В релизах ЗУП 3.1.34.228 / 3.1.37.14 поменяли алгоритм, по которому начисления будут учитываться в среднем заработке для долей РК и СН.

Что изменилось

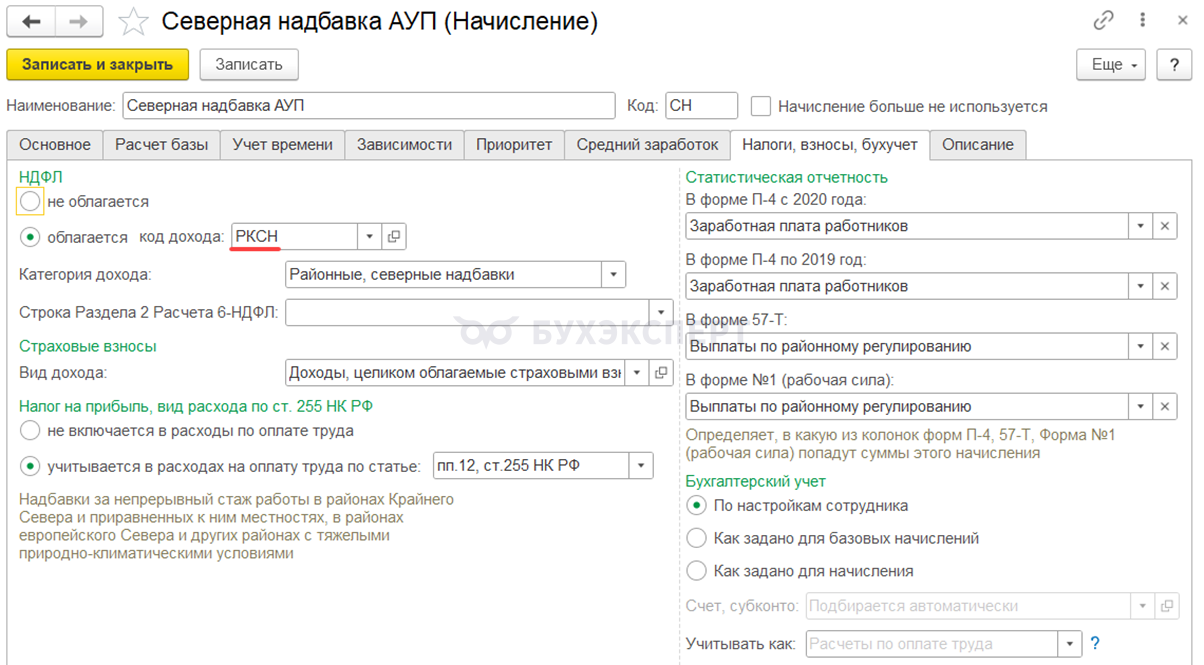

Начисления, которые должны входить в расчет среднего заработка РК и СН, теперь определяются по коду дохода для НДФЛ. Если у начисления код дохода РКСН, оно будет учитываться в среднем заработке, как доля РК или доля СН.

Раньше на то, как начисление будет учитываться в среднем влиял не код дохода по НДФЛ, а назначение начисления — в качестве долей РК и СН учитывались только начисления с категориями Районный коэффициент и Северная надбавка. Начиная с релизов ЗУП 3.1.34.228 / 3.1.37.14 назначение начисления может быть любым. Это актуально для тех компаний, где до 2026 года использовались свои дополнительные начисления для РК и СН, чаще всего с категорией Прочие начисления и выплаты.

В предыдущих версиях ЗУП 3.1 нетиповые начисления, которые дополнительно создавали для оплаты РК и СН, не включались в расчет долевого среднего заработка именно из-за назначения начисления. Такую проблему и способы ее обхода описывали в статье Раньше использовали два начисления для районного коэффициента – как теперь в ЗУП 3.1 рассчитается доля РК СН с оплаты по среднему.

Если раньше использовали для РК и СН начисления с категорией Прочие начисления и выплаты, то после обновления на ЗУП 3.1.34.228 / 3.1.37.14 можно не исправлять начисления в прошлом — теперь они будут учитываться в среднем заработке при выделении долей РК и СН.

Получите понятные самоучители 2026 по 1С бесплатно:

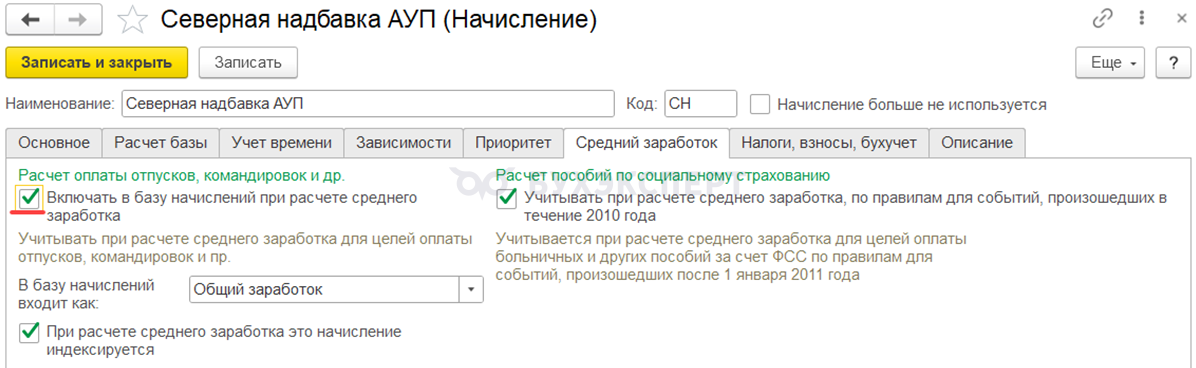

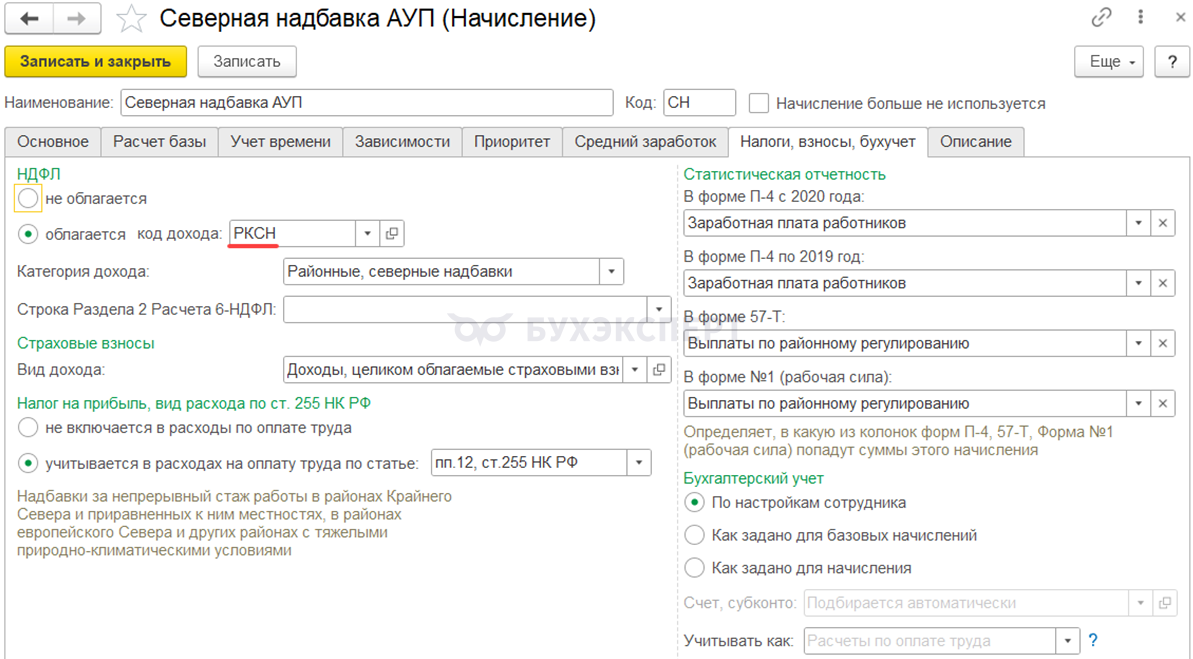

Для включения начисления в долевой средний заработок есть два обязательных условия. В настройках начисления:

- На вкладке Средний заработок должен быть установлен флажок Включать в базу начислений при расчете среднего заработка

- На вкладке Налоги, взносы, бухучет — указан код дохода РКСН

Только при соблюдении этих условий нетиповые начисления для оплаты РК и СН войдут в расчет долевого среднего заработка.

Как ЗУП 3.1 разделяет доходы РК и СН между собой

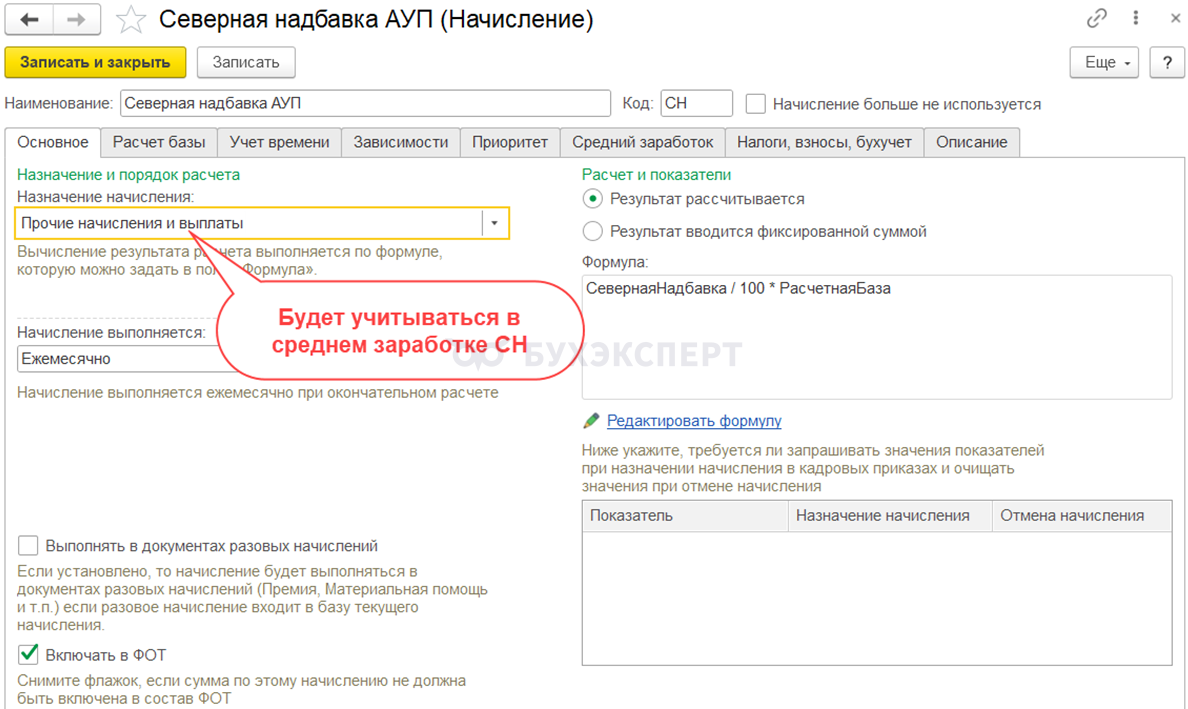

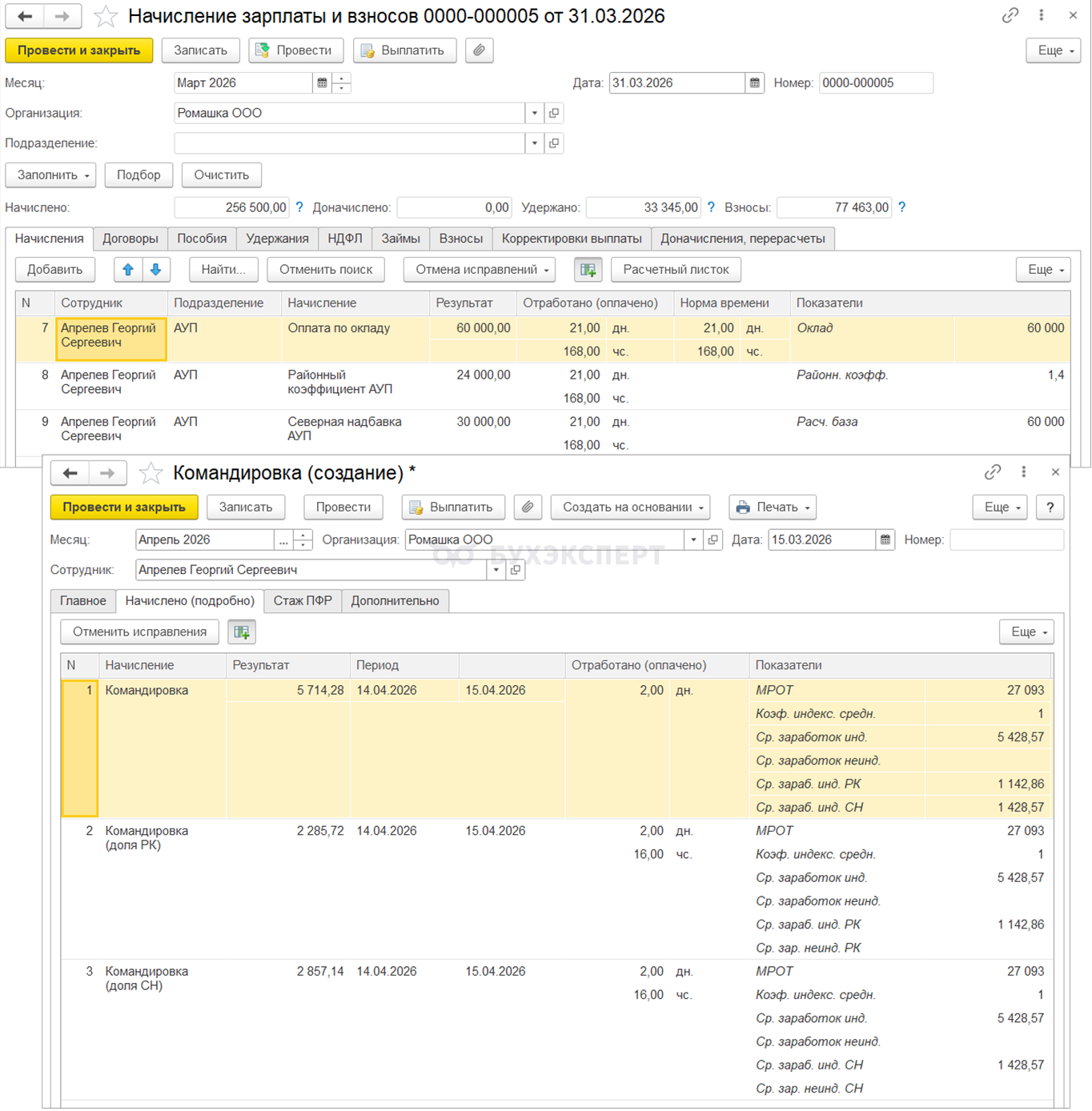

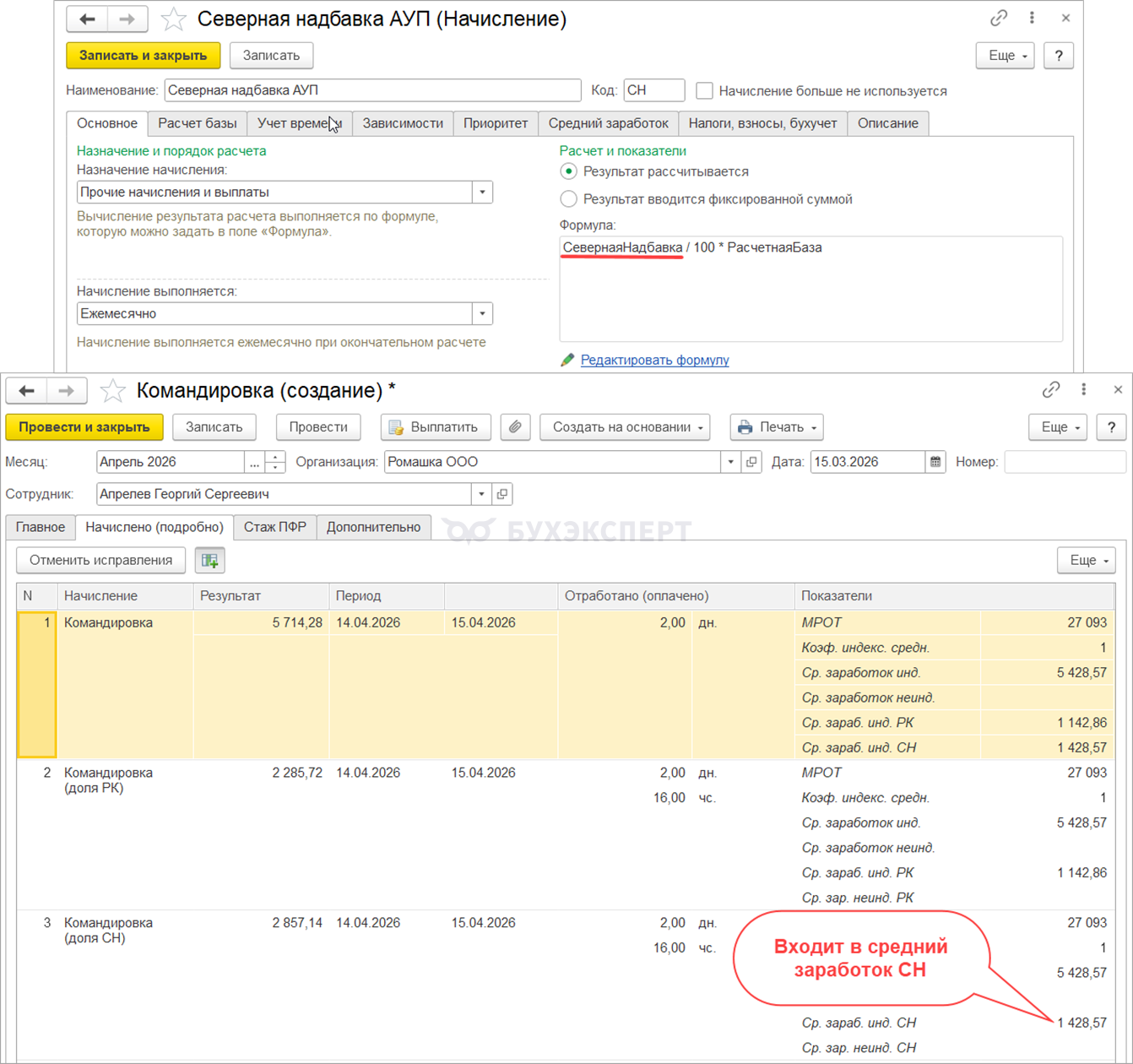

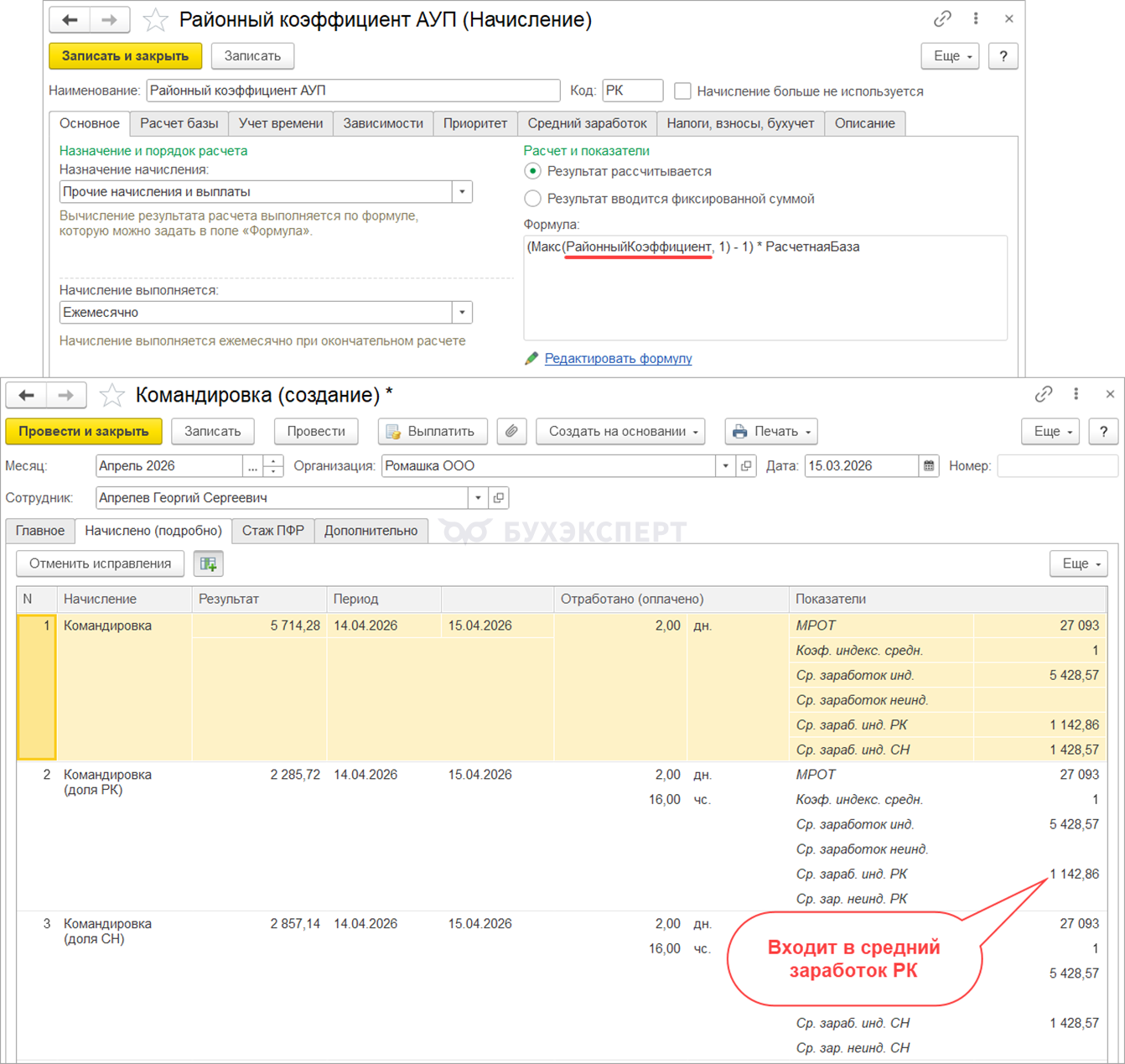

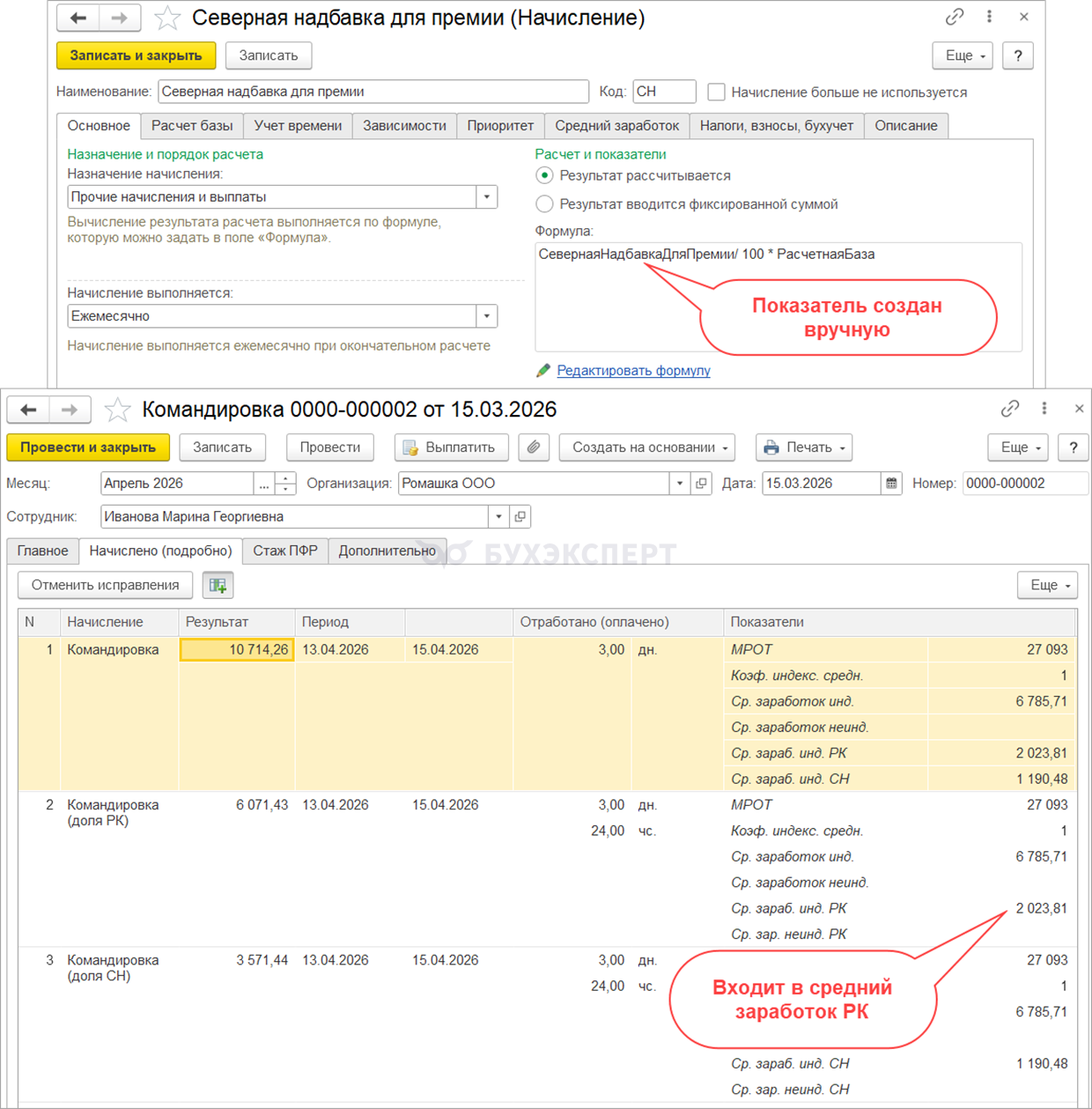

В программу заложили интересный алгоритм, как отделить заработок в виде районных коэффициентов от заработка в виде северных надбавок — ЗУП 3.1 смотрит на формулу начисления. А именно, есть ли в формуле показатель Северная надбавка:

- Если в формуле есть показатель Северная надбавка, то начисление относится к заработку в виде СН

- Если в формуле нет показателя Северная надбавка, то начисление относится к заработку в виде РК

Наличие показателя Районный коэффициент в формуле никак не влияет на это разделение, ЗУП 3.1 смотрит только на показатель Северная надбавка.

Разберем, как будет рассуждать программа в зависимости от формулы начисления:

- Если в формуле используется типовой показатель Северная надбавка, тогда начисление в среднем будет отнесено к доле СН

- Если в формуле присутствуют оба типовых показателя (и Северная надбавка, и Районный коэффициент), тогда начисление при расчете среднего будет отнесено к доле СН

- Если в формуле есть типовой показатель Районный коэффициента, но нет типового показателя Северная надбавка, тогда начисление в среднем будет отнесено к доле РК

- Если в формуле нет ни одного типового показателя (ни Северная надбавка, ни Районный коэффициент), а используются только самостоятельно настроенные показатели, тогда начисление в среднем будет отнесено к доле РК

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно