В 2026 вступили в силу изменения, внесенные в п. 6.2 ст. 210 НК РФ. Теперь часть выплат, рассчитанных из среднего заработка, относящаяся к районным коэффициентам и северным надбавкам, должна облагаться по особой двухступенчатой шкале 13 — 15%, как для доходов в виде РК и СН. Изменения касаются всех оплат по среднему заработку, в том числе и пособий по больничным – такие разъяснения дала ФНС в письме от 18.02.2026 N ЗГ-35-11/1411@.

В статье разберем, как рассчитывается средний заработок для пособий в организациях с РК и СН.

Содержание

Алгоритм расчета больничных в ЗУП 3.1 с учетом долей РК и СН

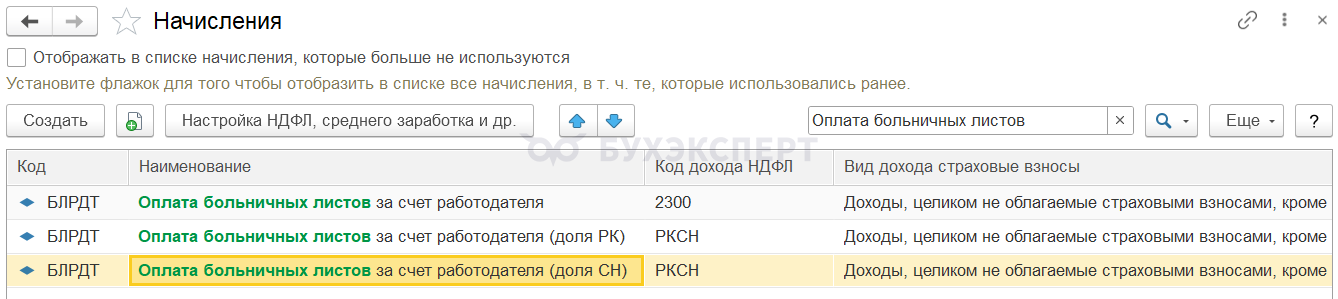

Чтобы при расчете пособия по болезни в ЗУП 3.1 выделялись доли РК и СН, в программе должно быть создано 3 начисления для такой оплаты:

- Основное начисление

- Доля РК

- Доля СН

В текущих релизах ЗУП 3.1 не предусмотрено автоматическое создание долевых начислений для оплаты больничных. Поэтому, если принято решение выделять доли РК и СН с больничного, то получить такие начисления в программе можно одним из способов:

В текущих релизах ЗУП 3.1 не предусмотрено автоматическое создание долевых начислений для оплаты больничных. Поэтому, если принято решение выделять доли РК и СН с больничного, то получить такие начисления в программе можно одним из способов:

- Если в 2025 году уже выделяли доли РК и СН с больничных, а потом убрали долевые начисления в архив — можно восстановить и использовать эти архивные начисления. Как это сделать, смотрите в статье В 2026 году снова выделяем доли РК и СН – что будет в ЗУП 3.1

- Если в 2025 году доли РК и СН с больничных не выделяли, тогда вручную настраиваем два новых начисления (Настройка – Начисления):

- Оплата больничных листов за счет работодателя (доля РК)

- Оплата больничных листов за счет работодателя (доля СН)

Создавать их удобнее копированием имеющегося начисления, которым начисляем оплату больничного за счет работодателя. Подробно процесс создания долевых начислений описали в статье Доли РК и СН нужно выделять даже с больничных – свежие разъяснения ФНС.

Суммы начислений для оплаты долей РК и СН за первые 3 дня больничного можно получить, только если пособие рассчитывается исходя из заработка у текущего работодателя. У СФР нет сведений о видах заработка, поэтому при расчете пособия фонд не будет выделять доли РК и СН и не сможет передать такие сведения работодателю.

Если для оплаты пособий выделены доли РК и СН, то программа рассчитает 3 средних заработка:

- Исходя из доходов работника без учета районного коэффициента и северной надбавки – этот средний заработок участвует в расчете основного начисления

- Исходя из сумм районного коэффициента – этот средний заработок участвует в расчете начисления для доли РК

- Исходя из сумм северной надбавки – этот средний заработок участвует в расчете начисления для доли СН

В ЗУП 3.1 есть ошибка расчета среднего для пособий, если в 2025 году выделяли доли РК СН и затем их отменили – Ошибка в ЗУП 3.1 – неправильно рассчитываются доли РК и СН с больничного, если в 2025 году выделяли доли.

Если столкнулись с ней, придется корректировать расчет среднего заработка для больничного.

Сумма заработка, которая участвует в расчете среднего для пособия и долей с него, будет определяться по-разному в зависимости от размера облагаемого дохода за расчетный период – превысил ли он предельную базу по взносам. Также свои особенности будут при расчете пособия из МРОТ. Разберем подробнее.

Получите понятные самоучители 2026 по 1С бесплатно:

Доход не превысил предельную базу по взносам

Если сумма заработка за два года не превысила предел облагаемой базы для расчета взносов – тогда средний заработок для больничного рассчитывается из всей суммы дохода:

- Средний заработок для основного начисления рассчитывается из общей суммы заработка за два года без учета РК и СН

- Средний заработок для доли РК с больничных рассчитывается из полной суммы районного коэффициента за два года

- Средний заработок для доли СН с больничных рассчитывается из полной суммы северной надбавки за два года

Подробно разберем такой расчет в Примере 1.

Доход превысил предельную базу по взносам

Если сумма заработка за два года превысила предел облагаемой базы для расчета взносов – тогда пособие рассчитывается только из облагаемой части каждого вида дохода. Облагаемая часть определяется за каждый год расчетного периода пропорционально вкладу видов начислений в общую сумму заработка.

Расчет облагаемой части каждого вида заработка происходит по формуле:

Сумма начисления за год * Предел облагаемой базы за год / Сумма всех начислений, облагаемых взносами, за год

Таким образом при превышении суммой заработка облагаемого предела по взносам:

- Средний заработок для основного начисления рассчитывается только из облагаемой взносами до превышения части заработка без учета РК и СН суммарно за два года

- Средний заработок для доли РК с больничных рассчитывается только из облагаемой взносами до превышения части районного коэффициента суммарно за два года

- Средний заработок для доли СН с больничных рассчитывается только из облагаемой взносами до превышения части северной надбавки за два года

Подробно разберем расчет пособия при превышении облагаемой базы в Примере 2.

Доход маленький, пособие рассчитывается из МРОТ

Если у сотрудника вообще нет заработка или заработок менее МРОТ за 2 года, тогда расчет пособия произойдет исходя из размера МРОТ и будет выделена доля РК.

Расчет при заработке меньше МРОТ за два года рассмотрим в Примере 3.

Как проверить средний заработок с учетом долей РК и СН

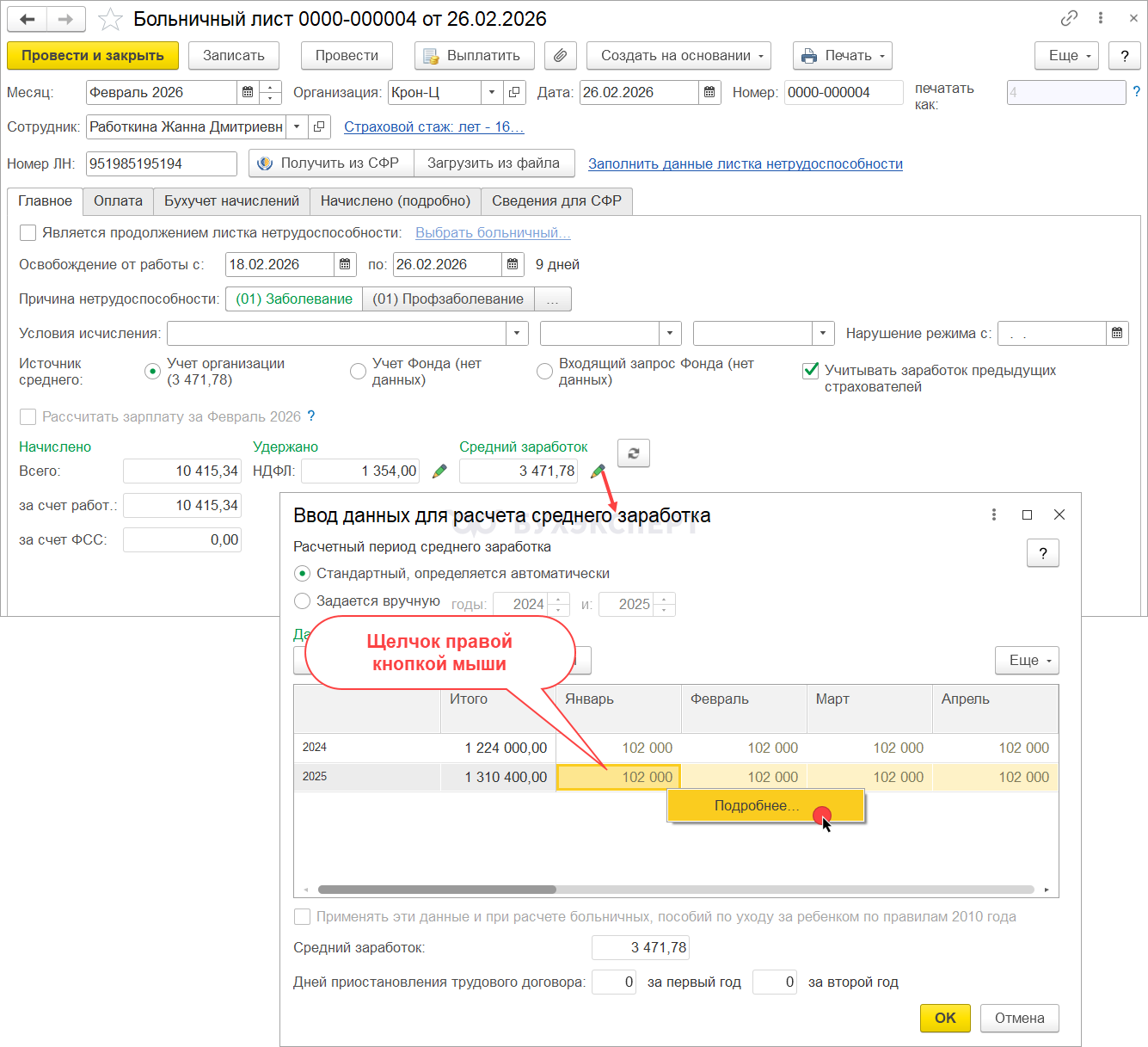

Увидеть сумму заработка в виде РК и СН за два года расчетного периода можно в печатной форме Расчет среднего заработка (по команде Печать в документе Больничный лист).

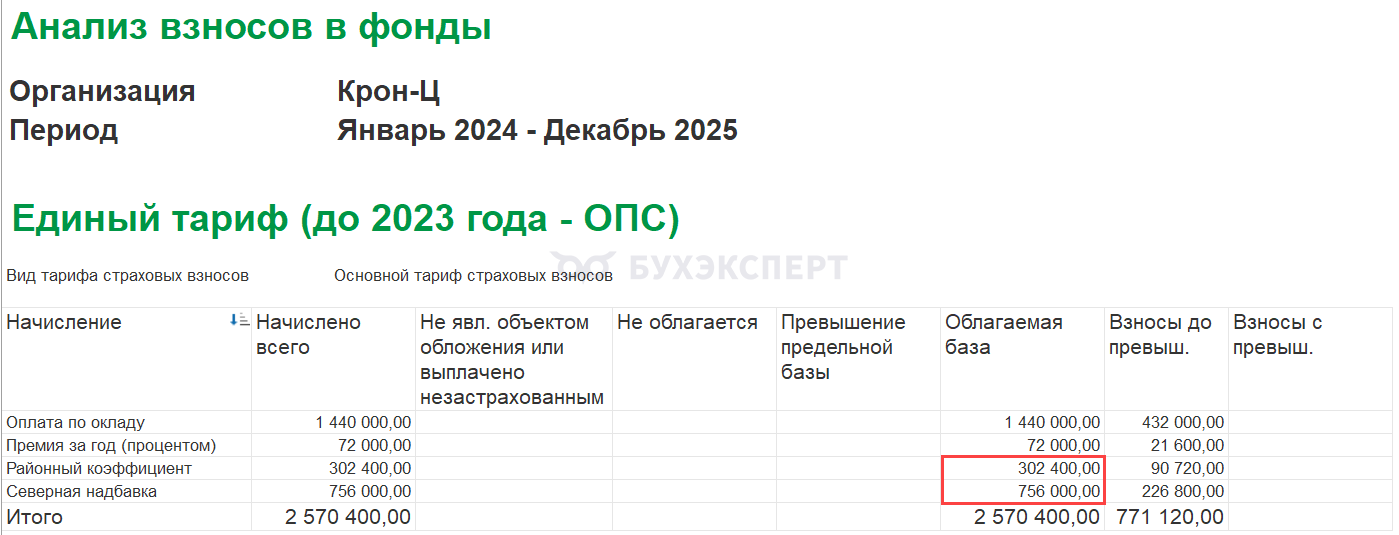

В большинстве случаев суммы в печатной форме расчета среднего заработка совпадают с размером РК и СН за два года в колонке Облагаемая база отчета Анализ взносов в фонды (Налоги и взносы – Отчеты по налогам и взносам). Если по сотрудникам в расчетном периоде есть несколько строк с начислениями РК или СН, их нужно просуммировать. Например, в 2027 году будем брать для расчета заработок 2025-2026 гг. А в 2026 году помимо самих начислений в виде районного коэффициента и северной надбавки у работников появились еще доли РК и СН с выплат по среднему (отпуска, командировки и пр.) – они тоже будут учитываться в среднем для больничных, как доходы РК и СН.

Если заработок сотрудника в расчетном периоде превысил облагаемую базу по взносам, тогда данные в Анализе взносов в фонды и в печатной форме Расчет среднего заработка могут отличаться. Причина расхождения – разный принцип отражения облагаемой базы в отчете Анализ взносов в фонды и расчета облагаемой части каждого начисления для среднего заработка. Пример такого расхождения разобрали в статье Почему в ЗУП 3.1 суммы РК и СН в печатной форме среднего для пособий и в Анализе взносов в фонды могут не совпадать.

Также увидеть суммы заработка по видам начислений помесячно можно в форме ввода данных для расчета среднего, открыть которую можно по зеленому карандашу рядом с суммой среднего. В открывшейся форме нужно щелкнуть правой кнопкой мыши по ячейке с суммой заработка и нажать Подробнее.

Откроется Общий заработок за месяц в разрезе видов начислений, которые участвуют в расчете среднего.

Разберем выделение долей РК и СН с больничных и проверку среднего заработка на примерах.

Примеры расчета больничного листа с учетом выделения долей СР и СН

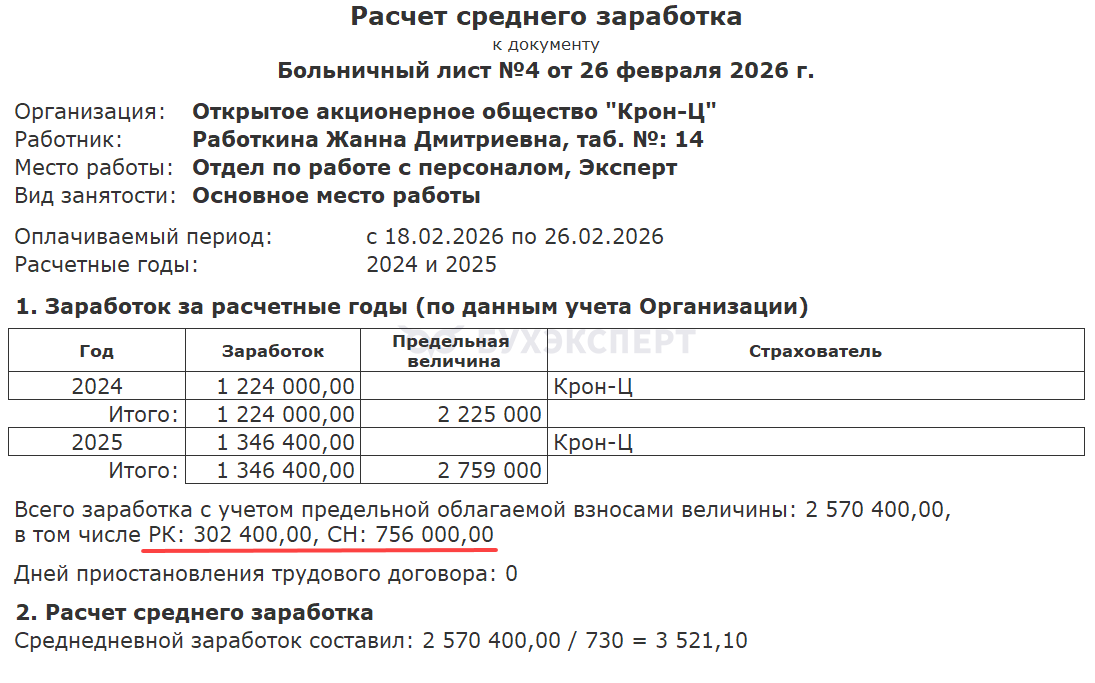

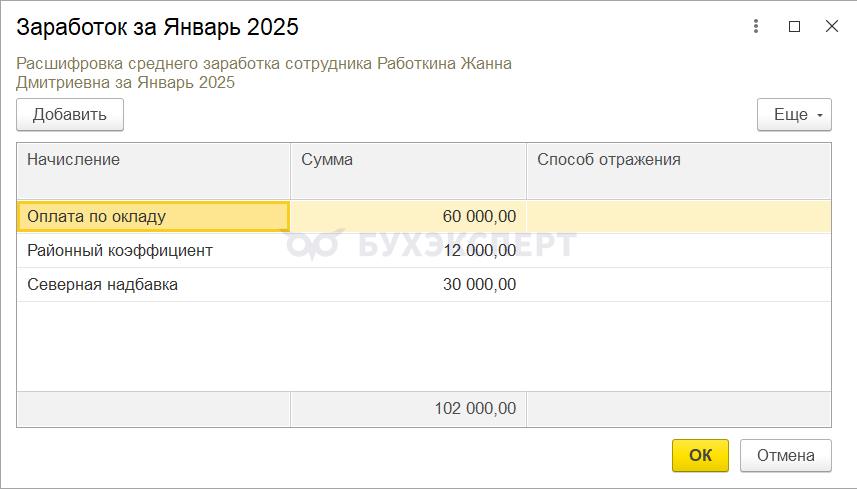

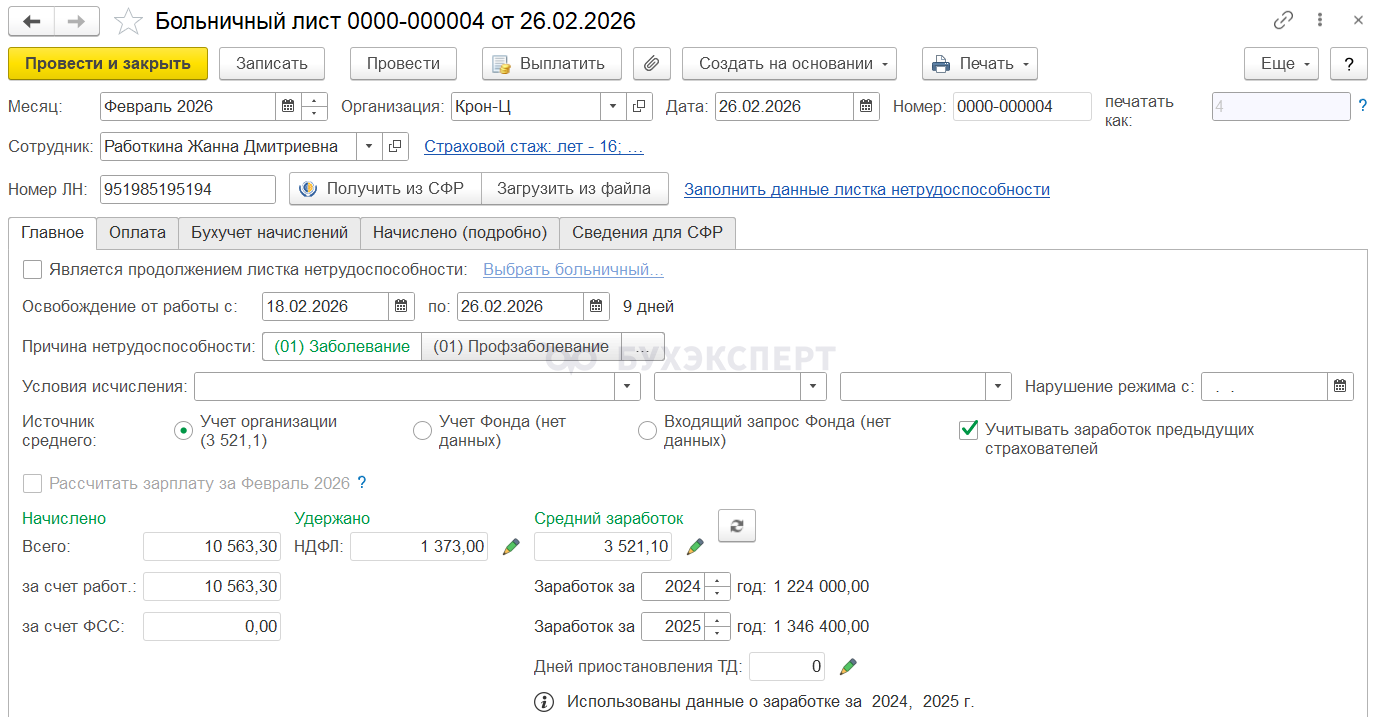

Пример 1. Доход не превысил предельную базу по взносам

Сотрудница Работкина Ж. Д. в расчетном периоде работала в местности, где применяются районные и северные надбавки. Районный коэффициент сотрудницы составляет 1,2, процент северной надбавки – 50%.

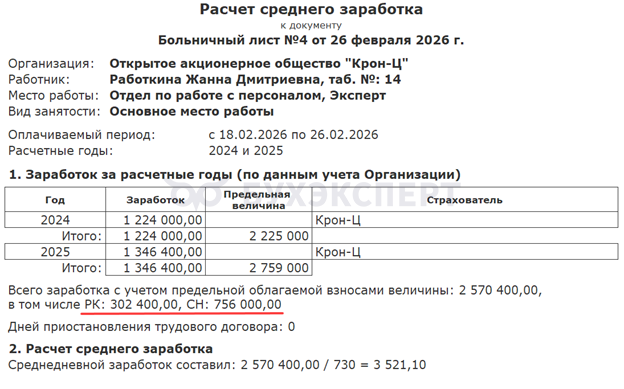

С 16 по 26 февраля 2026 сотрудница находилась на больничном. Заработок за 2 года не превысил облагаемую базу взносов и составил 2 570 400 руб. в том числе:

- за 2024 – 1 224 000 руб.

- за 2025 – 1 346 400 руб.

Общий средний заработок для расчета пособия 3 521,10 руб.

Проверим, как рассчитается больничный Работкиной Ж. Д. с учетом долей РК и СН.

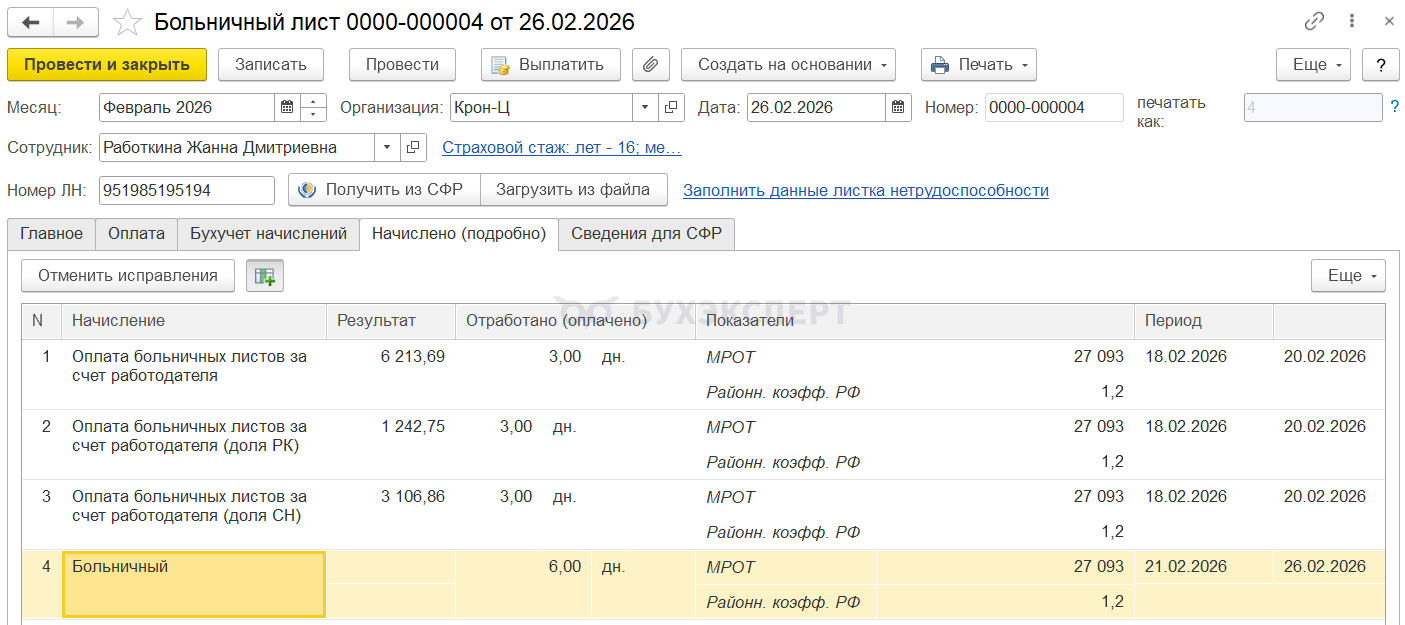

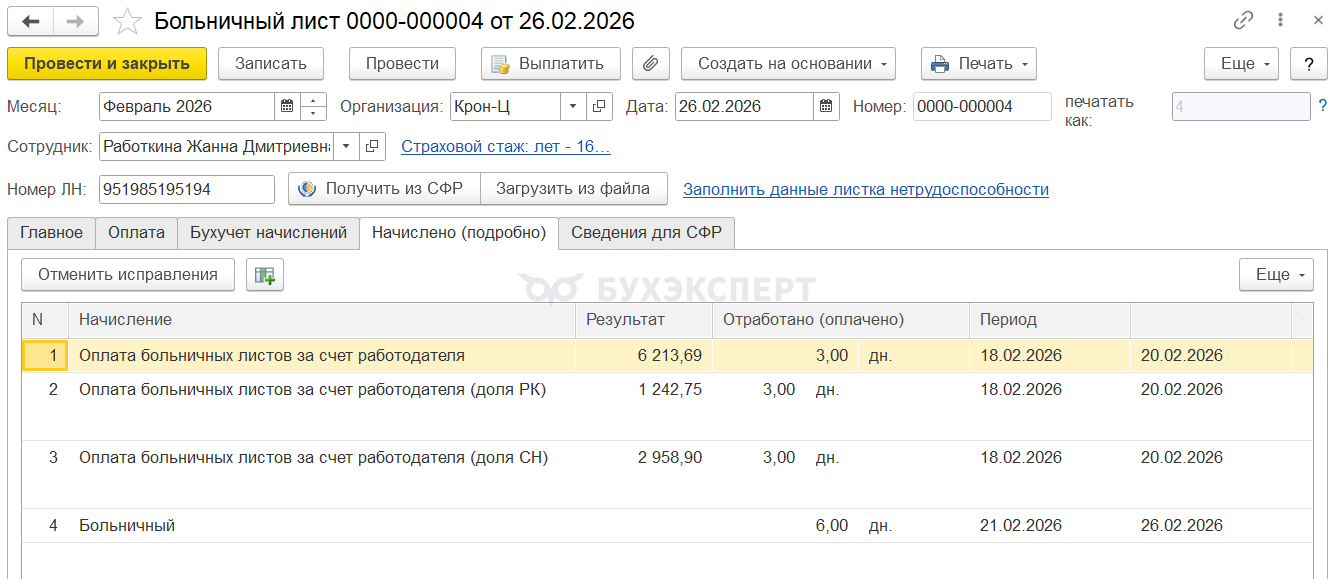

Из оплаты больничного были выделены доли РК и СН. В документе Больничный лист на вкладке Начислено (подробно) оплата пособия за счет работодателя разделилась на три вида начисления:

- Оплата больничных листов за свет работодателя– 6 213,69 руб.

- Оплата больничных листов за свет работодателя (доля РК)– 1 242,75 руб.

- Оплата больничных листов за свет работодателя (доля СН)– 3 106,86 руб.

В печатной форме Расчет среднего заработка выведены суммы РК и СН. У Работкиной Ж. Д. суммы по видам начислений составили:

В печатной форме Расчет среднего заработка выведены суммы РК и СН. У Работкиной Ж. Д. суммы по видам начислений составили:

- Районный коэффициент 302 400 руб.

- Северная надбавка 756 000 руб.

Такие же суммы отражаются в колонке Облагаемая база отчета Анализ взносов в фонды.

Такие же суммы отражаются в колонке Облагаемая база отчета Анализ взносов в фонды.

Рассчитаем средний заработок и сумму пособия по каждому виду расчета.

- Средний заработок для доли РК:

- 302 400 (сумма районного коэффициента за расчетный период) / 730 (дней расчетного периода) = 414,25 руб.

- Оплата больничного (доля РК):

- 414,25 * 3 (дня оплаты за счет работодателя) = 1 242,75 руб.

- Средний заработок для доли СН:

- 756 000 (сумма северной надбавки за расчетный период) / 730 (дней расчетного периода) = 1 035,62 руб.

- Оплата больничного (доля СН):

- 1 035,62 * 3 (дня оплаты за счет работодателя) = 3 106,86 руб.

- Средний заработок для основного вида расчета:

- 3 521,10 (общий средний) – 414,25 (средний РК) – 1 035,62 (средний СН) = 2 071,23 руб.

- Оплата больничного:

- 2 071,23 * 3 (дня оплаты за счет работодателя) = 6 213,69 руб.

Сумма больничного по каждому виду начисления соответствует расчету.

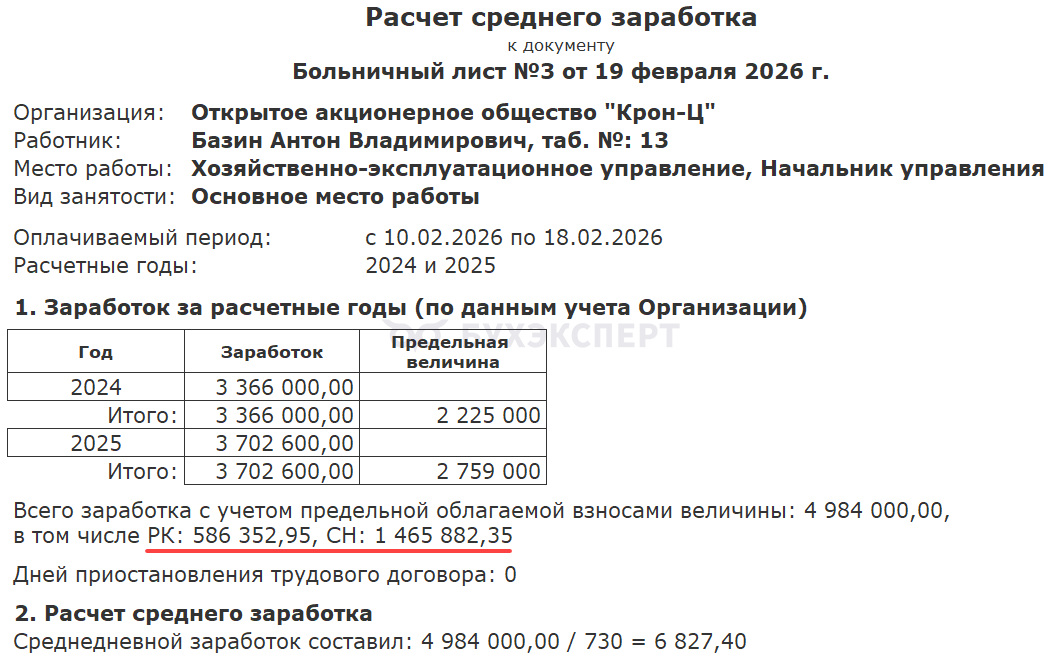

Пример 2. Доход превысил предельную базу по взносам

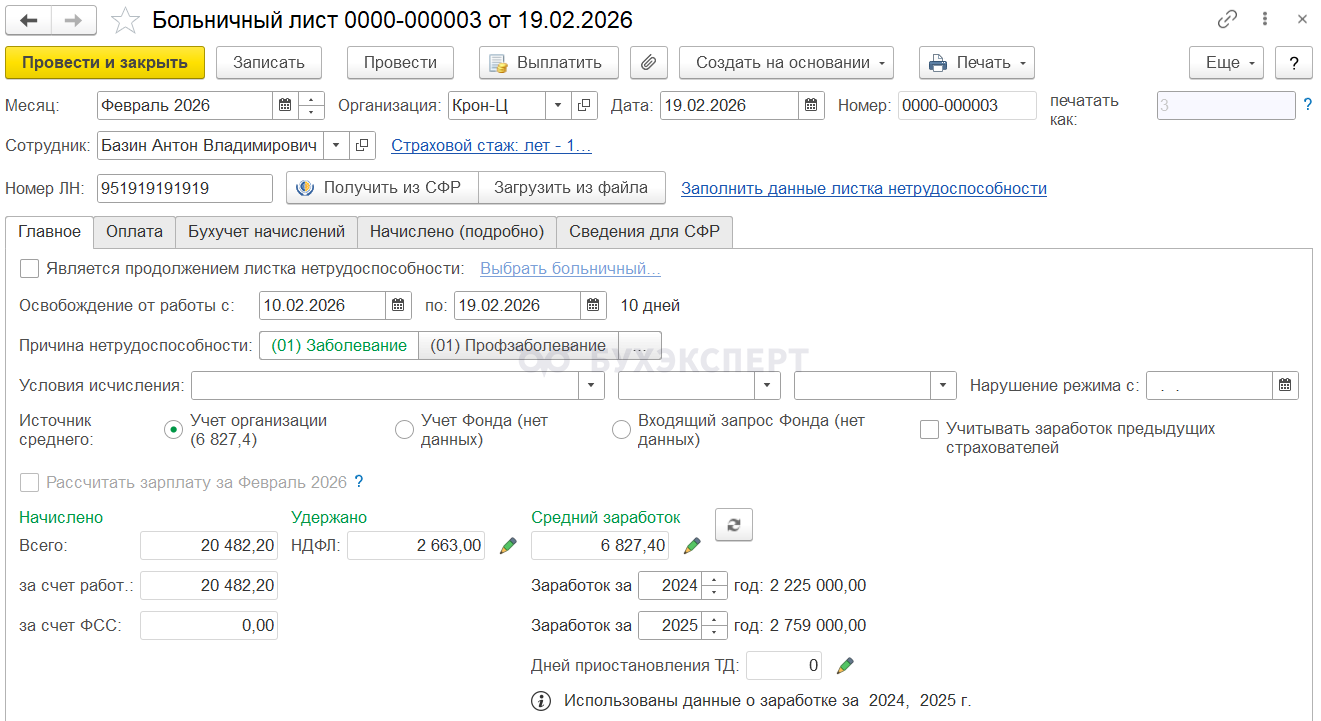

Сотрудник Базин А. В. в расчетном периоде работал в местности, где применяются районные и северные надбавки. Районный коэффициент сотрудника составляет 1,2, процент северной надбавки – 50%.

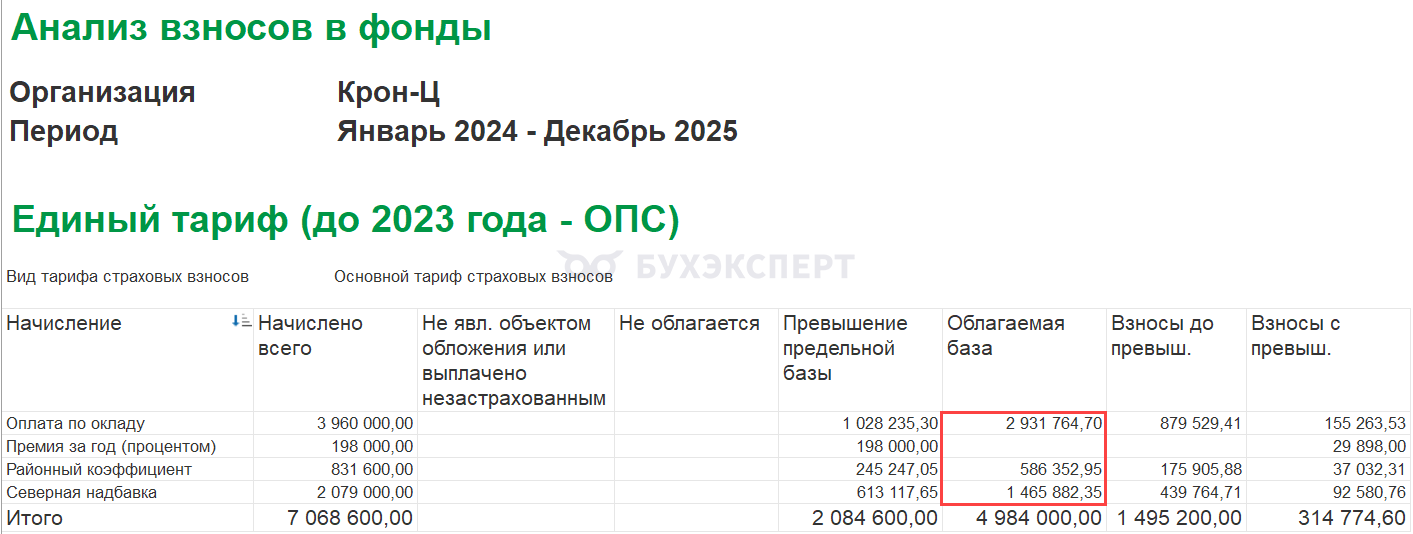

С 10 по 19 февраля 2026 сотрудник находился на больничном. Заработок за 2 года превысил облагаемый предел для расчета взносов и составил 7 068 600 руб.:

- за 2024 – 3 366 000 руб.

- за 2025 – 3 702 600 руб.

Больничный рассчитывается из максимально возможной суммы заработка:

- за 2024 – 2 225 000 руб.

- за 2025 – 2 759 000 руб.

Средний заработок для расчета пособия 6 827,40 руб.

Проверим, как рассчитается больничный Базина А. В. с учетом долей РК и СН.

Так как доход сотрудника превысил облагаемую базу по взносам, необходимо рассчитать облагаемую часть каждого вида начисления для расчета пособия. Облагаемая база в разрезе видов дохода определяется за каждый год расчетного периода пропорционально их вкладу в общую сумму заработка. Разберем, как происходит расчет облагаемой базы в программе.

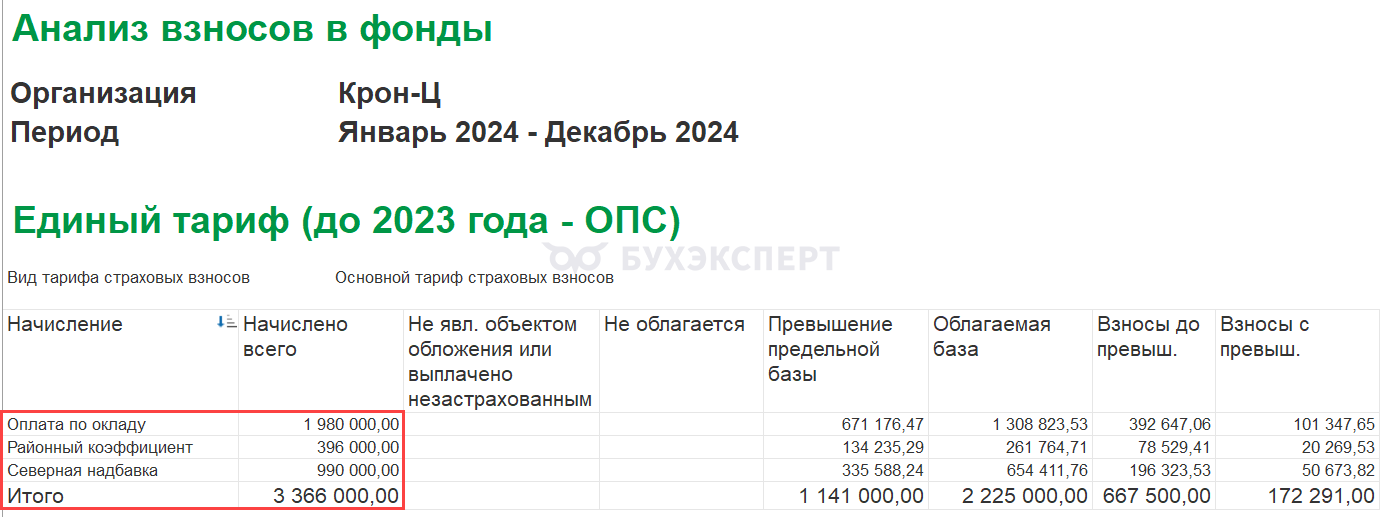

В 2024 году предел облагаемой базы 2 225 000 руб. Всего за 2024 год сотруднику начислено 3 366 000 руб. Из них:

- Оплата по окладу 1 980 000 руб.

- Районный коэффициент 396 000 руб.

- Северная надбавка 990 000 руб.

Рассчитаем облагаемую базу по каждому виду дохода.

Рассчитаем облагаемую базу по каждому виду дохода.

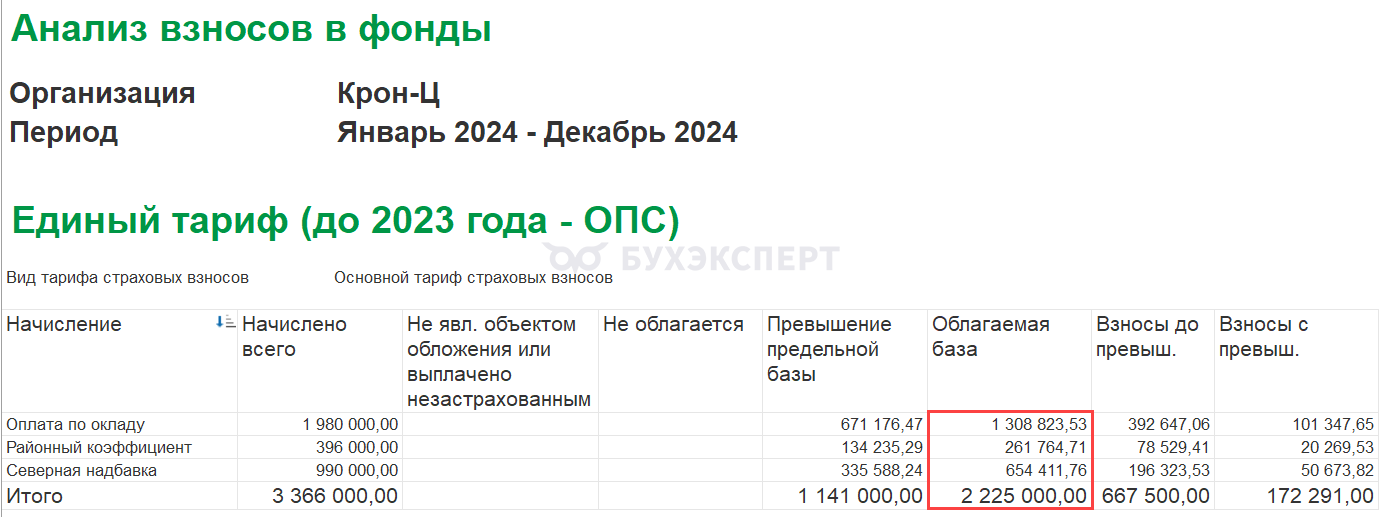

- Облагаемая база для оплаты по окладу:

- 1 980 000 (оклад) * 2 225 000 (предел облагаемой базы) / 3 366 000 (общая сумма дохода за год) = 1 308 823,53 руб.

- Облагаемая база для районного коэффициента:

- 396 000 (РК) * 2 225 000 (предел облагаемой базы) / 3 366 000 (общая сумма дохода за год) = 261 764,71 руб.

- Облагаемая база для северной надбавки:

- 990 000 (СН) * 2 225 000 (предел облагаемой базы) / 3 366 000 (общая сумма дохода за год) = 654 411,76 руб.

Облагаемая база за 2024 год соответствует нашему расчету.

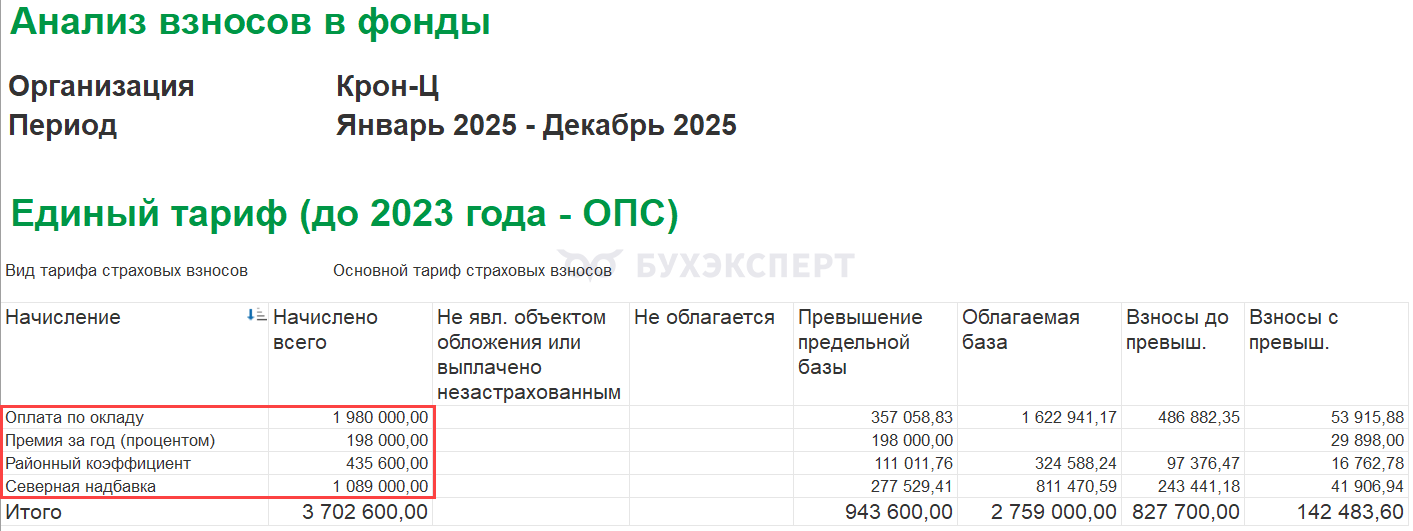

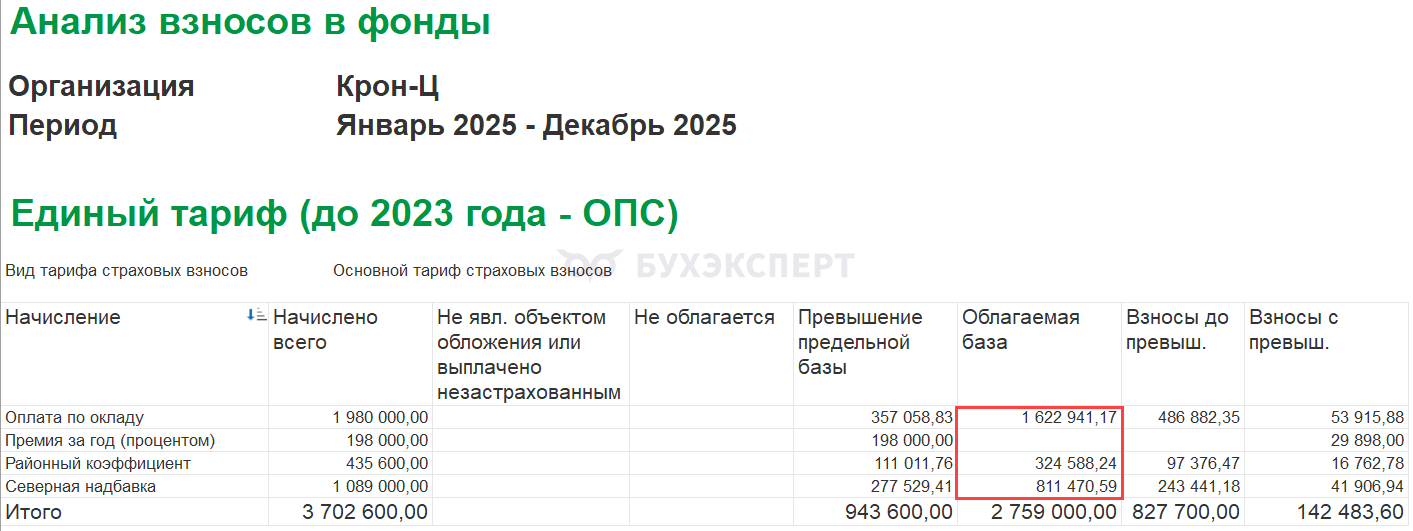

В 2025 году предел облагаемой базы 2 759 000 руб. Всего за 2025 год сотруднику начислено 3 702 600 руб. Из них:

- Оплата по окладу 1 980 000 руб.

- Премия за год 198 000 руб.

- Районный коэффициент 435 600 руб.

- Северная надбавка 1 089 000 руб.

Рассчитаем облагаемую базу по каждому виду дохода.

Рассчитаем облагаемую базу по каждому виду дохода.

- Облагаемая база для основного заработка:

- (1 980 000 <оклад> + 198 000 <премия>) * 2 759 000 (предел облагаемой базы) / 3 702 600 (общая сумма дохода за год) = 1 622 941,18 руб.

- Облагаемая база для районного коэффициента:

- 435 600 (РК) * 2 759 000 (предел облагаемой базы) / 3 702 600 (общая сумма дохода за год) = 324 588,24 руб.

- Облагаемая база для северной надбавки:

- 1 089 000 (СН) * 2 759 000 (предел облагаемой базы) / 3 702 600 (общая сумма дохода за год) = 811 470,59 руб.

Облагаемая база за 2025 год соответствует нашему расчету.

За два года расчетного периода облагаемая база по видам начислений составила:

- Основной заработок – 2 931 764,7 руб.

- Заработок РК – 586 352,95 руб.

- Заработок СН – 1 465 882,35 руб.

- Облагаемая база для основного заработка:

- 1 308 823,53 (2024 год) + 1 622 941,17 (2025 год) = 2 931 764,7 руб.

- Облагаемая база для районного коэффициента:

- 261 764,71 (2024 год) + 324 588,24 (2025 год) = 586 352,95 руб.

- Облагаемая база для северной надбавки:

- 654 411,76 (2024 год) + 811 470,59 (2025 год) = 1 465 882,35 руб.

Такие суммы видим в отчете Анализ взносов в фонды.

В печатной форме расчета среднего заработка выделены те же суммы заработка в виде РК и СН. У Базина А. В. суммы по видам начислений составили:

- Районный коэффициент 586 352,95 руб.

- Северная надбавка 1 465 882,35 руб.

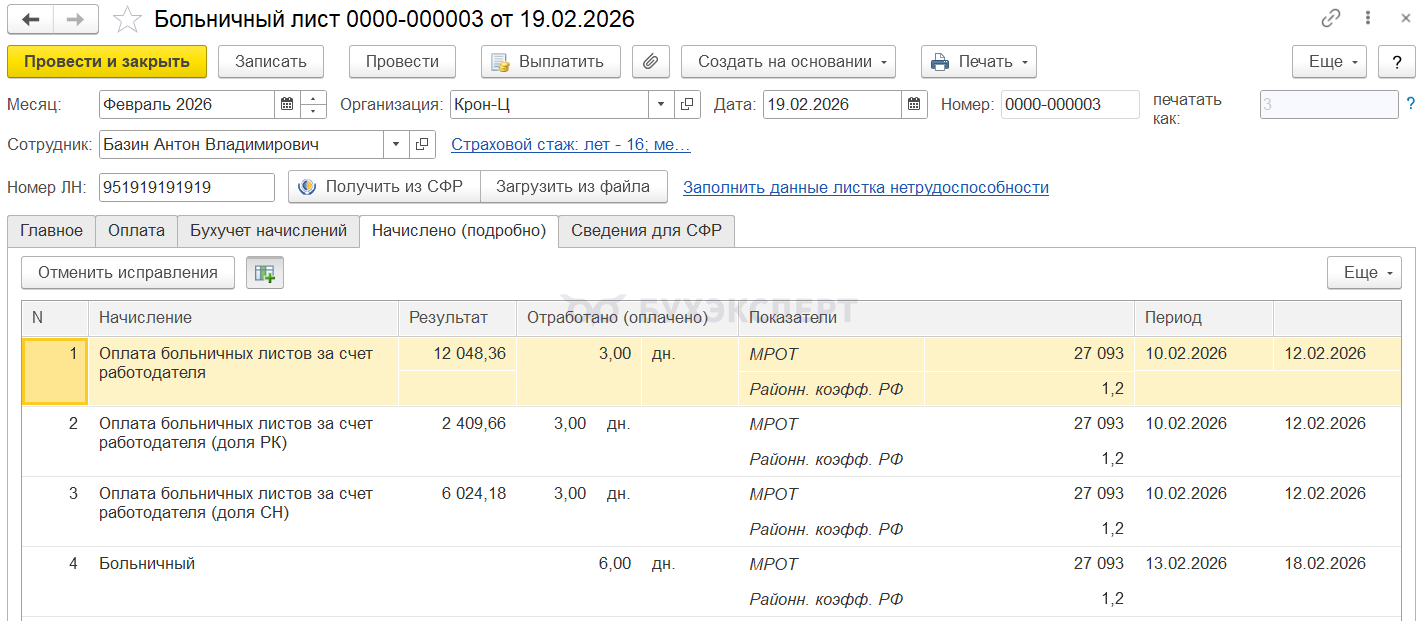

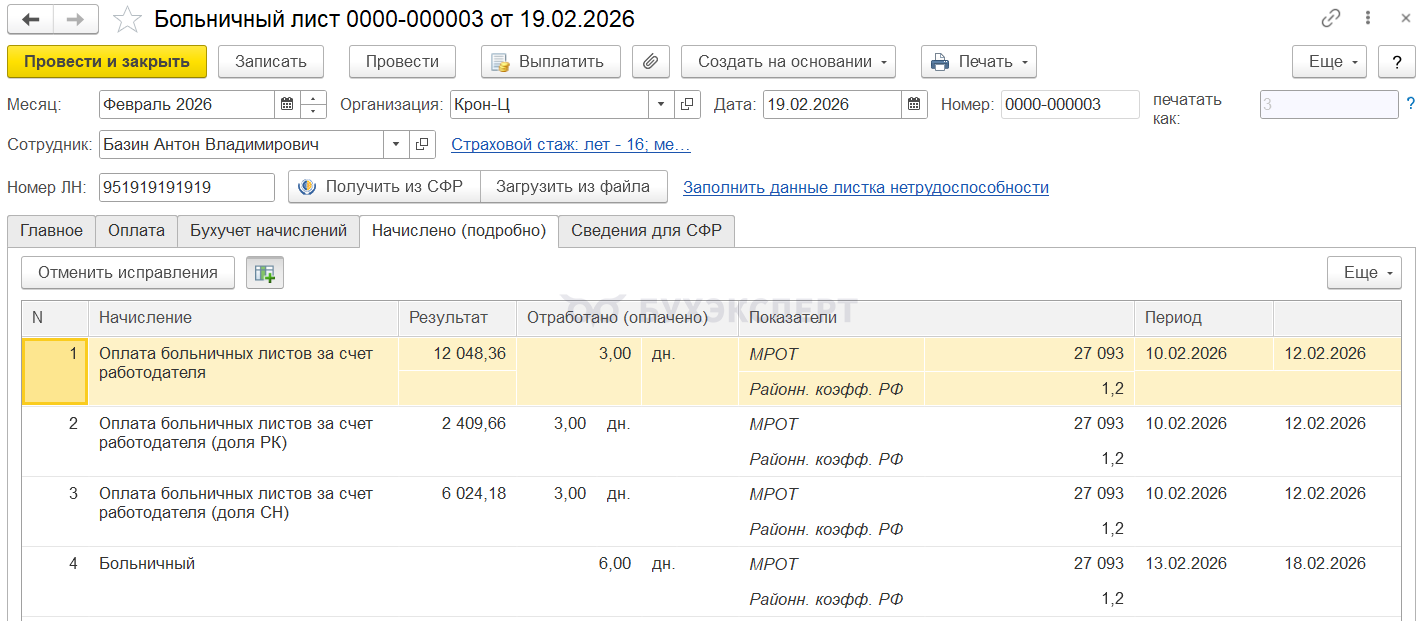

Из оплаты больничного были выделены доли РК и СН. В документе Больничный лист на вкладке Начислено (подробно) оплата пособия за счет работодателя разделилась на три вида начисления:

Из оплаты больничного были выделены доли РК и СН. В документе Больничный лист на вкладке Начислено (подробно) оплата пособия за счет работодателя разделилась на три вида начисления:

- Оплата больничных листов за свет работодателя – 12 048,36 руб.

- Оплата больничных листов за свет работодателя (доля РК)– 2 409,66 руб.

- Оплата больничных листов за свет работодателя (доля СН) – 6 024,18 руб.

Проверим расчет среднего заработка и суммы пособия по каждому виду дохода.

Проверим расчет среднего заработка и суммы пособия по каждому виду дохода.

- Средний заработок для доли РК:

- 586 352,95 (облагаемая сумма районного коэффициента за расчетный период) / 730 (дней расчетного периода) = 803,22 руб.

- Оплата больничного (доля РК):

- 803,22 * 3 (дня оплаты за счет работодателя) = 2 409,66 руб.

- Средний заработок для доли СН:

- 1 465 882,35 (облагаемая сумма северной надбавки за расчетный период) / 730 (дней расчетного периода) = 2 008,06 руб.

- Оплата больничного (доля СН):

- 2 008,06 * 3 (дня оплаты за счет работодателя) = 6 024,18 руб.

- Средний заработок для основного вида расчета:

- 6 827,40 (общий средний) – 803,22 (средний РК) – 2 008,06 (средний СН) = 4 016,12 руб.

- Оплата больничного:

- 4 016,12 * 3 (дня оплаты за счет работодателя) = 12 048,36 руб.

Сумма больничного по каждому виду начисления соответствует расчету.

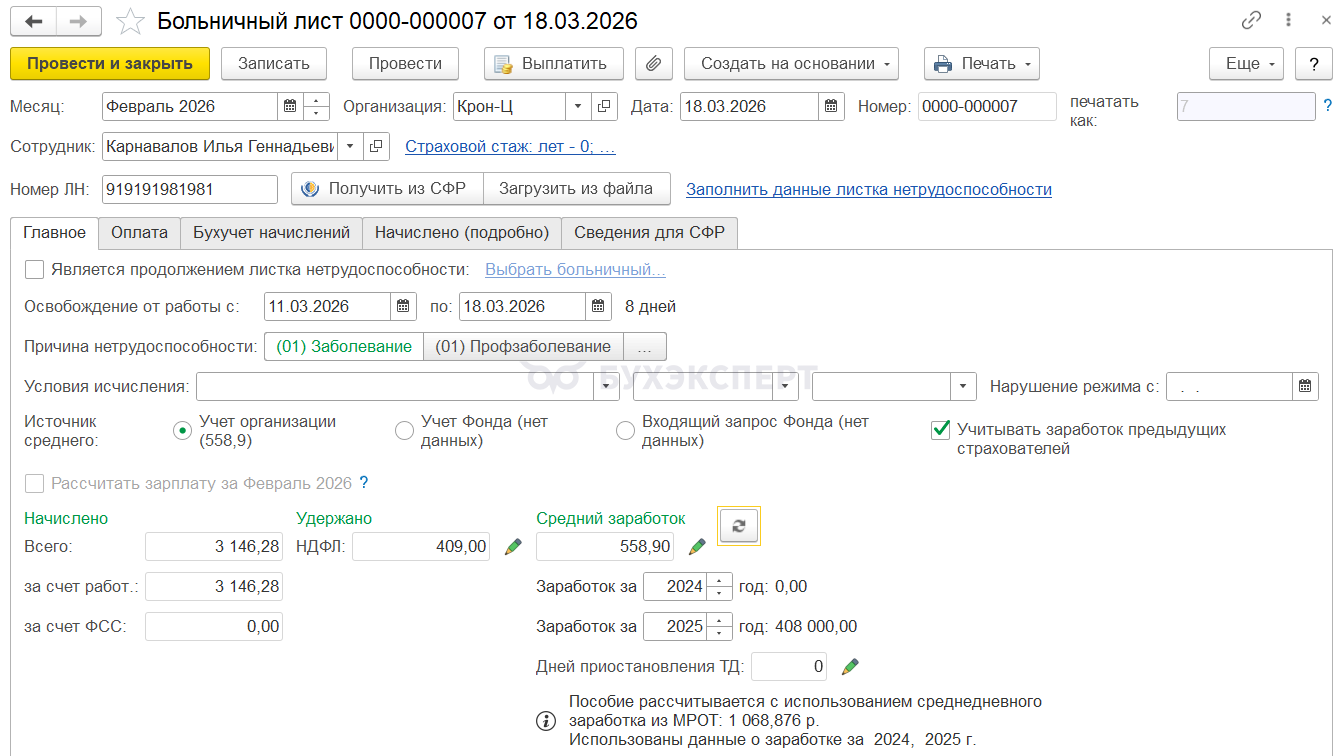

Пример 3. Доход маленький, пособие рассчитывается из МРОТ

Сотрудник Карнавалов И. Г. впервые устроился на работу в июне 2025. В организации применяются районные и северные надбавки. Районный коэффициент сотрудника составляет 1,2, процент северной надбавки для сотрудника на конец 2025 года – 10%.

С 11 по 18 марта 2026 сотрудник находился на больничном. Средний дневной заработок сотрудника равен 558,90 руб., это меньше, чем средний заработок, рассчитанный из МРОТ.

Проверим, как рассчитается больничный Карнавалова И. Г. с учетом долей РК и СН.

Так как пособие, рассчитанное из среднего заработка работника, окажется меньше МРОТ за полный месяц, больничный нужно рассчитать в соответствии с п. 6.1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ.

Размер дневного пособия по временной нетрудоспособности определяется путем деления минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, минимального размера оплаты труда, определенного с учетом этих коэффициентов, на число календарных дней в календарном месяце, на который приходится период временной нетрудоспособности

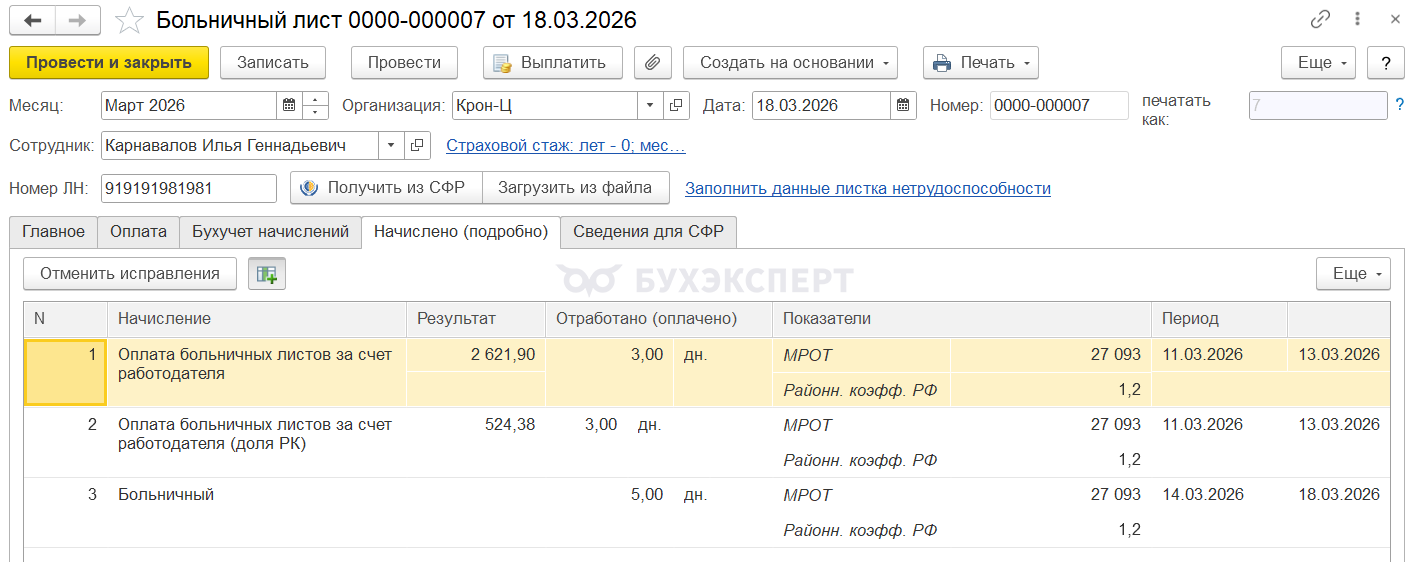

При расчете пособия из оплаты больничного выделяется только доля РК. Доля СН при расчете пособия из МРОТ не выделяется.

В документе Больничный лист на вкладке Начислено (подробно) оплата пособия за счет работодателя разделилась на два вида начисления:

- Оплата больничных листов за свет работодателя– 2 621,90 руб.

- Оплата больничных листов за свет работодателя (доля РК) – 524,38 руб.

Рассчитаем средний заработок и сумму пособия по каждому виду расчета.

Рассчитаем средний заработок и сумму пособия по каждому виду расчета.

- Средний заработок для основного начисления:

- 27 093 (размер МРОТ) / 31 (календарных дней в марте) = 873,97 руб.

- Оплата больничного:

- 873,97 * 3 (дня оплаты за счет работодателя) = 2 621,90 руб.

- Оплата больничного (доля РК):

- 2 621,90 * 0,2 (районный коэффициент) = 524,38 руб.

Сумма пособия по каждому виду начисления соответствует расчету.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно