Директор организации получает доходы меньше МРОТ, но в январе 2026 года забыли дополнить облагаемую базу и рассчитать взносы с МРОТ. В феврале решили исправить ситуацию — увеличить облагаемую базу директора за прошлый месяц и доначислить взносы.

Разберем, что для этого нужно сделать в ЗУП 3.1.

Содержание

- Общий порядок исправления

- Пример исправления базы и взносов по руководителю

- Шаг 1. Создаем документ Регистрация облагаемой базы руководителя

- Шаг 2. Пересчитываем взносы документом Перерасчет страховых взносов

- Шаг 3. Подаем корректирующие персонифицированные сведения за январь 2026

- Шаг 4. Подадим корректирующее уведомление по взносам за прошлый месяц

- Шаг 5. При подаче уведомления за текущий месяц вручную уменьшим сумму взносов на доначисленные

- Заполнение Расчета по страховым взносам после перерасчетов

Общий порядок исправления

С 2026 года коммерческие организации обязаны начислять страховые взносы с базы в размере федерального МРОТ если за месяц сумма выплат и иных вознаграждений в пользу руководителя окажется ниже МРОТ – Взносы за директора с МРОТ в 2026 году.

В ЗУП 3.1 для расчета взносов за директора с базы в размере МРОТ предусмотрен специальный механизм, о котором рассказывали в статье Автоматический расчет взносов за директора из МРОТ (ЗУП 3.1.34.228 / 3.1.37.14).

Если в январе не увеличили облагаемую базу и рассчитали взносы с фактических доходов руководителя в размере менее МРОТ – это ошибочное занижение базы по взносам. В этом случае, чтобы исправить учет взносов, нужно увеличить базу и доначислить взносы в прошлом периоде (в нашем примере это январь 2026), когда фактически был начислен доход в размере менее МРОТ и взносы с него. Если дополнить облагаемую базу и доначислить взносы текущим месяцем, в РСВ такое доначисление будет отражаться неправильно – в прошлом периоде облагаемая база по директору так и останется меньше МРОТ. Это может привести к штрафам и доначислениям.

После того, как дополним облагаемую базу и доначислим страховые взносы, нужно подать корректирующие Персонифицированные сведения и корректировку уведомления по взносам за месяц, в котором дополнили базу по взносам (в нашем примере – январь 2026).

Также нужно обратить внимание на сумму взносов в уведомлении за месяц, в котором проводили корректировку (в нашем примере – февраль 2026). Дело в том, что если взносы за январь доначислить в феврале (чтобы не трогать проводки в БУ в январе), доначисленные взносы в 1С:Бухгалтерии будут попадать в уведомление по взносам за февраль, которое подаем в марте. А на сумме взносов в уведомлении за январь такое доначисление не отразится.

Это ошибочное поведение программы – в 1С сумма взносов в уведомление попадает в том же месяце, что и в проводки в БУ (в нашем примере – февраль 2026). Это неправильно для случаев, когда доначисляем взносы за прошлые месяцы – ведь в РСВ они отразятся прошлым месяцем, за который были доначислены (в нашем примере – январь 2026).

Поэтому из уведомления за февраль нужно будет убрать взносы, доначисленные в феврале за январь и включенные в январское уведомление.

Общий порядок действий в программе дополнить базу и доначислить взносы в прошлом периоде нужно сделать следующее:

- Создаем документ Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя). Важно правильно указать месяц в документе – это месяц, за который добавляем облагаемую базу (в нашем случае – январь 2026). Взносы в документе Регистрация облагаемой базы руководителя не рассчитываем, иначе «поедут» проводки по взносам в прошлом месяце

- Пересчитываем взносы документом Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов). Месяц в шапке документа – текущий, а в табличной части документа взносы доначислятся за прошлый месяц

- Подаем корректирующие Персонифицированные сведения за прошлый месяц. Отчет заполнится автоматически. Подробно о корректировке персонифицированных сведений – в статье Корректировка перссведений

- Подаем корректировку уведомления по взносам за прошлый месяц. Сумму взносов в корректирующем уведомлении придется поправить вручную. Автоматически доначисленные взносы в него не попадут. Подробнее о корректировке уведомления – в статье Корректировка уведомления по страховым взносам, если расчет зарплаты ведется в ЗУП 3.1

- При подаче уведомления за текущий месяц нужно вручную уменьшаем сумму взносов на доначисленные. Взносы за директора доначислены февралем, поэтому они автоматически попадут в уведомление за февраль 2026. Но на предыдущем шаге эти взносы уже отражены в корректирующем уведомлении за январь 2026, поэтому показывать их второй раз не нужно

Разберем исправление базы и взносов руководителя по шагам на примере.

Пример исправления базы и взносов по руководителю

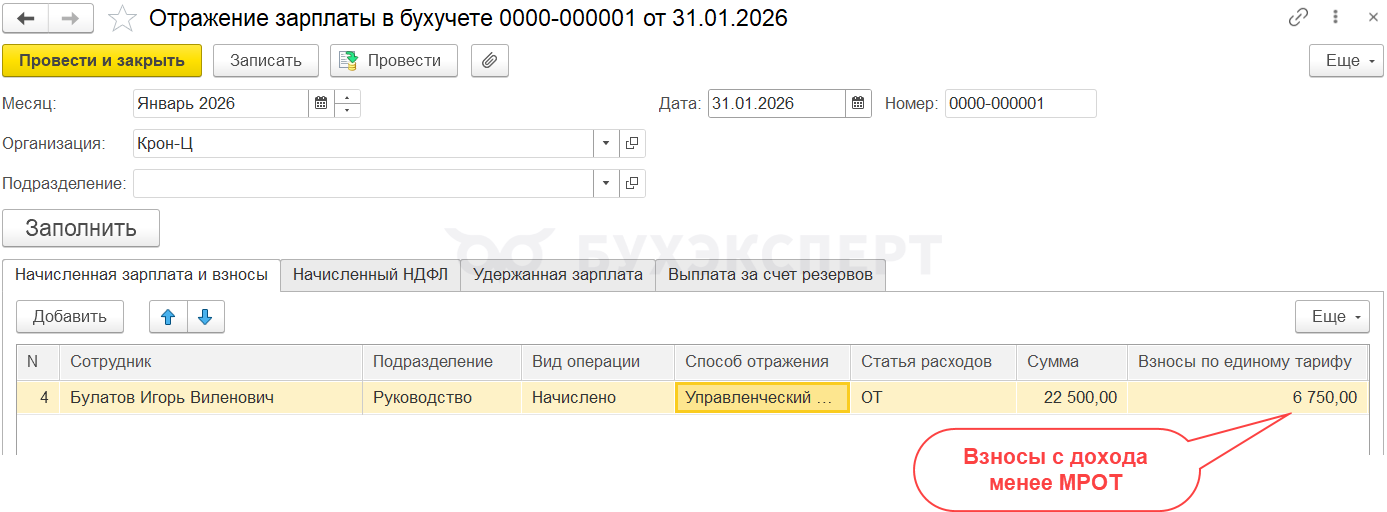

Сотрудник Булатов И. В. числится генеральным директором компании с окладом 22 500 руб. Так как доход руководителя менее МРОТ, с января 2026 нужно дополнять базу по взносам до МРОТ, но это не было сделано:

- Взносы за январь рассчитаны в размере 6 750 руб. только с фактического дохода директора

- В Персонифицированные сведения по Булатову И. В. также попал только фактический доход – 22 500 руб., а не МРОТ

Разберем, как исправить эту ситуацию.

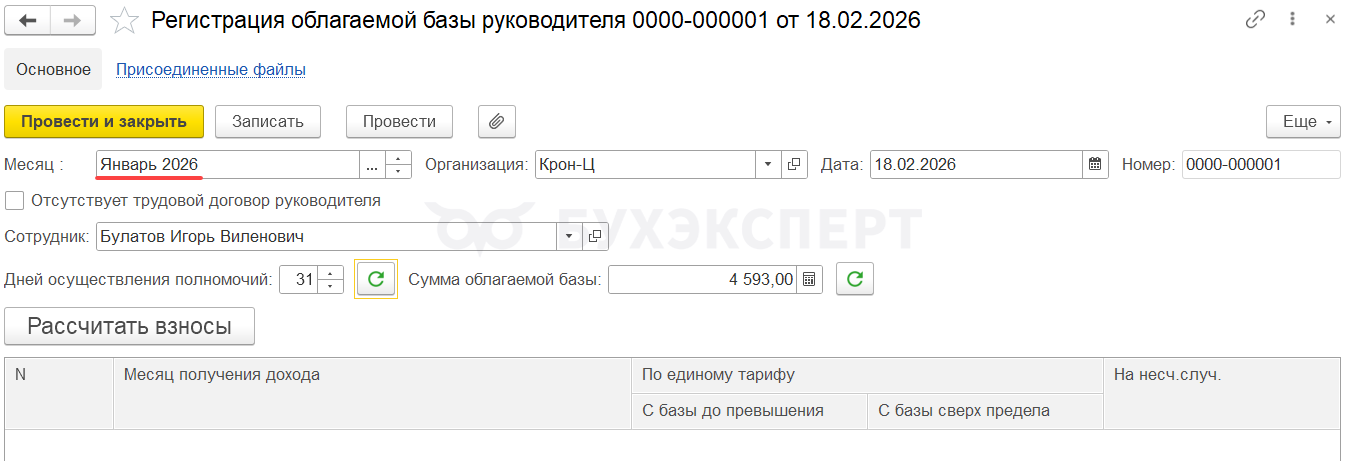

Шаг 1. Создаем документ Регистрация облагаемой базы руководителя

Месяц документа – январь 2026. В документе доначисляется облагаемая база за прошлый месяц в размере 4 593 руб.

Получите понятные самоучители 2026 по 1С бесплатно:

- 27 093 (МРОТ) – 22 500 (доход руководителя) = 4 593 руб.

Команду Рассчитать взносы НЕ используем, иначе взносы повлияют на проводки прошлого месяца – января.

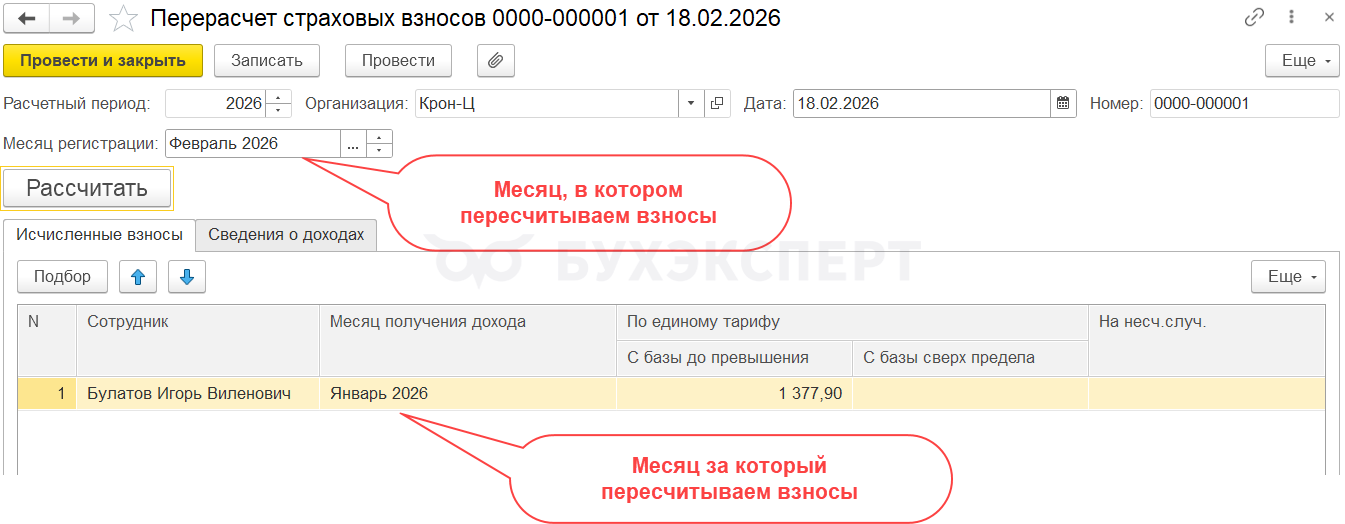

Шаг 2. Пересчитываем взносы документом Перерасчет страховых взносов

Месяц в шапке документа – текущий, в нашем примере февраль 2026. В табличной части документа будет прошлый месяц, январь 2026, за который добавили базу.

В документе Перерасчет страховых взносов доначислились взносы в размере 1 377,90 руб. с облагаемой базы, которую мы добавили руководителю.

- 4 593 (облагаемая база за январь) * 30% (ставка взносов) = 1 377,90 руб.

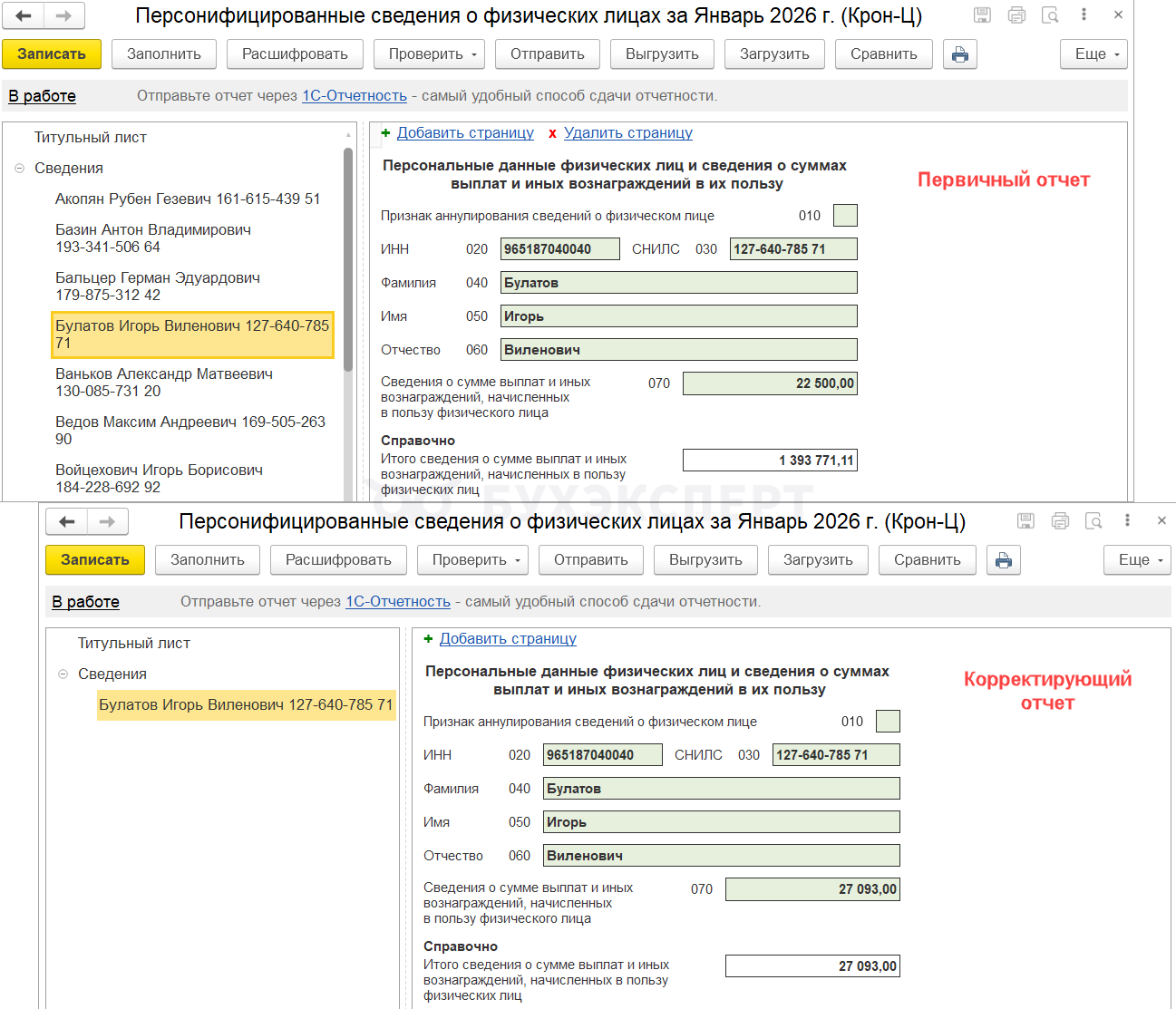

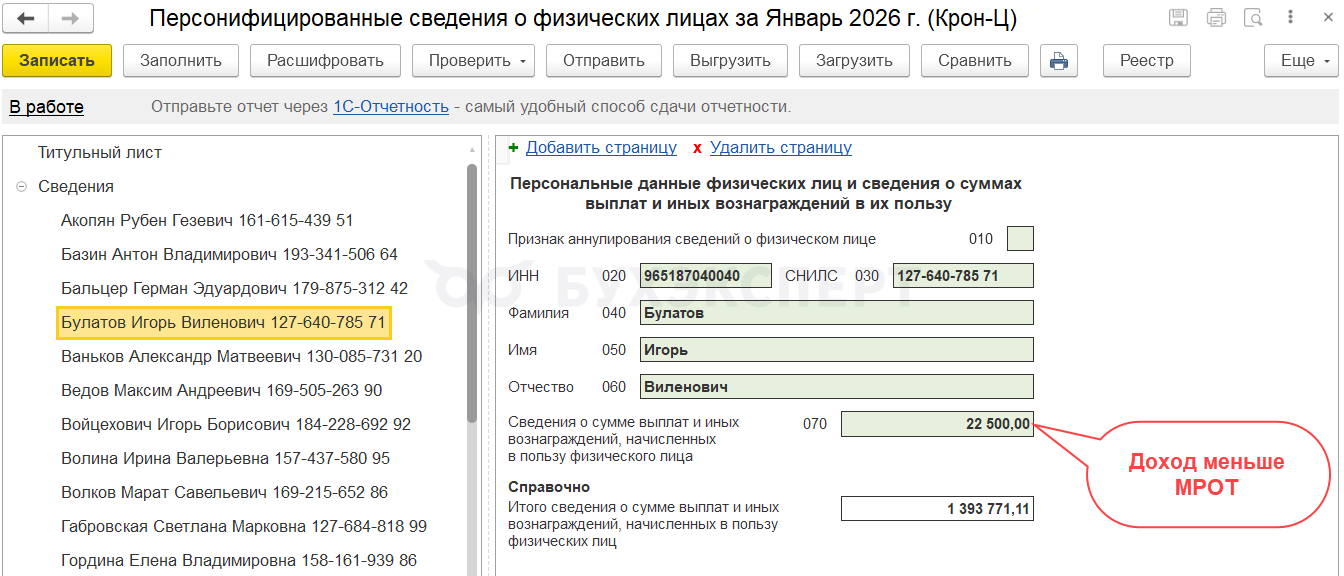

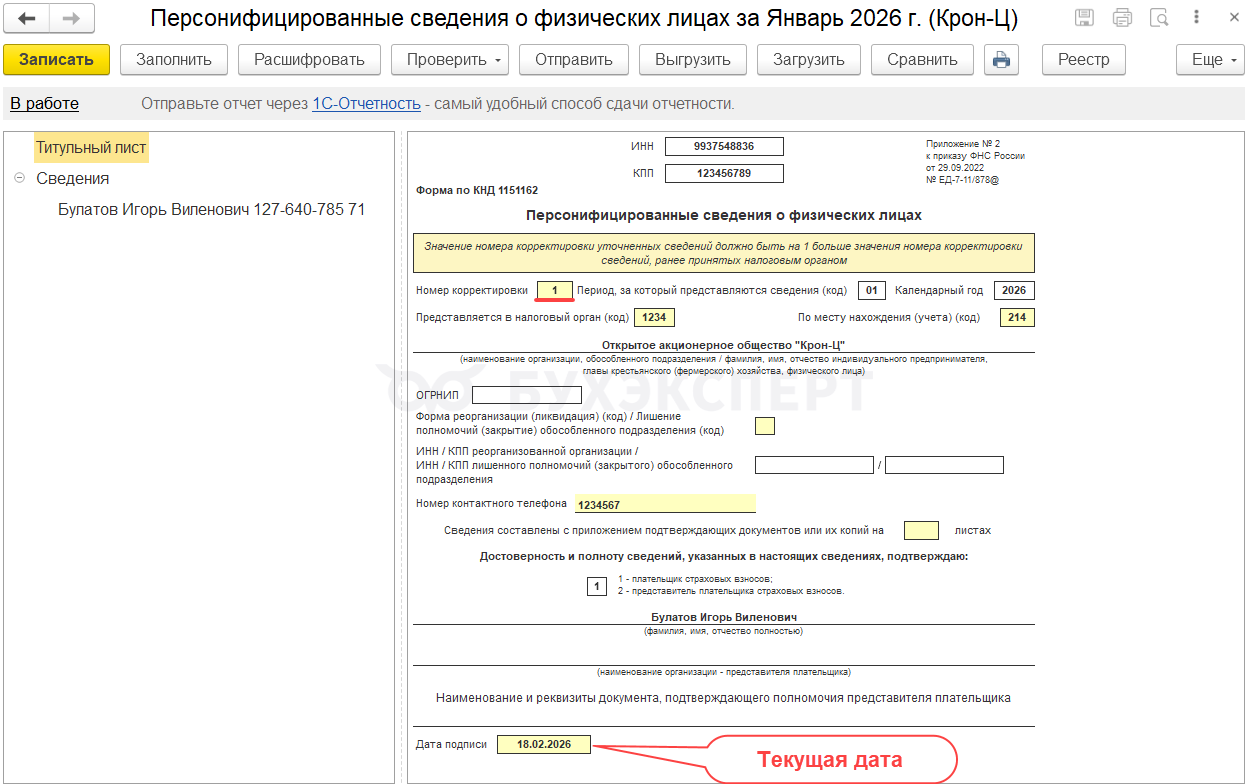

Шаг 3. Подаем корректирующие персонифицированные сведения за январь 2026

На титульном листе корректирующих Персонифицированных сведений указываем:

- Следующий по порядку номер корректировки – в нашем примере 1

- Дата подписи отчета — текущая

По команде Заполнить отчет заполняется автоматически. В нашем случае в него попадает только директор с исправленной базой по взносам. В корректирующем отчете в строке 070 указан увеличенный доход по Булатову И. В. в размере МРОТ – 27 093 руб.

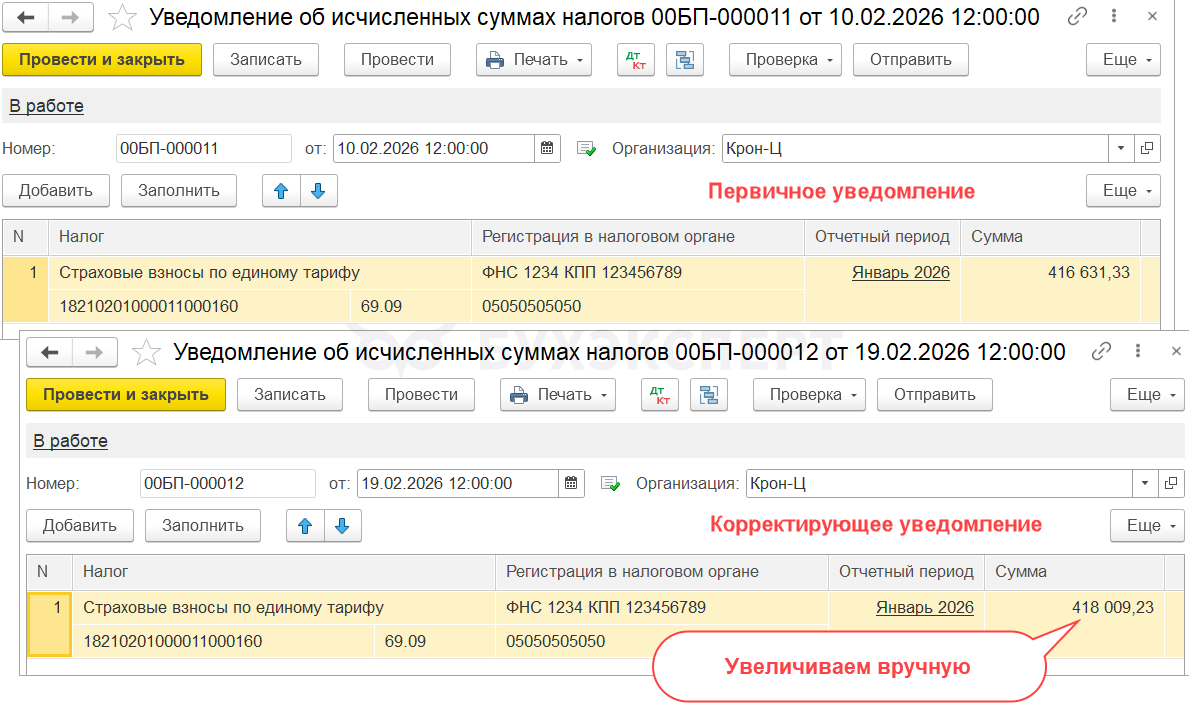

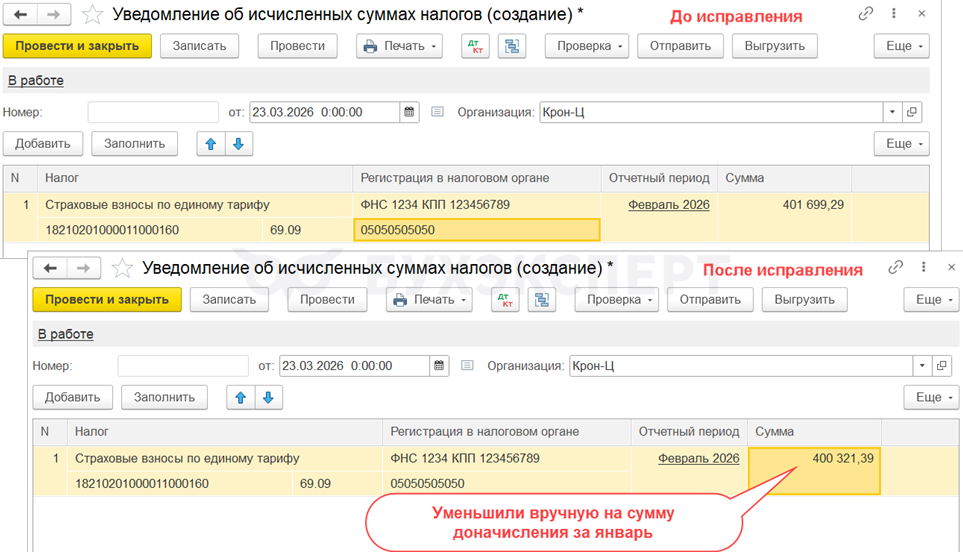

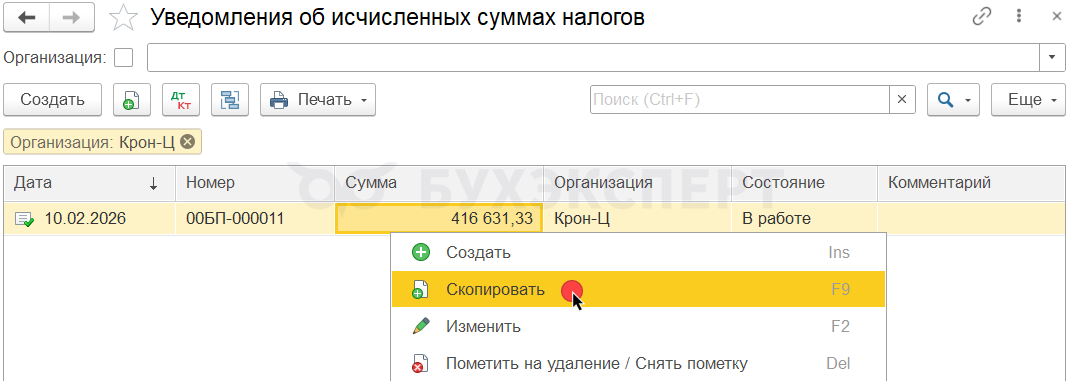

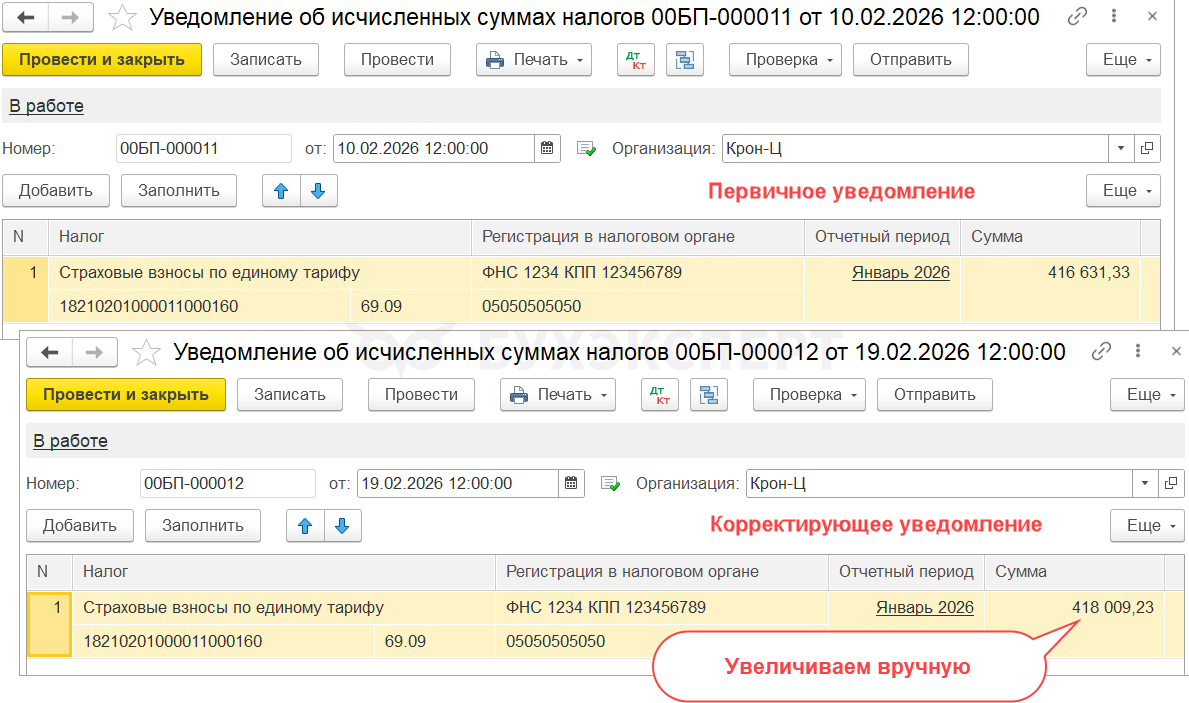

Шаг 4. Подадим корректирующее уведомление по взносам за прошлый месяц

Создаем корректирующее уведомление в 1С:Бухгалтерии в разделе Операции – Единый налоговый счет – Уведомления. Создать корректирующее уведомление можно копированием первичного.

Сумму в корректирующем уведомлении правим вручную, т. к. взносы доначисляли в феврале 2026 и поэтому в уведомление за январь они автоматически не попадут. В корректирующем уведомлении вручную увеличиваем сумму взносов на доначисленные взносы директора:

- В первичном уведомлении было 416 631,33 руб.

- В корректирующем показываем на 1 377,90 руб. больше. Получается 418 009,23 руб.

Шаг 5. При подаче уведомления за текущий месяц вручную уменьшим сумму взносов на доначисленные

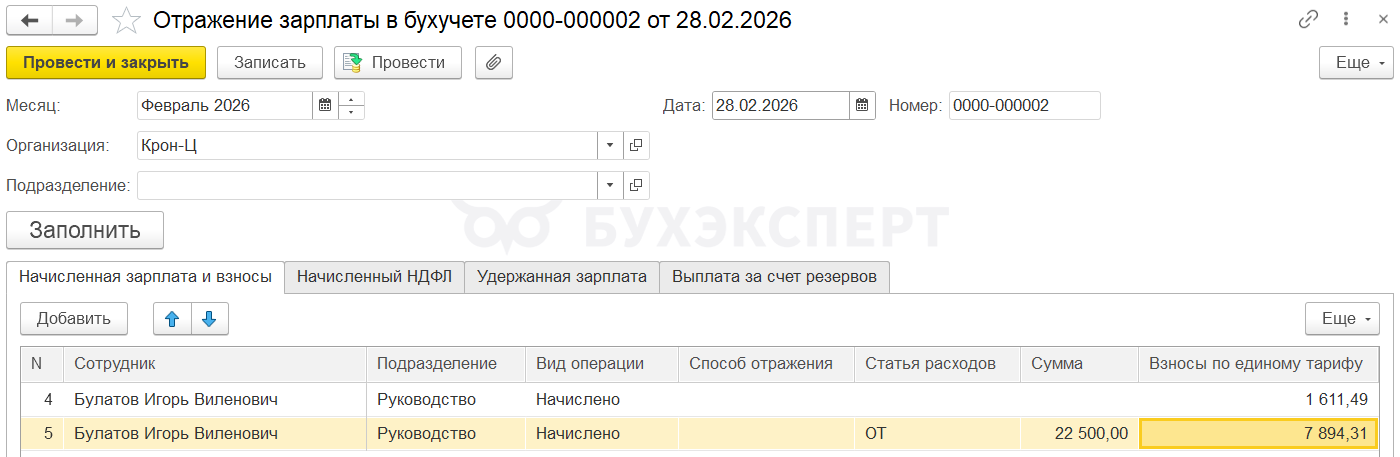

Так как взносы с добавленной облагаемой базы за январь мы доначислили в феврале 2026 – они автоматически попадут в документ Отражение зарплаты в бухучете за февраль и в уведомление по взносам тоже за февраль 2026.

После перерасчета взносов в феврале за январь в Отражении зарплаты в бухучете за февраль взносы отражаются не совсем корректно. Общая сумма взносов верная, с учетом доначисления за январь. Но распределение между фактическим доходом и добавленной базой вызывает вопросы.

В феврале доход сотрудника 22 500 + добавленная база 4 593 руб. Всего 27 093 руб., т. е. МРОТ. Взносы за февраль начислены всего с учетом перерасчета за январь 9 505,80 руб.:

- 6 750 руб. – с фактической суммы дохода за февраль

- 1 377,90 руб. – с добавленной базы за февраль

- 1 377,90 руб. – с добавленной базы за январь

Взносы в Отражении зарплаты в бухучете распределяются следующим образом:

- 9 505,8 (всего взносы) / 27 093 (облагаемая база за февраль) * 22 500 (фактический доход) = 7 894,31 руб.

- 9 505,8 (всего взносы) / 27 093 (облагаемая база за февраль) * 4 593 (добавленная база) = 1 611,49 руб.

Такое заполнение Отражения зарплаты в бухучете некорректно, но оно не приводит к критическим ошибкам.

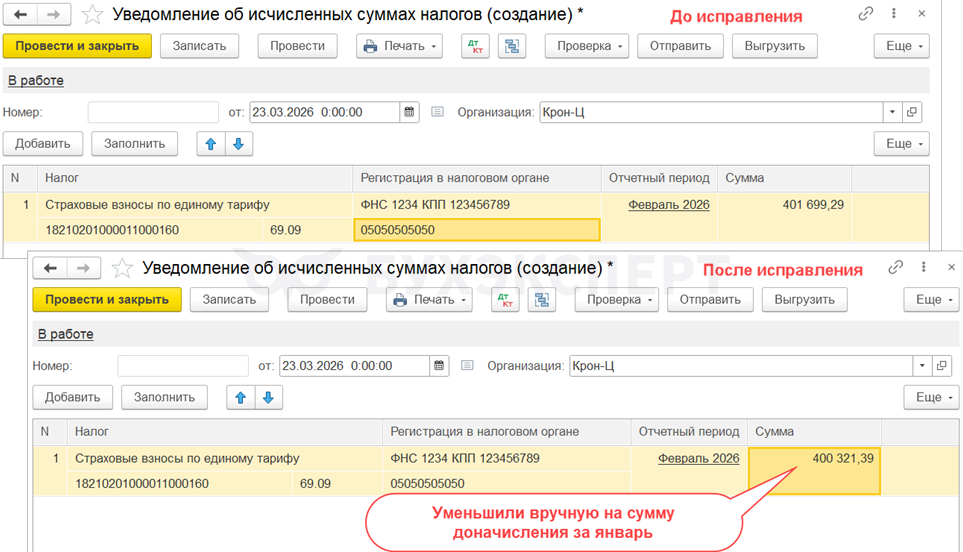

На предыдущем шаге мы подали корректирующее уведомление за январь 2026 и уже показали там доначисленные взносы за январь. Поэтому, чтобы не подавать их в уведомлении повторно, вручную уменьшим сумму взносов в уведомлении за февраль. Сумму взносов уменьшим на доначисленный взносы по директору за январь – на 1 377,90 руб.

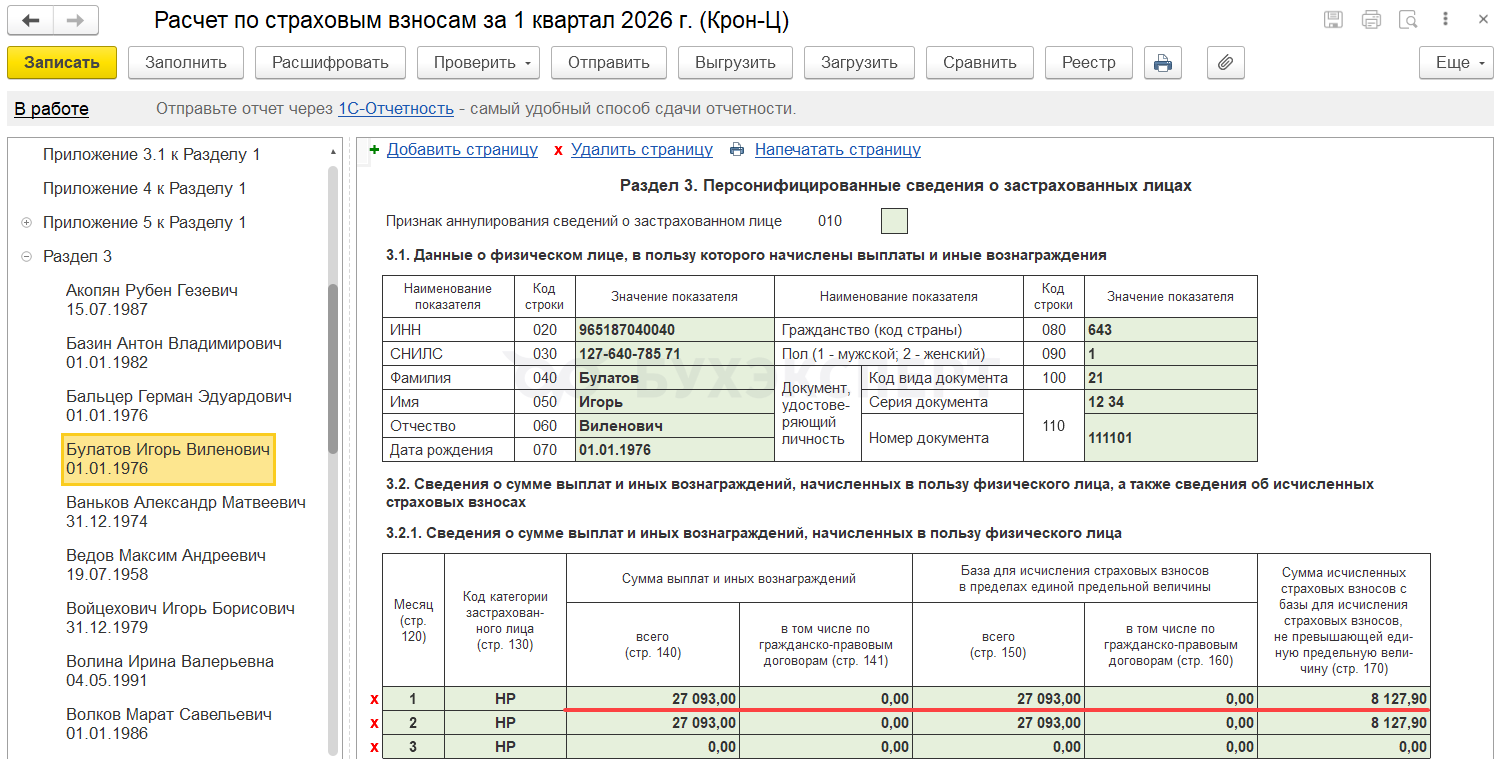

Заполнение Расчета по страховым взносам после перерасчетов

Проверим, как сформируется первичный Расчет по страховым взносам за 1 квартал 2026. После исправлений по директору в Разделе 3 РСВ за 1 квартала 2026 добавленная база и доначисленные взносы Булатова И. В. отразятся корректно. В январе 2026 доход руководителя отражается в размере МРОТ, взносы также рассчитаны с МРОТ (27 093 * 30% = 8 127,90 руб.).

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно