В новых релизах ЗУП 3.1 изменили порядок расчета страховых взносов из минимальной базы за руководителя. Разберем, как работать с обновленным функционалом.

Что изменилось

В программе появились 3 ключевых новшества:

- Теперь можно начислять взносы по руководителю, если он не оформлен как сотрудник в программе

- Расчет взносов можно выполнить прямо в документе Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя)

- Реализовано автоматическое доначисление базы директора по трудовому договору в документе Начисление зарплаты и взносов – функционал подключается опционально

В предыдущих версиях ЗУП 3.1 для расчета взносов из МРОТ требовалось обязательно создать документ Регистрация облагаемой базы руководителя, а затем доначислять взносы отдельными документами. Как работал прежний порядок, читайте в статье Взносы за директора 2026 с доходов не менее МРОТ (ЗУП 3.1.34.172 / 3.1.36.39)

Рассмотрим эти нововведения по порядку.

Возможность рассчитывать взносы из МРОТ по директору без договора

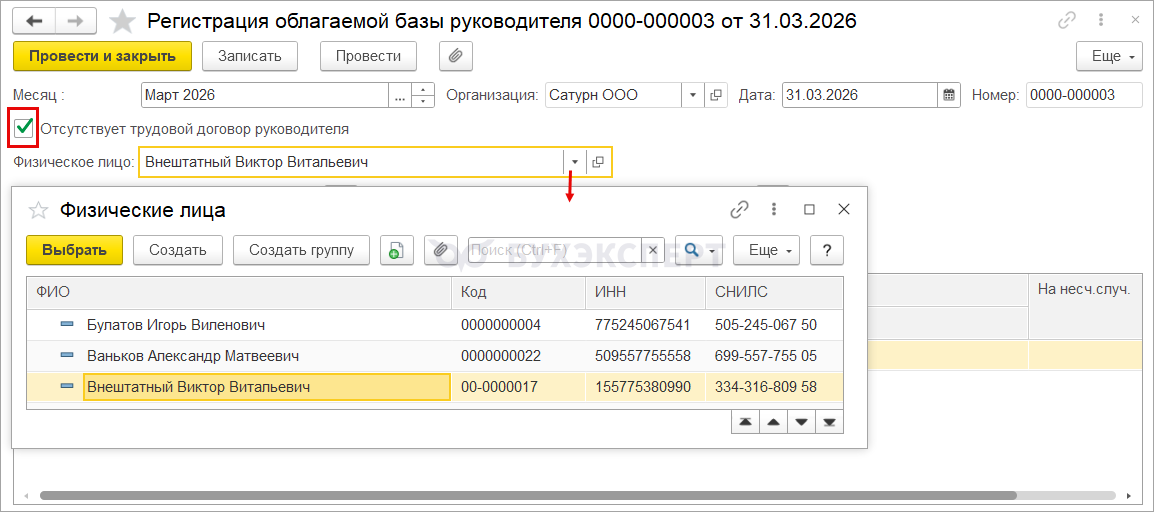

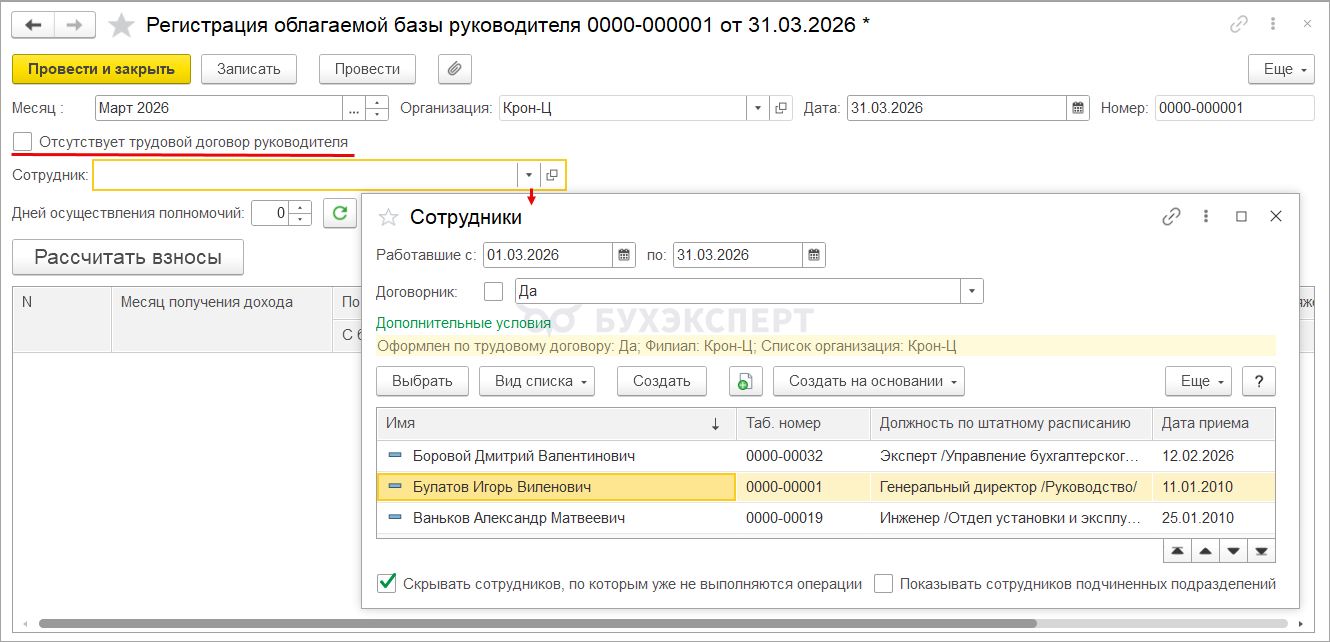

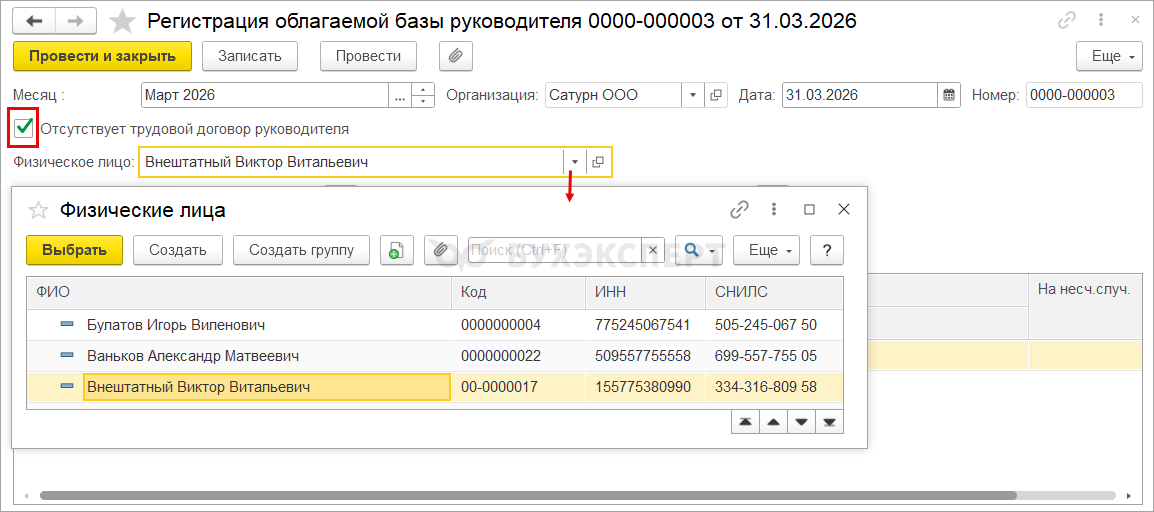

Прежде для начисления взносов по руководителю без трудового договора нужно было сначала создать новый элемент в справочнике Сотрудники. Теперь так делать не требуется. В документ Регистрация трудовой деятельности руководителя добавили флажок Отсутствует трудовой договор руководителя. Если флажок включен, программа предложит выбрать руководителя не из списка Сотрудников, а из справочника Физические лица.

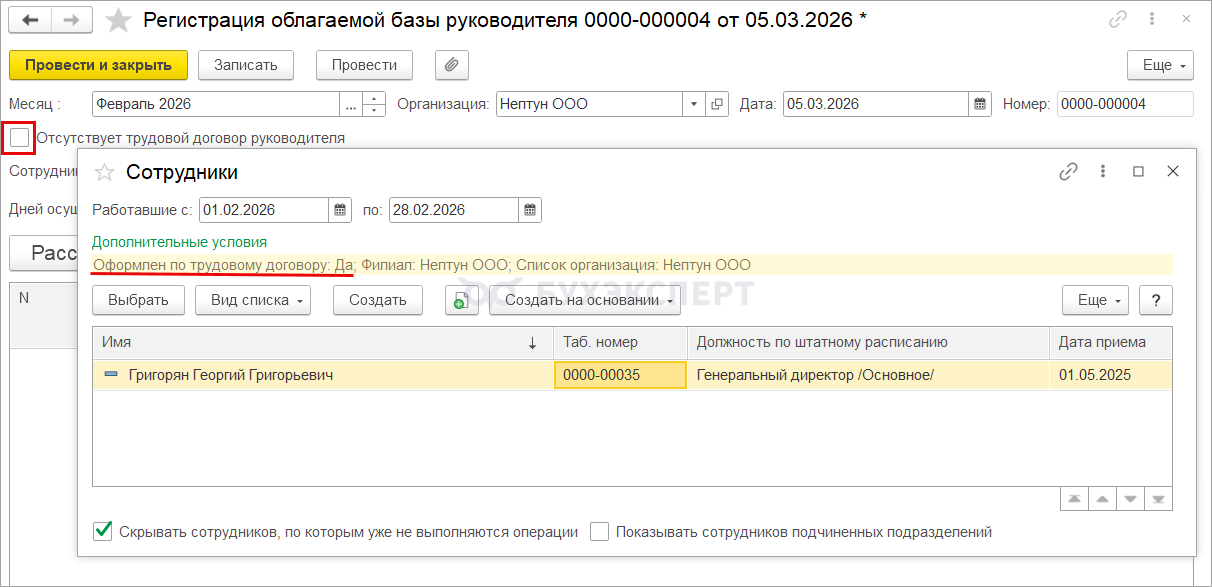

Если флажок снят, выбираем директора, как и раньше – из справочника Сотрудники.

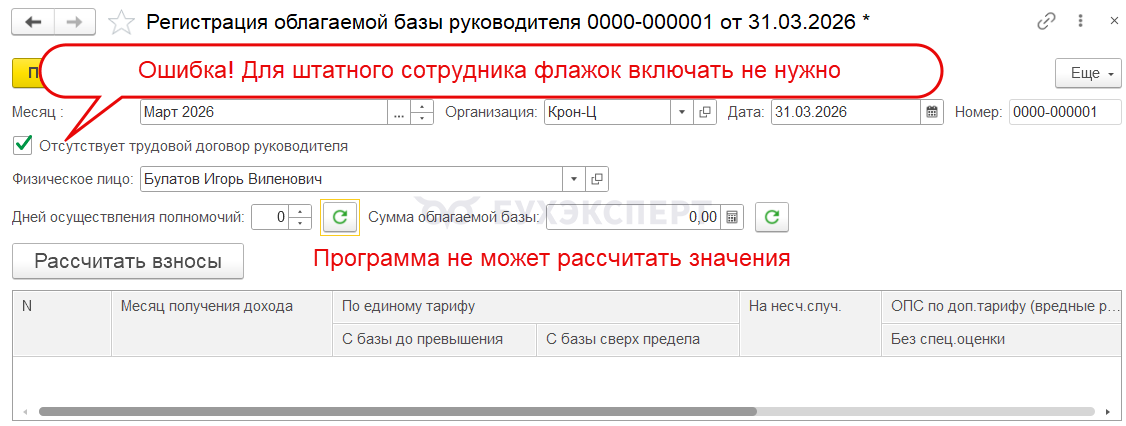

При расчете взносов по штатному сотруднику флажок Отсутствует трудовой договор руководителя должен быть снят. Если его включить и выбрать соответствующее сотруднику Физическое лицо — программа не сможет определить количество дней осуществления полномочий и не рассчитает базу и взносы автоматически.

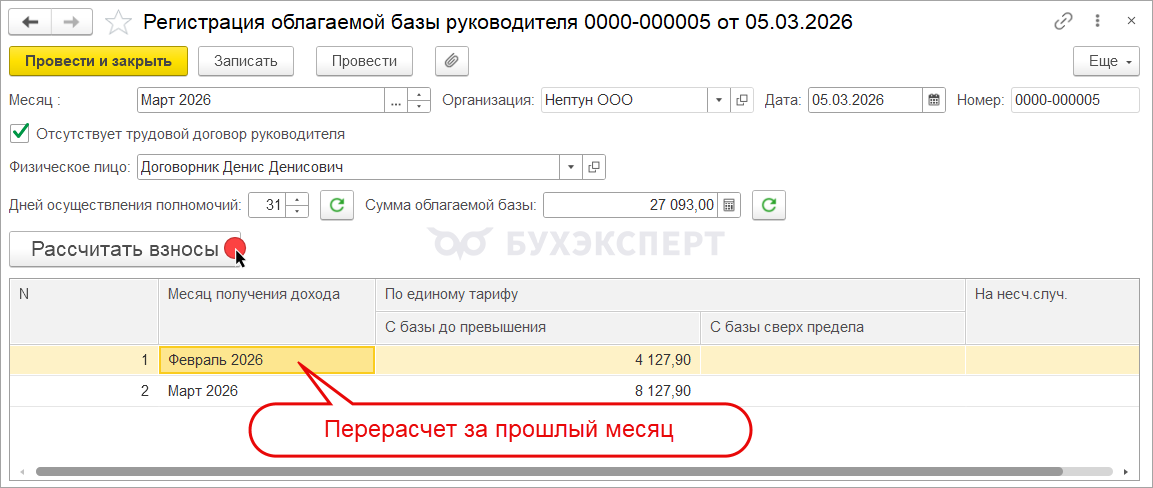

Расчет взносов в документе Регистрация облагаемой базы руководителя

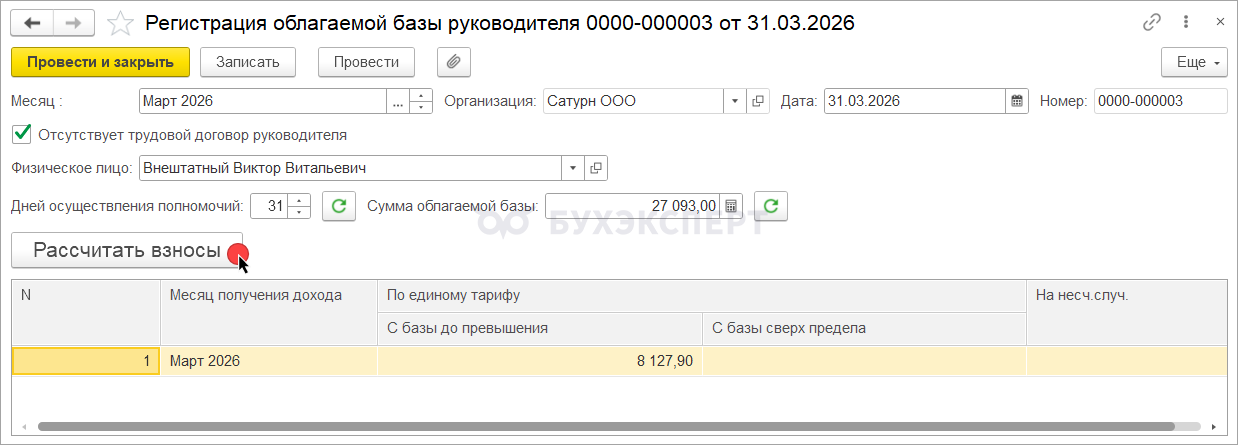

Раньше после регистрации базы взносов по директору нужно было пересчитать взносы отдельным документом — в документе Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов) или в Начислении зарплаты и взносов. Теперь этот шаг не нужен – взносы можно рассчитать сразу в документе Регистрация облагаемой базы руководителя. Для этого в документ добавили кнопку Рассчитать взносы, доначисленные взносы появятся в табличной части документа.

Получите понятные самоучители 2026 по 1С бесплатно:

Алгоритм расчета взносов в документе Регистрация облагаемой базы руководителя работает по той же логике, что и документ Перерасчет страховых взносов – программа анализирует все доходы и взносы по физлицу с начала года. Если в предыдущих месяцах взносы рассчитаны неверно, они будут пересчитаны.

Автоматическое дополнение облагаемой базы по директору с трудовым договором в Начислении зарплаты и взносов

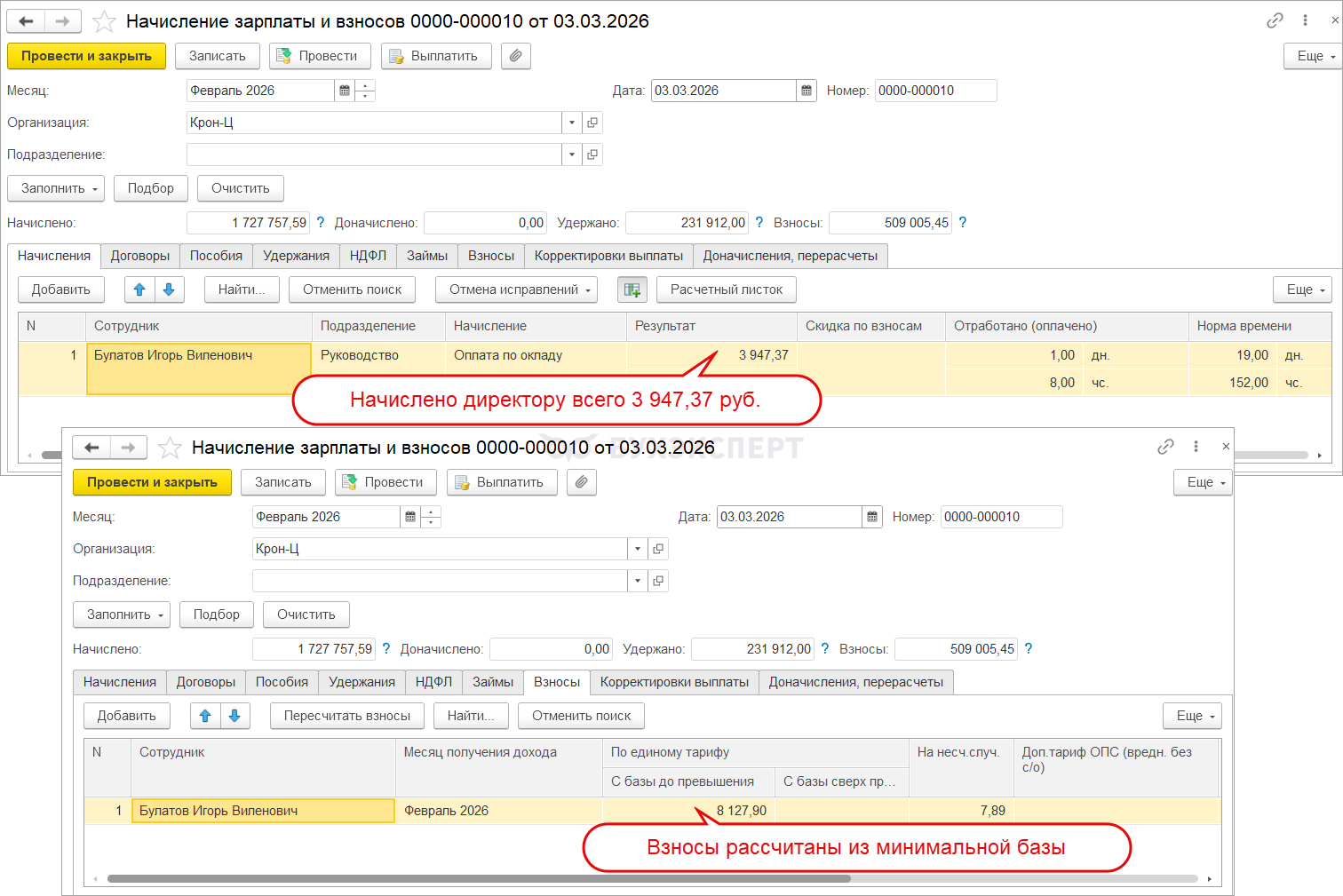

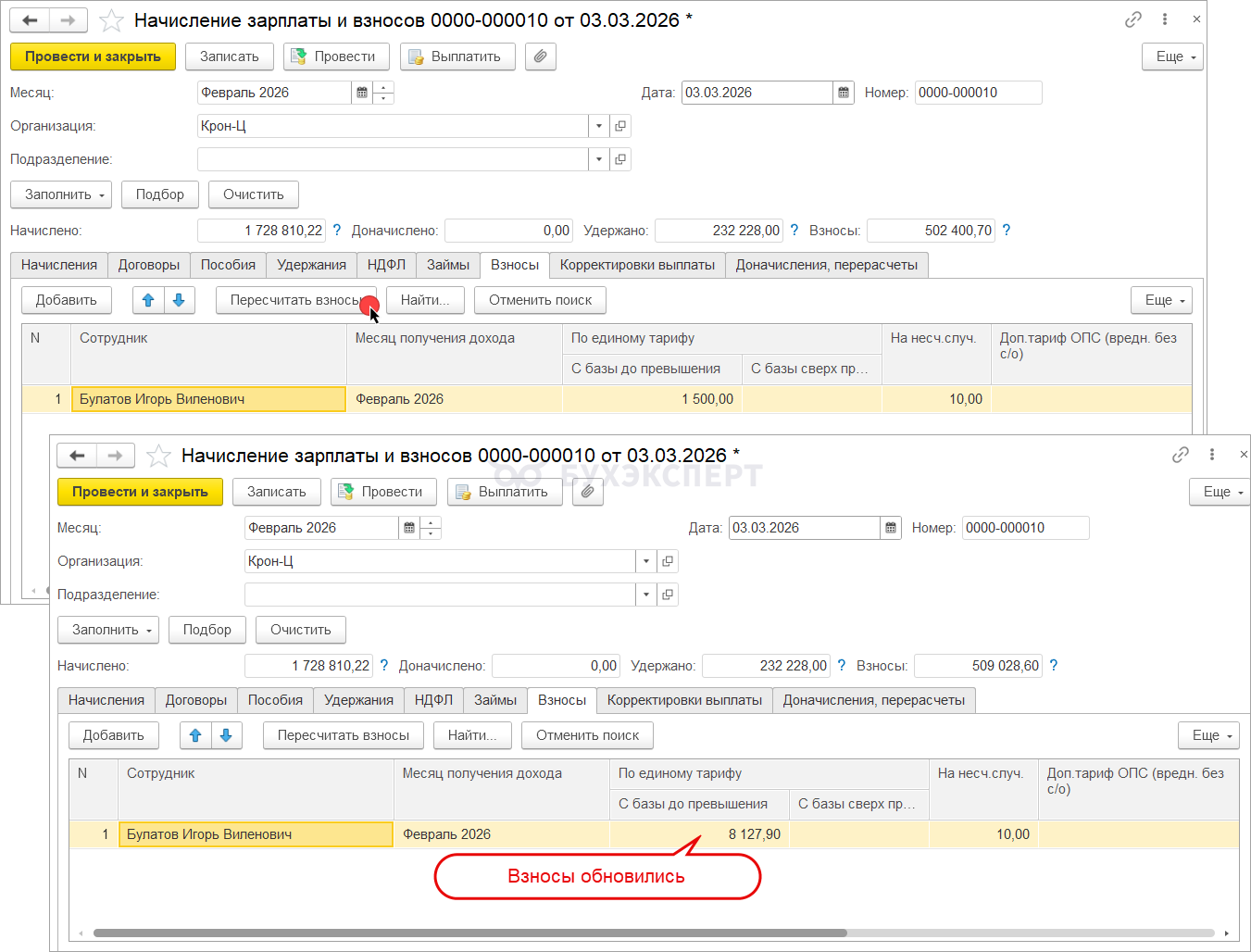

По директорам, с кем оформлен трудовой договор, теперь вообще можно обойтись без документа Регистрация облагаемой базы руководителя. ЗУП 3.1 научился автоматически доначислять облагаемую базу и взносы по штатному руководителю в документе Начисление зарплаты и взносов. Если начисления директора за месяц ниже МРОТ — взносы автоматически доначислятся из минимальной базы.

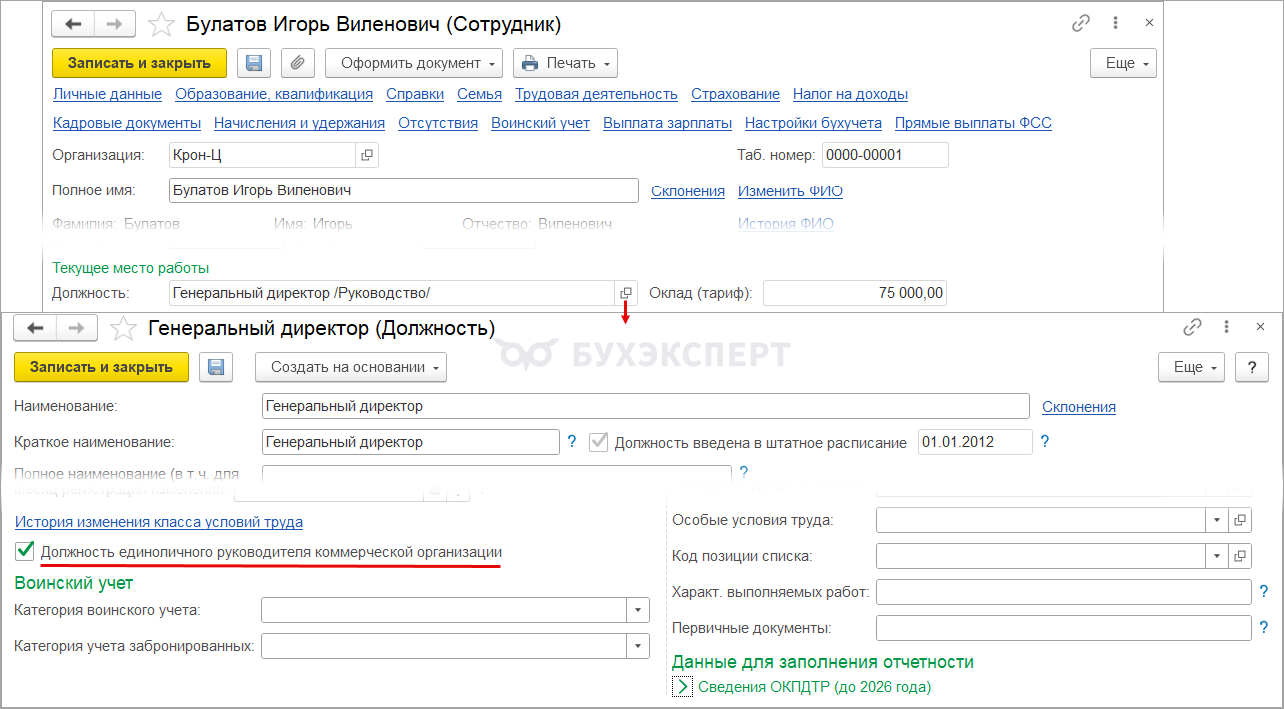

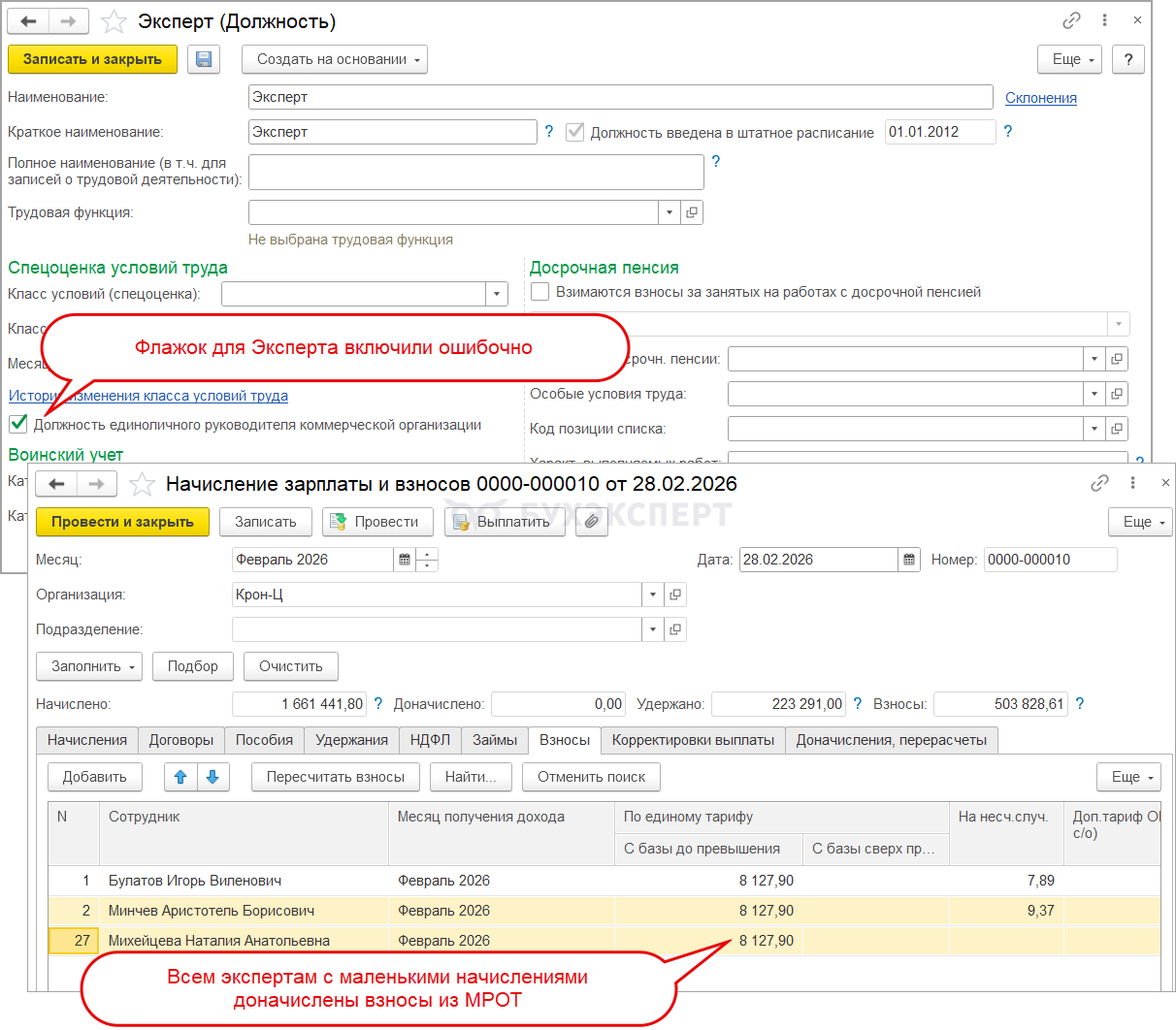

Кому из сотрудников нужно дополнить базу до МРОТ и доначислить взносы, программа поймет по признаку руководителя в Должности сотрудника.

Поэтому важно следить за флажком руководителя в справочнике Должности. Если ошибочно установить этот флажок для недиректорских должностей, по сотрудникам на этих должностях могут рассчитаться лишние суммы взносов.

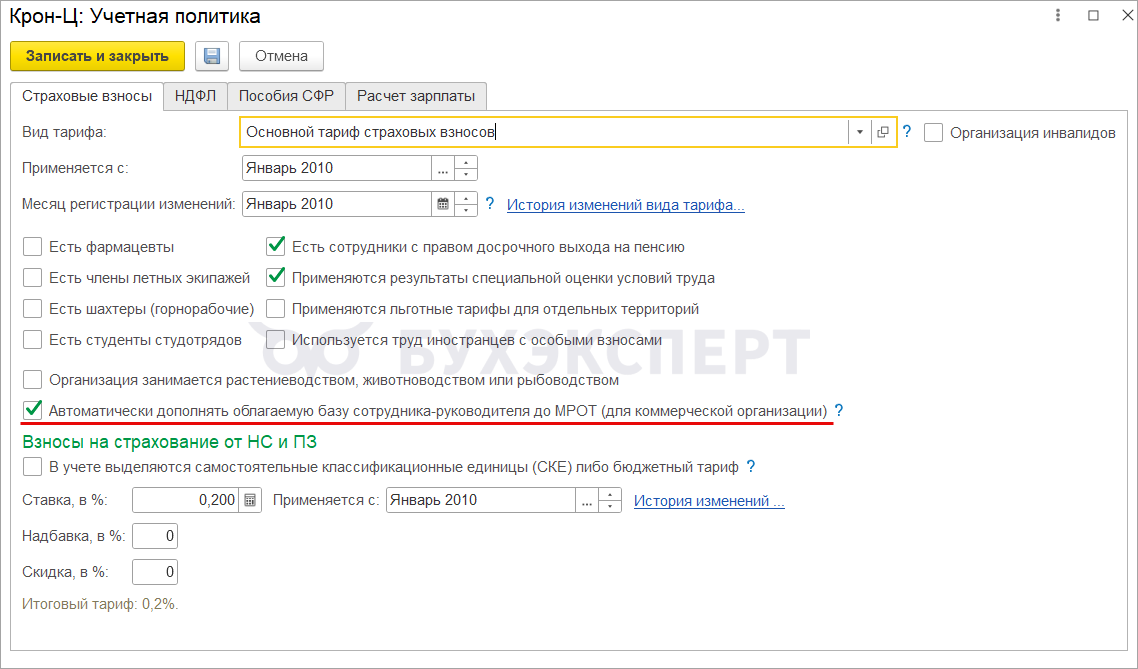

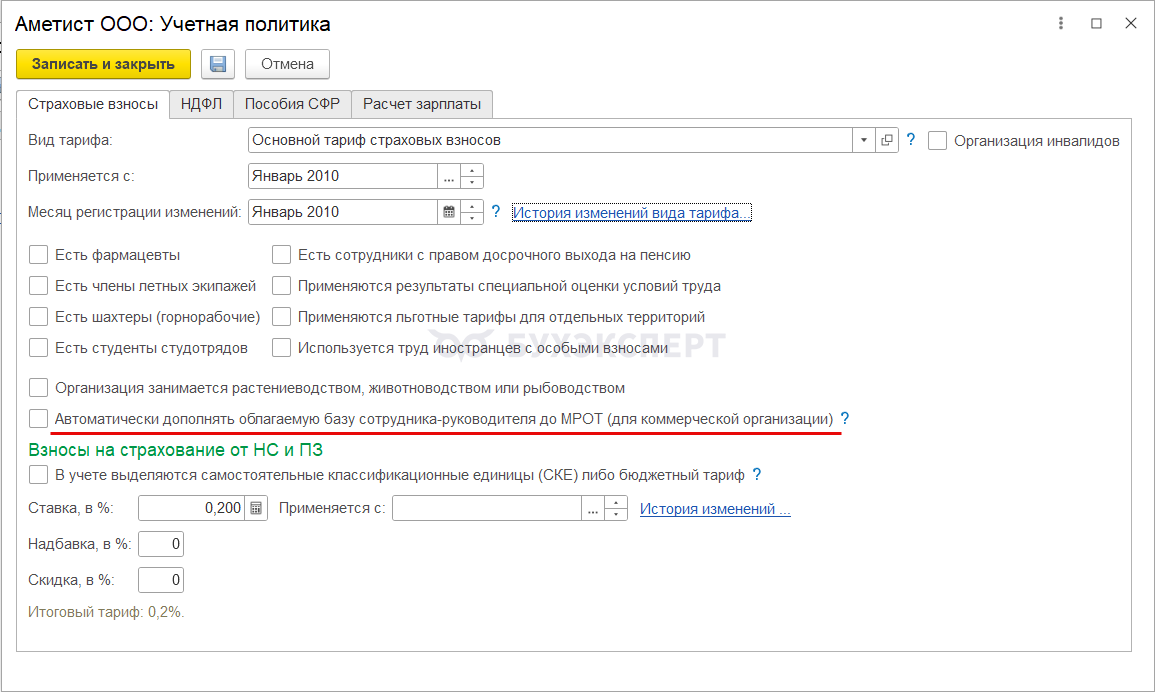

Автоматическое дополнение облагаемой базы применяется опционально – эту возможность нужно подключить в настройках Учетной политики (Настройка – Организации – Учетная политика и другие настройки), флажок Автоматически дополнять облагаемую базу сотрудника руководителя до МРОТ (для коммерческой организации).

Автоматическое дополнение базы директора до МРОТ не всегда работает хорошо. Например, если директор не попал в Начисление зарплаты и взносов или был уволен, документа Регистрация облагаемой базы руководителя все равно придется вводить.

А если директор работает по совместительству или у него есть еще договор ГПХ с организацией, то нужно следить, чтобы зарплата по директорской должности всегда начислялась последней – иначе есть риск переплаты взносов.

Также если в Начислении зарплаты и взносов есть ручные правки в суммах начислений директору, взносы не пересчитаются автоматически – потребуется ручной пересчет.

Подробнее о нюансах нового механизма – в разделе статьи Особенности автоматического дополнения облагаемой базы.

Если не хотите применять новый функционал авторасчета взносов по директору из МРОТ, можно не устанавливать флажок Автоматически дополнять облагаемую базу сотрудника руководителя до МРОТ (для коммерческой организации) в настройках Учетной политики.

Тогда дополнение базы до МРОТ и доначисление взносов в Начислении зарплаты и взносов не будет происходить и можно будет по-прежнему использовать документ Регистрация облагаемой базы руководителя.

Как рассчитывать взносы по директору из МРОТ

Разберем, как теперь рассчитывать взносы по директору из МРОТ с учетом последних изменений в релизах ЗУП 3.1. Порядок действий будет зависеть от того, есть ли у директора трудовой договор, договор ГПХ или договор с ним не оформлен.

Если у директора есть трудовой договор

Для штатного руководителя порядок начисления взносов из МРОТ зависит от того, подключено ли в ЗУП 3.1 автоматическое дополнение базы руководителя или нет. Рассмотрим оба случая.

Автоматическое дополнение облагаемой базы подключено

Если в программе подключили функционал для автоматического доначисления облагаемой базы и взносов по директору, нужно установить в должности сотрудника флажок Должность единоличного руководителя коммерческой организации.

После этого достаточно просто рассчитать директору зарплату, дополнительных действий не требуется. Если при расчете взносов в документе Начисление зарплаты и взносов окажется, что доходы директора за месяц ниже МРОТ, программа автоматически дополнит облагаемую базу до МРОТ и доначислит взносы из минимальной базы.

Программа не ограничивает число сотрудников, которым доначисляются взносы из МРОТ. Если признак единоличного руководителя ошибочно проставлен нескольким сотрудникам — доначисление произойдет по всем ним, если их начисления ниже МРОТ.

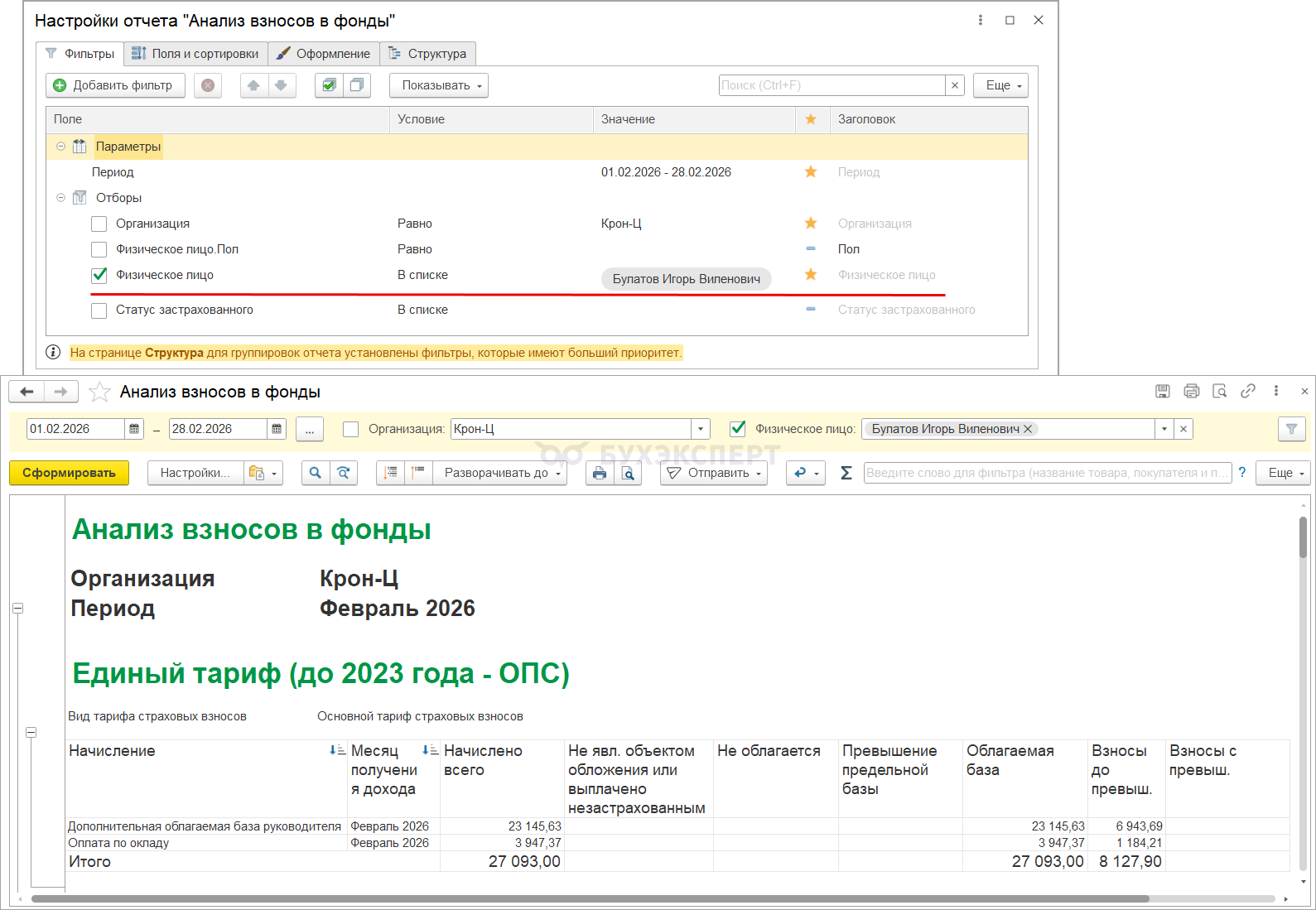

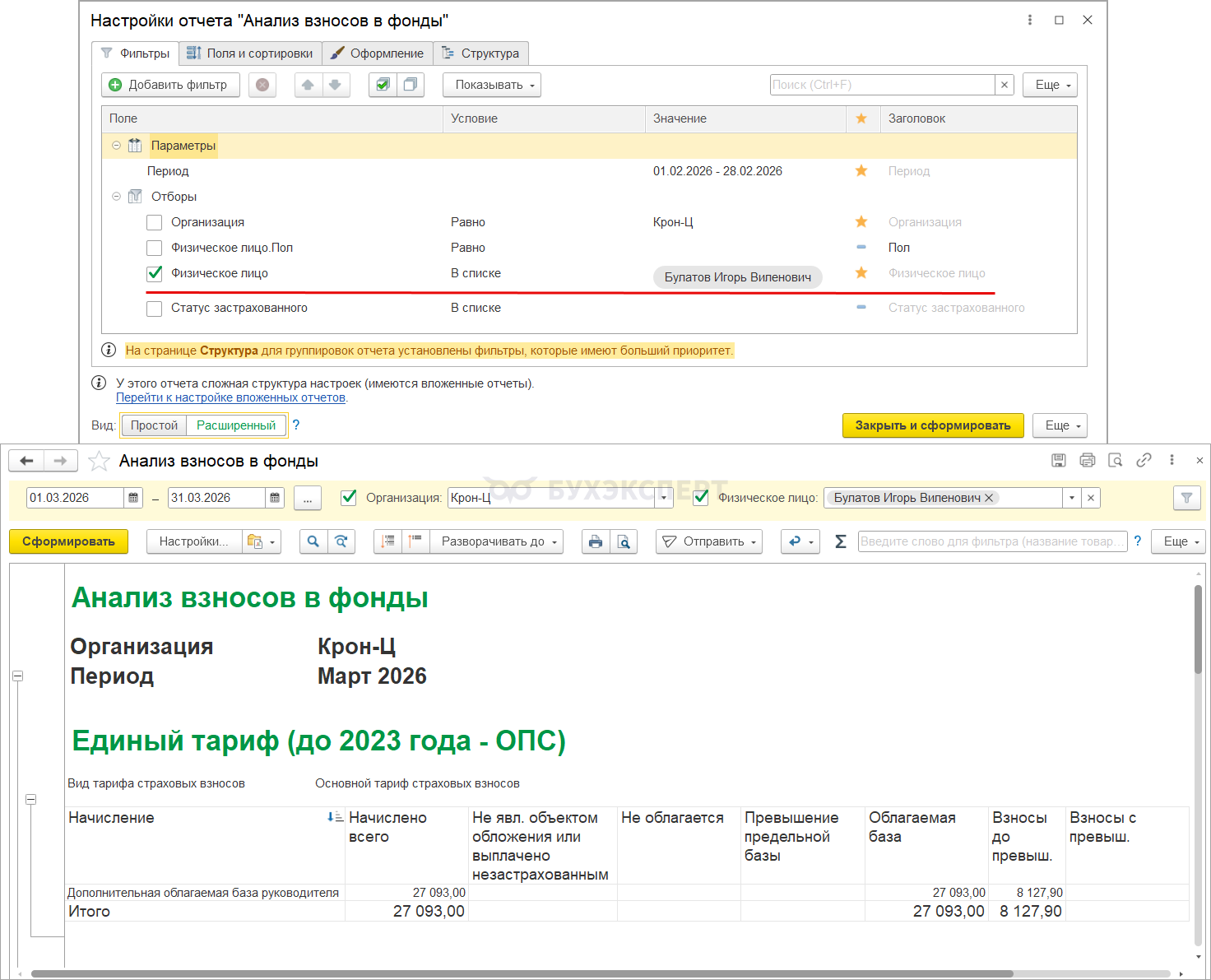

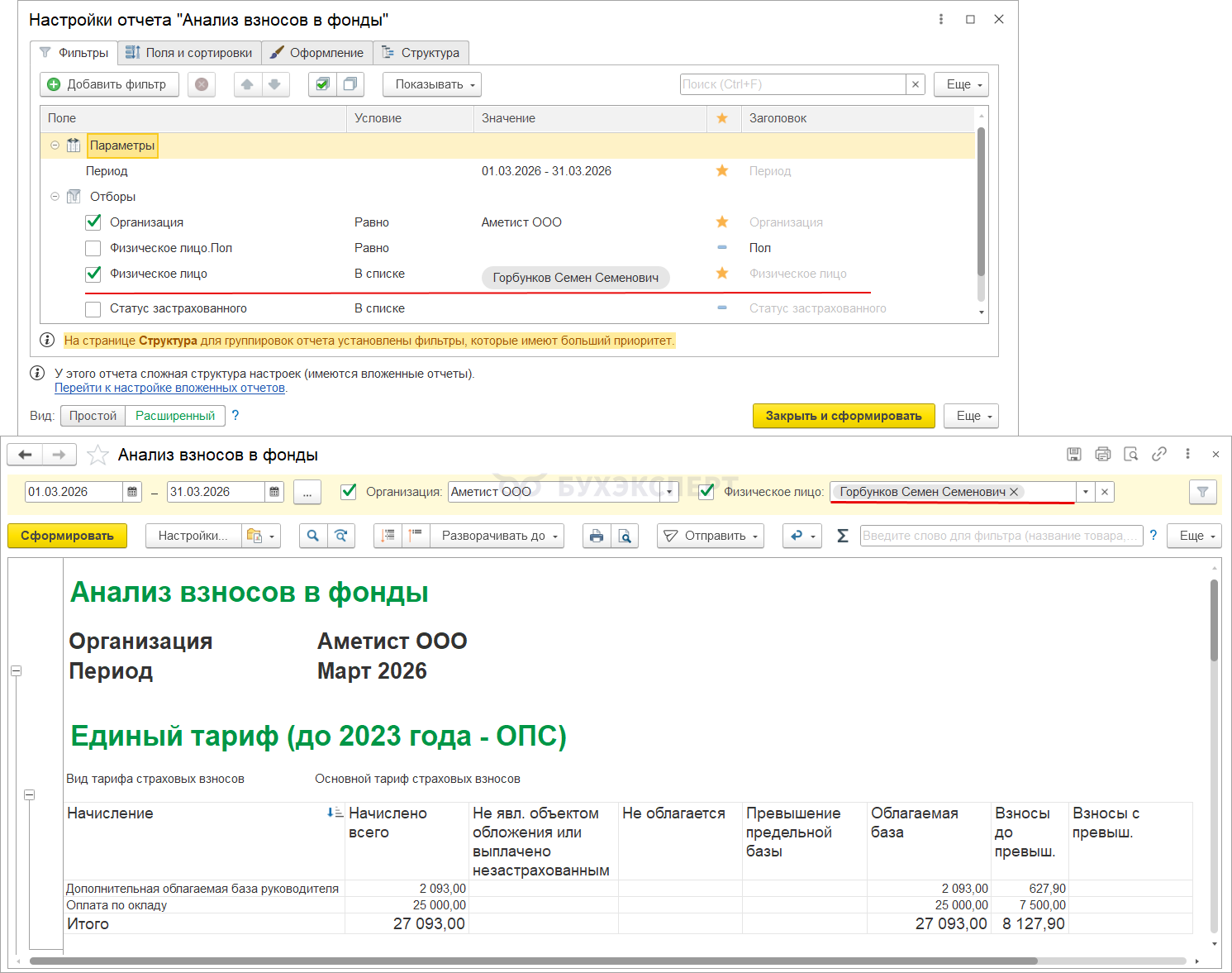

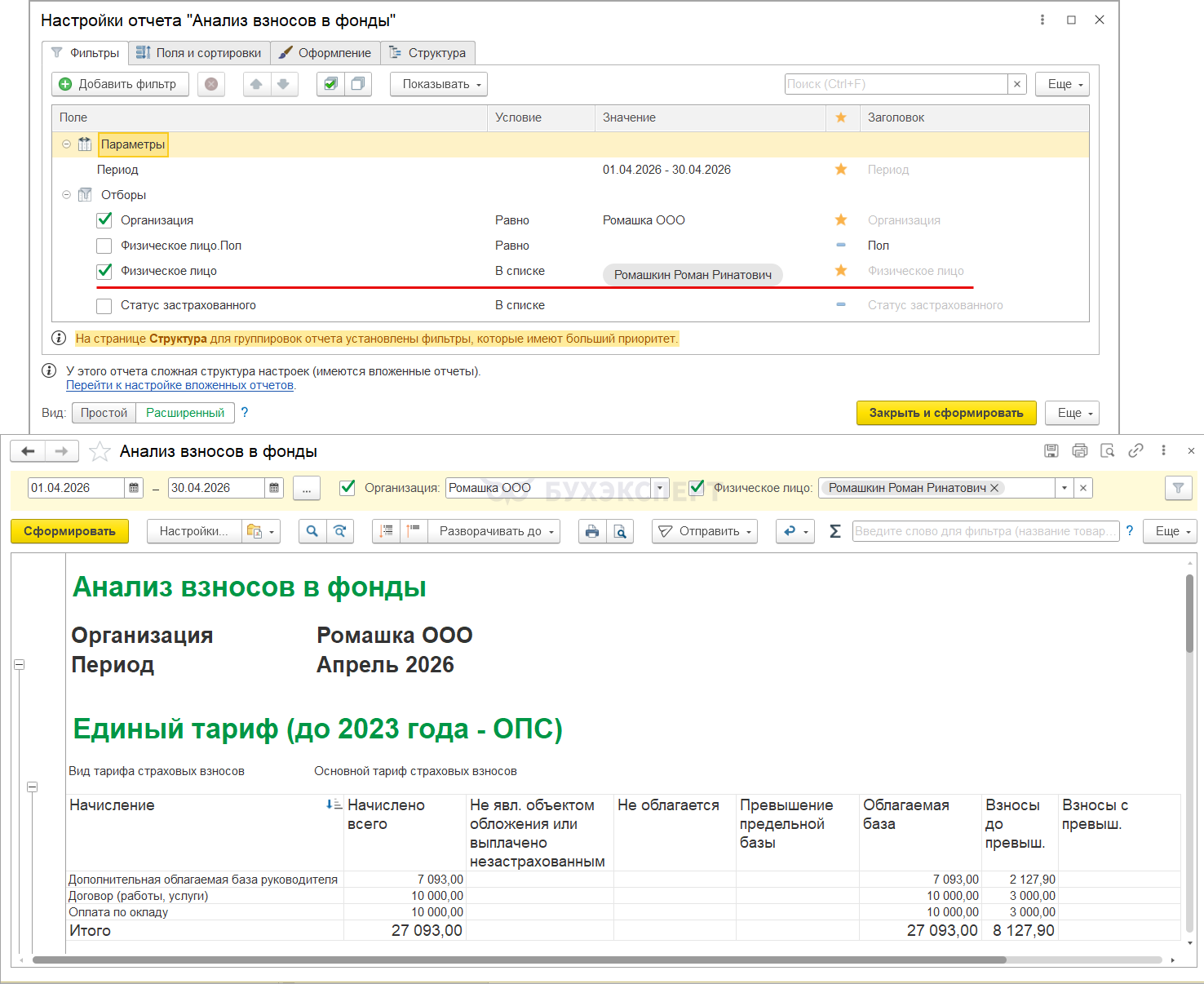

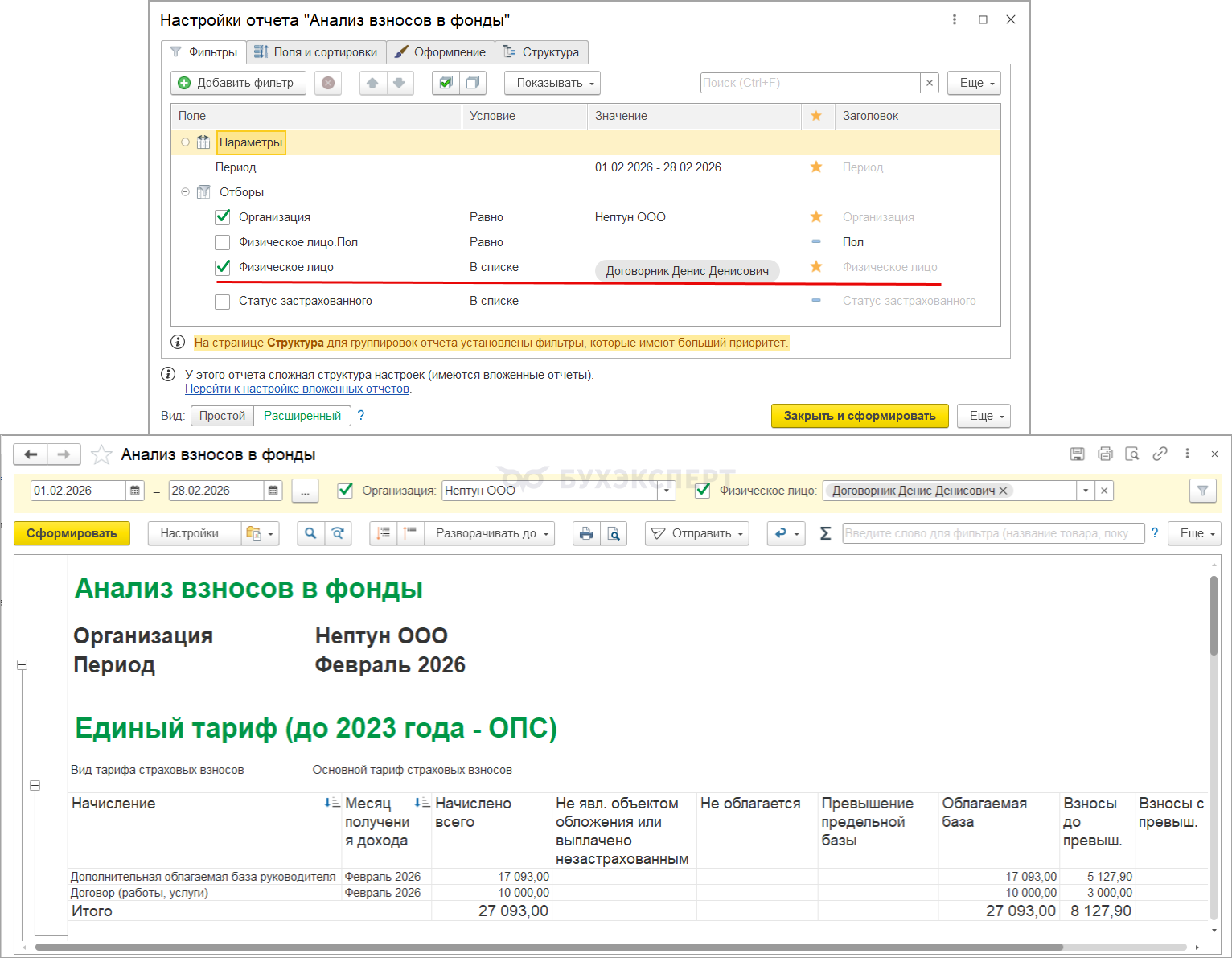

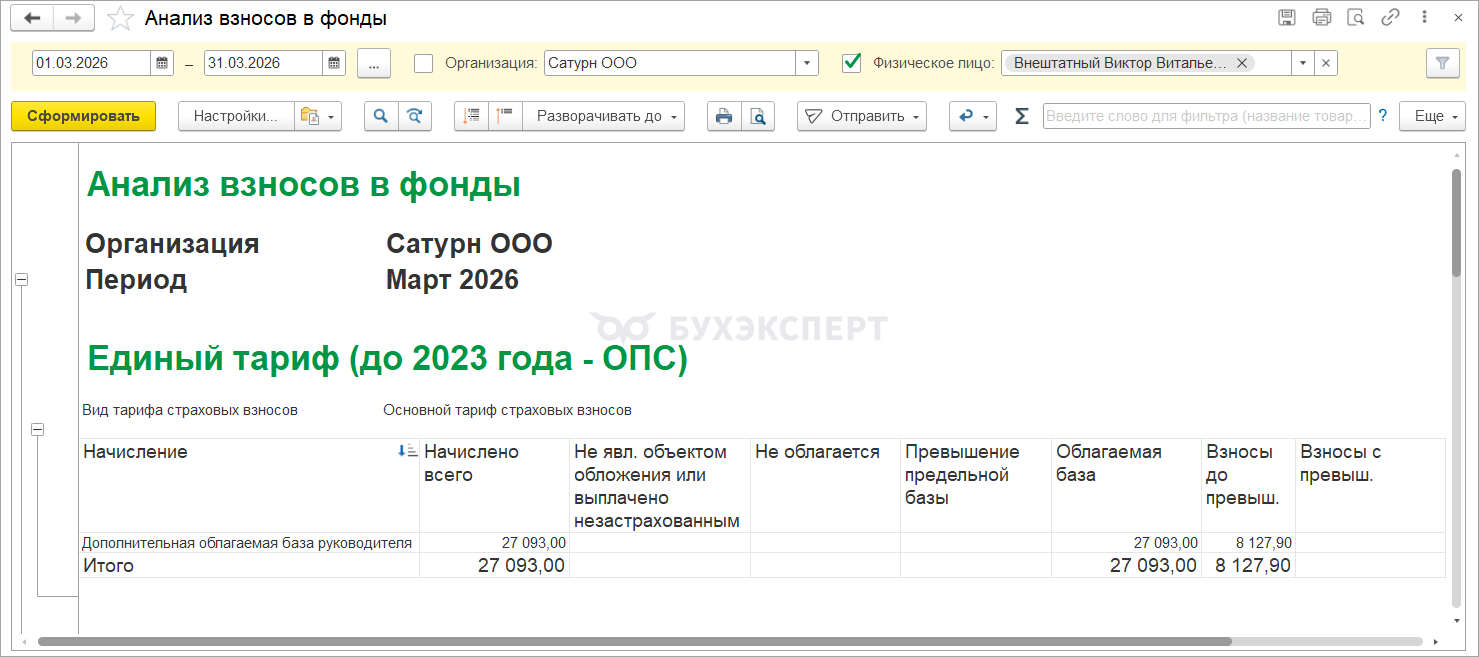

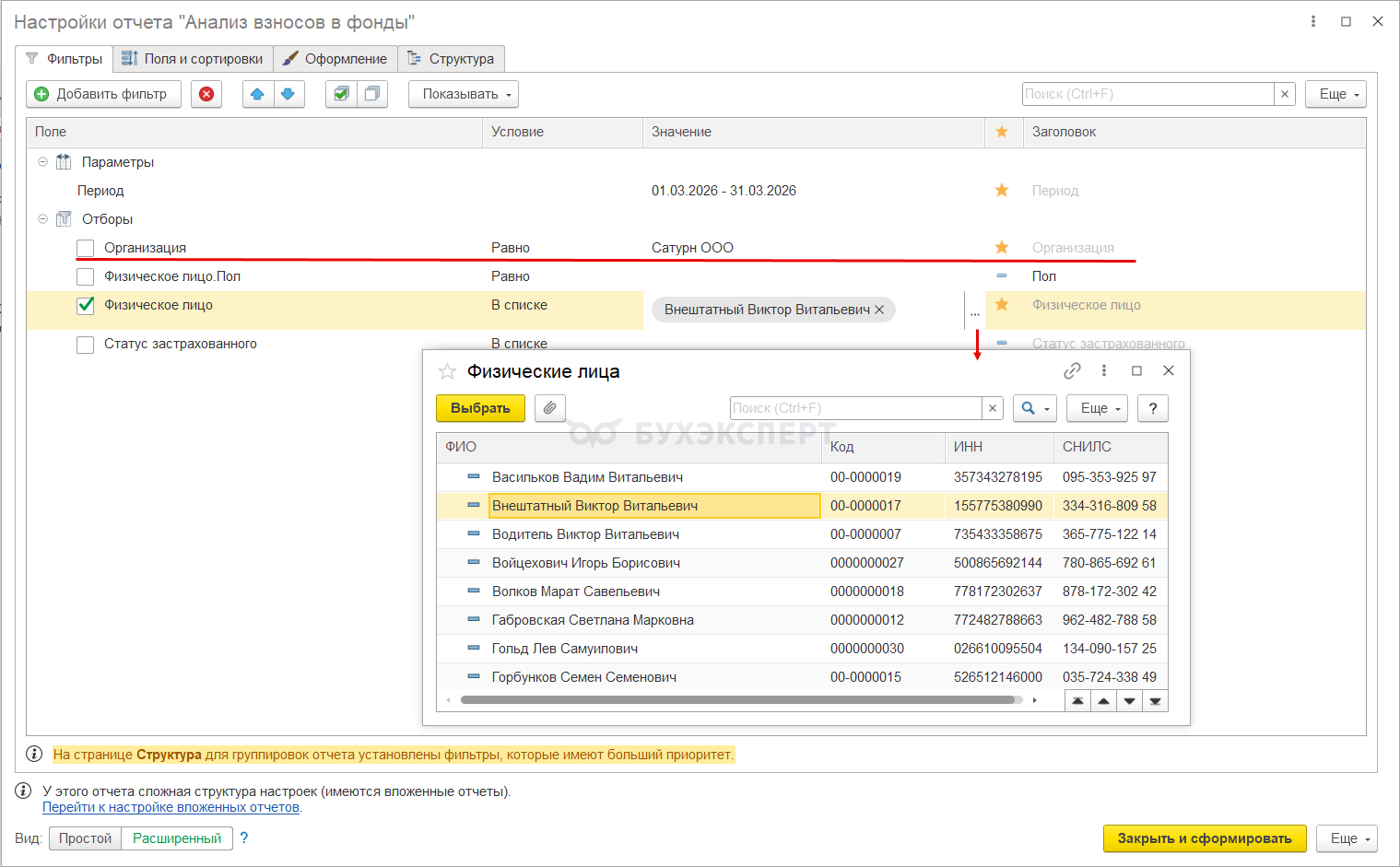

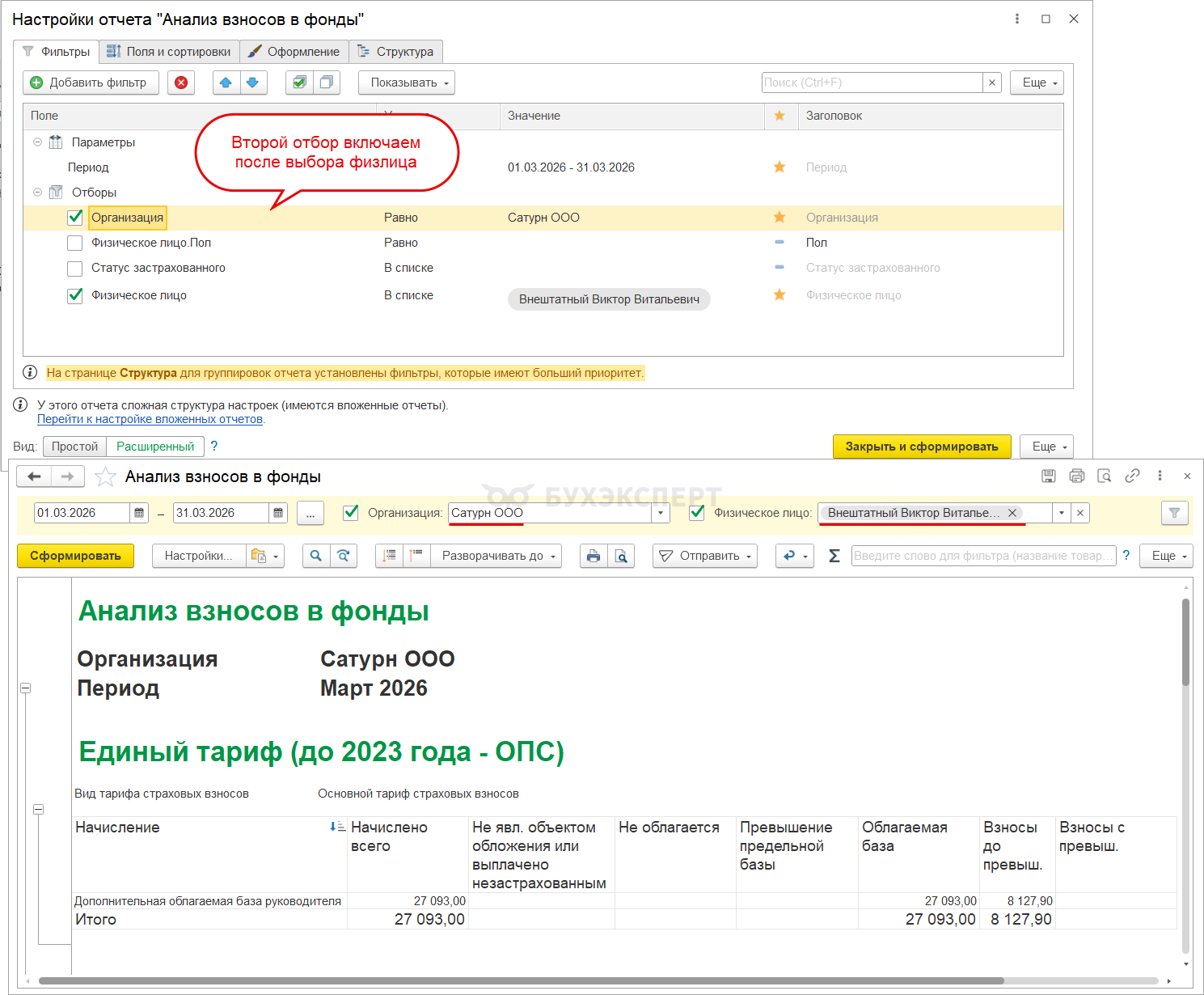

Проверить состав облагаемой базы по директору можно с помощью отчета Анализ взносов в фонды (Налоги в взносы – Отчеты по налогам и взносам). Чтобы вывести начисления только по директору, в отборе указываем одно физлицо.

Автоматическое дополнение облагаемой базы НЕ подключено

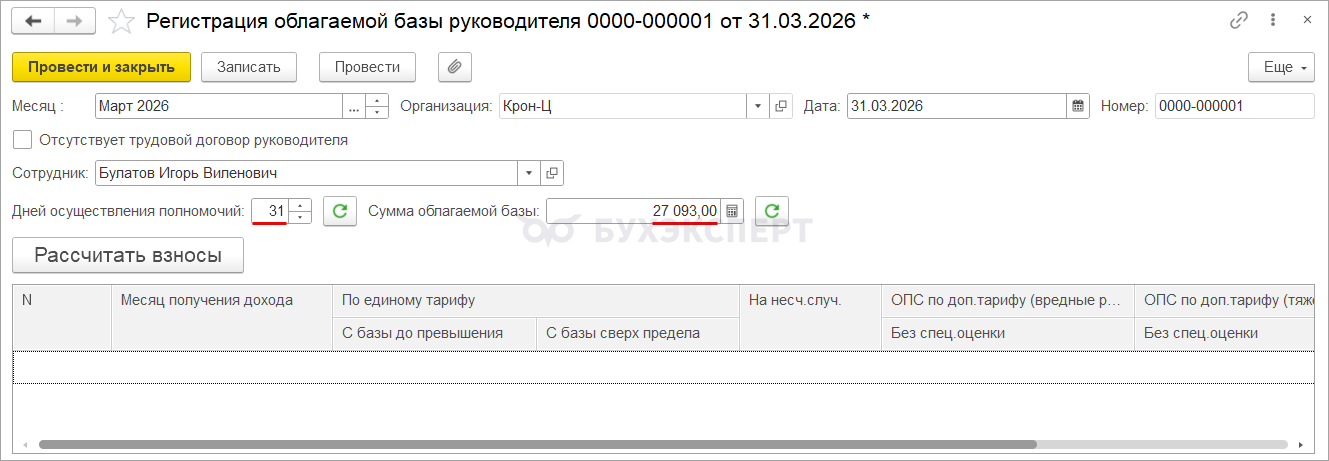

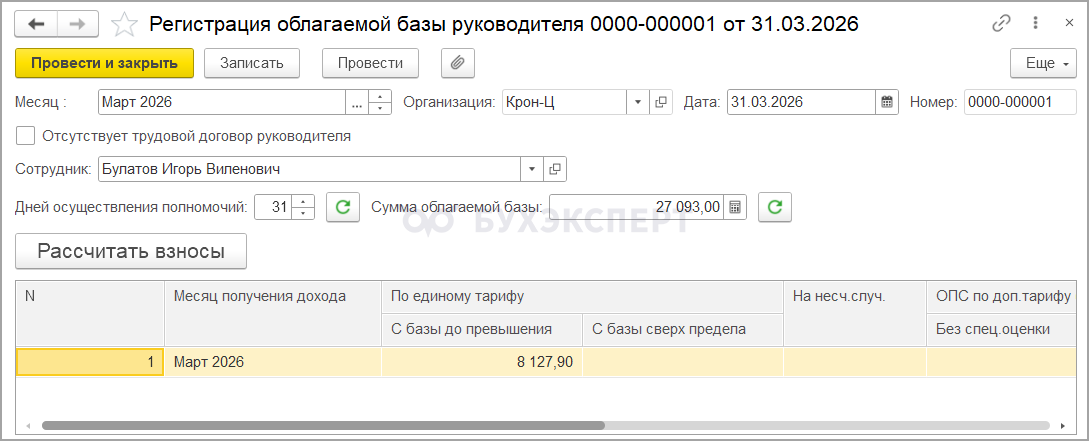

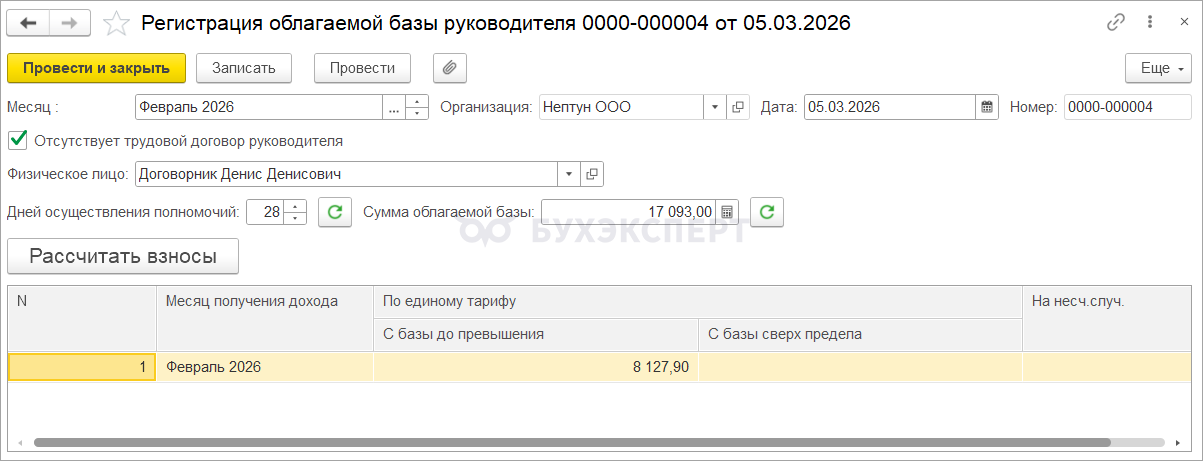

Если автоматическое дополнение базы не включено, то после расчета зарплаты нужно ввести документ Регистрация облагаемой базы руководителя. В документе проверяем, что флажок Отсутствует трудовой договор руководителя снят, и выбираем директора из списка Сотрудников.

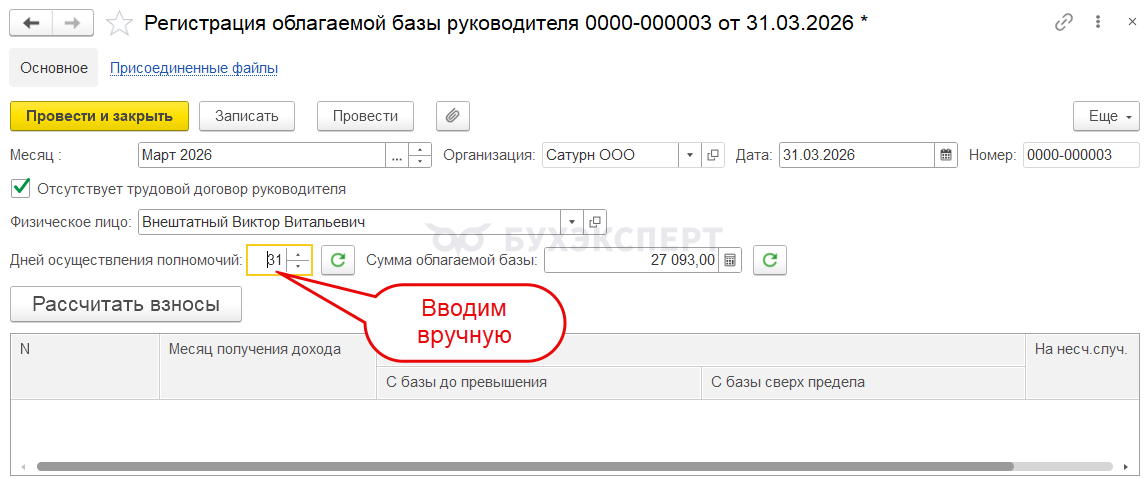

Программа автоматически определит число дней осуществления полномочий и сумму облагаемой базы.

Дней осуществления полномочий — это календарные дни, в течение которых сотрудник занимал должность единоличного органа в расчётном месяце. Значение определяется по кадровым документам.

Сумма облагаемой базы — разница между МРОТ, пересчитанным на число дней полномочий, и фактически начисленными облагаемыми доходами руководителя за месяц.

Подробнее о расчете — в статье Взносы за директора 2026 с доходов не менее МРОТ (ЗУП 3.1.34.172 / 3.1.36.39)

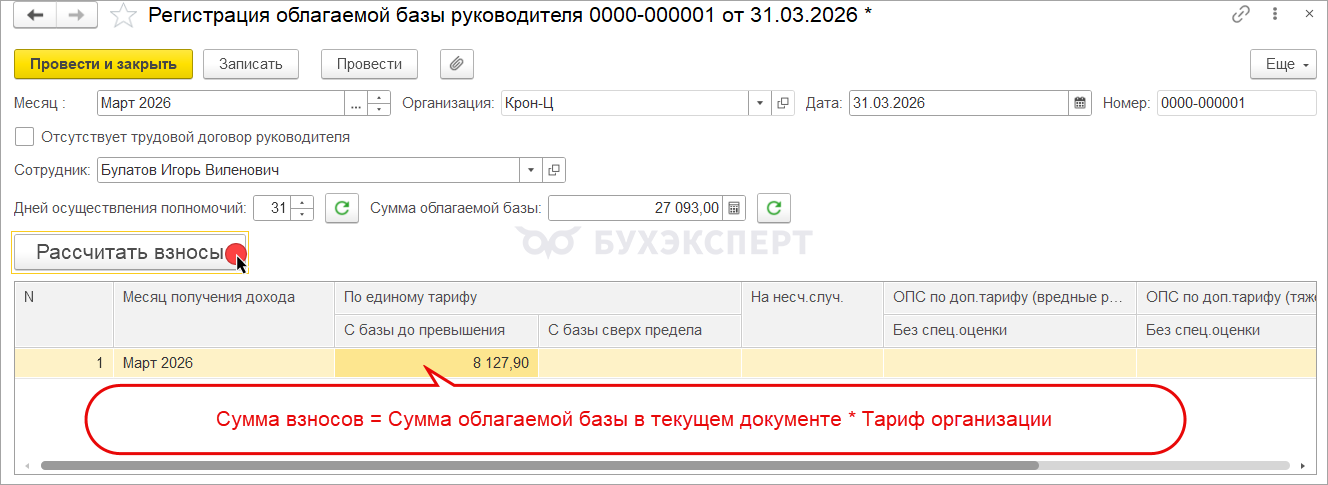

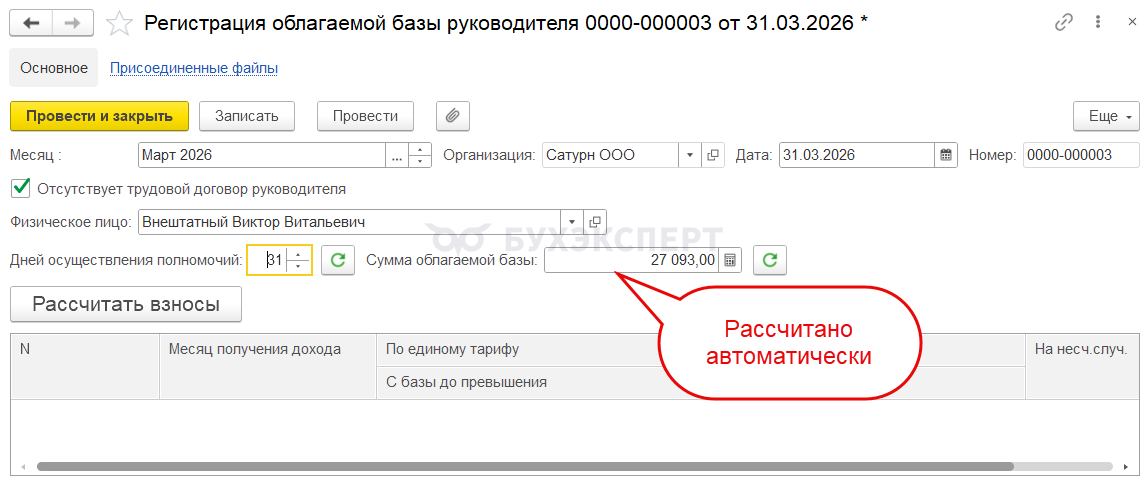

По кнопке Рассчитать взносы. Сразу доначисляем взносы с дополненной базы. Взносы рассчитаются по формуле:

Сумма взносов = Сумма облагаемой базы × Тариф взносов организации

Проверить дополнительную облагаемую базу можно с помощью отчета Анализ взносов в фонды (Налоги и взносы – Отчеты по налогам и взносам). Чтобы отчет вывел начисления только по директору, включаем в настройках флажок с отбором по физическому лицу.

Особенности автоматического дополнения облагаемой базы

Механизм автоматического дополнения базы до МРОТ не всегда отрабатывает хорошо. В некоторых случаях требуется вводить документы в определенной последовательности или дополнительно пересчитывать взносы, а иногда все равно не обойтись без документа Регистрация облагаемой базы руководителя.

Разберем эти ситуации подробнее.

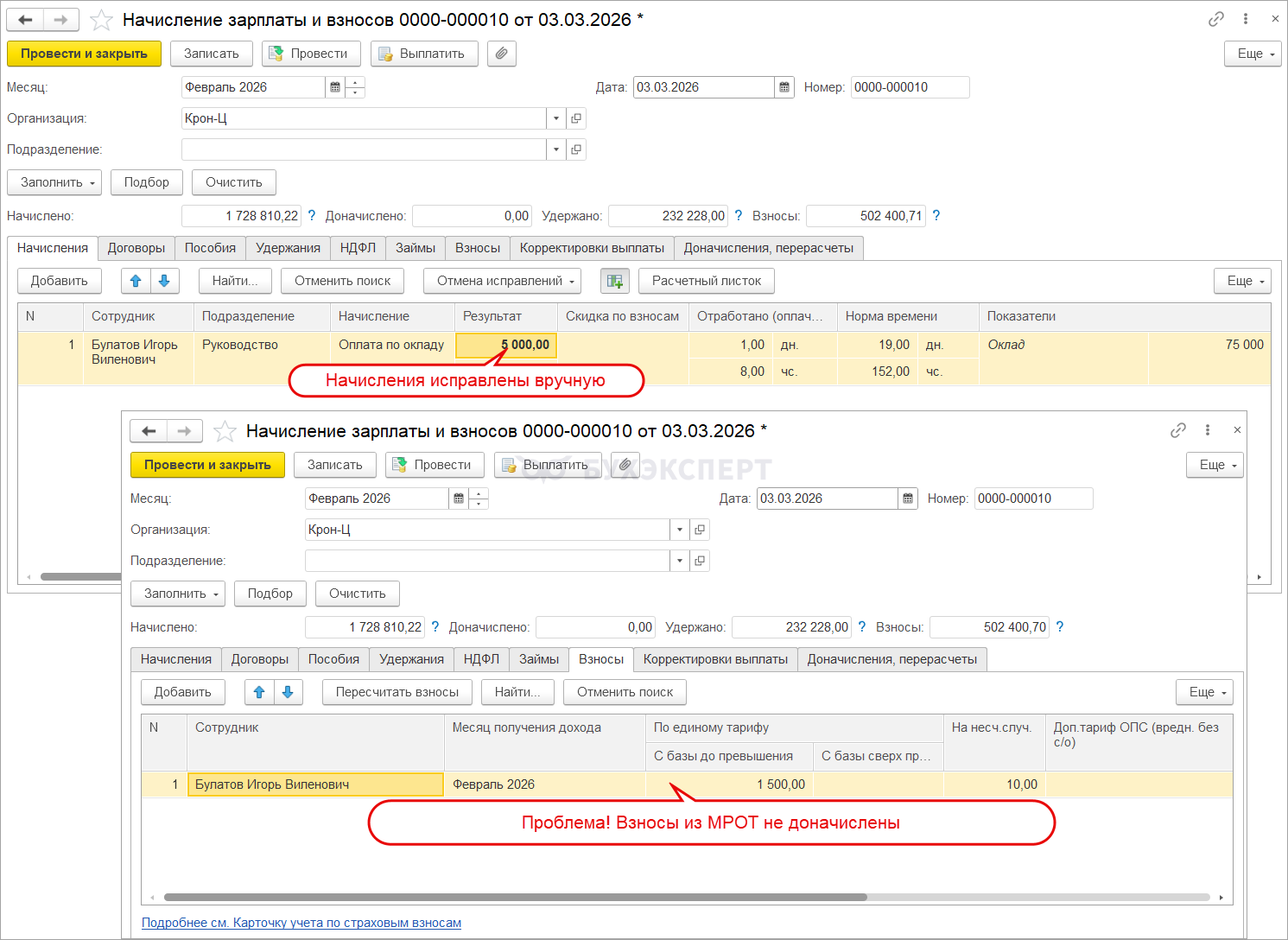

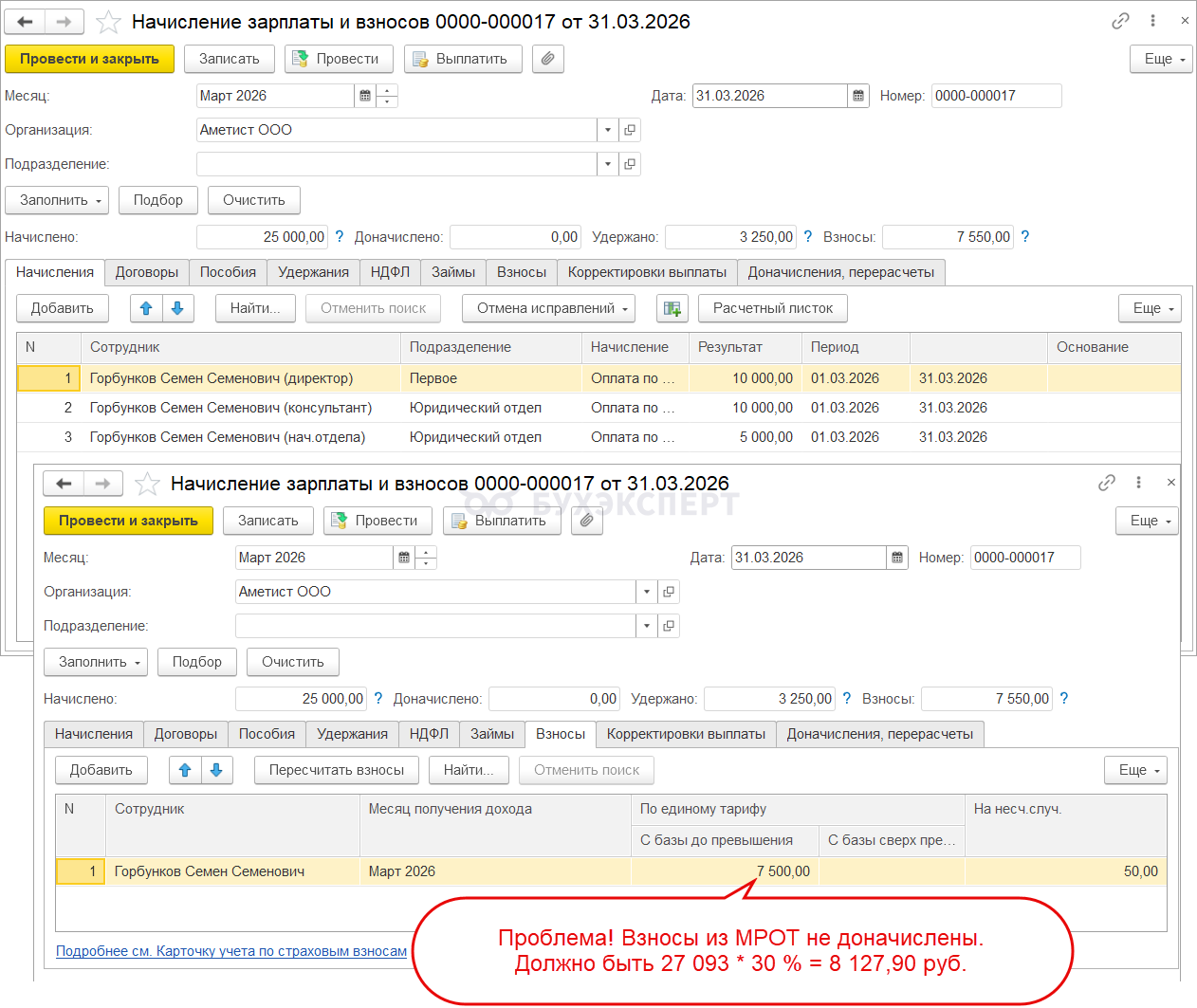

Если в Начислении зарплаты и взносов есть ручные исправления

Если доходы директора в Начислении зарплаты и взносов исправляли вручную, на вкладке Взносы доначисление взносов с первого раза не выполняется.

Чтобы это исправить, нужно дополнительно пересчитать взносы в документе по кнопке Пересчитать взносы.

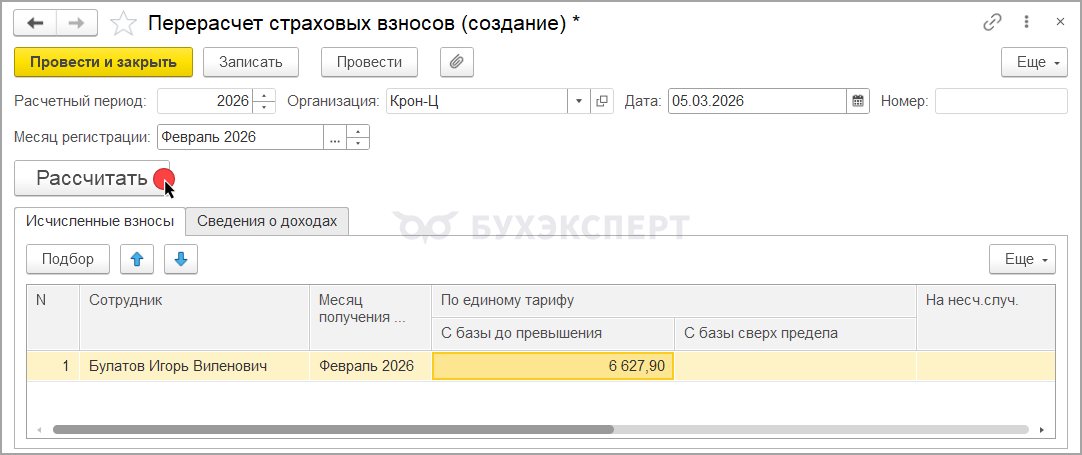

Если ошибку заметили позже — доначислить взносы с дополнительной облагаемой базы можно в документе Перерасчет страховых взносов.

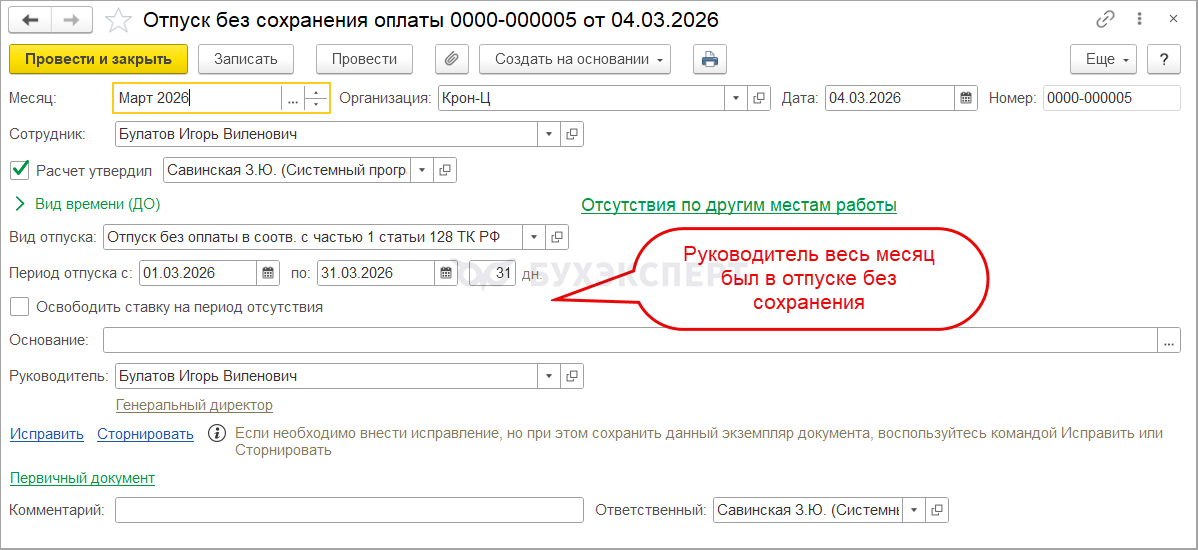

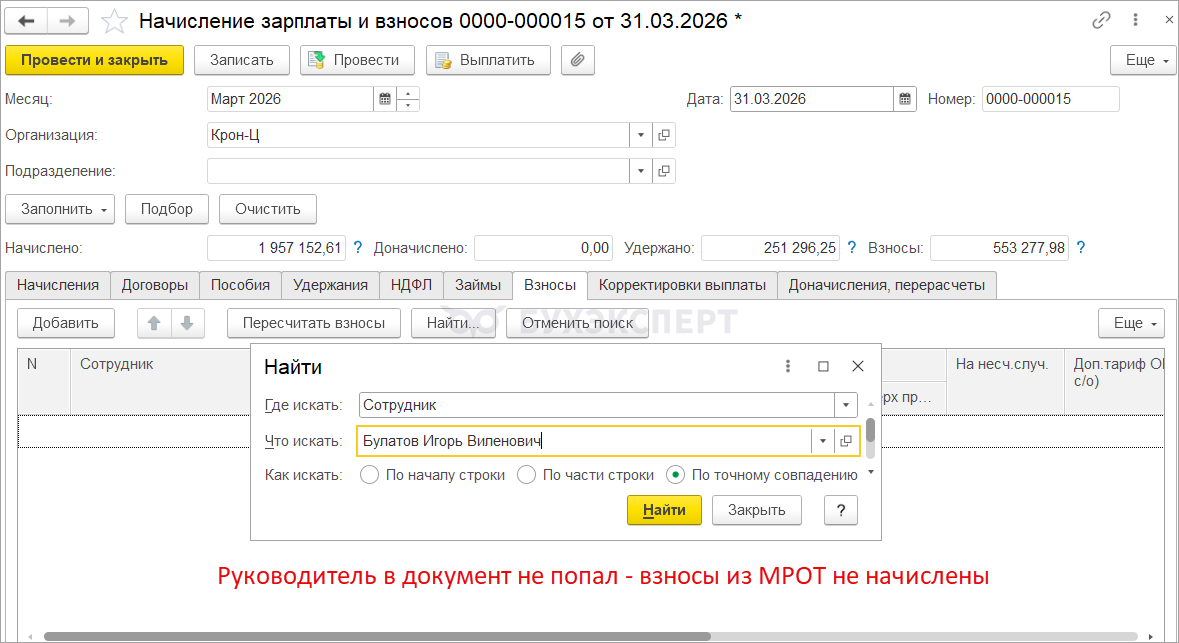

Если по директору нет начислений

Если директор не включён в Начисление зарплаты и взносов, взносы из МРОТ в этом документе не начислятся. Это возможно, например, если руководитель весь месяц:

- был отпуске без сохранения зарплаты

- находился в трудовом отпуске, а отпускные начислены в предыдущем месяце.

В этом случае рассчитываем взносы документом Регистрация облагаемой базы руководителя.

Порядок работы с документом тот же, как описано в разделе Автоматическое дополнение облагаемой базы НЕ подключено.

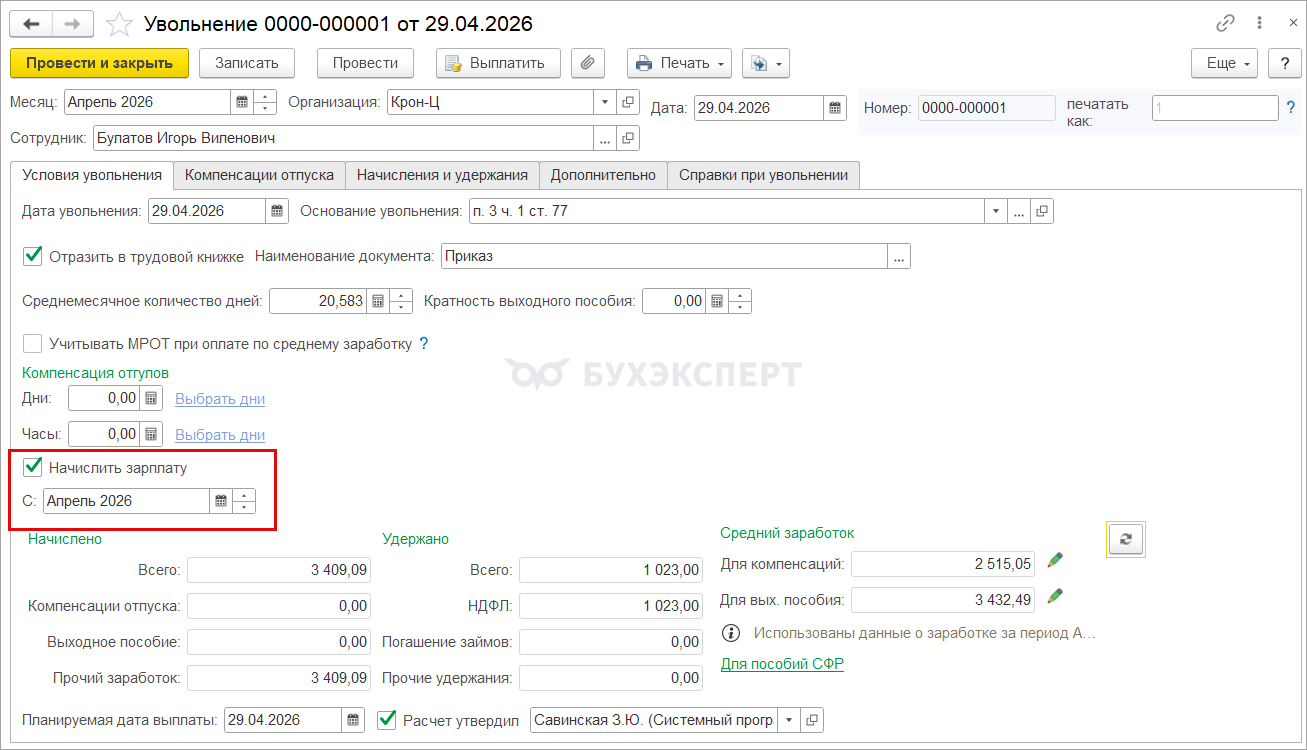

Если зарплата директора рассчитана в документе Увольнение

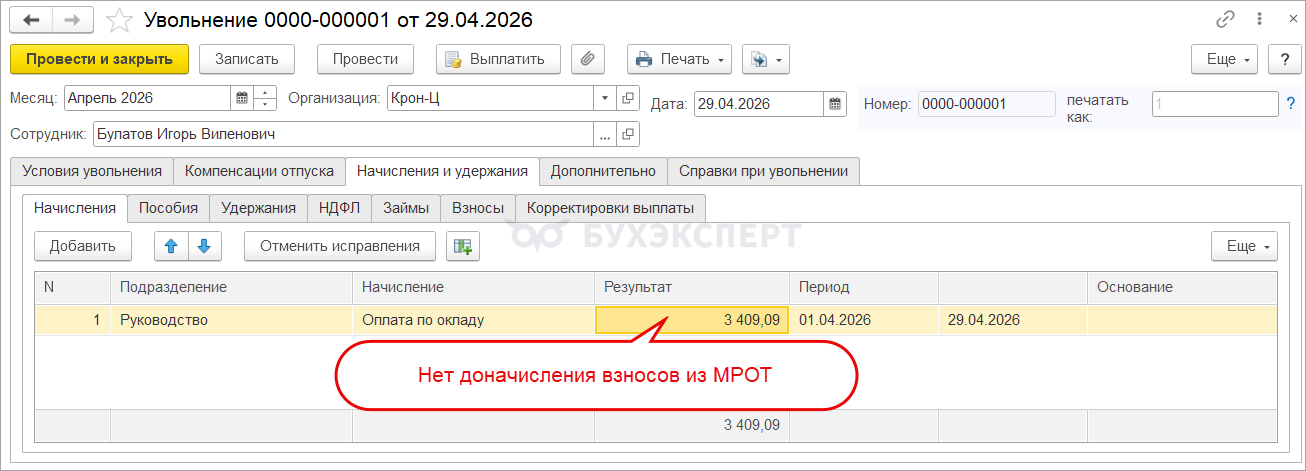

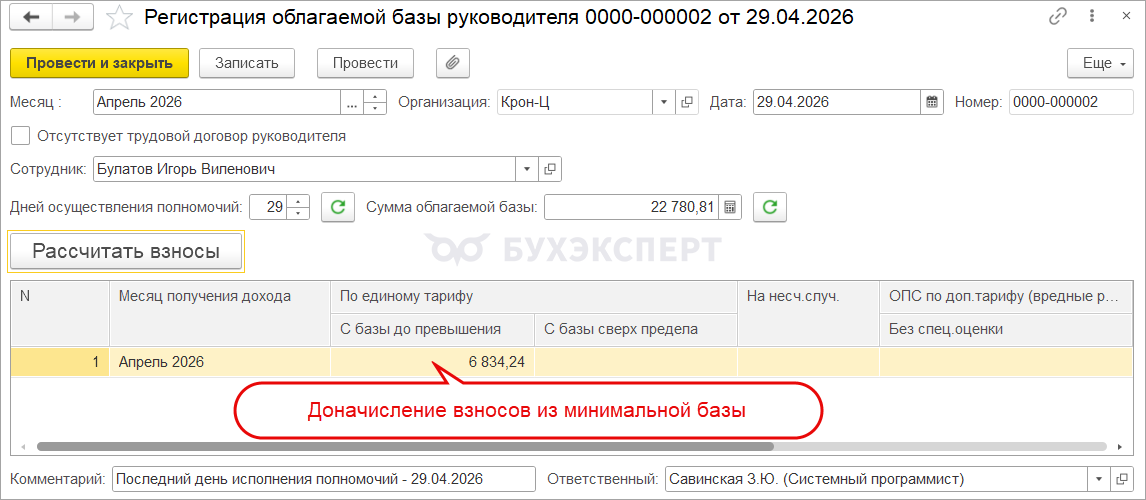

Автоматическое дополнение базы работает только при включении руководителя в Начисление зарплаты и взносов. К документу Увольнение новый функционал не применяется. Поэтому если директор уволен и зарплата за месяц увольнения рассчитана в документе Увольнение (Кадры — Приемы, переводы, увольнения), облагаемая база не дополнится до МРОТ.

Взносы рассчитаются только с начисленных сумм, доначисления с базы из МРОТ не будет.

Чтобы доначислить взносы с МРОТ за месяц увольнения, придется вводить документ Регистрация облагаемой базы руководителя.

Порядок работы с документом тот же, как описано в разделе Автоматическое дополнение облагаемой базы НЕ подключено.

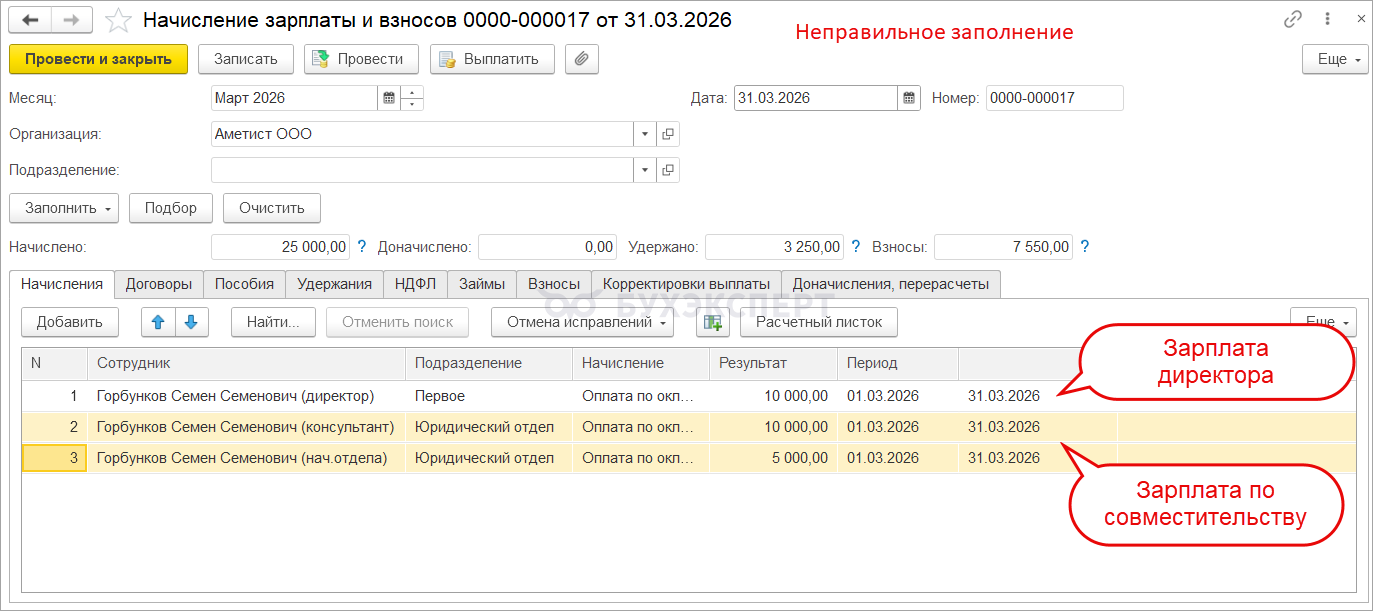

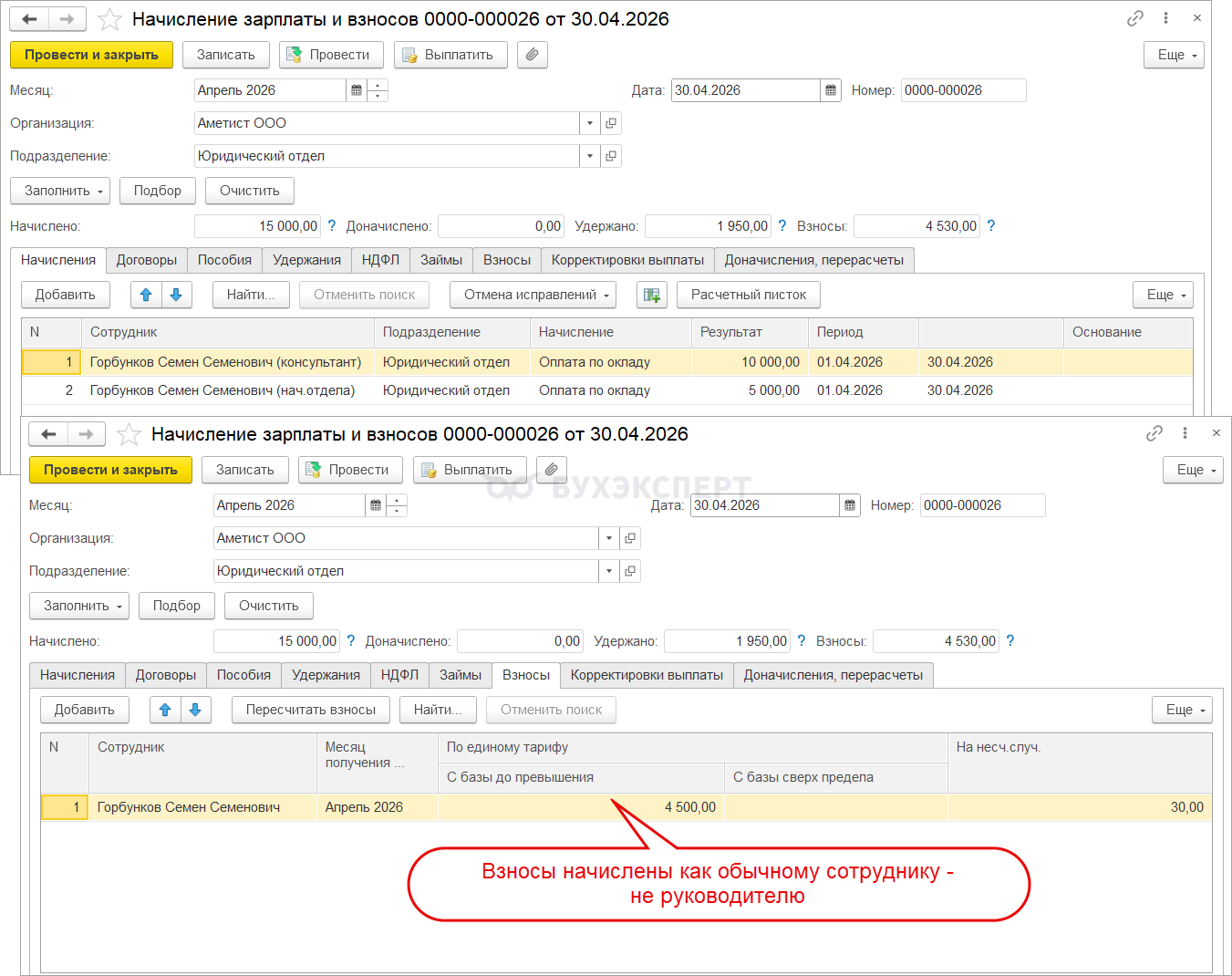

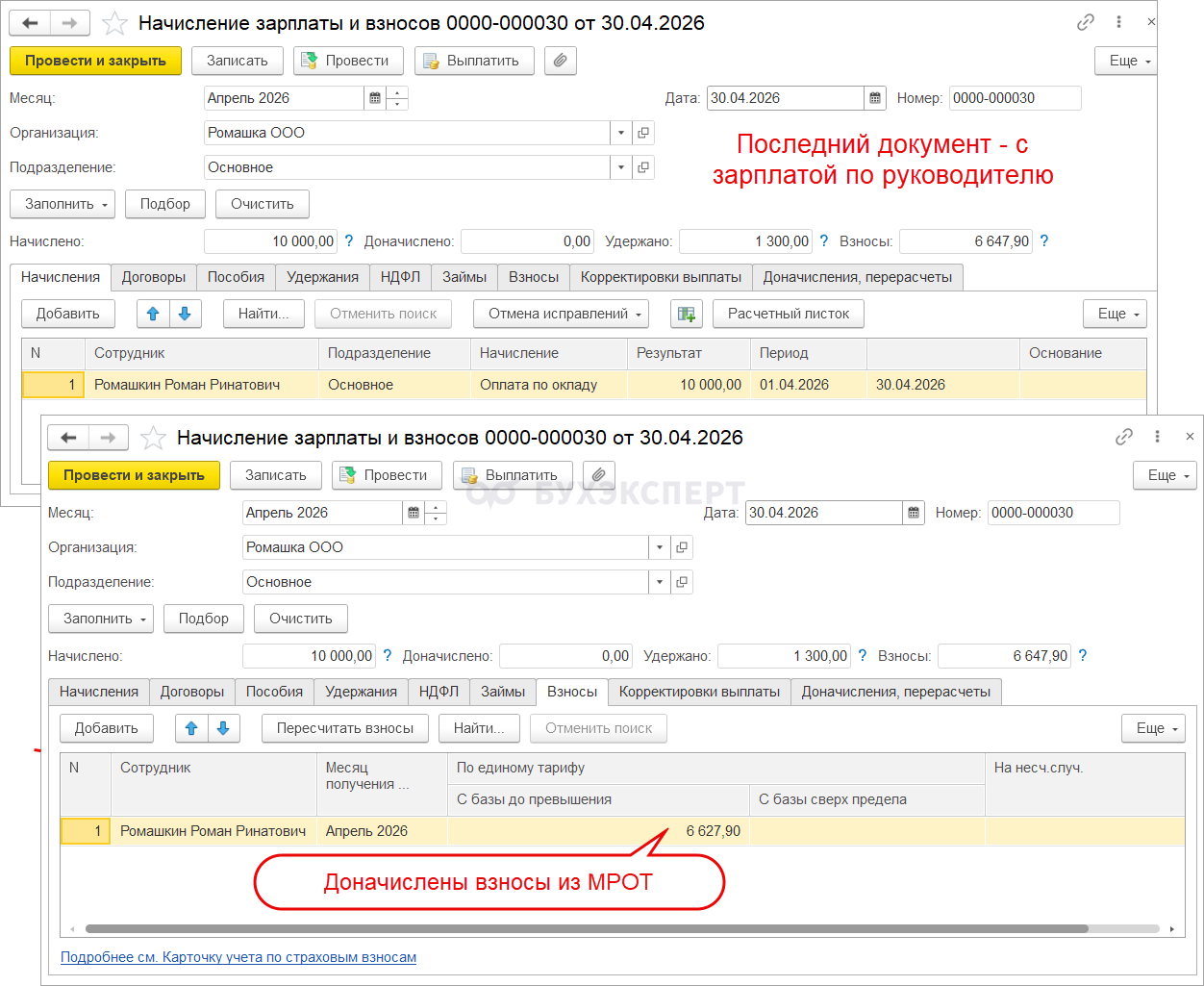

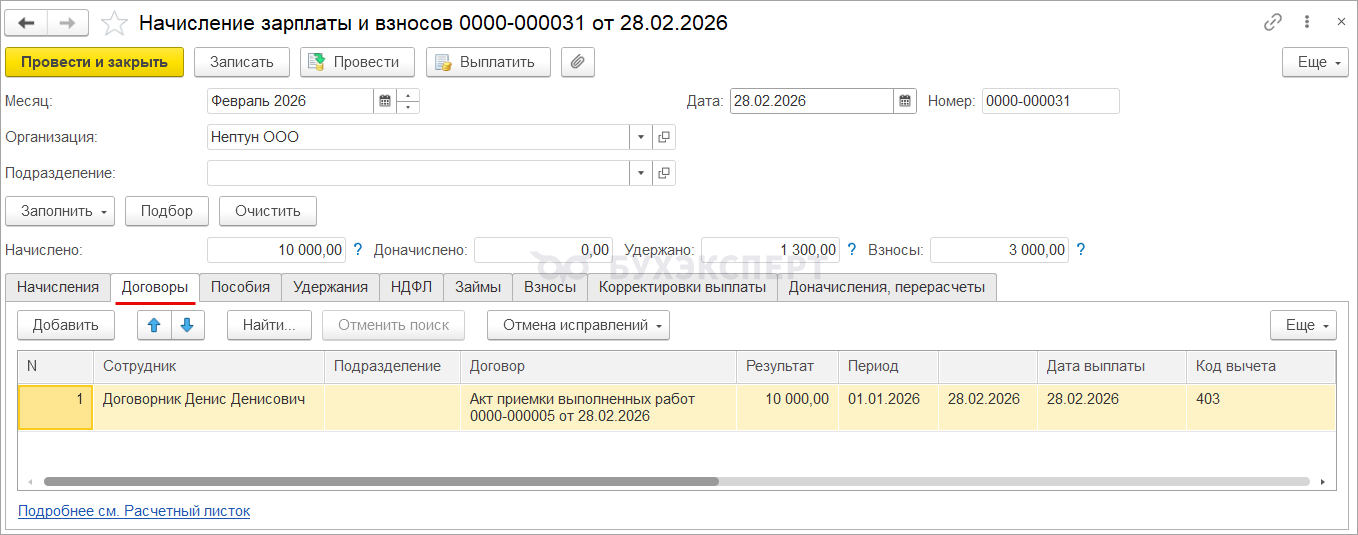

Если у директора есть внутреннее совместительство

Если директор занимает в одной организации несколько должностей одновременно — руководящую и по совместительству, важно соблюдать правильную последовательность ввода документов. Действуем по двум простым правилам:

Правило № 1 — зарплату директора начисляем отдельным документом

Зарплату руководителя начисляем в отдельном документе Начисление зарплаты и взносов. Иначе при объединении всех начислений в одном документе программа может не распознать статус руководителя и доначисления взносов не произойдет — они рассчитаются только с фактических сумм.

Если сотрудник работает в подразделениях с разными регистрациями в ФНС, и зарплата начисляется разными документами — в учёте НДФЛ возникнет ошибка (Ошибка расчета НДФЛ в ЗУП 3.1 если сотрудник числится в нескольких подразделениях). В такой ситуации проще не подключать новый функционал в учётной политике, а использовать документ Регистрация облагаемой базы руководителя. Как рассчитать взносы в этом случае, разобрали в разделе Автоматическое дополнение облагаемой базы НЕ подключено.

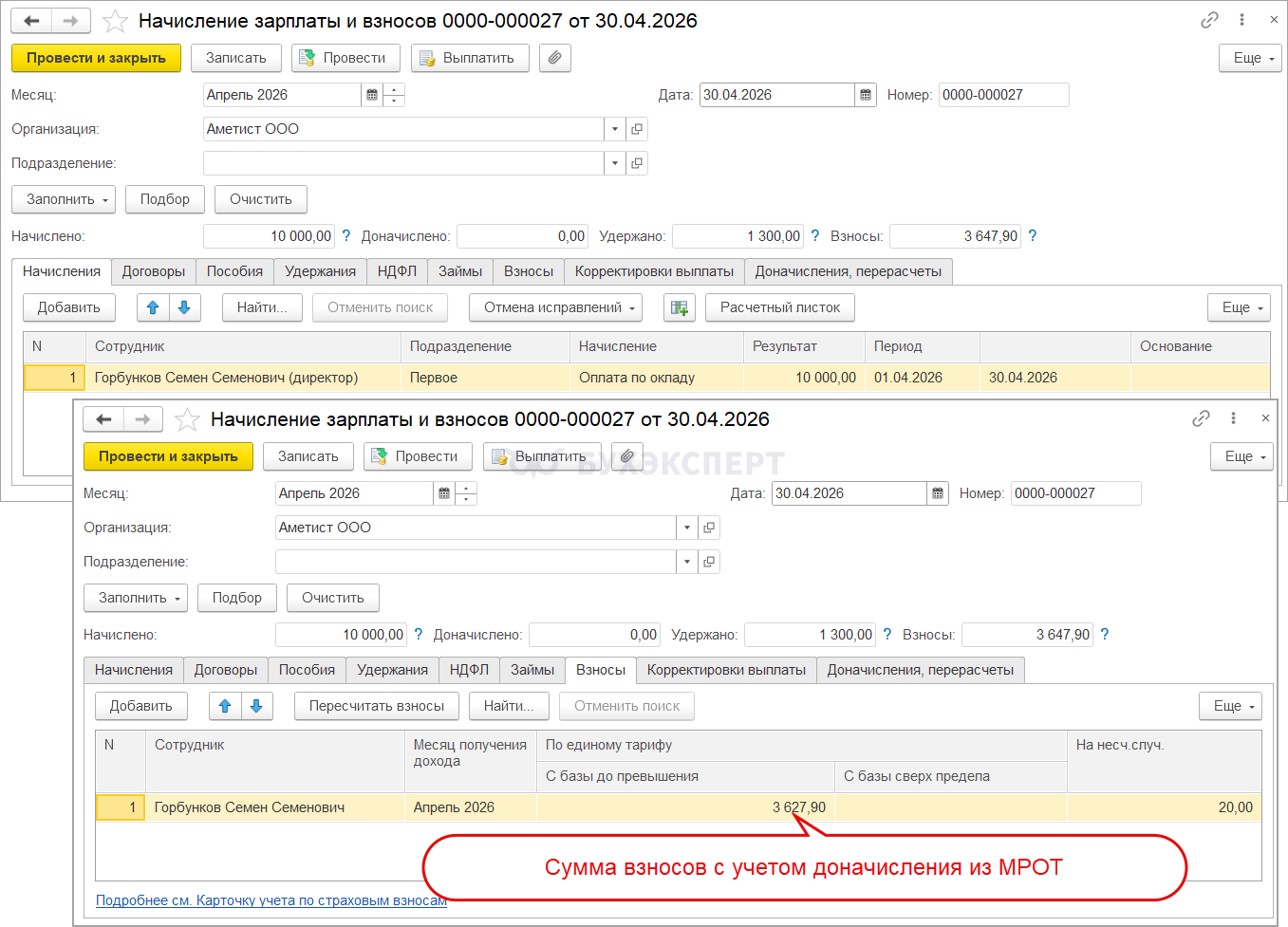

Правило № 2 — зарплату директора рассчитываем последней

Начисление зарплаты и взносов по руководителю создаем последним — только после того, как проведены начисления по всем остальным местам работы. Иначе, если сначала начислить зарплату по руководителю, при расчете взносов из МРОТ программа не увидит облагаемую базу по другим местам работы и сразу доначислит недостающие взносы из МРОТ. Это приведет к завышению базы и взносов.

С учетом этих правил последовательность действий будет такая:

- Начисляем зарплату по всем местам работы, кроме руководящей (одним или несколькими документами).

- Отдельным документом начисляем зарплату по должности руководителя. Если суммарный доход по всем местам работы окажется ниже МРОТ, программа доначислит взносы из минимальной базы.

Состав базы по взносам можно проверить в отчёте Анализ взносов в фонды (Налоги и взносы — Отчёты по налогам и взносам). Чтобы вывести начисления только по директору, включаем в настройках флажок отбора по физическому лицу.

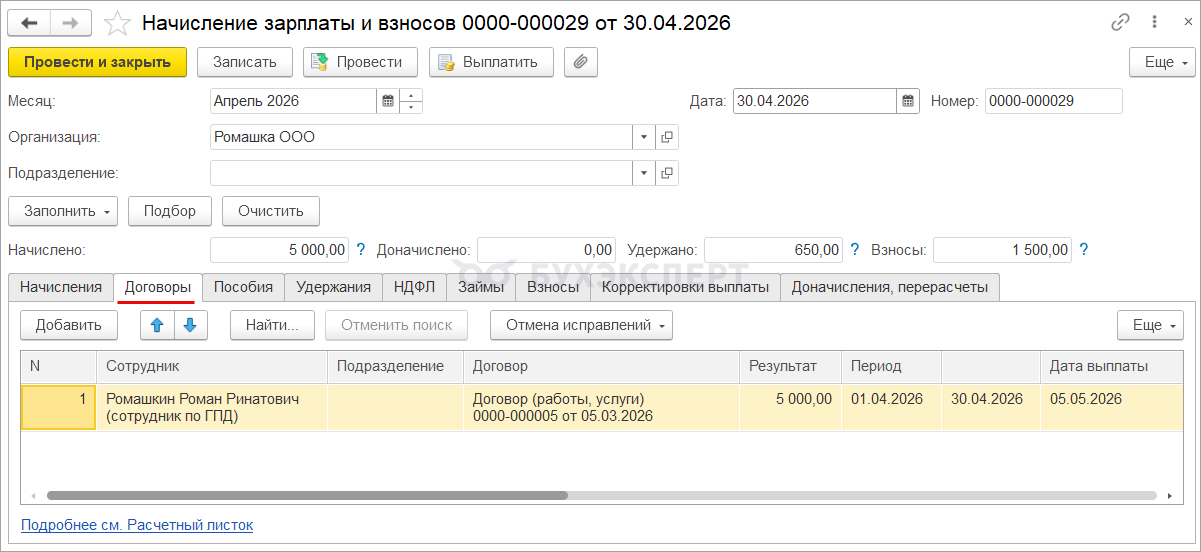

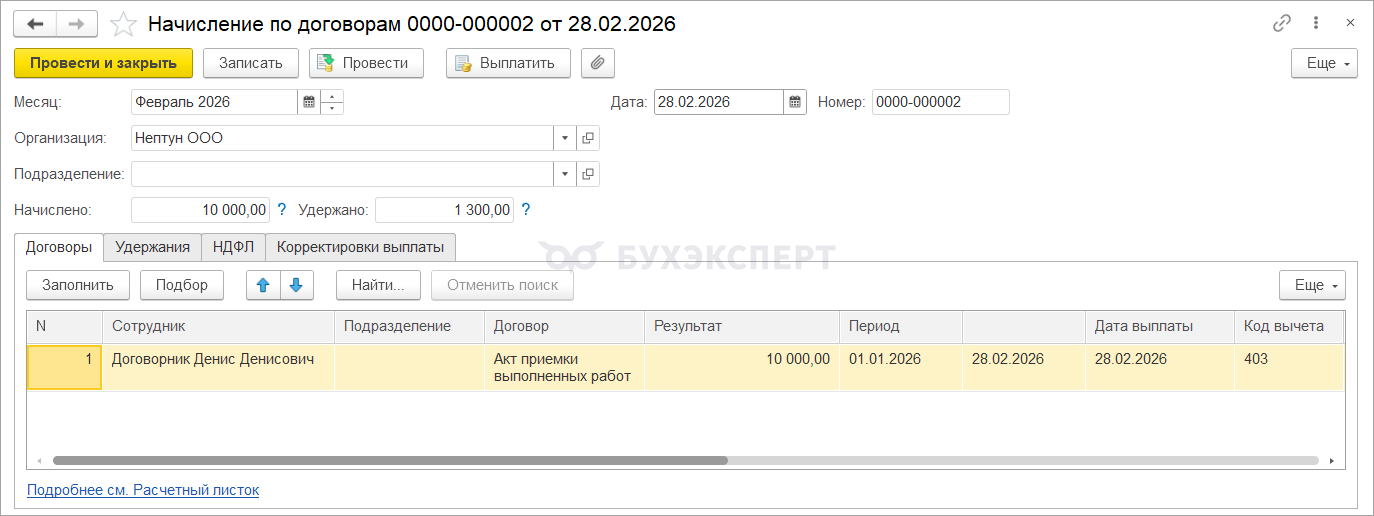

Если директор работает еще и по договору ГПХ

В случае, когда по директору для договора ГПХ в программе создан отдельный элемент справочника Сотрудники, логика работы будет та же, что и при расчёте взносов по директору-внутреннему совместителю. Доходы по договору ГПХ и по трудовому договору начисляем разными документами, при этом Начисление зарплаты и взносов по директору создаём последним.

Последовательность действий:

- Отражаем доход по договору ГПХ документами:

- Начисление по договорам (Зарплата — Начисление по договорам (в т.ч. авторским))

- или Начисление зарплаты и взносов

- Отдельным документом начисляем зарплату директора как руководителя. Если суммарный облагаемый доход по всем документам окажется ниже минимальной базы, программа доначислит взносы из МРОТ.

Проверить взносы можно отчётом Анализ взносов в фонды (Налоги и взносы —Анализ взносов в фонды) с включённым отбором по физическому лицу.

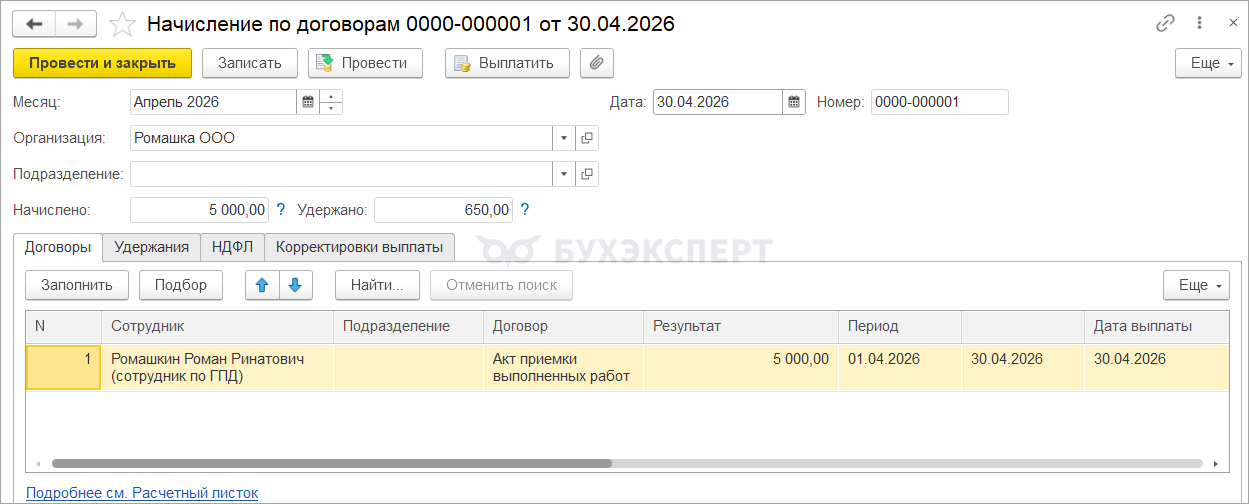

Если у директора только договор ГПХ

Если с директором заключен только договор ГПХ и нет трудового договора, то рассчитать взносы из МРОТ можно только с использованием документа Регистрация облагаемой базы руководителя. При этом сначала директору нужно начислить вознаграждение по договору, а потом доначислять взносы из МРОТ документом Регистрация облагаемой базы руководителя.

Как организован учет договоров в ЗУП 3.1, смотрите в отдельных статьях:

- основные методологические принципы - Учет договоров ГПХ

- схема начисления и оплаты по договорам - Оплата по договорам ГПХ

Доход и взносы начисляем в два шага:

- Начисляем вознаграждение по договору, используем документы:

- или Начисление по договорам (Зарплата — Начисление по договорам (в т.ч. авторским))

- или Начисление зарплаты и взносов. Т.к. это внештатный сотрудник, ЗУП 3.1 не сможет «распознать» должность директора и рассчитает взносы только с фактической суммы вознаграждения

- Рассчитываем дополнительную облагаемую базу руководителя и взносы с учетом этой базы документом Регистрация облагаемой базы руководителя

Как правильно заполнить документ Регистрация облагаемой базы руководителя:

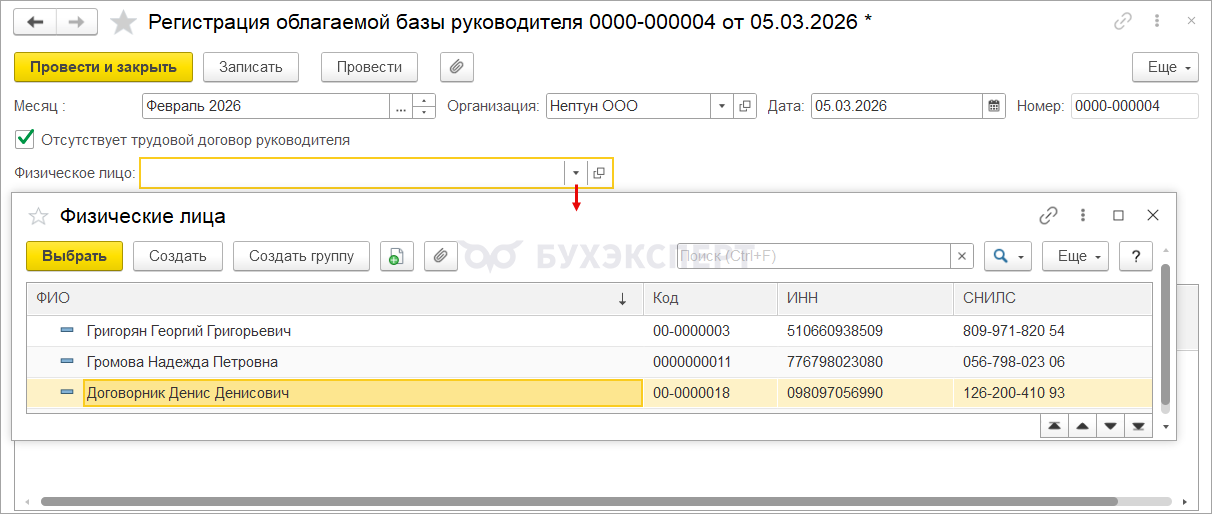

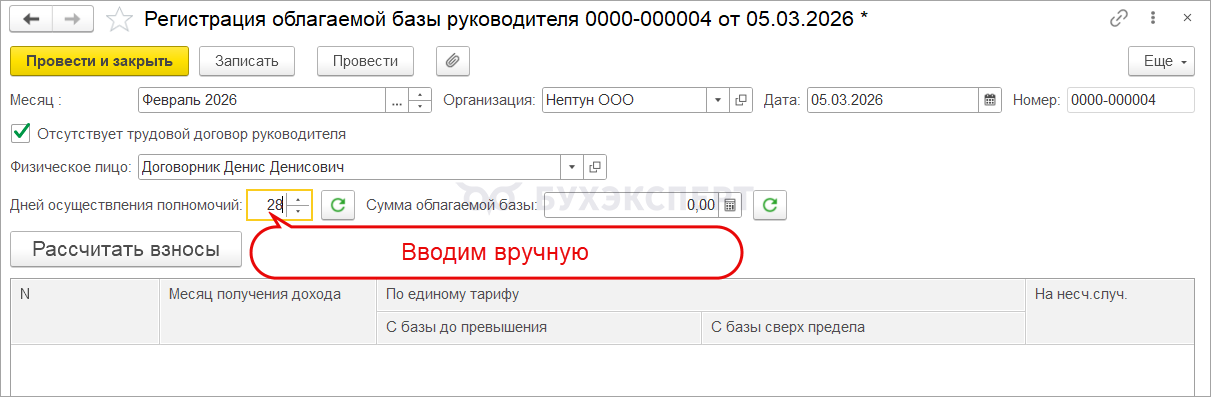

- Включаем флажок Отсутствует трудовой договор руководителя и выбираем руководителя из списка физлиц.

- Число дней осуществления полномочий вводим вручную.

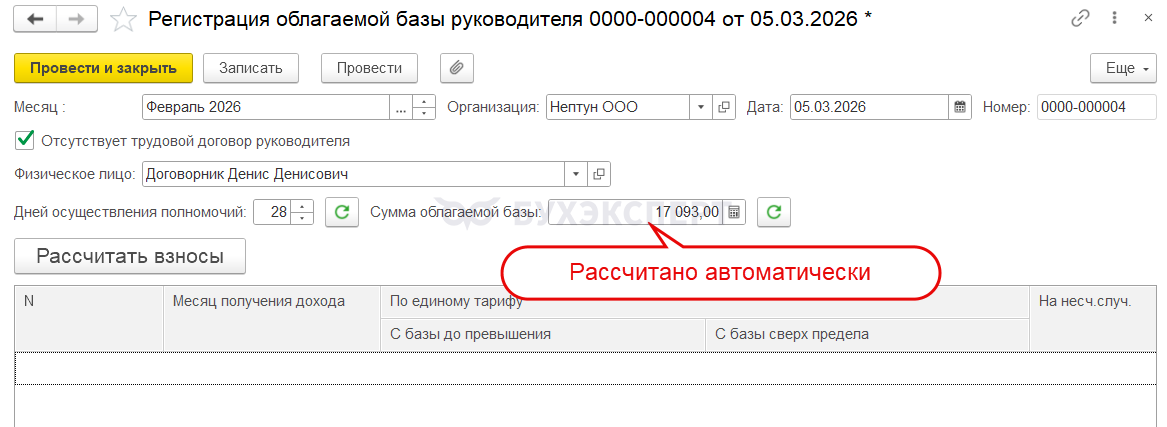

- Сумму облагаемой базы программа рассчитает при этом сама по формуле:

| Сумма облагаемой базы | = | Начислено облагаемых доходов за месяц | - | ( | Число календарных дней осуществления полномочий | / | Число календарных дней месяца | * | Федеральный МРОТ на 1 января | ) |

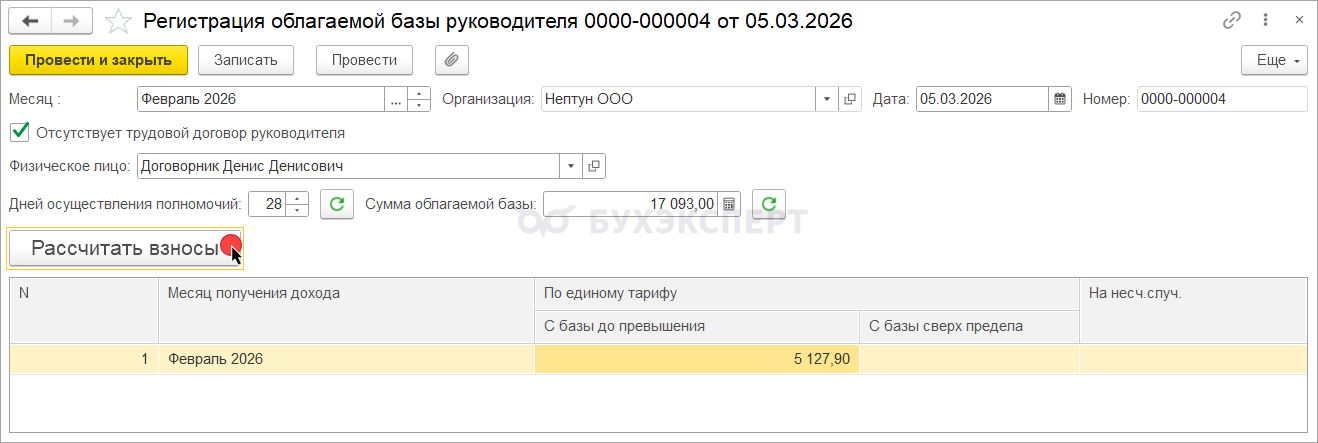

- Рассчитываем взносы по кнопке Рассчитать взносы – программа выполнит итоговый расчёт взносов с учётом доначисленной базы

Проверить состав облагаемой базы по взносам можно отчетом Анализ взносов в фонды (Налоги и взносы — Анализ взносов в фонды) с включенным отбором по физлицу-директору.

Если у директора нет ни трудового договора, ни договора ГПХ

Если у руководителя нет ни трудового договора, ни договора ГПХ, взносы каждый месяц рассчитываем только в документе Регистрация облагаемой базы руководителя.

Руководителей без договора в ЗУП 3.1 не регистрируем в справочнике Сотрудники, вносим их только в справочник Физические лица. Поэтому для расчета взносов по такому руководителю, воспользуемся возможностью рассчитать взносы по физическому лицу. Для этого включаем флажок Отсутствует трудовой договор руководителя и подбираем директора без договора из справочника Физические лица.

Значение поля Дней осуществления полномочий укажем вручную, поскольку в программе нет кадровых документов, по которым можно определить этот срок.

Сумму облагаемой базы программа рассчитает автоматически — пропорционально числу дней осуществления полномочий исходя из МРОТ.

Взносы рассчитываем по кнопке Рассчитать взносы. Расчет взносов произойдет по формуле

Сумма взносов = Сумма облагаемой базы × Тариф взносов организации

Базу по взносам можем проверить тем же отчетом, что и по штатным сотрудникам – это Анализ взносов в фонды (Налоги и взносы — Анализ взносов в фонды).

Если у директора нет ни трудового договора, ни договора ГПХ, но есть другие сотрудники, то для проверки облагаемой базы по директору также нужно ставить отбор по конкретному физлицу. В этом случае при подборе директора в отчет, нужно отключить отбор по Организации – иначе подобрать директора-физлицо (без договора) в отчет не получится.

Если в отчет нужно вывести данные только по конкретной организации, то поступаем так:

- сначала выбираем физлицо с отключенным отбором по Организации

- затем устанавливаем второй флажок с отбором по Организации

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно