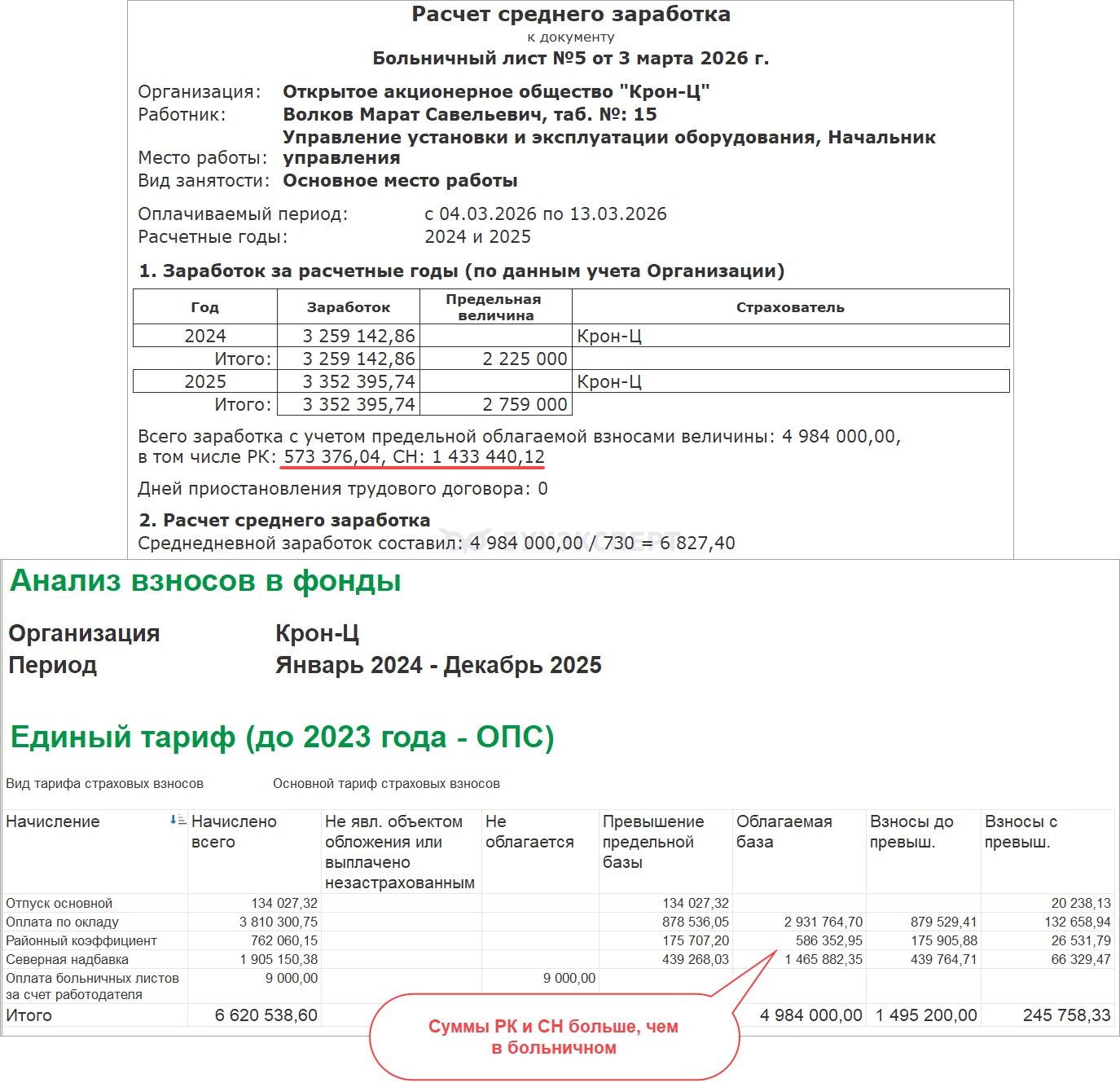

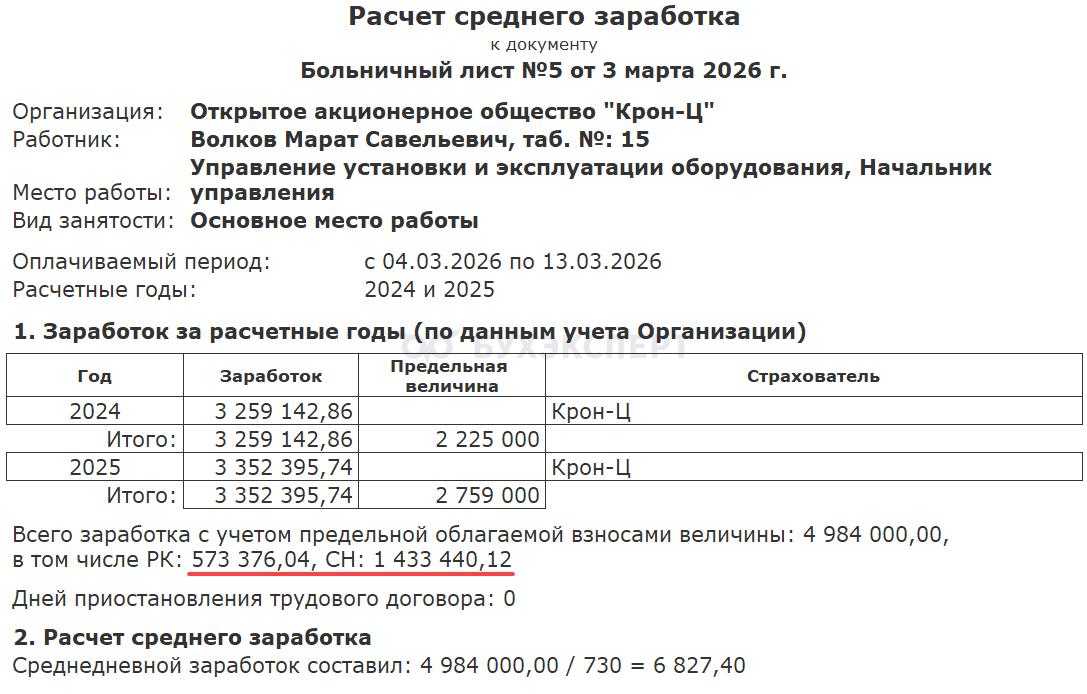

Рассчитываем больничный лист с выделением долей РК и СН. В печатной форме расчета среднего заработка видим доходы в виде РК и СН, но их размер отличается от тех сумм, которые отражаются в Анализе взносов фонды.

Почему это происходит и какие суммы использовать для расчета пособия?

Такое расхождение может возникать по сотрудникам, чей доход превысил предельную базу по взносам за год. В этом случае суммы РК и СН, которые попадают в расчет больничного, могут не совпадать с суммами, которые отражаются в отчете Анализ взносов в фонды за два года.

Дело в том, что в отчете Анализ взносов в фонды и в сведениях для расчета среднего заработка для пособий данные формируются по разному:

- В отчете Анализ взносов в фонды облагаемая база формируется последовательно в хронологическом порядке. И, например, те начисления, которые рассчитаны после превышения, не попадают в колонку Облагаемая база. Это верно для проверки расчета взносов.

- А для расчета пособия по больничным в ЗУП 3.1 облагаемая часть по видам начислений определяется в целом за каждый календарный год расчетного периода. Расчет происходит пропорционально вкладу начислений в общую сумму заработка. И в этом алгоритме не имеет значения хронология событий – до или после превышения начислена та или иная сумма заработка. В расчете пропорции участвуют все облагаемые взносами начисления.

Подробно алгоритм расчета долей РК СН с пособия по больничному разобрали в статье Нюансы расчета больничных в ЗУП 3.1 с учетом долей РК и СН.

Расчет части каждого начисления, которая будет учитываться при расчете пособия, происходит по формуле:

Сумма начисления за год * Предел облагаемой базы за год / Сумма всех начислений, облагаемых взносами, за год

Начисления, которые не облагаются взносами (например, пособия по больничным), исключаются из расчета и из общей суммы заработка за год.

Чтобы проверить, правильно ли попадают суммы заработка по видам начислений в расчет больничного, можно высчитать облагаемые части начислений по алгоритму, который использует ЗУП 3.1, вручную.

Проверим на примере расчет сумм РК и СН, которые попадают в расчет больничного.

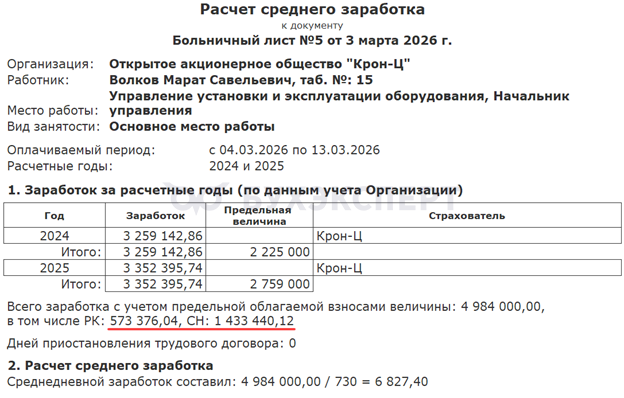

Сотрудник Волков М. С. в расчетном периоде работал в местности, где применяются районные и северные надбавки. Районный коэффициент сотрудника составляет 1,2, процент северной надбавки – 50%.

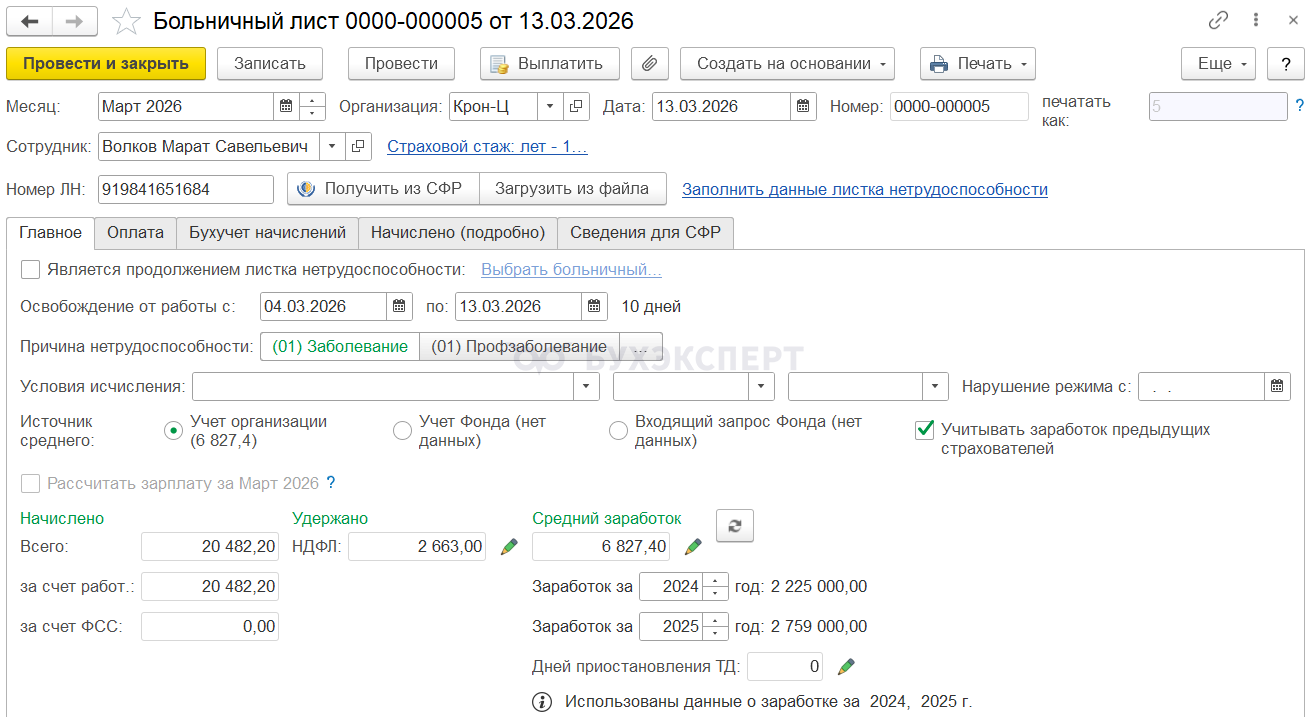

С 4 по 13 марта Волков М. С. находился на больничном. Доход сотрудника за два года расчетного периода превысил облагаемую базу по взносам и составил 6 620 538,60 руб. Больничный рассчитывается из максимально возможной суммы заработка:

- за 2024 – 2 225 000 руб.

- за 2025 – 2 759 000 руб.

Средний заработок для расчета пособия 6 827,40 руб.

Проверим, как рассчитается пособие с учетом РК и СН.

В печатной форме расчета среднего заработка выведены суммы заработка в виде РК и СН. У Волкова М. С. суммы по видам начислений составили:

Получите понятные самоучители 2026 по 1С бесплатно:

- Районный коэффициент 573 376,04 руб.

- Северная надбавка 1 433 440,12 руб.

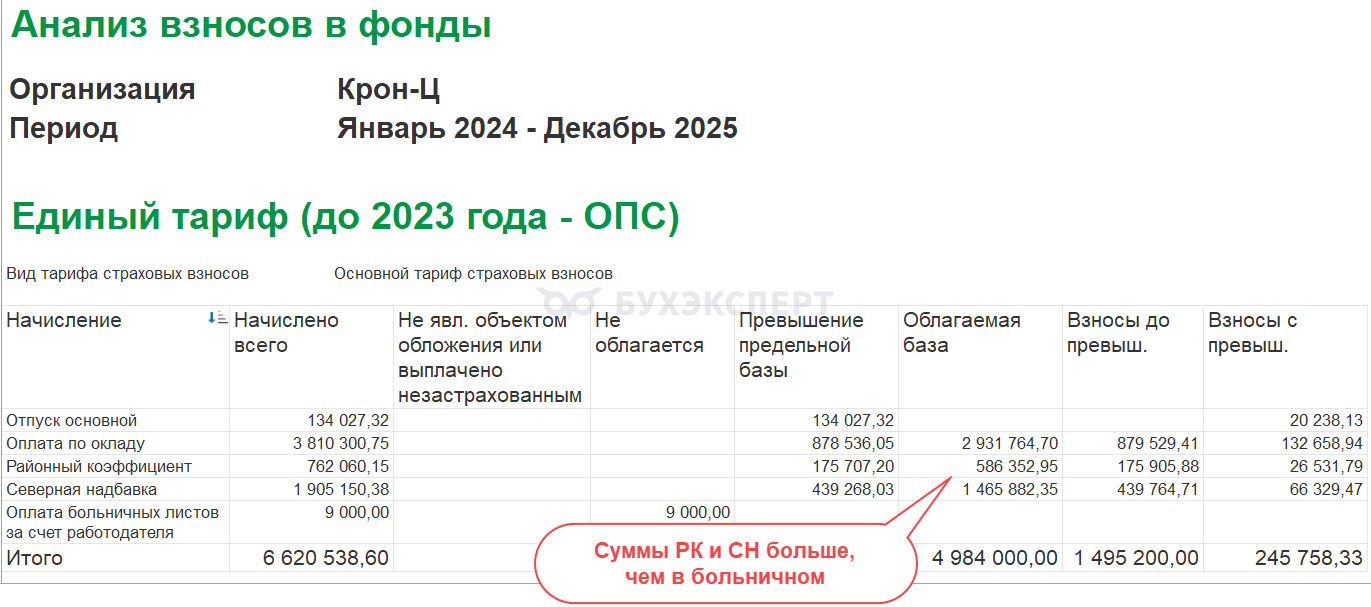

Однако в колонке Облагаемая база отчета Анализ взносов в фонды – другие суммы дохода в виде РК и СН.

Однако в колонке Облагаемая база отчета Анализ взносов в фонды – другие суммы дохода в виде РК и СН.

Проверим облагаемые суммы, которые попадают в расчет больничного, по видам начислений за каждый год расчетного периода.

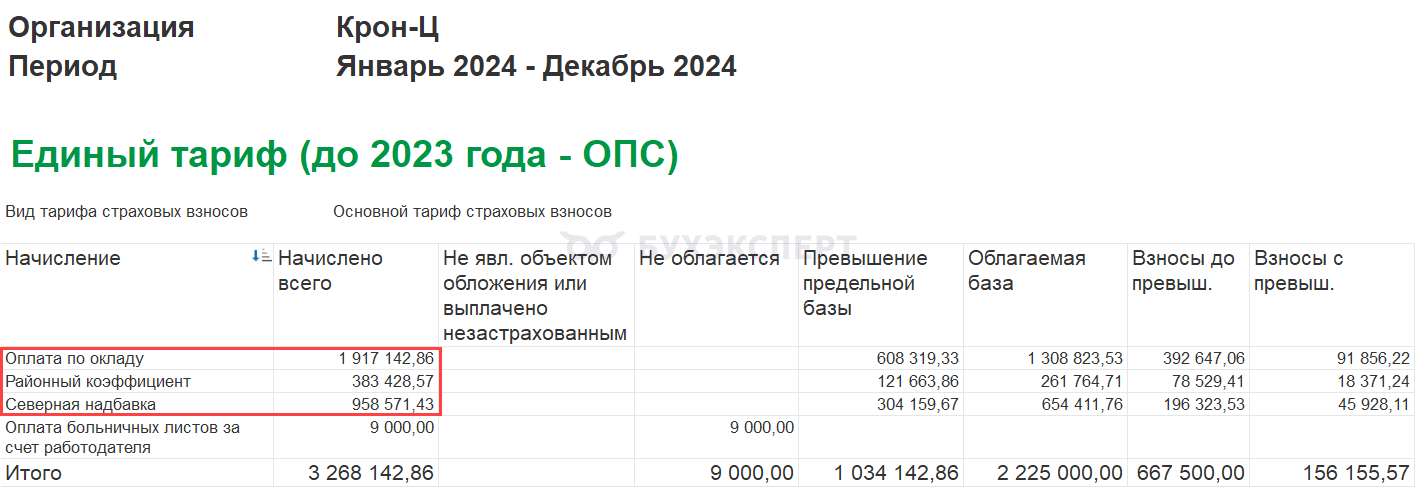

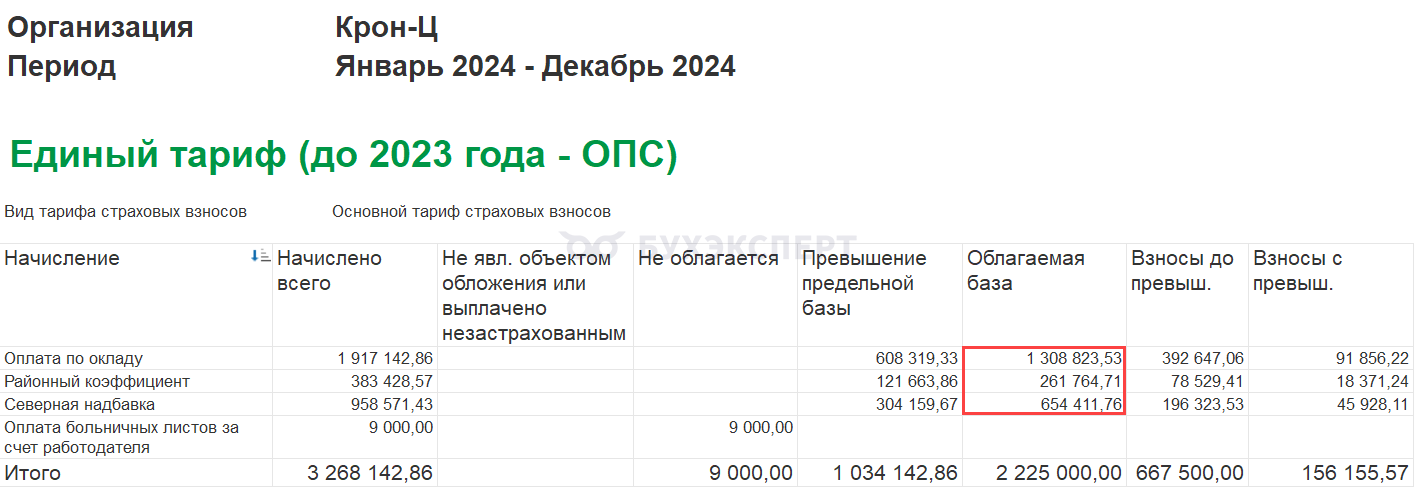

В 2024 году предел облагаемой базы 2 225 000 руб. Всего за 2024 год сотруднику начислено 3 268 142,86 руб. Из них:

- Оплата по окладу 1 917 142,86 руб.

- Районный коэффициент 383 428,57 руб.

- Северная надбавка 958 571,43 руб.

- Оплата больничного листа 9 000 руб.

Оплата больничного листа не облагается взносами, поэтому в расчете пособия не участвует. Исключим сумму пособия из общей суммы заработка за год, чтобы правильно определить пропорцию облагаемой базы:

- 3 268 142,86 (сумма заработка за год) – 9 000 (оплата больничного) = 3 259 142,86 руб.

Рассчитаем облагаемую базу по каждому виду дохода.

Рассчитаем облагаемую базу по каждому виду дохода.

- Облагаемая база для оплаты по окладу

- 1 917 142,86 (оклад) * 2 225 000 (предел облагаемой базы) / 3 259 142,86 (общая сумма дохода за год без больничного) = 1 308 823,53 руб.

- Облагаемая база для районного коэффициента:

- 383 428,57 (РК) * 2 225 000 (предел облагаемой базы) / 3 259 142,86 (общая сумма дохода за год без больничного) = 261 764,71 руб.

- Облагаемая база для северной надбавки:

- 958 571,43 (СН) * 2 225 000 (предел облагаемой базы) /3 259 142,86 (общая сумма дохода за год без больничного) = 654 411,76 руб.

Облагаемая база за 2024 год, которая отражается в Анализе взносов в фонды, соответствует нашему расчету.

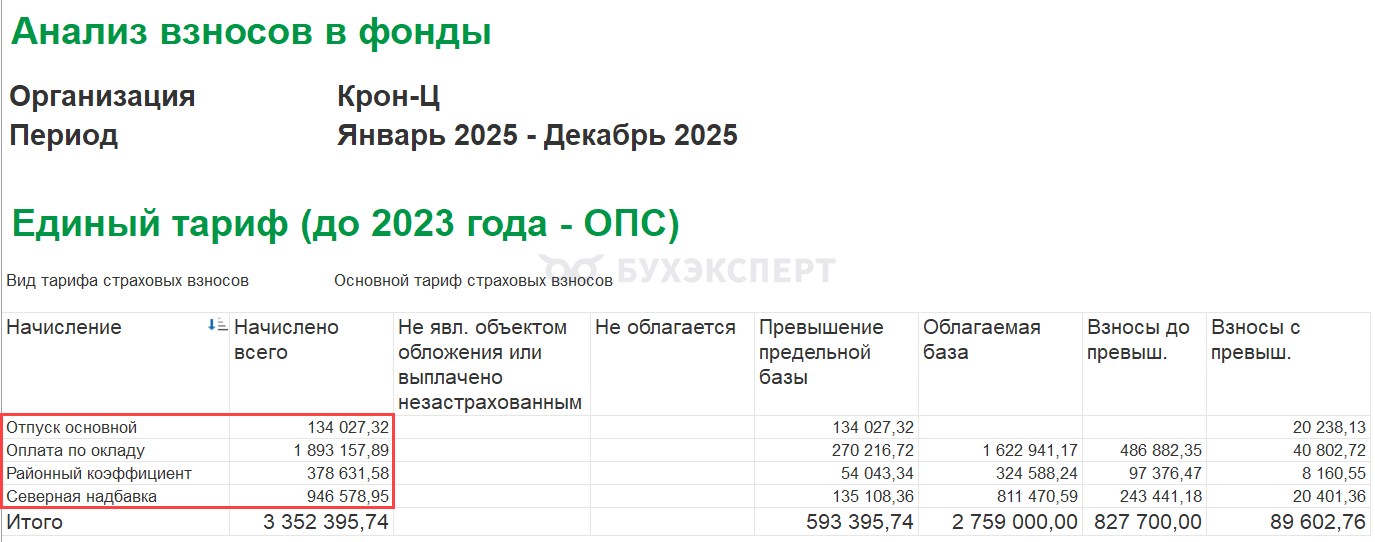

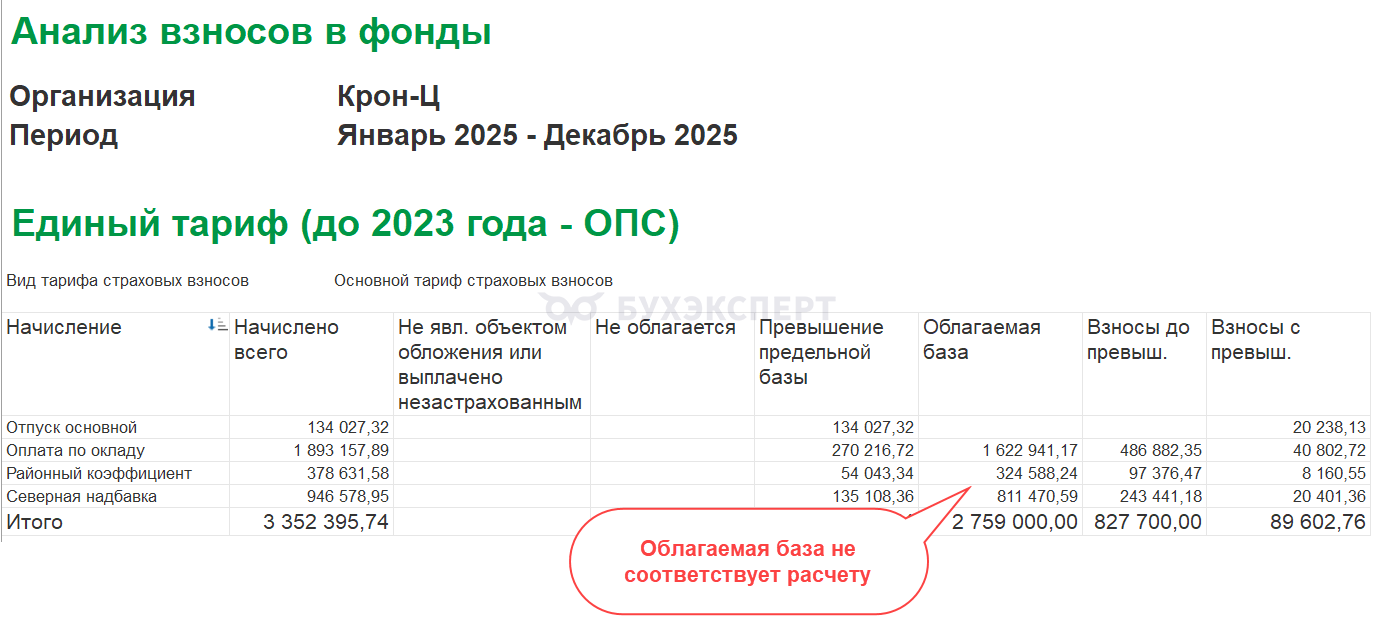

В 2025 году предел облагаемой базы 2 759 000 руб. Всего за 2025 год сотруднику начислено 3 352 395,74 руб. Из них:

- Отпуск основной 134 027,32 руб.

- Оплата по окладу 1 893 157,89 руб.

- Районный коэффициент 378 631,58 руб.

- Северная надбавка 946 578,95 руб.

Необлагаемых доходов нет, поэтому для расчета облагаемой части начислений используем полную сумму заработка за год.

Рассчитаем облагаемую базу по видам дохода.

- Облагаемая база для основного заработка:

- (134 027,32 <отпуск> + 1 893 157,89 <оклад>) * 2 759 000 (предел облагаемой базы) / 3 352 395,74 (общая сумма дохода за год) = 1 668 360,31 руб.

- Облагаемая база для районного коэффициента:

- 378 631,58 (РК) * 2 759 000 (предел облагаемой базы) / 3 352 395,74 (общая сумма дохода за год) = 311 611,34 руб.

- Облагаемая база для северной надбавки:

- 946 578,95 (РК) * 2 759 000 (предел облагаемой базы) / 3 352 395,74 (общая сумма дохода за год) = 779 028,35 руб.

Облагаемая база за 2025 год не соответствует нашему расчету. Отпуск основной начислен после превышения базы, поэтому исключается из определения облагаемой базы в отчете Анализ взносов в фонды.

Рассчитаем облагаемую базу за два года и сверим с данными по РК и СН в печатной форме Расчет среднего заработка.

За два года расчетного периода облагаемая база по видам начислений составила:

- Основной заработок – 2 977 183,84 руб.

- Заработок РК – 573 376,05 руб.

- Заработок СН – 1 433 440,11 руб.

- Облагаемая база для основного заработка:

- 1 308 823,53 (2024 год) + 1 668 360,31 (2025 год) = 2 977 183,84 руб.

- Облагаемая база для районного коэффициента:

- 261 764,71 (2024 год) + 311 611,34 (2025 год) = 573 376,05 руб.

- Облагаемая база для северной надбавки:

- 654 411,76 (2024 год) + 779 028,35 (2025 год) = 1 433 440,11 руб.

Такие суммы РК и СН видим в печатной форме Расчет среднего заработка и именно эти суммы облагаемого взносами дохода используются для расчета пособия.

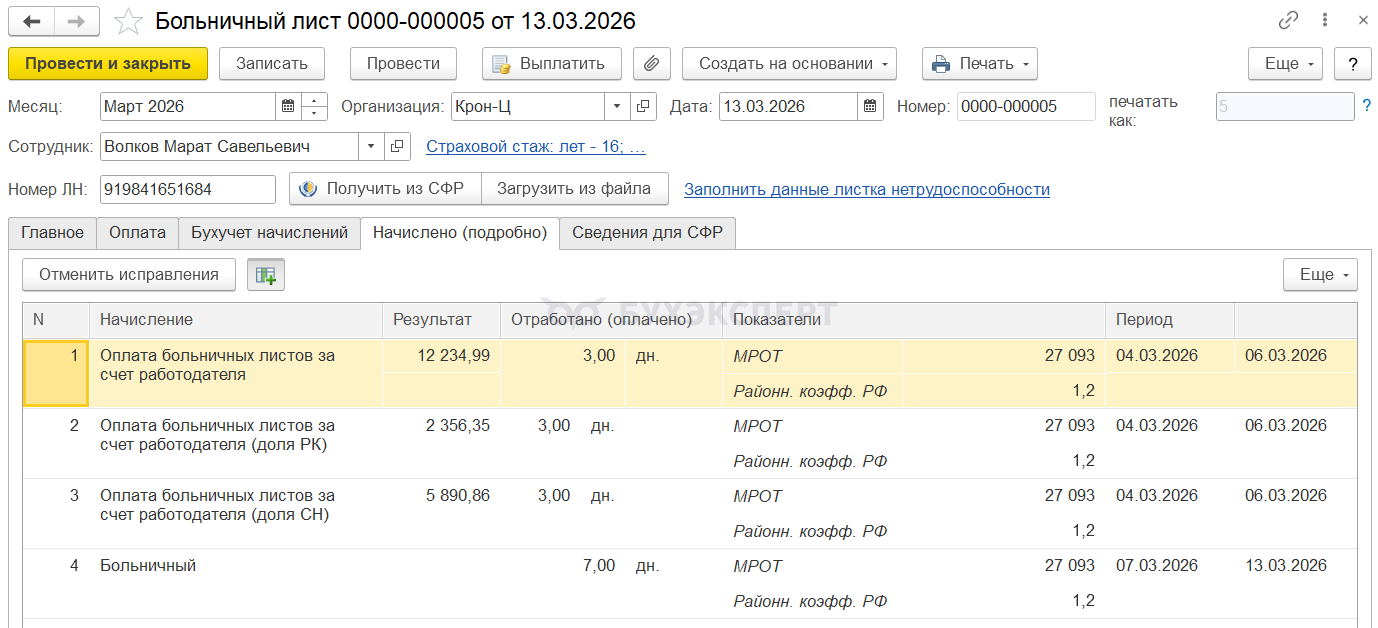

Проверим расчет среднего заработка и суммы пособия по каждому виду дохода исходя из облагаемой базы.

- Средний заработок для доли РК:

- 573 376,04 (облагаемая сумма районного коэффициента за расчетный период) / 730 (дней расчетного периода) = 785,45 руб.

- Оплата больничного (доля РК):

- 785,45 * 3 (дня оплаты за счет работодателя) = 2 356,35 руб.

- Средний заработок для доли СН:

- 1 433 440,11 (облагаемая сумма северной надбавки за расчетный период) / 730 (дней расчетного периода) = 1 963,62 руб.

- Оплата больничного (доля СН):

- 1 963,62 * 3 (дня оплаты за счет работодателя) = 5 890,86 руб.

- Средний заработок для основного вида расчета:

- 6 827,40 (общий средний) – 785,45 (средний РК) – 1 963,62 (средний СН) = 4 078,33 руб.

- Оплата больничного:

- 4 078,33 * 3 (дня оплаты за счет работодателя) = 12 234,99 руб.

Сумма пособия по каждому виду начисления соответствует расчету.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно