С 2026 года если сумма выплат и иных вознаграждений директора за месяц окажется меньше МРОТ, коммерческие организации обязаны начислять страховые взносы не с фактических доходов руководителя, а с базы в размере федерального МРОТ (п. 1 ст. 421 НК РФ). Разберем, как это отразится в отчетности по взносам.

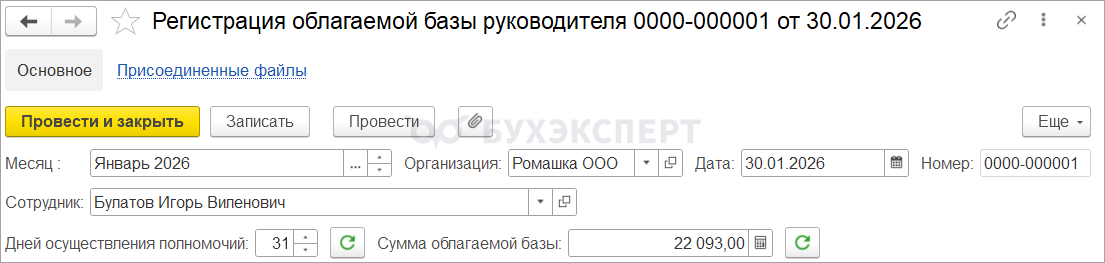

В ЗУП 3.1, для расчета взносов директора с облагаемой базы не менее МРОТ, добавили специальный документ Регистрация облагаемой базы руководителя – он корректирует облагаемую базу по взносам директора, если она окажется менее МРОТ за целый месяц

Подробно о применении нового механизме рассказали в статье Взносы за директора 2026 с доходов не менее МРОТ (ЗУП 3.1.34.172 / 3.1.36.39)

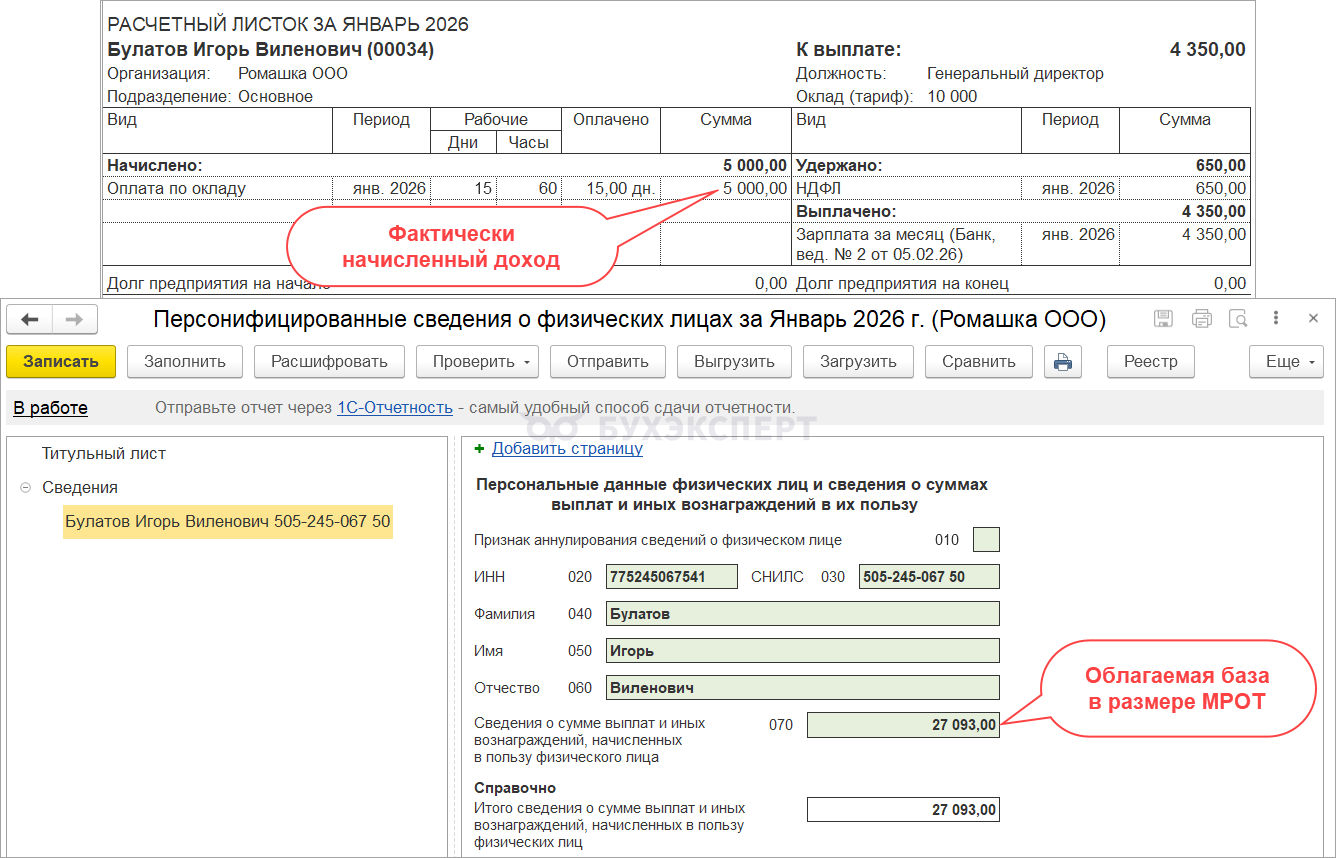

После использования документа Регистрация облагаемой базы руководителя в персонифицированных сведениях и в РСВ доход единоличного руководителя отражается в размере МРОТ. При этом в расчетный листок директора попадает только фактически начисленный доход – доначисленная облагаемая база в нем отражаться не будет.

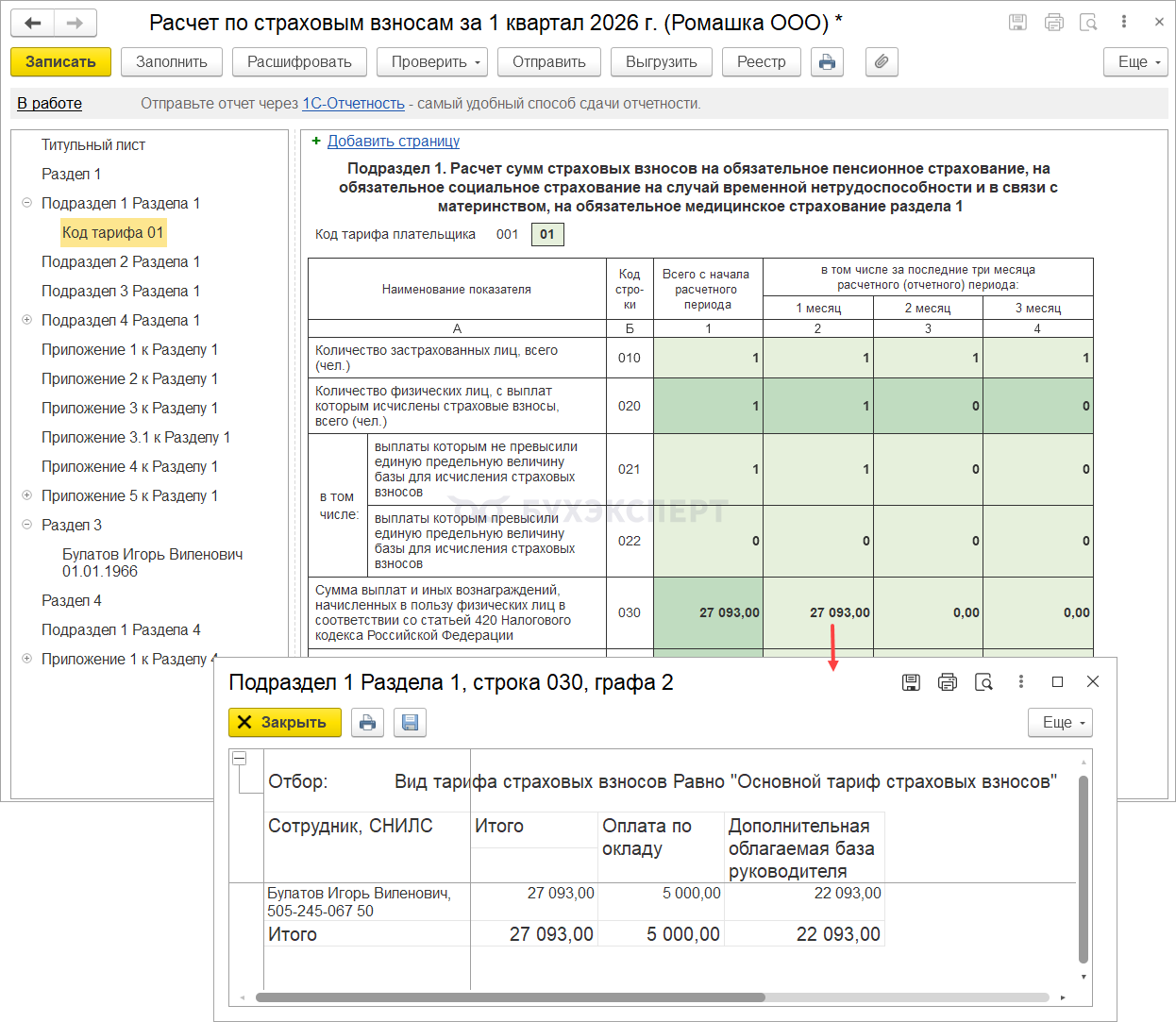

Сумма начислений руководителю, минимальная база для исчисления страховых взносов и сумма исчисленных с такой базы страховых взносов отражаются в Расчете по страховым взносам как обычно — в соответствующих строках по каждому физическому лицу, а также в составе показателей в целом по плательщику. Исключений при представлении РСВ и перссведений при начислении взносов с минимальной базы нет — ФНС выпустила разъяснения по расчету взносов с МРОТ за руководителя в 2026 году.

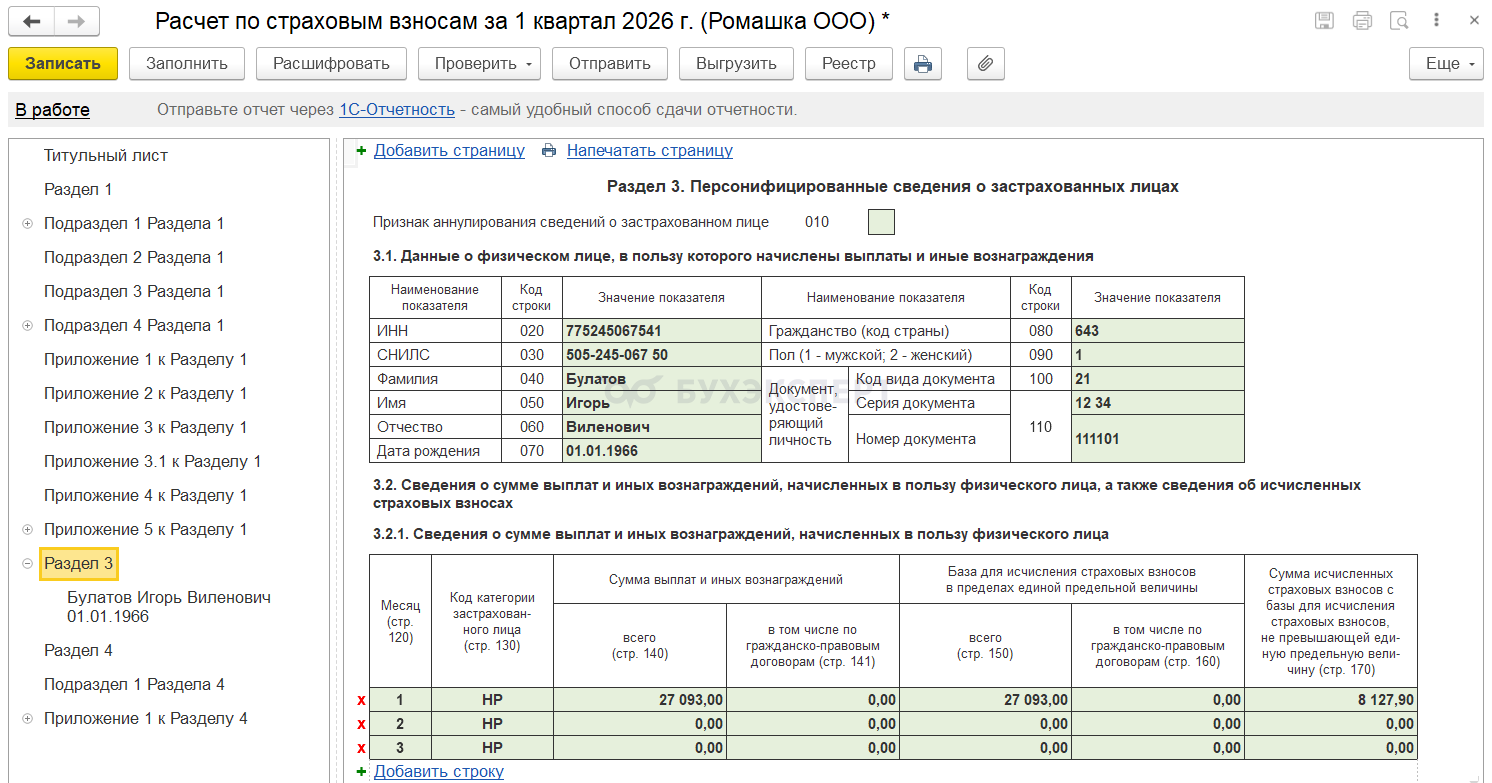

В Разделе 3 формы РСВ код категории застрахованного лица указывается в соответствии с кодом тарифа организации, отдельного кода для этого случая не предусмотрено.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно