Если дата Ведомости отличается от планируемой даты выплаты, указанной в документе начисления, в учете НДФЛ доход и налог отражаются по фактической дате выплаты — Уточнение даты получения дохода для НДФЛ в ЗУП 3.1 при выплате. Обычно программа сама перебрасывает доход и налог на новую дату выплаты и если такая ситуация складывается в пределах одного календарного года, она не вредит учету НДФЛ.

Но если плановая дата выплаты приходится на декабрь, а фактически зарплата выплачена в январе следующего года – для целей НДФЛ это уже разные налоговые периоды. Может поменяться расчет налога – в январе могут появиться детские вычеты, а имущественные наоборот перестанут действовать, у сотрудников с большой зарплатой будет применяться 13% ставка, а не повышенная, и т.д. Кроме того, в программе на следующий год перенесется только доход, а исчисленный НДФЛ останется в прошлом году.

В статье разберем, как действовать в такой ситуации.

Содержание

Что происходит в учете НДФЛ при выплате зарплаты в следующем году

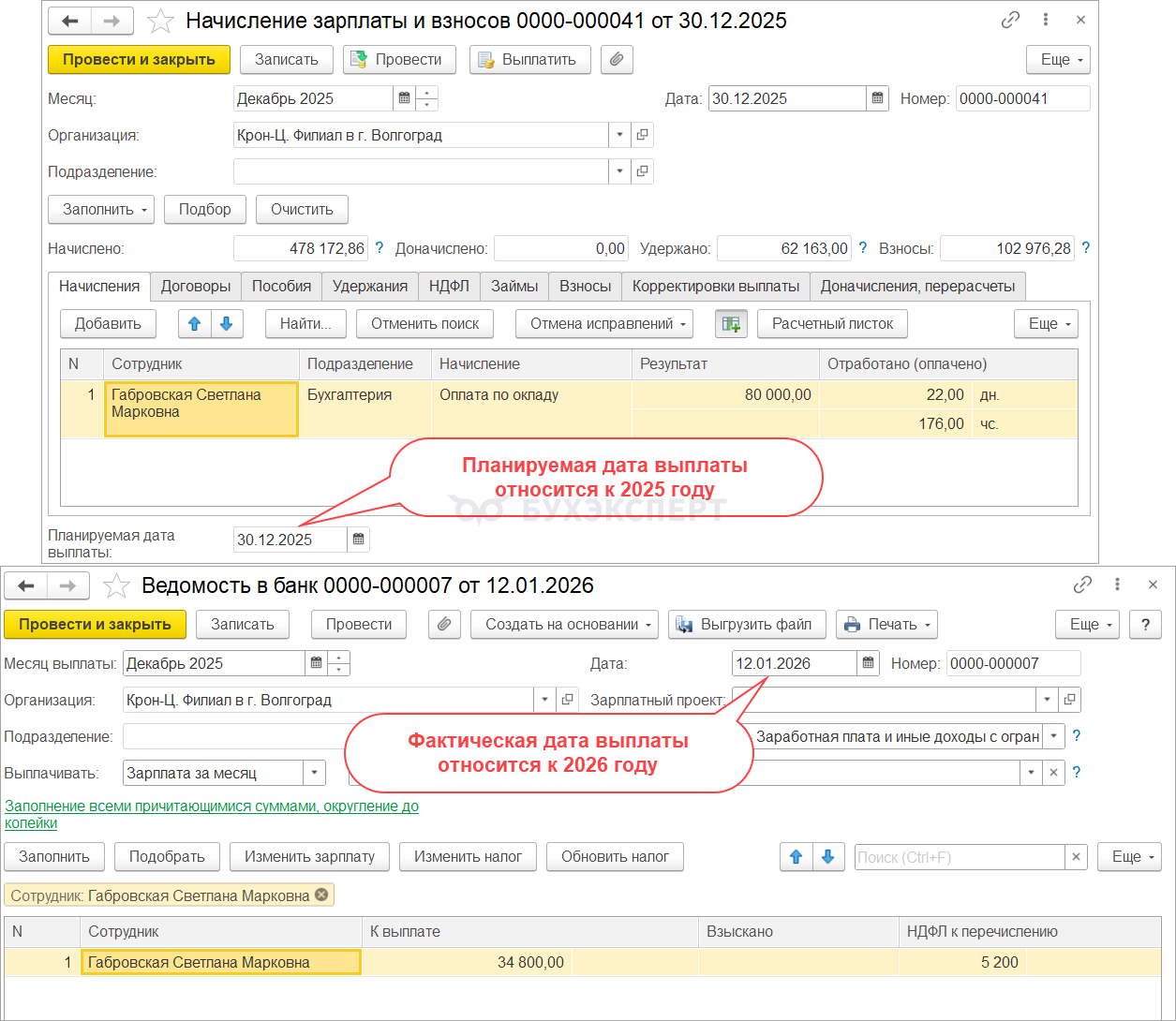

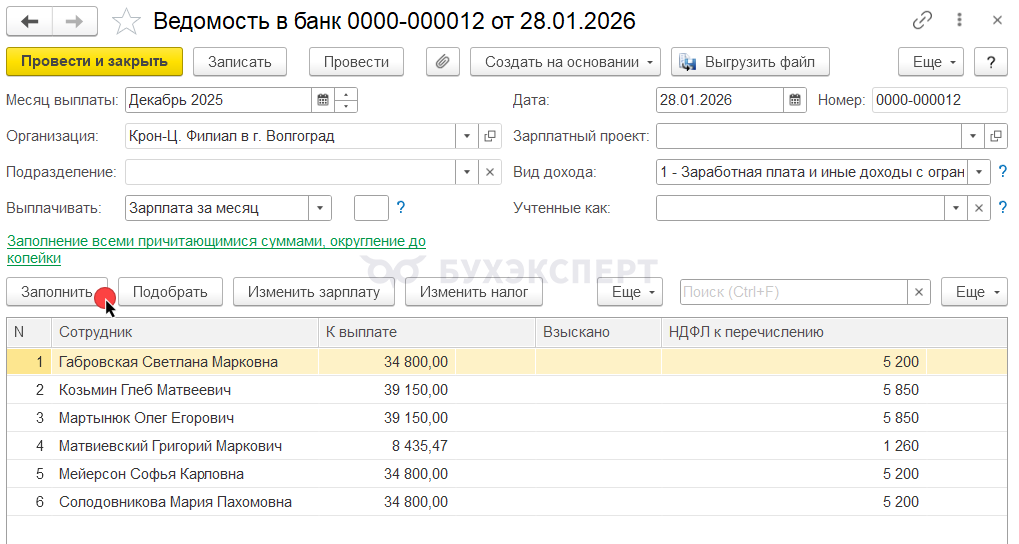

Проблема проявится, если в документе Начисление зарплаты и взносов за декабрь изначально указали планируемую дату выплаты в декабре (например, 30.12.2025), а выплатили зарплату в январе (например, 12.01.2026).

В этом случае переброска дохода и НДФЛ между годами произойдет неправильно:

- доход «переедет» в 2026 год – здесь все хорошо

- а исчисленный налог останется привязан к 2025 году – вот это неправильно

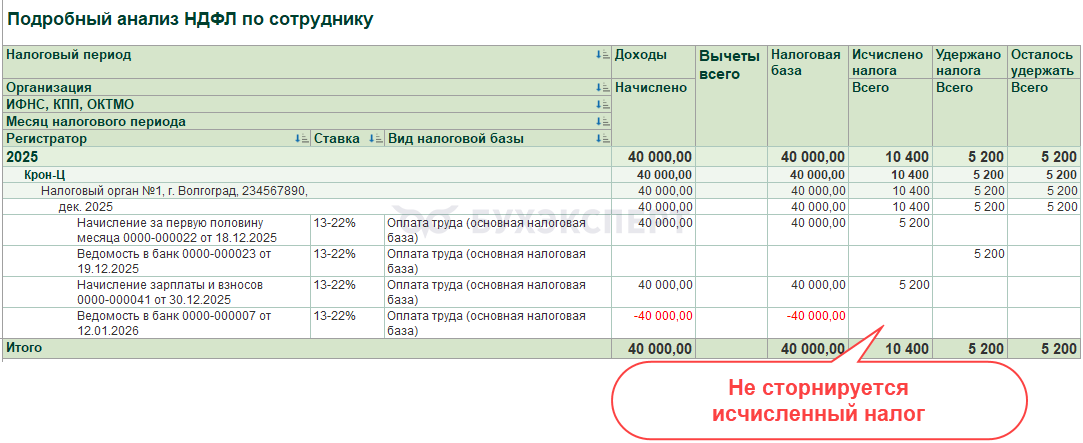

В итоге в учете НДФЛ в 2025 году доход сторнируется, а исчисленный НДФЛ зависнет – сумма налога будет завышена

При этом образуется ошибочная сумма неудержанного НДФЛ.

Получите понятные самоучители 2026 по 1С бесплатно:

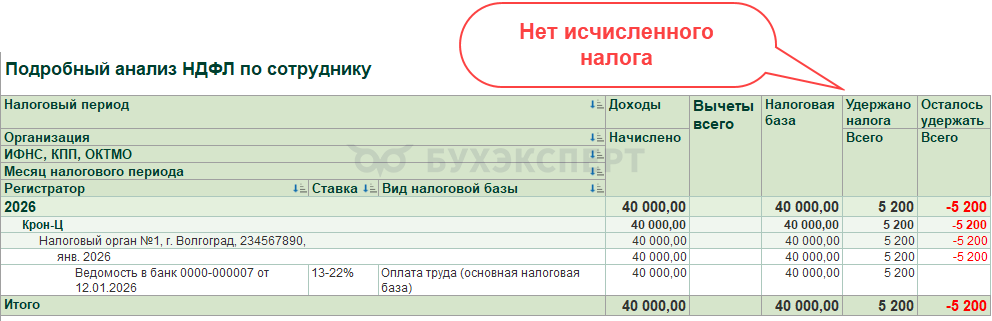

В 2026 году в учете НДФЛ будет обратная ситуация – отразится положительный доход, но исчисленного налога с этого дохода не будет. Сумма исчисленного НДФЛ будет занижена.

Т.к. удержанный НДФЛ отразится правильно (в январе 2026), то возникнет ошибочная сумма излишне удержанного налога.

Это самая простейшая ситуация, когда сумма НДФЛ из-за «переезда» в 2026 год не меняется. Но к этой проблеме могут добавиться и другие – если сумма налога поменяется из-за того, что доход относится уже к 2026 году, а не к 2025. Примеры, почему такое может быть:

- Если у работника есть детские вычеты – в 2025 году его доход мог превысить 450 тыс. руб., и он потерял право на вычеты, а с 2026 года они ему снова положены

- Если у работника в 2025 году был имущественный вычет – в 2026 году он еще, скорее всего, не успел оформить новое уведомление о праве на вычет в ФНС. Поэтому к доходам 2026 года имущественный вычет пока применяться не должен

- У работников, чьи доходы в 2025 году превысили 2.4 млн руб. – в 2025 году к декабрьским доходам по таким сотрудникам применялась уже повышенная ставка (15-22%), а в январе 2026 подсчет предела доходов начинается заново, и они снова получают право на 13%-ю ставку

- Отклонение на 1 руб. за счет округления – ведь НДФЛ рассчитывается нарастающим итогом с начала года. В 2026 году налог может округлиться по-другому, чем в 2025

Сложный перерасчет, когда меняется сумма налога, разобрали на примере сотрудника с доходами свыше 2,4 млн руб. – в разделе Особенности исправления по сотрудникам с доходом более 2,4 млн руб. в прошлом году.

Как обнаружить проблему

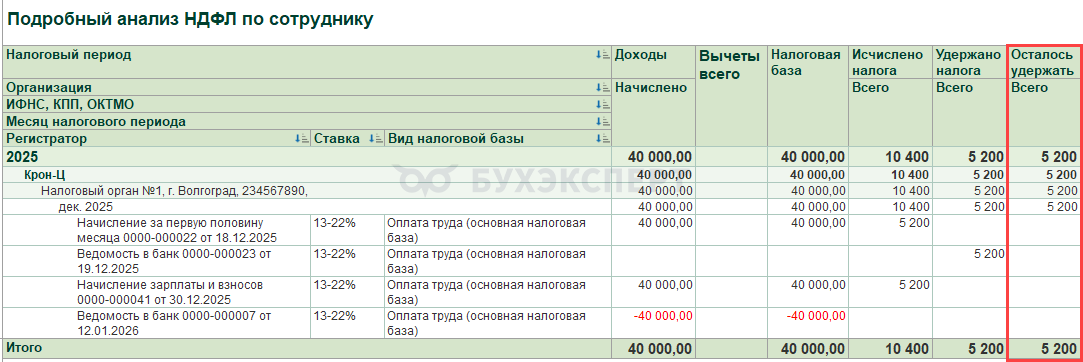

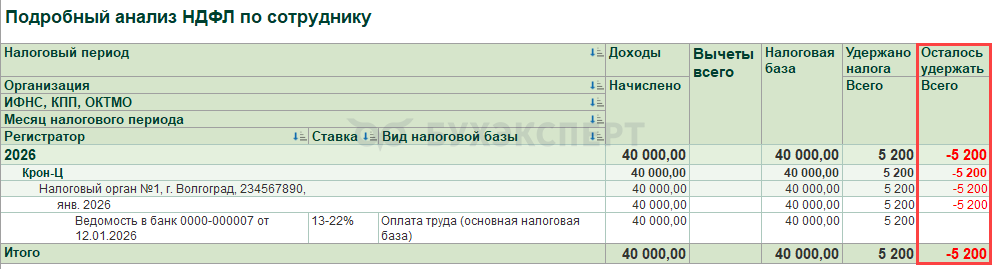

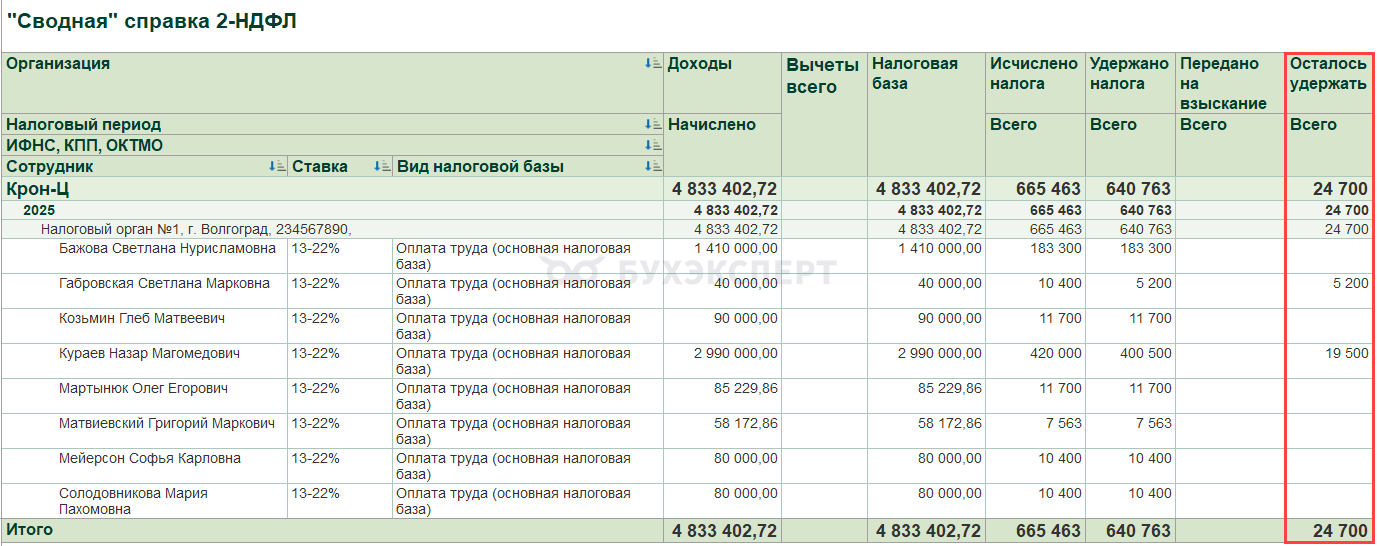

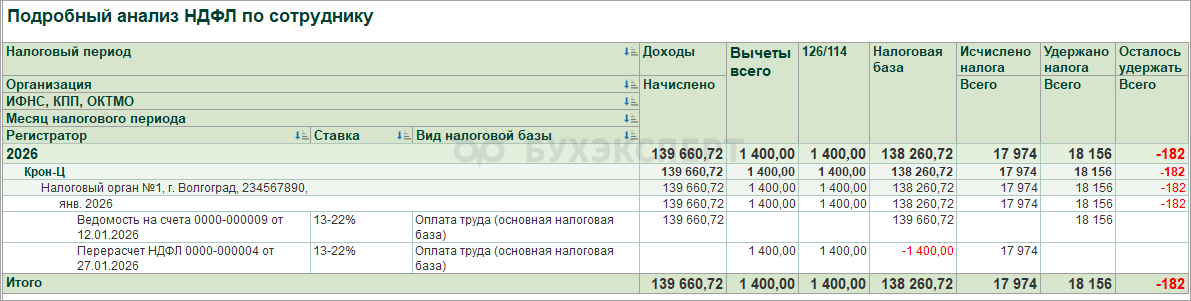

Если у вас нет точного списка работников, кому планировали выплатить зарплату в декабре, а выплатили в январе – можно «отловить» их с помощью отчетов по НДФЛ. Искать таких сотрудников будем как раз по остаткам неудержанного НДФЛ в 2025 году. Для этого формируем Сводную справку 2-НДФЛ (Налоги и взносы – Отчеты по налогам и взносам) и выведем в нем колонку Осталось удержать. В расширенных настройках отчета на вкладке Структура поставим флажок Осталось удержать.

Отчет сформируем за весь 2025 год – сотрудники с перенесенной на 2026 год датой выплаты зарплаты попадут в колонку Осталось удержать.

Наличие суммы в колонке Осталось удержать – это не всегда ошибка. По работникам действительно может оставаться неудержанный НДФЛ. Поэтому если по сотруднику есть сумма в колонке Осталось удержать – это повод проверить его более внимательно отчетом Подробный анализ НДФЛ. В нем уже будет точно видно, что:

- Доход по декабрьский зарплате сминусовался, т.к. переехал в 2026 год

- А НДФЛ с этого дохода завис

Как избежать ошибки, если зарплату еще не выплачивали

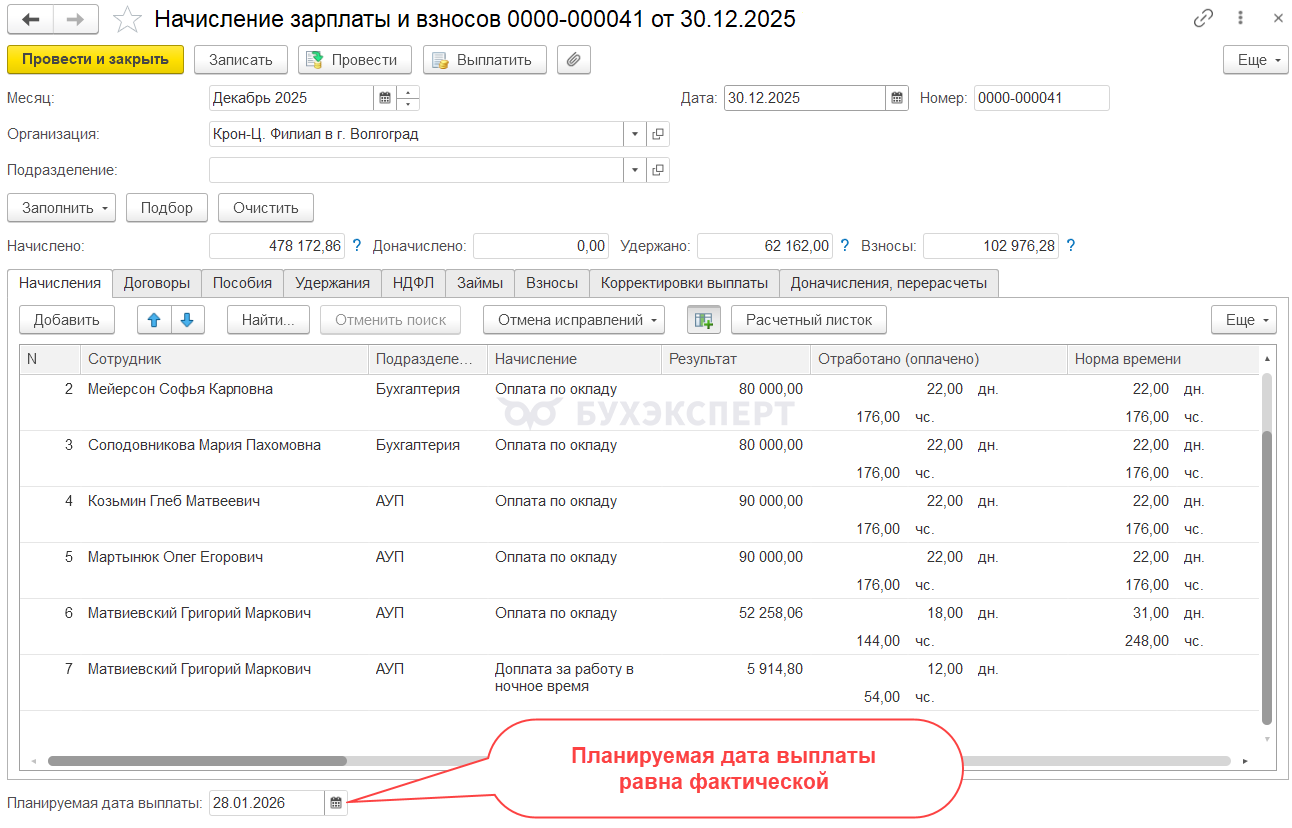

Этот способ подойдет, если в 1С:Бухгалтерии еще не закрыли декабрьские проводки. Дело в том, что, когда меняем дату выплаты в Начислении зарплаты и взносов, может поменяться сама сумма налога – она затронет проводки за декабрь.

Проще всего в такой ситуации указать планируемую дату выплаты в документе Начисление зарплаты и взносов равной фактической дате выплаты – январем 2026. После этого провести документ.

После того, как поменяли дату выплаты в Начислении зарплаты и взносов, могла измениться сумма НДФЛ по сотрудникам. Поэтому нужно перезаполнить Ведомость на выплату декабрьской зарплаты в январе.

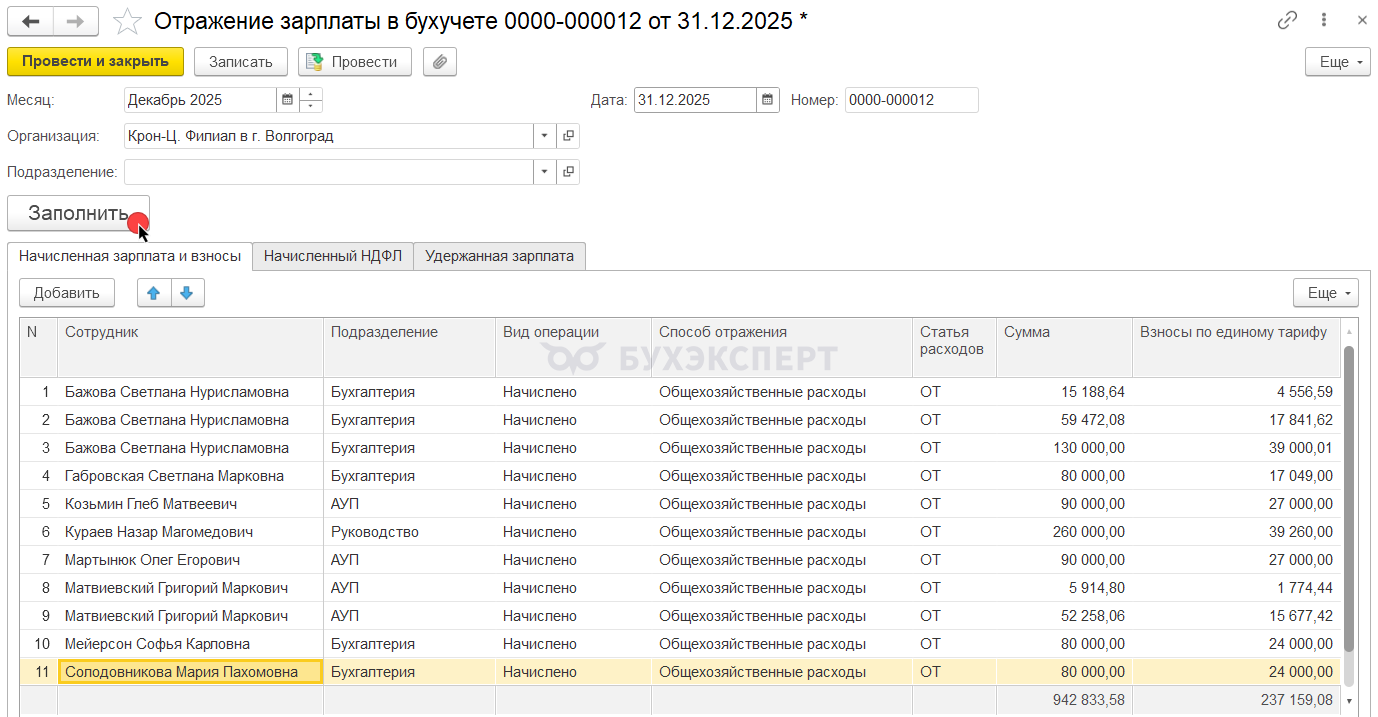

И затем перезаполнить или создать новый документ Отражение зарплаты в бухучете (Зарплата – Бухучет) за декабрь. Чтобы в проводках отразились изменения в сумма НДФЛ, если он пересчитался.

Что делать, если зарплату уже выплатили

Если проблему заметили уже после выплаты зарплаты за вторую декабря, и изменить Начисление зарплаты и Ведомость не можем, тогда исправлять налог будем в январе.

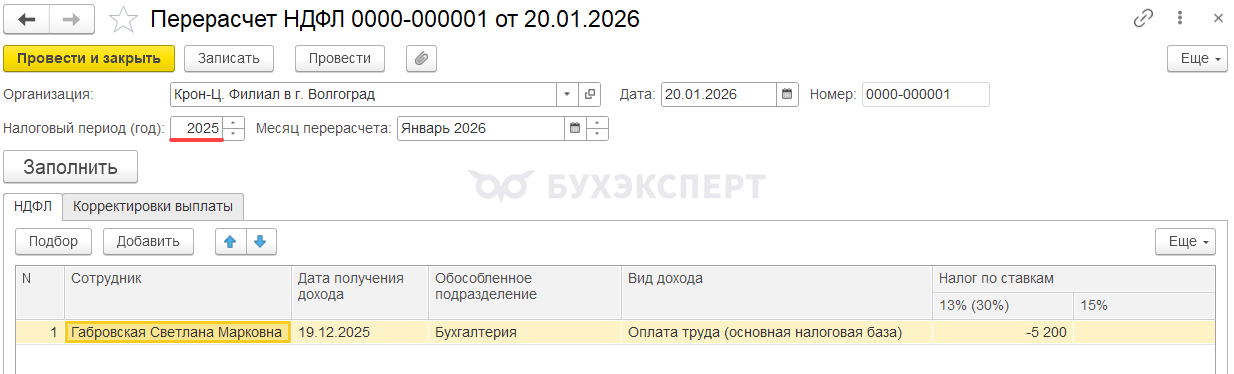

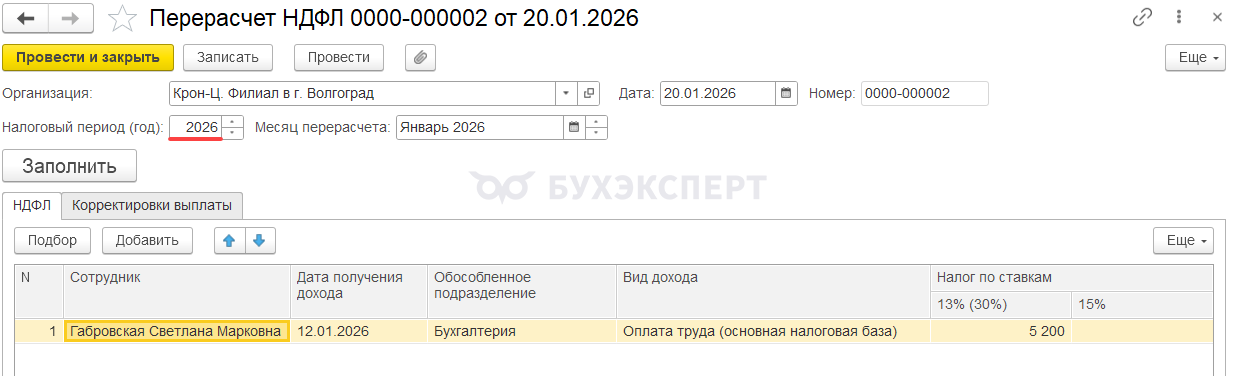

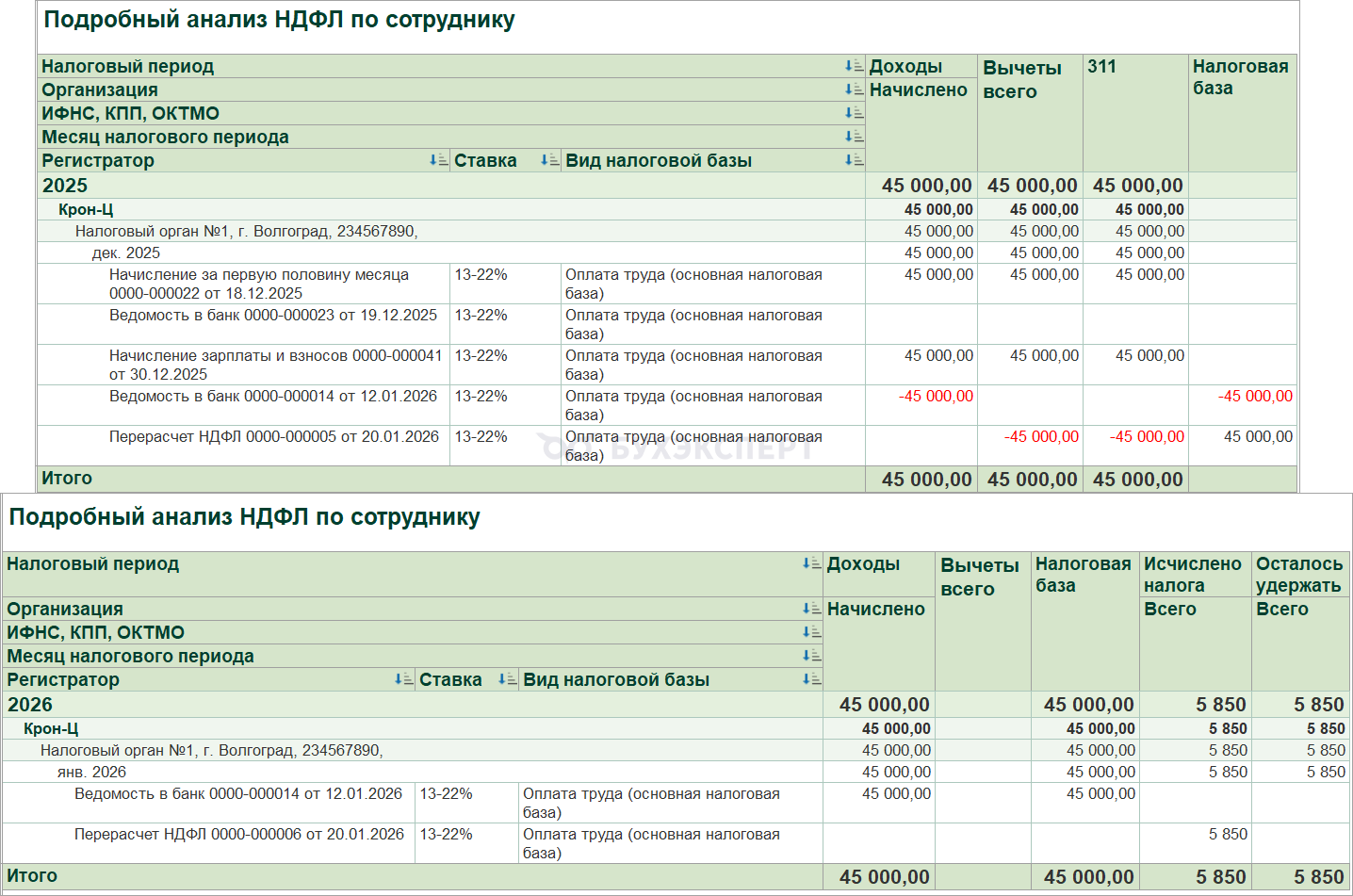

Чтобы исправить ошибку, нужно перенести исчисленный налог из декабря в январь, на фактическую дату выплаты. Для этого создадим два документа Перерасчет НДФЛ (в разделе Налоги и взносы) и заполним их:

- В первом документе укажем месяц Январь 2026 и налоговый период 2025. На последнюю дату выплаты, сделанную в декабре (в нашем примере это дата выплаты аванса за декабрь), будет сторнирован налог в размере НДФЛ с зарплаты за вторую половину декабря

- Во втором документе укажем месяц Январь 2026 и налоговый период 2026. На фактическую дату выплаты зарплаты в январе 2026 будет исчислен НДФЛ в размере налога с зарплаты за вторую половину декабря

После проведения перерасчетов исчисленный налог будет соответствовать доходу, а удержанный НДФЛ будет равен исчисленному:

- В 2025 году

- И в 2026 году

Если после перерасчета НДФЛ сумма налога изменилась, то дальнейшие действия зависят от того, в какую сторону произошло изменение:

- Если исчисленный налог уменьшился – возникнет излишне удержанный НДФЛ. Например, если сотруднику положены вычеты, и они будут применены к зарплате за декабрь, выплаченной в январе – появится излишне удержанный НДФЛ с суммы вычетов. Этот налог можно зачесть или вернуть сотруднику.

- Если сумма исчисленного налога выросла – появится неудержанный НДФЛ. Например, если в 2025 году применялся имущественный вычет и налог не был исчислен, а в 2026 вычет еще не положен – доначислится налог со всей суммы зарплаты за вторую половину декабря. Такой налог нужно доудержать при ближайшей выплате.

Если доход сотрудника за год превысил 2,4 млн руб., тогда исправление будет более трудоемким. Рассмотрим эту ситуацию далее.

Особенности исправления по сотрудникам с доходом более 2,4 млн руб. в прошлом году

Если доход сотрудника в течение года превысил 2,4 млн руб., планируемая дата выплаты в документе Начисление зарплаты и взносов за декабрь влияет на расчет НДФЛ. В зависимости от плановой даты выплаты будет применяться разная ставка налога и разные КБК:

- Когда указана дата выплаты, приходящаяся на декабрь, налог будет рассчитан по повышенной ставке 15-22%, поскольку это будет доход того года, где возникло превышение

- Когда указана дата выплаты, приходящаяся на январь следующего года, налог будет рассчитан по ставке 13%, поскольку это будет доход уже следующего налогового периода

Сложность этой ситуации не только в том, что поменяется сумма налога, но и в том, что НДФЛ по разным ставкам отражается на разных КБК – Ставки НДФЛ, КБК и порядок расчета налога в ЗУП 3.1.

Это означает, что придется вносить исправления в учете удержанного налога и подавать корректировки уведомлений по НДФЛ.

Но если изначально в документе Начисление зарплаты и взносов указали планируемую дату выплаты в декабре (например, 30.12.2025) и рассчитали налог по повышенной ставке 15-22%, а выплатили зарплату в январе (например, 12.01.2026), то налог нужно пересчитать по ставке 13%.

Разберем эту ситуацию на примере.

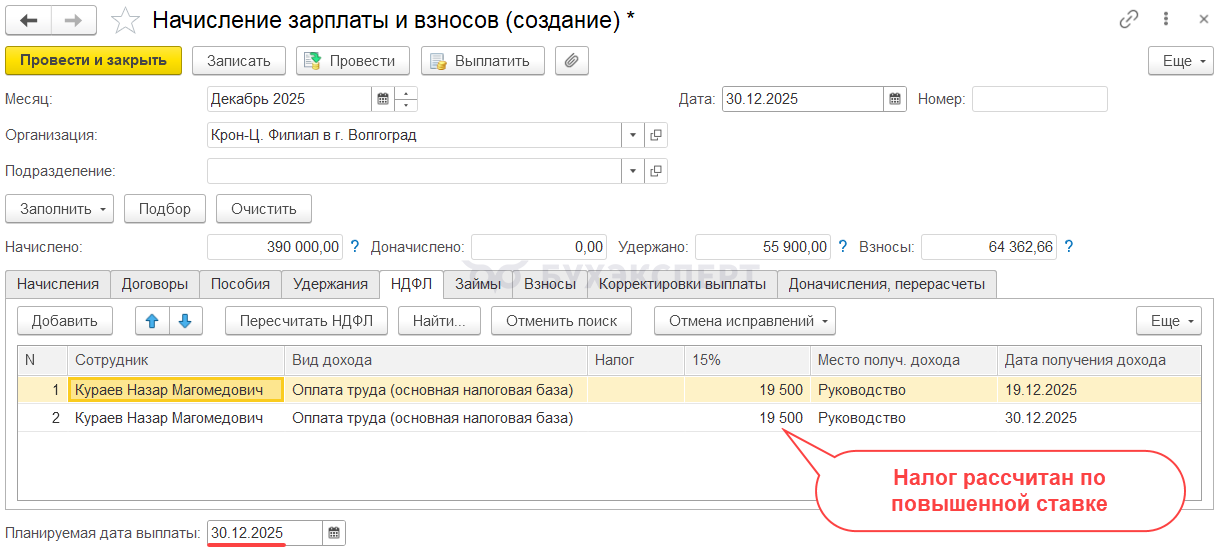

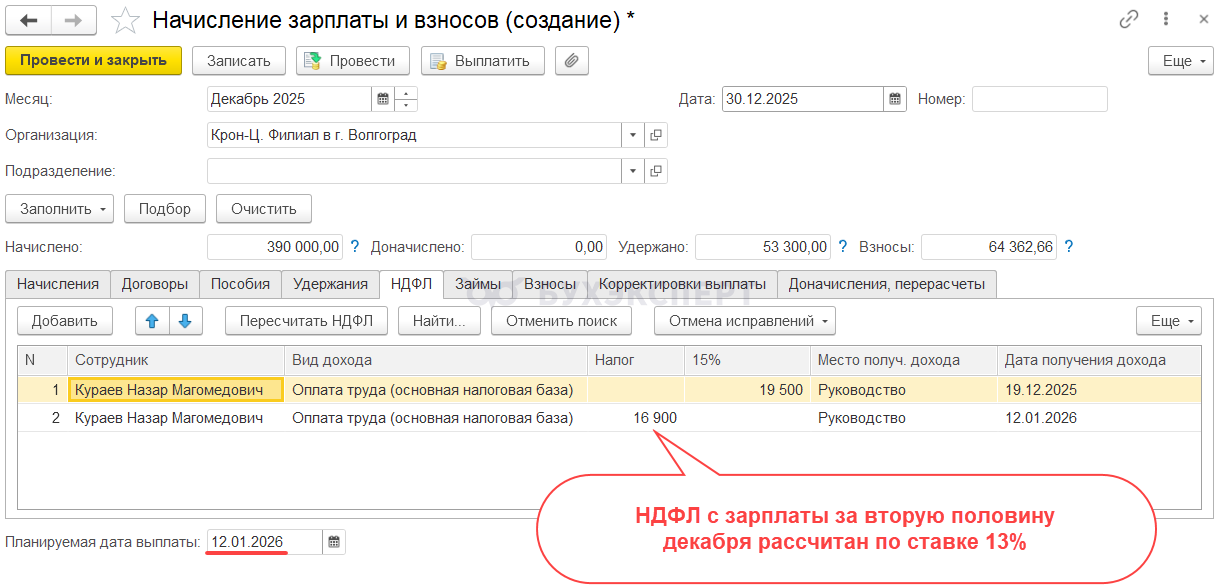

Доход сотрудника Кураева Н. М. в 2025 году превысил 2,4 млн руб. Зарплату за вторую половину декабря 2025 планировали выплатить 30.12.2025, поэтому налог исчислен по ставке 15%.

Но фактически зарплату выплатили в январе, 12.01.2026.

Разберем, как такое расхождение отразится в учете НДФЛ.

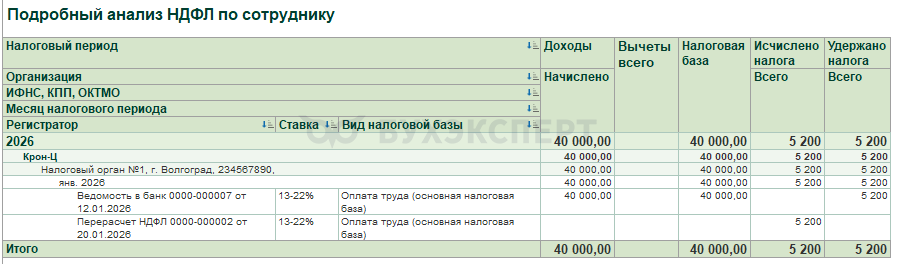

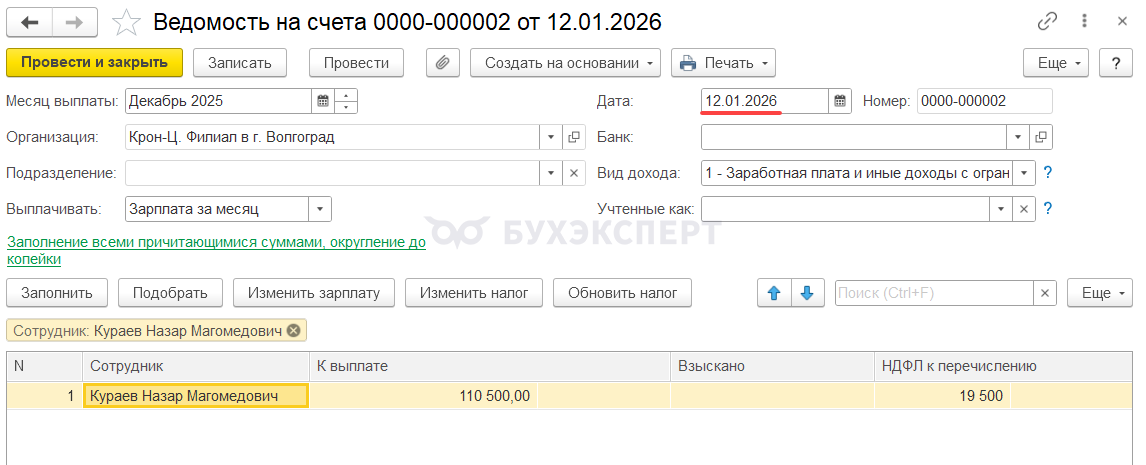

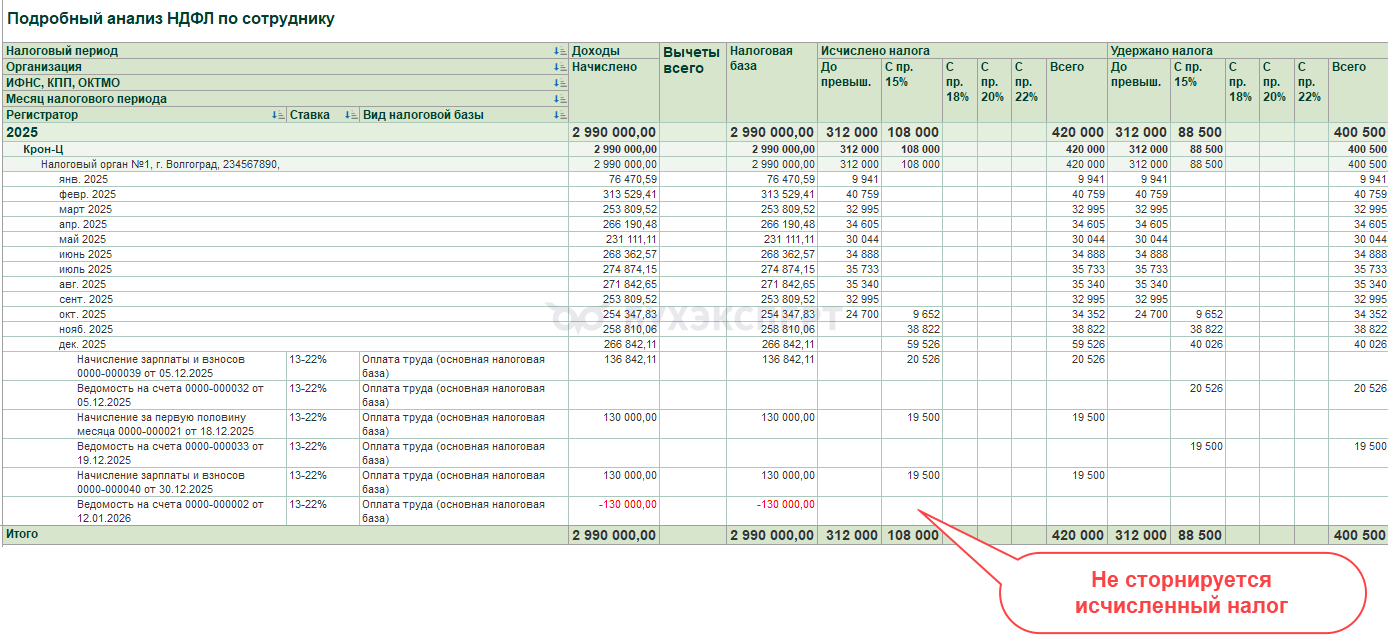

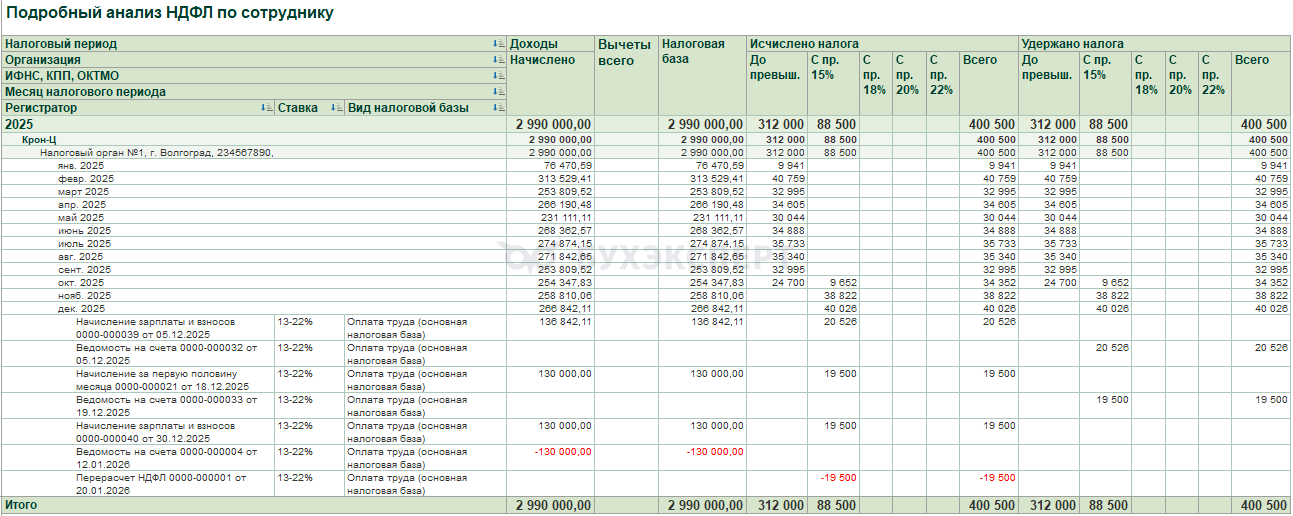

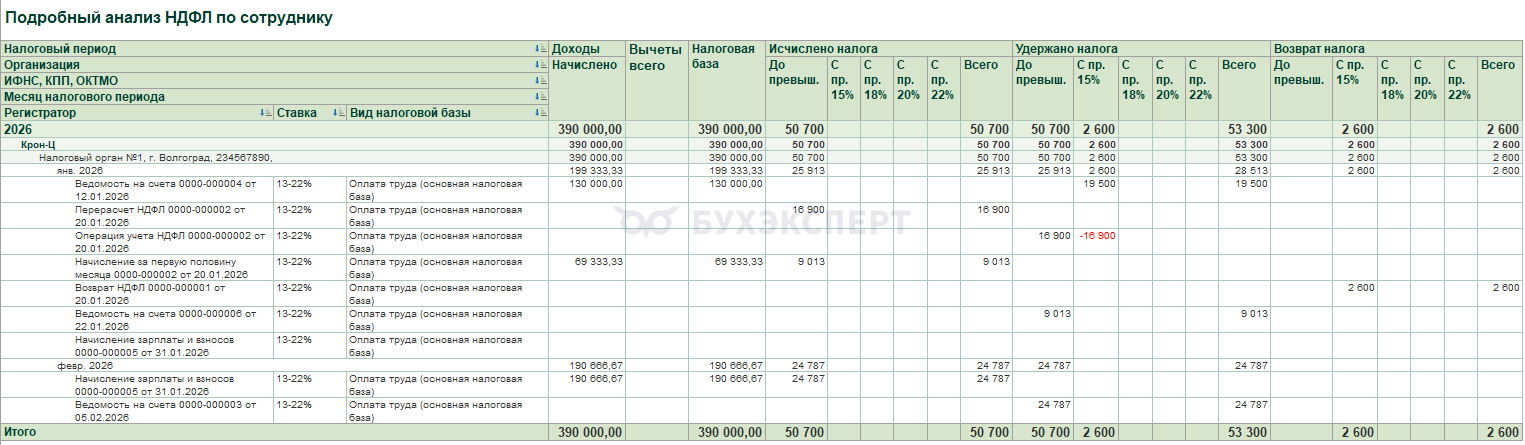

В учете НДФЛ Ведомость от 12.01.2026 перенесет в январь, на фактическую дату выплаты, только доход. Исчисленный НДФЛ по повышенной ставке останется в прошлом году. В Подробном анализе НДФЛ это будет выглядеть таким образом:

- В декабре 2025 Ведомость от 12.01.2026 сторнирует сумму в размере зарплаты за вторую половину декабря – 130 000 руб. При этом исчисленный НДФЛ по ставке 15% в размере 19 500 руб. не сторнируется

- В январе 2025 появится положительная сумма в размере зарплаты за вторую половину декабря, 130 000 руб. При этом исчисленный налог с этого дохода отсутствует

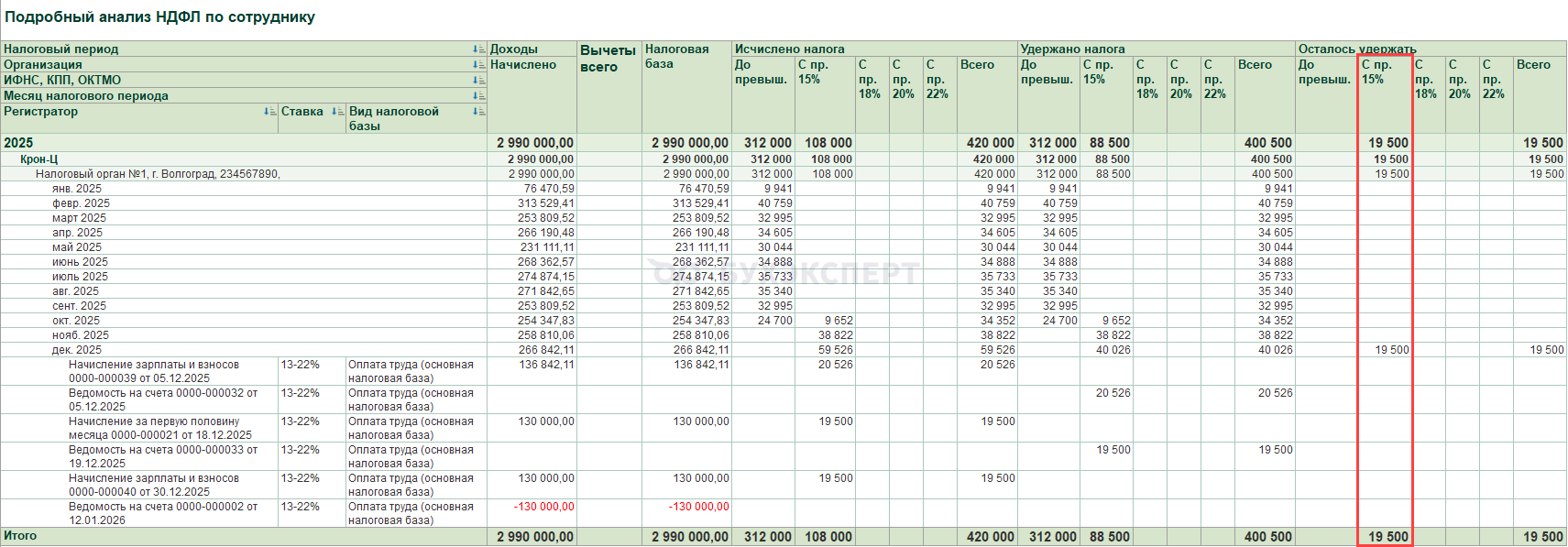

Налог по ставке 15%, исчисленный в декабре 2025, автоматически удержан в ведомости на выплату зарплаты за декабрь в январе 2026, поэтому возникнет:

- Неудержанный НДФЛ по ставке 15% в 2025 году

- И излишне удержанный налог по ставке 15% в 2026 году

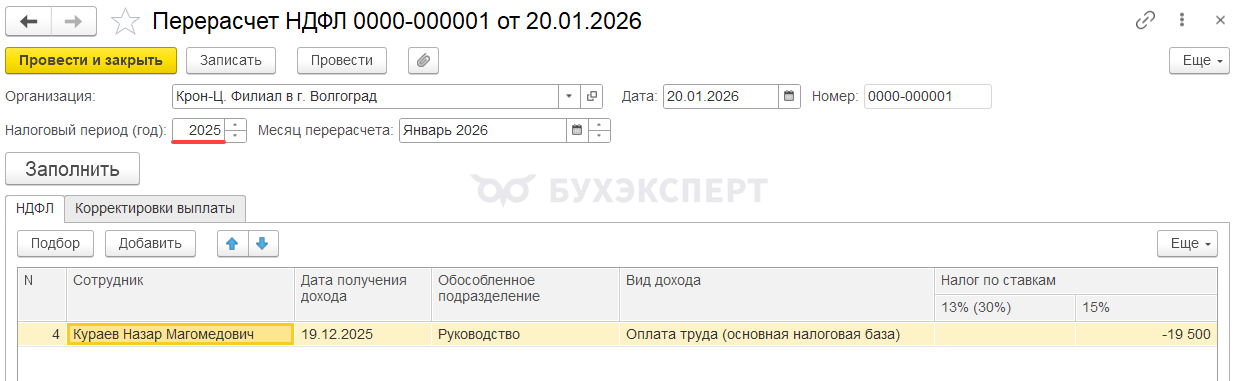

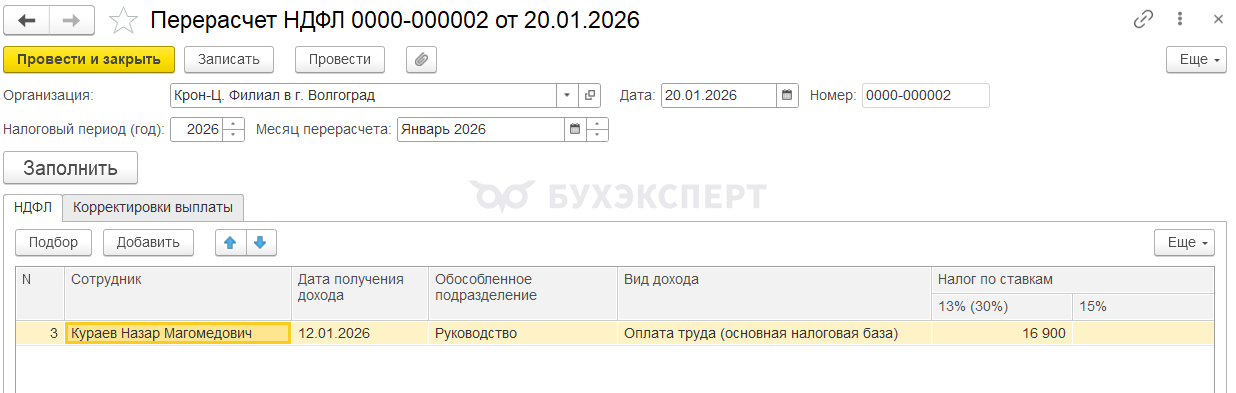

Чтобы исправить исчисленный налог, создадим два документа Перерасчет НДФЛ:

- В первом документе указываем месяц Январь 2026 и налоговый период 2025. В этом документе будет сторнирован налог по ставке 15%

- Во втором документе указываем месяц Январь 2026 и налоговый период 2026. В этом документе будет исчислен налог на дату фактической выплаты зарплаты за декабрь по ставке 13%

Проверим расчета НДФЛ в 2026 году по ставке 13%:

- 130 000 (зарплата за вторую половину декабря) * 13% (ставка НДФЛ) = 16 900 руб.

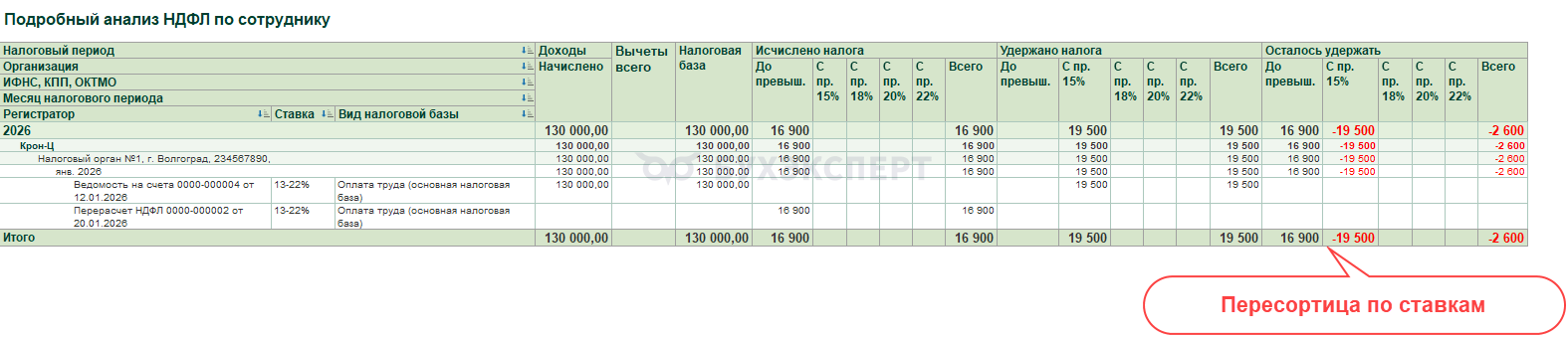

После этого в учете НДФЛ в 2025 году исчисленный налог будет соответствовать доходу, а удержанный НДФЛ равен исчисленному.

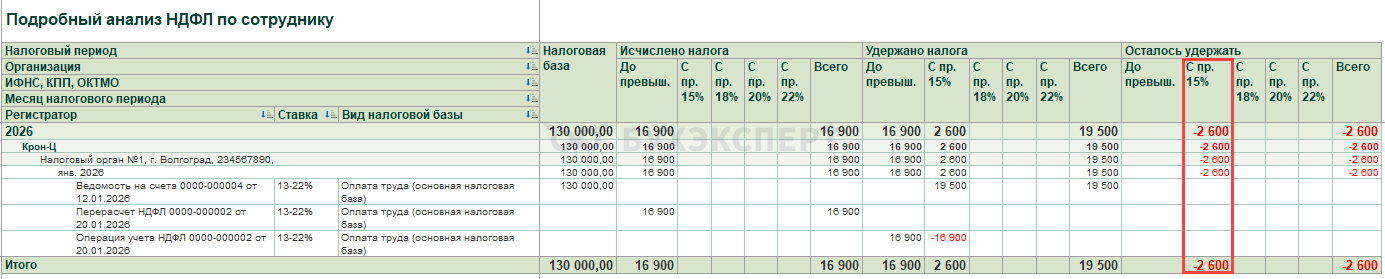

А вот в учете НДФЛ за 2026 год исчисленный налог будет верен, но отразится пересортица в удержанном налоге:

- По ставке 13% будет неудержанный налог в размере 16 900 руб.

- По ставке 15% будет излишне удержанный налог в размере 19 500 руб.

Как исправить пересортицу в удержанном НДФЛ – читайте в статье Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1.

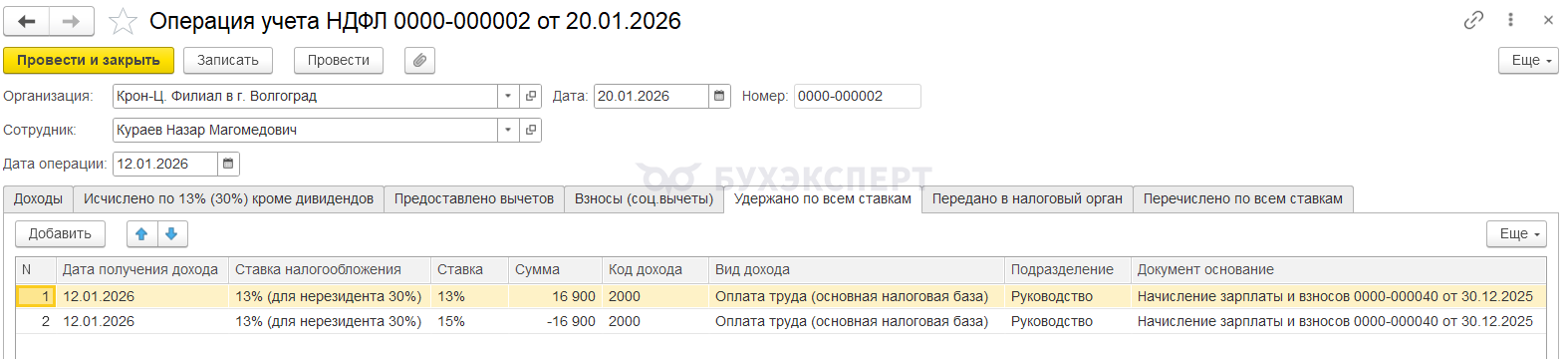

Создадим документ Операция учета НДФЛ (Налоги и взносы – См. также) и зачтем часть излишне удержанного НДФЛ по ставке 15% в счет удержания налога по ставке 13%. Для этого на вкладке Удержано по всем ставкам на дату получения дохода 12.01.2026 добавим две строки:

- Положительную сумму 16 900 руб. по ставке 13%

- Отрицательную сумму -16 900 руб. по ставке 15%

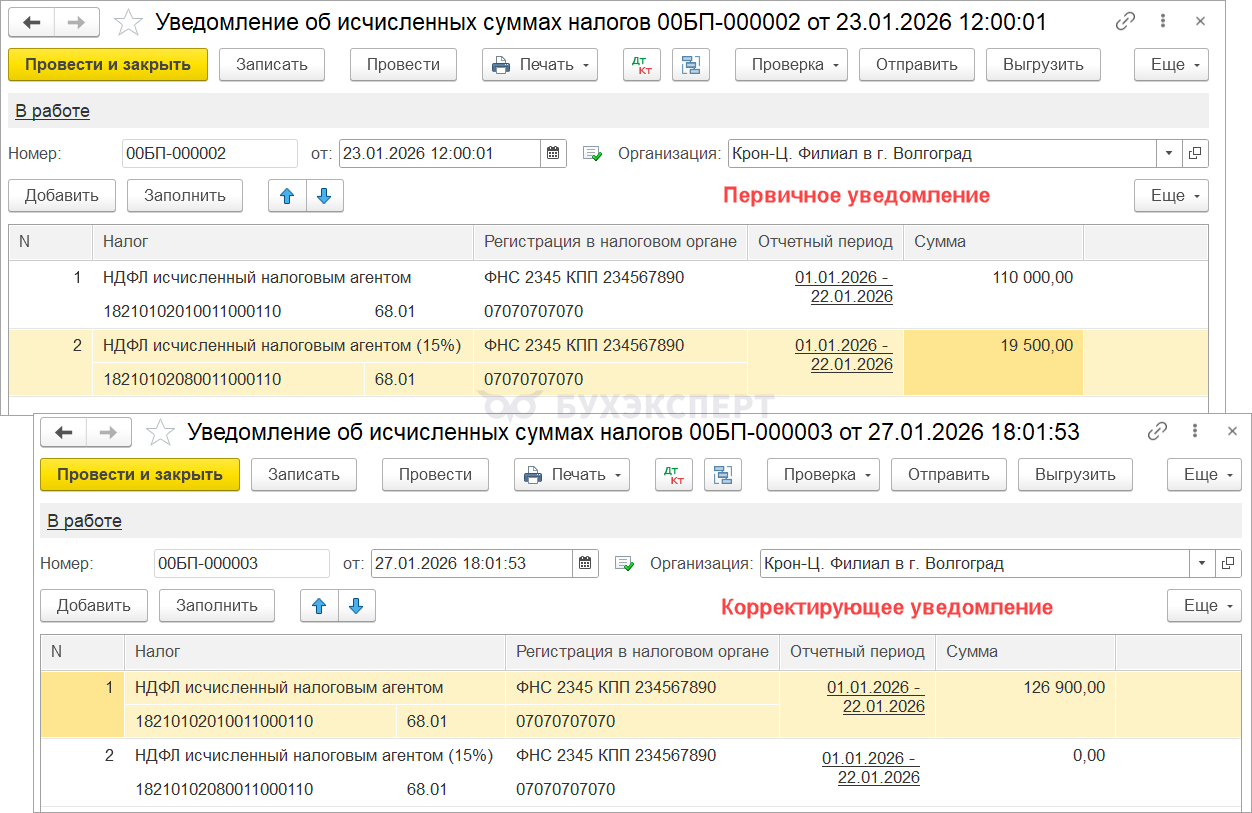

НДФЛ по разным ставкам относится к разным КБК. Поэтому если уже отправили уведомление по НДФЛ, удержанному по повышенной ставке, лучше подать корректировочное и указать в нем, что налог был удержан по обычной ставке 13%. Хоть ФНС и успокаивает, что можно обойтись без корректировок уведомлений и 6-НДФЛ «затрет» потом собой суммы по уведомлениям, на практике могут возникнуть проблемы с ЕНС. Налоговая сразу спишет увеличенную сумму НДФЛ по ставке 13%, а переплату по повышенной ставке 15-22% может заморозить на время камералки отчета.

Если в корректирующем уведомлении сумма по КБК для повышенной ставки станет вообще нулевая, нужно оставить строку с этим КБК и проставить в ней нулевую сумму. Так ФНС поймет, что нужно обнулить сумму удержанного НДФЛ по КБК для повышенной ставки.

Подробнее о корректировке уведомлений – в статье Корректировка уведомления по НДФЛ.

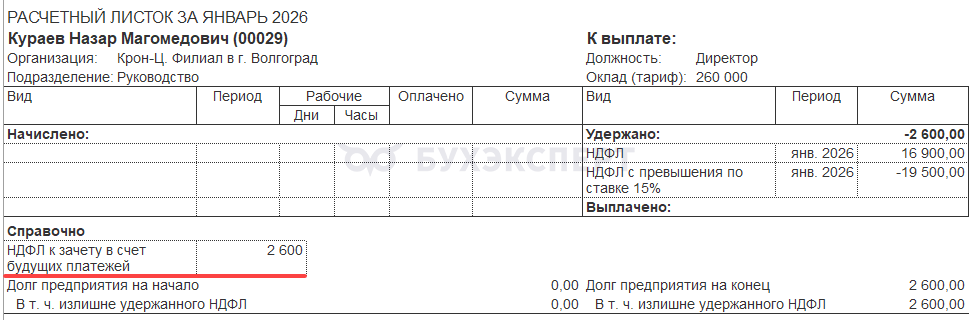

После проведения Операции учета НДФЛ останется излишне удержанный налог по ставке 15% в размере 2 600 руб.

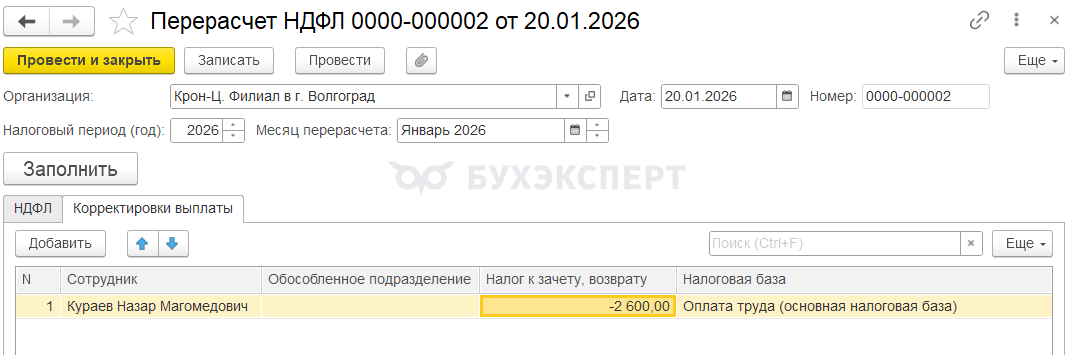

Этот остаток налога можно вернуть сотруднику. Для этого в документе Перерасчет НДФЛ, который вводили на 2026 год, заполним поле Корректировка выплаты – укажем сумму остатка излишне удержанного НДФЛ в размере -2 600 руб.

Это нужно, чтобы отразить возврат налога в учете взаиморасчетов. После заполнения Корректировки выплаты излишне удержанный налог отразится в расчетном листке сотрудника.

Подробнее о корректировках выплаты – в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

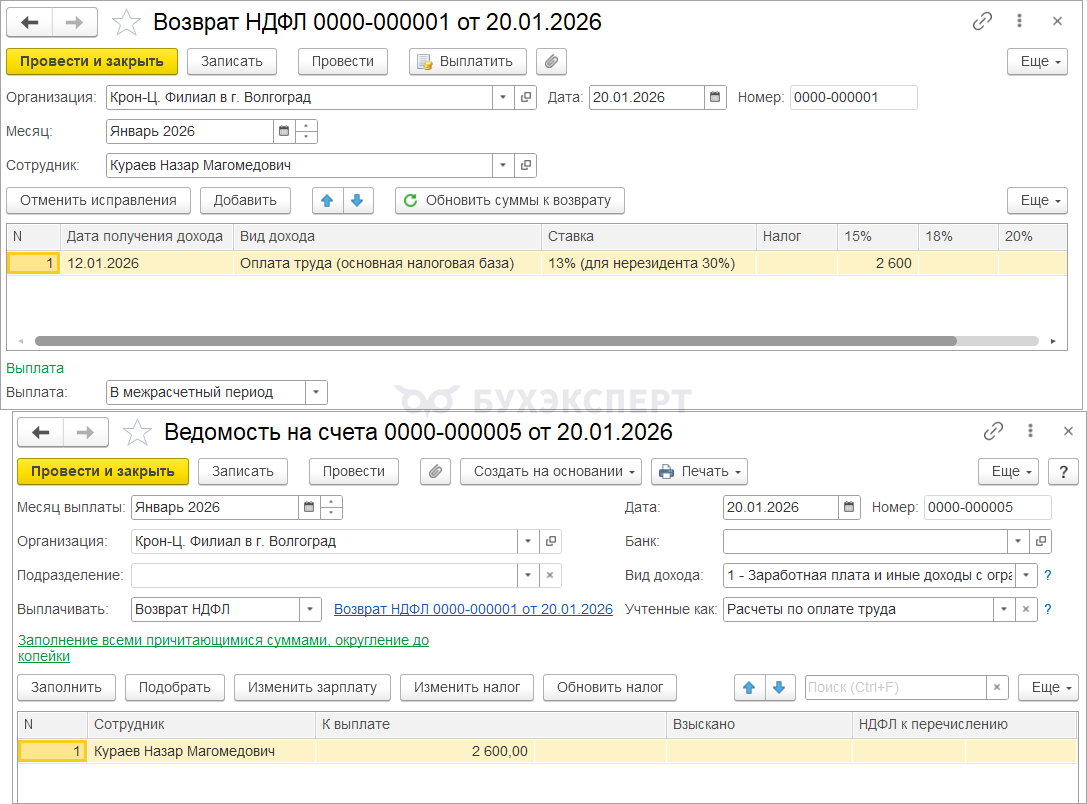

Создадим документ Возврат НДФЛ и выплатим его Ведомостью

Возврат налога отразится в расчетном листке.

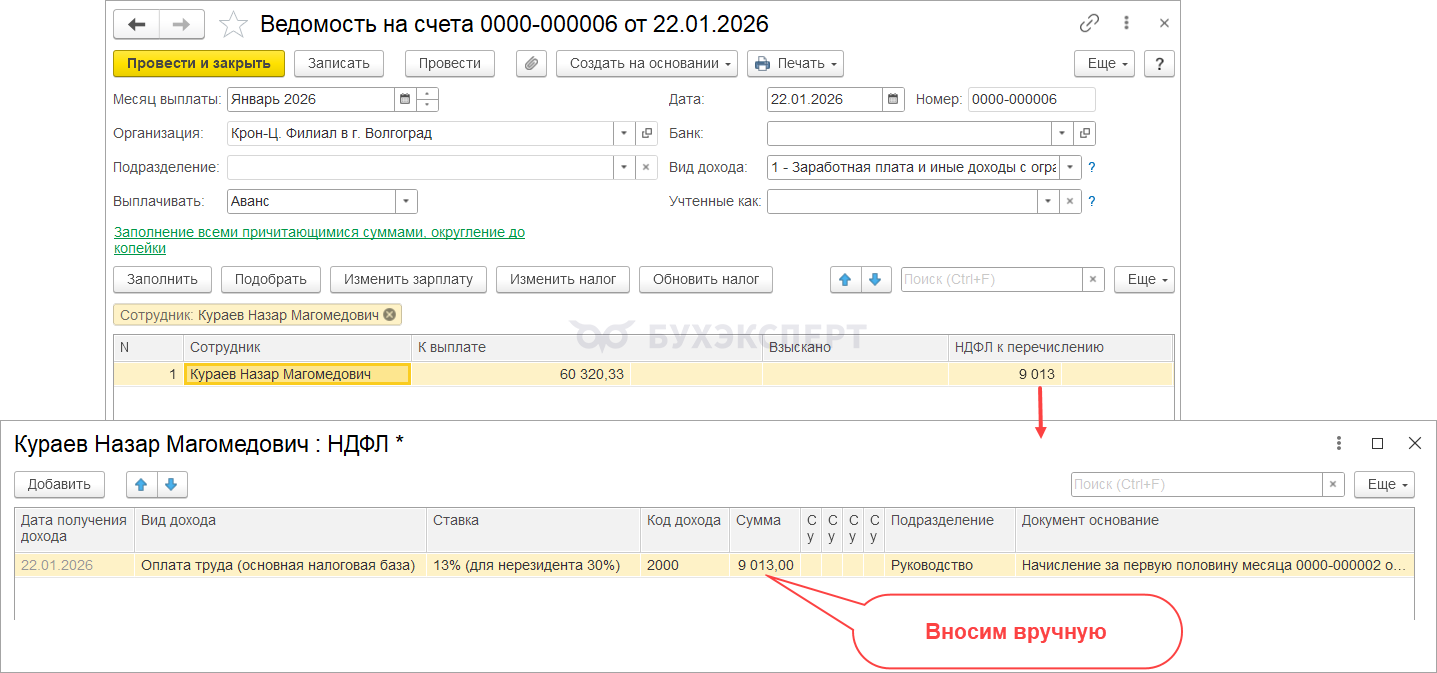

После всех корректировок в ведомости на выплату аванса за январь может автоматически не заполниться НДФЛ к перечислению. Если это случилось, заполним сумму удержанного налога вручную.

Рассчитаем зарплату аванс и зарплату за январь и проверим учет:

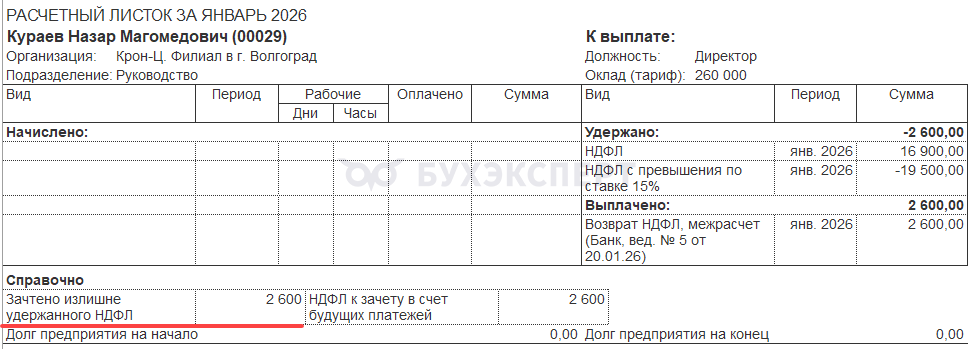

В Подробном анализе НДФЛ налог нарастающим итогом посчитан верно. Удержанный НДФЛ с учетом возврата налога теперь равен исчисленному.

- Исчисленный НДФЛ:

- 390 000 (доход) * 13% (ставка НДФЛ) = 50 700 руб.

- Удержанный НДФЛ:

- 53 300 (удержано в ведомостях) – 2 600 (возврат налога) = 50 700 руб.

Если в январе провели возврат НДФЛ по повышенной ставке, но при этом нет удержанного НДФЛ по КБК для повышенной ставке, отразить такой возврат в уведомлении не получится. Придется ждать, когда у сотрудников появится удержанный налог по повышенной ставке и уменьшать сумму НДФЛ в уведомлении в будущих месяцах. Причем делать это придется в ЗУП 3.1 вручную.

Подробнее об этом – в статье Ошибка в ЗУП 3.1 – неверно заполняется Отражение НДФЛ, если в предыдущих месяцах возврат налога превысил удержанный НДФЛ.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно