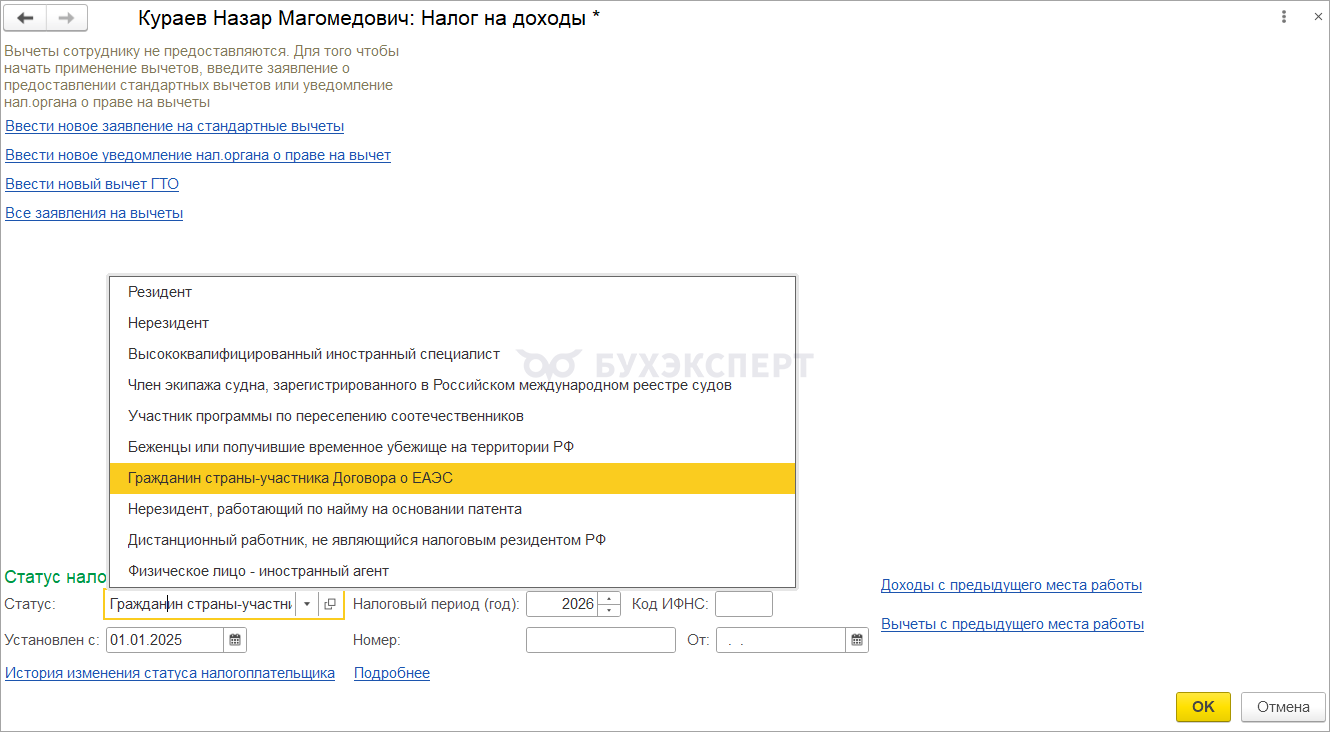

В вышедших релизах отключили возможность предоставления вычетов по НДФЛ сотрудникам, которым установлен статус по НДФЛ Гражданин страны-участника Договора о ЕАЭС (Кадры – Сотрудники – Налог на доходы).

Стандартные, социальные, профессиональные и другие вычеты по НДФЛ граждане ЕАЭС могут получить только после того, как станут налоговыми резидентами. Последние официальные разъяснения по этому вопросу давал Минфин в 2018 и 2015 гг. (Письма Минфина РФ от 15.06.2018 N 03-04-05/40970 и от 09.04.2015 N 03-04-06/20223). С тех пор законодательство по НДФЛ в этой части не менялось.

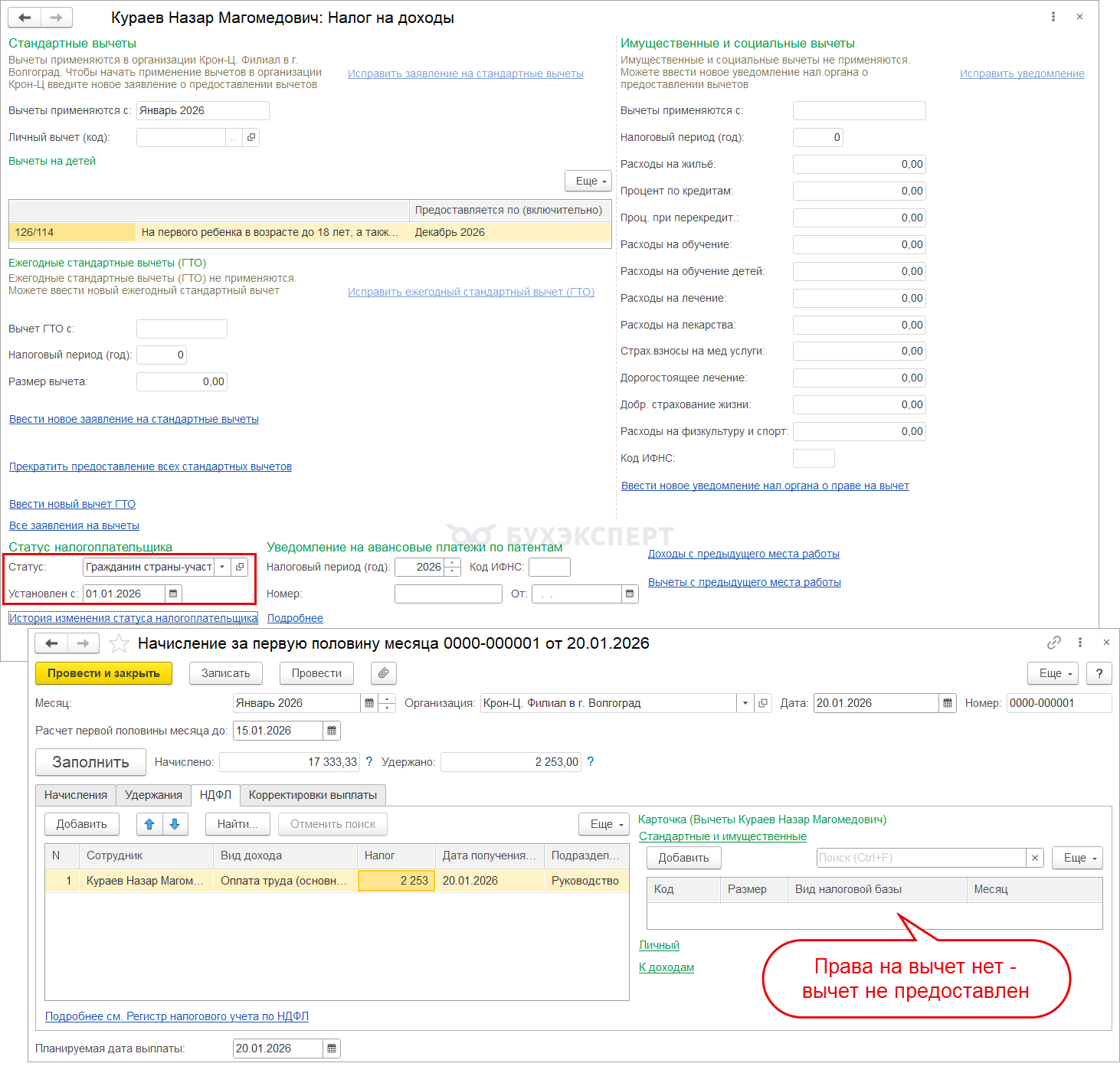

Изменения в механизме предоставления вычетов срабатывают только при расчете НДФЛ с 01.01.2026 и только если статус Гражданин страны-участника Договора о ЕАЭС установлен с 2026 года.

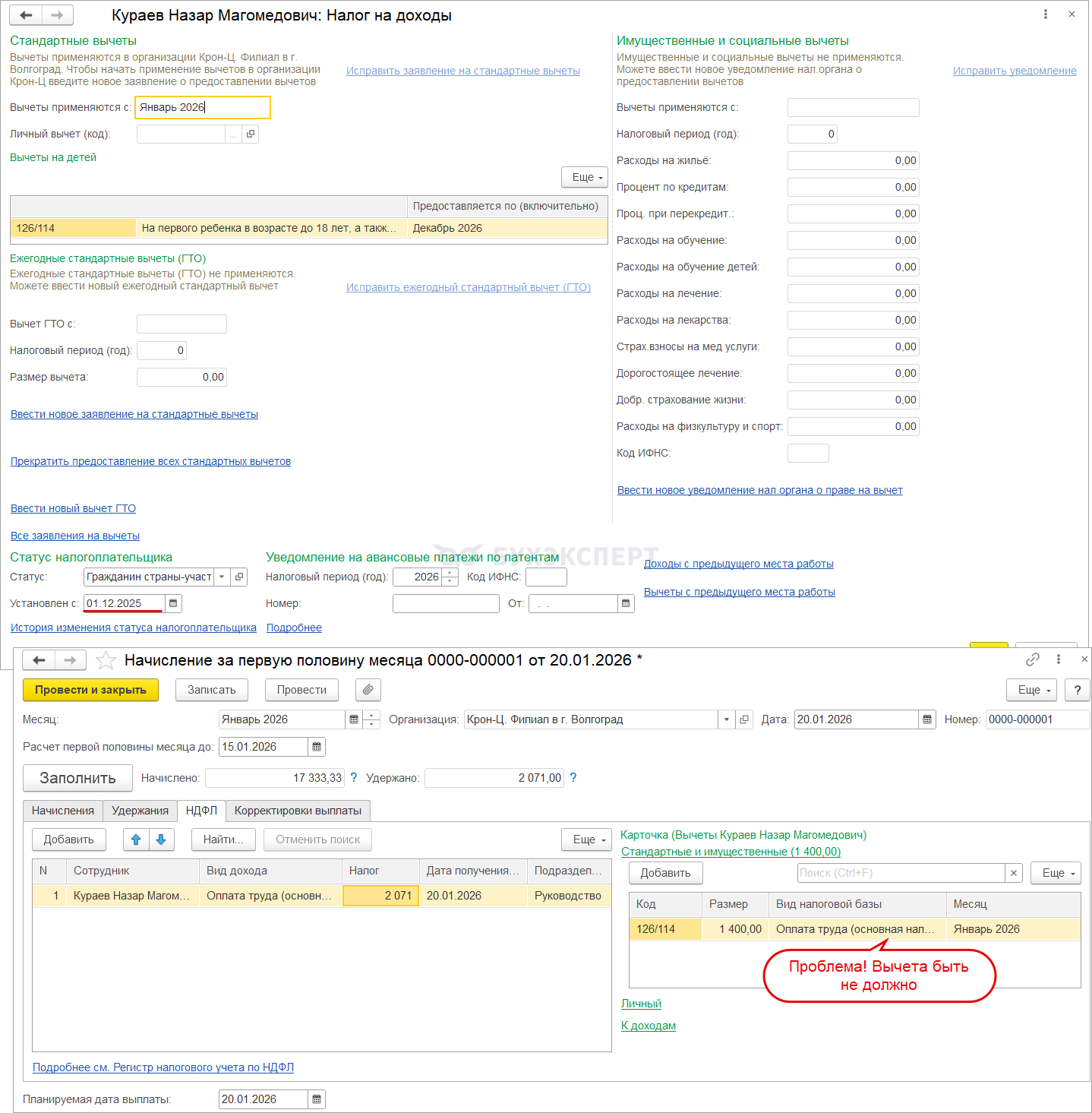

Если дату статуса установить до 01.01.2026, например, при приеме сотрудника на работу в конце 2025 года – программа предоставит вычет в 2026 году

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно