Перерасчет зарплаты в сторону уменьшения (сторнирование) на границе лет вызывает много вопросов, т.к. это разные налоговые периоды. Непонятно, как поступить с излишне удержанным налогом и как заполнить 6-НДФЛ. Как пересчитать взносы и в каком периоде отразиться сторно в отчетах.

Разберем, как действовать в ЗУП 3.1 при сторнировании зарплаты за прошлый год и как отразить сторно в отчетности по НДФЛ и взносам.

Сторнирование зарплаты в учете НДФЛ и взносов отражается по-разному.

Содержание

- Сторно в учете НДФЛ

- Сторно в учете взносов

- Порядок действий в ЗУП 3.1 при сторнировании зарплаты за прошлый год

- Пример 1. Зарплату за декабрь выплатили в декабре 2025, в январе доходы перекрывают сторно

- Пример 2. Зарплату за декабрь выплатили в декабре 2025, в январе доходы НЕ перекрывают сторно

- Пример 3. Зарплату за декабрь выплатили в 2026, в январе доходы перекрывают сторно

- Пример 4. Зарплату за декабрь выплатили в 2026, в январе доходы НЕ перекрывают сторно

- Пример 5. Особенности сторнирования зарплаты, частично выплаченной в декабре 2025 и частично – в январе 2026

- Пример 6. Особенности сторнирования зарплаты за декабрь 2025 по сотрудникам с доходом более 2,4 млн руб.

- Пример 7. Особенности сторнирования зарплаты за декабрь 2025 по сотрудникам с РК и СН

Сторно в учете НДФЛ

Сторнирование дохода в учете НДФЛ всегда отражается на первоначальную дату выплаты. Даже если доход в месяце перерасчета больше, чем сумма сторно, в учете НДФЛ сумма дохода уменьшится в прошлом периоде. При этом важен не месяц начисления такого дохода, а дата, когда он фактически получен:

- Если зарплата за декабрь выплачена в декабре 2025 – сторно дохода будет отнесено к 2025 году.

- Если зарплата за декабрь выплачена в январе 2026, тогда сторно будет отражено в 2026 году.

- Также может сложиться ситуация, когда сторно должно частично отразиться в 2025 году, а частично – в 2026. Например, если аванс за декабрь выплачен в декабре, а зарплата за вторую половину декабря – в январе, и при этом отсторнировать нужно доход за весь месяц. В этом случае сторно аванса должно отразиться в декабре 2025, а сторно зарплаты за вторую половину декабря – в январе 2026.

Также порядок действий при перерасчете зарплаты за прошлый год в сторону уменьшения зависит от того, был ли по сотруднику превышен доход 2,4 млн руб. (для резидентов) и есть ли у работника доходы в виде РК и СН.

Разберем, как отразится сторно в учете НДФЛ в зависимости от даты выплаты зарплаты и особенностей работника (высокие доходы, наличие РК СН).

Если зарплата за декабрь выплачена в прошлом году

Например, если в январе 2026 сторнируем зарплату за декабрь 2025, выплаченную в декабре. В этой ситуации мы сторнируем доход и исчисленный налог 2025 года. Образуется излишне удержанный НДФЛ за 2025 год и его мы можем только вернуть работнику, зачет налога за 2025 год в 2026 году невозможен – п. 3 ст. 226 НК РФ.

Получите понятные самоучители 2026 по 1С бесплатно:

В 6-НДФЛ сторно дохода, выплаченного в 2025 году, отразится следующим образом:

- В Разделе 2 6-НДФЛ за 2025 год сумма дохода (стр. 120) и исчисленного налога (стр. 140) уменьшатся на сторно зарплаты и НДФЛ

- Удержанный налог в Разделах 1 и 2 6-НДФЛ за 2025 год (стр. 020 и стр. 160) заполнится без учета сторно – столько, сколько фактически удержали с работника

- Если перед отправкой 6-НДФЛ вернем работнику излишне удержанный налог, тогда сведения об излишне удержанном налоге (стр. 180 Раздела 2) в отчете за 2025 год не заполняем

- В Приложении 1 6-НДФЛ за 2025 год доход, исчисленный и удержанный налог заполнятся с учетом сторно

- Возврат налога, который мы проведем в 2026 году, отразится в стр. 030 Раздела 1 и стр. 190 Раздела 2 отчета 6-НДФЛ за 1 квартал 2026

Эту ситуацию разобрали в Примерах 1 и 2.

Если зарплата за декабрь выплачена в текущем году

Например, если в сторнируем зарплату за декабрь 2025, выплаченную в январе 2026. В этом случае перерасчет выполняется уже по доходам и налогу за 2026 год. Излишне удержанный налог можно не только вернуть, но и зачесть в течение года.

На 6-НДФЛ за 2025 год такой перерасчет никак не повлияет. Все показатели будем отражать уже в отчетности за 1 квартал 2026.

Такую ситуацию разобрали в Примерах 3 и 4.

Если зарплата за декабрь частично выплачена в прошлом году и частично – в текущем

Например, в январе 2026 сторнировали зарплату за весь декабрь 2025. Но при этом аванс за декабрь выплатили в декабре 2025, а зарплату за вторую половину декабря – в январе 2026. Это самая сложная ситуация, т.к. в ЗУП 3.1 она отрабатывает некорректно в учете НДФЛ – сторно ложится целиком на дату получения зарплаты за вторую половину месяца. В нашем примере сторно будет целиком отнесено к 2026 году. Программа не сможет выделить аванс, выплаченный в декабре 2025.

Подробно об этой проблеме говорили в статье – Ошибка в ЗУП 3.1 при сторнировании зарплаты за первую половину месяца.

В этом случае нужно:

- Принудительно «растащить» сторно по разным датам выплаты дохода – это можно сделать Операцией учета НДФЛ (Налоги и взносы – Операции учета НДФЛ)

- Пересчитать налог за 2025 год документом Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ)

- Налог на 2026 год пересчитать документом Перерасчет НДФЛ или при очередном расчете зарплаты (аванса)

- Излишне удержанный налог за 2025 год вернуть работнику

- Излишне удержанный налог за 2026 год зачесть или вернуть работнику

В 6-НДФЛ перерасчет отразится по-разному, в зависимости от даты получения дохода:

- Сторно аванса и исчисленного НДФЛ с него ляжет в Раздел 2 и Приложение 1 отчета за 2025 год, удержанный налог будет уменьшен в Приложении 1 6-НДФЛ за 2025 год, а возврат налога попадет в Разделы 1 и 2 6-НДФЛ за 1 квартал 2026 – аналогично Случаю 1

- Сторно зарплаты за вторую половину декабря и НДФЛ с него отразится только в отчете за 1 квартал 2026 и не повлияет на отчет за 2025 год – аналогично Случаю 2

Эту ситуацию разобрали в Примере 5.

Если доход сотрудника превысил 2,4 млн руб.

Например, если в январе 2026 сторнируем зарплату за декабрь 2025, выплаченную в декабре. При этом доходы работника-резидента превысили 2,4 млн руб. и нужно сторнировать налог по ставке 15%-22%. Порядок действий здесь аналогичен Случаю 1, только в отчетности будут затрагиваться листы Разделов 1 и 2 и Приложения 1, предусмотренные для повышенных ставок.

Излишне удержанный НДФЛ в такой ситуации также нужно вернуть работнику, а 6-НДФЛ заполнить в следующем порядке:

- В Разделе 2 6-НДФЛ за 2025 год для ставки 15%-22% сумму дохода (стр. 120) и исчисленный налог (стр. 140) уменьшим на сторно зарплаты и НДФЛ

- Удержанный налог в Разделах 1 и 2 6-НДФЛ за 2025 (стр. 020 и стр. 160) для ставки 15%-22% заполним без учета сторно – столько, сколько реально удержали с работника

- Если на момент отправки 6-НДФЛ вернули излишне удержанный налог работнику, сведения об излишне удержанном налоге (стр. 180 Раздела 2 для ставки 15%-22%) в отчете за 2025 год не заполняем

- В Приложении 1 6-НДФЛ за 2025 год для ставки 15%-22% доход, исчисленный и удержанный налог заполним с учетом сторно

- Возврат налога, который произвели в 2026 году, отразим в стр. 030 Раздела 1 и стр. 190 Раздела 2 для ставки 15%-22% в отчете за 1 квартал 2026

Для этой ситуации разберем наиболее сложный случай, когда зарплата была выплачена в 2025 году – Пример 6. С точки зрения пример упростили, чтобы не перегружать – январские доходы перекрывают сторно и оно будет учтено для целей расчета взносов в январе 2026.

Если у сотрудника есть доходы в виде РК и СН

Например, если в январе 2026 сторнируем зарплату за декабрь 2025, выплаченную в декабре и при этом работнику начисляется районный коэффициент и северная надбавка. Порядок действий здесь аналогичен Случаю 1, только в отчетности будут затрагиваться листы Разделов 1 и 2 и Приложения 1, предусмотренные как для ставок основной налоговой базы, так и для базы РК СН.

Излишне удержанный НДФЛ в такой ситуации также нужно вернуть работнику, а 6-НДФЛ заполнить в следующем порядке:

- В Разделе 2 6-НДФЛ за 2025 год для ставки 13%-22% и для РК СН сумму дохода (стр. 120) и исчисленный налог (стр. 140) уменьшим на сторно зарплаты и НДФЛ

- Удержанный налог в Разделах 1 и 2 6-НДФЛ за 2025 (стр. 020 и стр. 160) для ставки 13%-22% и для РК СН заполним без учета сторно – столько, сколько реально удержали с работника

- Если на момент отправки 6-НДФЛ вернули излишне удержанный налог работнику, сведения об излишне удержанном налоге (стр. 180 Раздела 2 для ставки 13%-22% и для РК СН) в отчете за 2025 год не заполняем

- В Приложении 1 6-НДФЛ за 2025 год для ставки 13%-22% и для РК СН доход, исчисленный и удержанный налог заполним с учетом сторно

- Возврат налога, который произвели в 2026 году, отразим в стр. 030 Раздела 1 и стр. 190 Раздела 2 для ставки 13%-22% и для РК СН в отчете за 1 квартал 2026

Для этой ситуации также разберем наиболее сложный случай, когда зарплата была выплачена в 2025 году – Пример 7. С точки зрения пример упростили, чтобы не перегружать – январские доходы перекрывают сторно и оно будет учтено для целей расчета взносов в январе 2026.

Сторно в учете взносов

В учете страховых взносов сторно доходов для взносов отражается по-разному для взносов по единому тарифу и для взносов на несчастные случаи.

Для взносов по единому тарифу имеет значение размер дохода в месяце перерасчета:

- Если сумма дохода будет больше суммы сторно – уменьшение дохода и взносов отразится в месяце перерасчета, прошлый период затронут не будет. Т. е. если зарплата за январь 2026 будет больше, чем сторно зарплаты за декабрь 2025 – на сумму сторно будет уменьшен облагаемый доход и взносы января 2026. Декабрь 2025 останется без изменений. Такую ситуацию разобрали в Примерах 1, 3, 6 и 7.

- Если сумма дохода не превысит сумму сторно – уменьшение дохода и взносов отразится в том месяце, за который производится перерасчет. Если в январе 2026 не будет дохода или он окажется меньше суммы сторно за декабрь 2025 – в учете взносов уменьшится сумма дохода и взносов декабря 2025. Эту ситуацию разобрали в Примерах 2 и 4. А в Примере 5 разобрали сторно «в ноль» - оно отражается так же как и случаи, когда сторно превышает доход текущего месяца.

Подробнее о том, как отражаются перерасчеты в РСВ – читайте в статье Перерасчеты в РСВ.

Для взносов на несчастные случаи сторно дохода всегда отражается в том месяце, в котором происходит перерасчет. Например, при сторнировании зарплаты за декабрь 2025 в январе 2026 сторно дохода и взносов отразится в январе 2026. Но если в январе 2026 доход будет меньше, чем сумма сторно – возникнет ошибка и сумма дохода и взносов разъедется по месяцам:

- Сумма дохода сторнируется текущим месяцем, январем 2026, и отразится в отчете ЕФС-1 Раздел 2 за 1 квартал 2026

- А взносы сторнируются декабрем 2025 и сторно взносов в отчет за текущий отчетный период не попадет, а отразится в отчете за 2025 год

Об этой ошибке рассказывали в статье Ошибка в ЗУП 3.1 – в Разделе 2 формы ЕФС-1 разъезжаются база и взносы, если в 2025 году сторнировали прошлогодний доход.

Чтобы обойти ошибку, перед заполнением отчета нужно создать технический документ Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов) и на вкладке Исчисленные взносы вручную перебросить сторно взносов на травматизм с прошлого года на месяц перерасчета в 2026 году. После заполнения Раздела 2 ЕФС-1 технический документ Перерасчет страховых взносов помечаем на удаление. Эту проблему и способ ее обхода разобрали в Примерах 2, 4 и 5.

Порядок действий в ЗУП 3.1 при сторнировании зарплаты за прошлый год

При необходимости сторнировать зарплату за декабрь 2025 в январе 2026 потребуется выполнить такие действия:

- Провести сторнирующие документы (например, Больничный лист, Отсутствие (болезнь, прогул, неявка)). Или исправить ошибочные первичные документы, из-за которых произошло завышение зарплаты, и провести перерасчет зарплаты за декабрь 2025.

- Провести Перерасчет НДФЛ если сторнирующий документ не пересчитывает налог. Это актуально, если сотрудник отсутствует с декабря 2025 и для регистрации неявки используем документ Отсутствие (болезнь, прогул, неявка).

- Провести возврат или зачет НДФЛ. Зачет НДФЛ возможен только если зарплата за декабрь выплачена в январе 2026. Но если зарплата за декабрь 2025 была выплачена в декабре 2025 – зачет НДФЛ провести нельзя. В этом случае возможен только возврат налога.

- Проверить отражение сторно дохода в учете НДФЛ. Сторно дохода за декабрь 2025 в учете НДФЛ всегда отражается на первоначальную дату выплаты. Т. е. если зарплата за декабрь выплачена в декабре 2025 – сторно дохода и НДФЛ должно отразиться в декабре 2025. Если зарплата за декабрь выплачена в январе 2026 – сторно отразится в 2026 году.

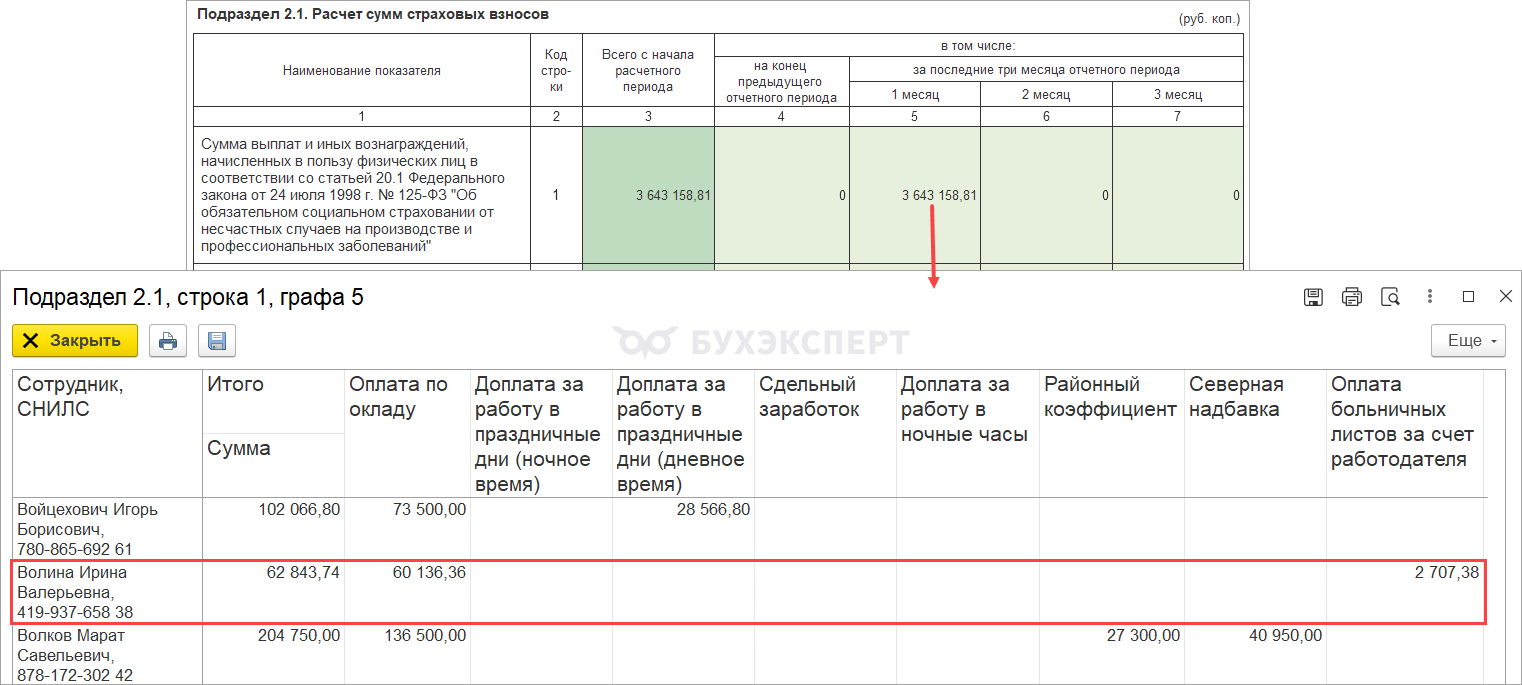

- Проверить, перекрывает ли доход в месяце перерасчета сумму сторно и как отражается перерасчет в учете взносов. Для проверки можно использовать донастроенный универсальный отчет для проверки учета взносов после перерасчетов - Настройки универсального отчета для проверки учета взносов после перерасчетов.

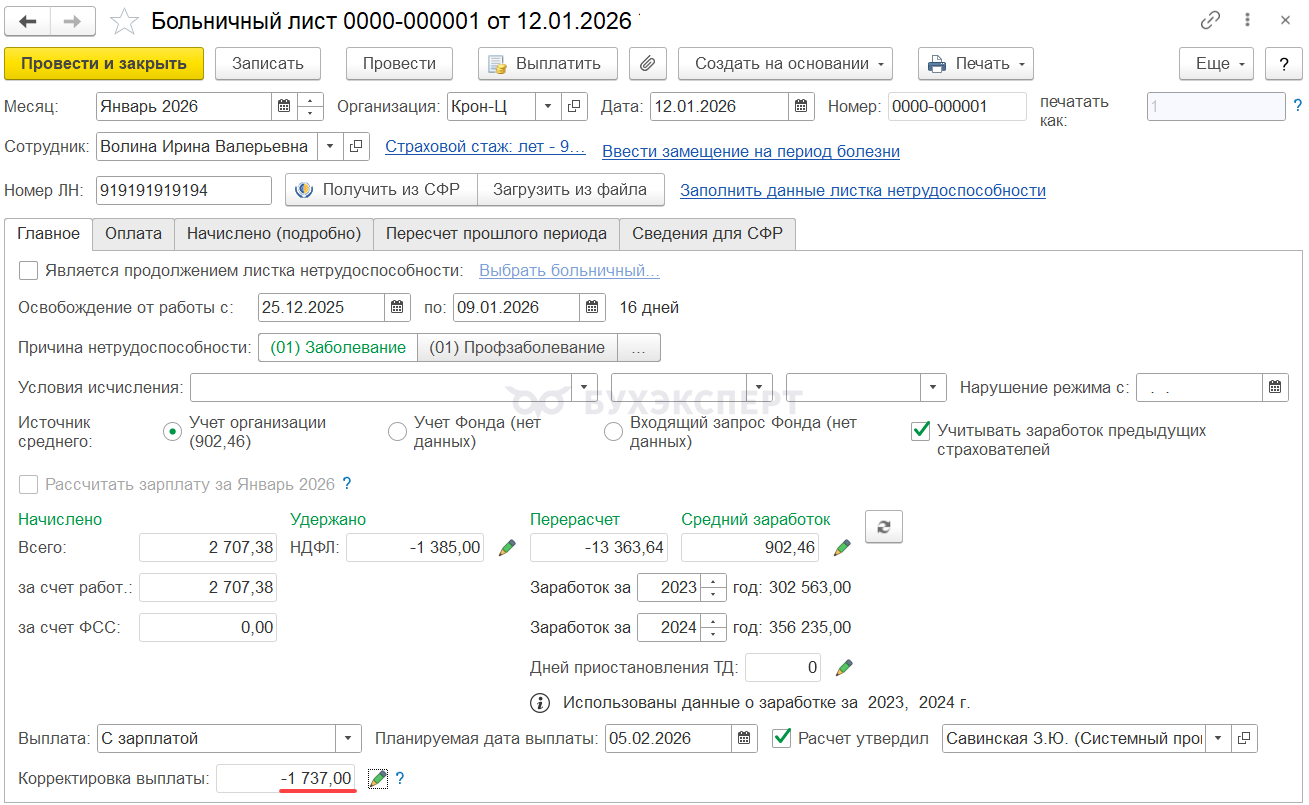

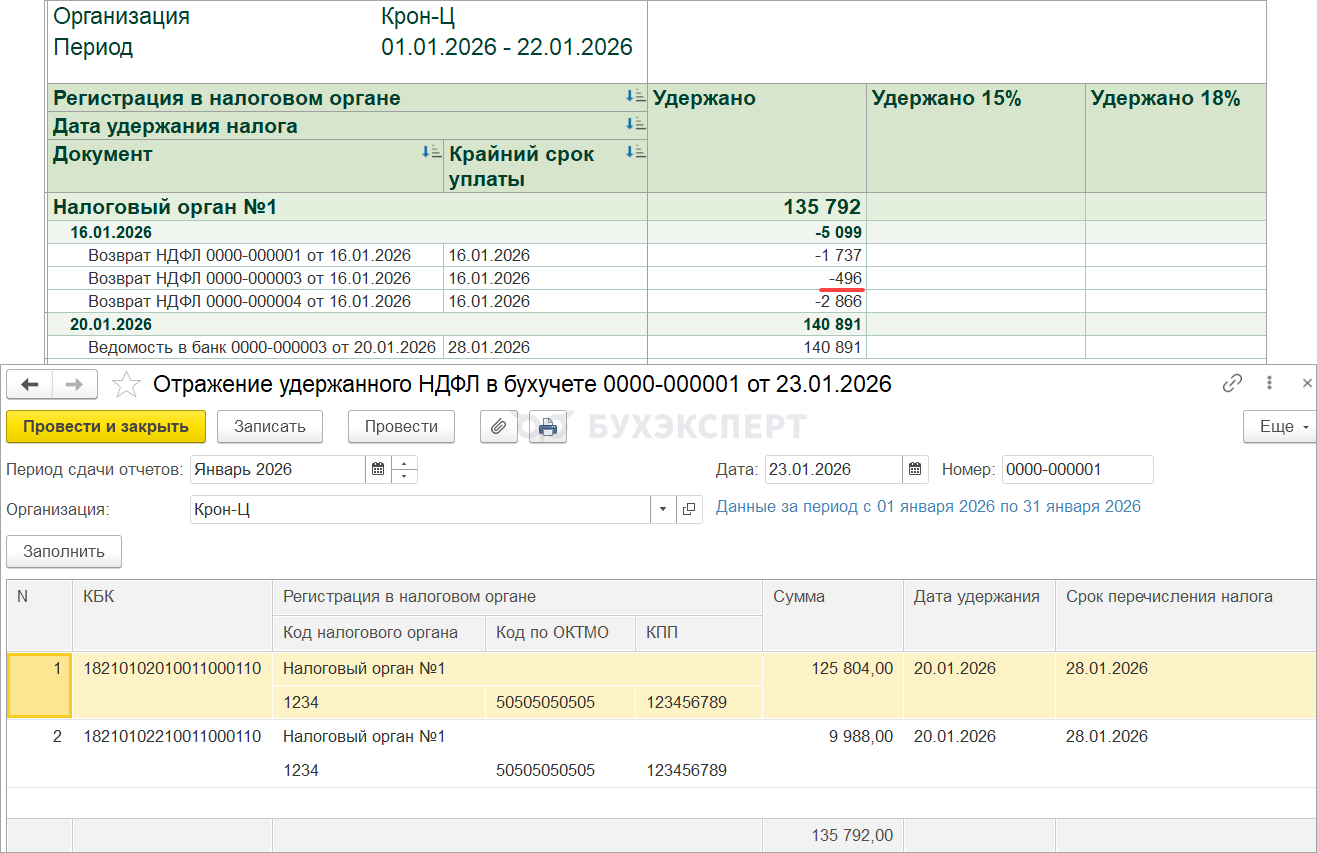

Пример 1. Зарплату за декабрь выплатили в декабре 2025, в январе доходы перекрывают сторно

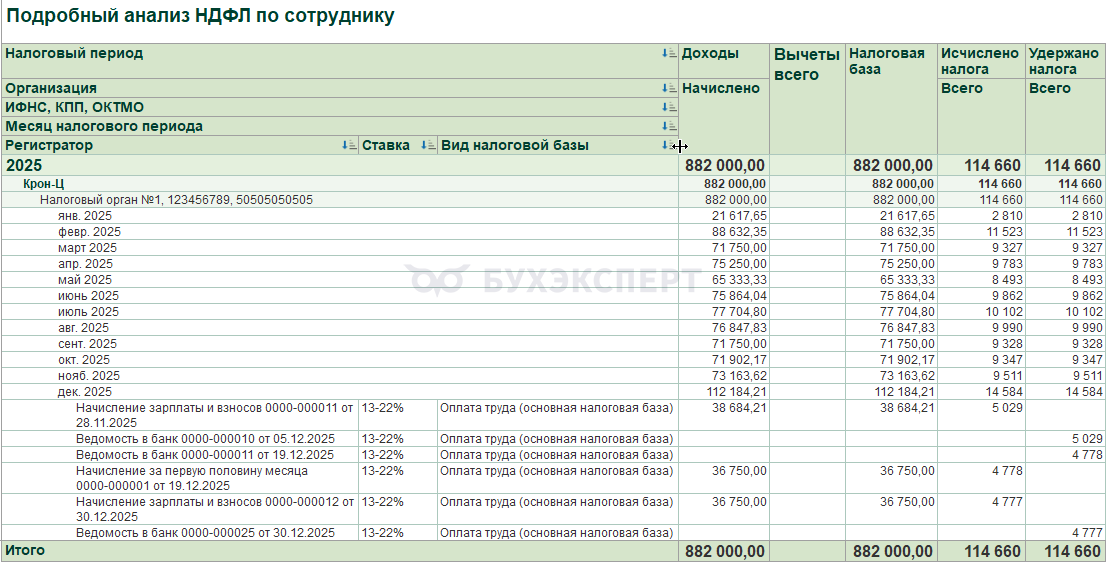

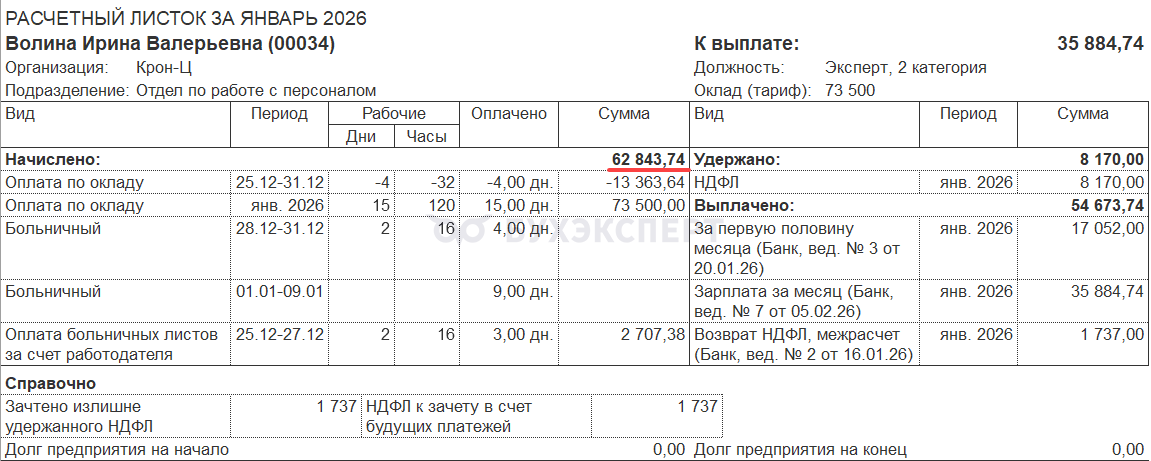

Зарплату за декабрь 2025 сотруднице Волиной И. В. выплатили 30.12.2025. В учете НДФЛ зарплата за декабрь и НДФЛ с нее отнесены к доходам 2025 года по дате выплаты. Общая сумма доходов работницы в учете НДФЛ за 2025 год составила 882 000 руб., исчисленный налог 114 660 руб.

В январе по сотруднице получили Больничный лист и оказалось, что она болела с 25.12.2025. Но неявку в декабре не учли, поэтому зарплату за декабрь рассчитали и выплатили в полном размере. В документе Больничный лист сторнируется доход за декабрь 2025 и НДФЛ с него.

Разберем, как действовать в этом случае и как перерасчет отразится в учете НДФЛ и взносов.

НДФЛ

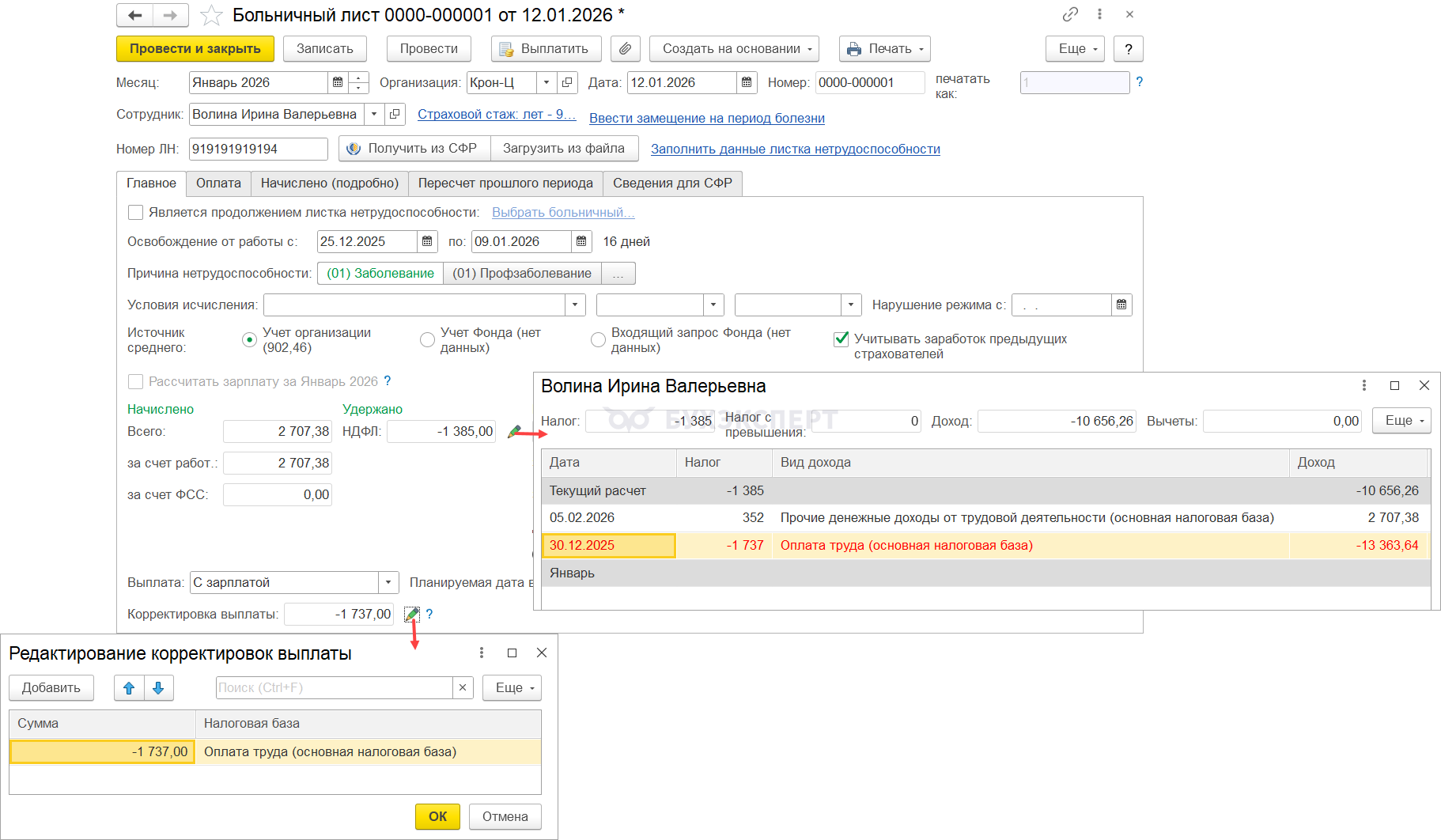

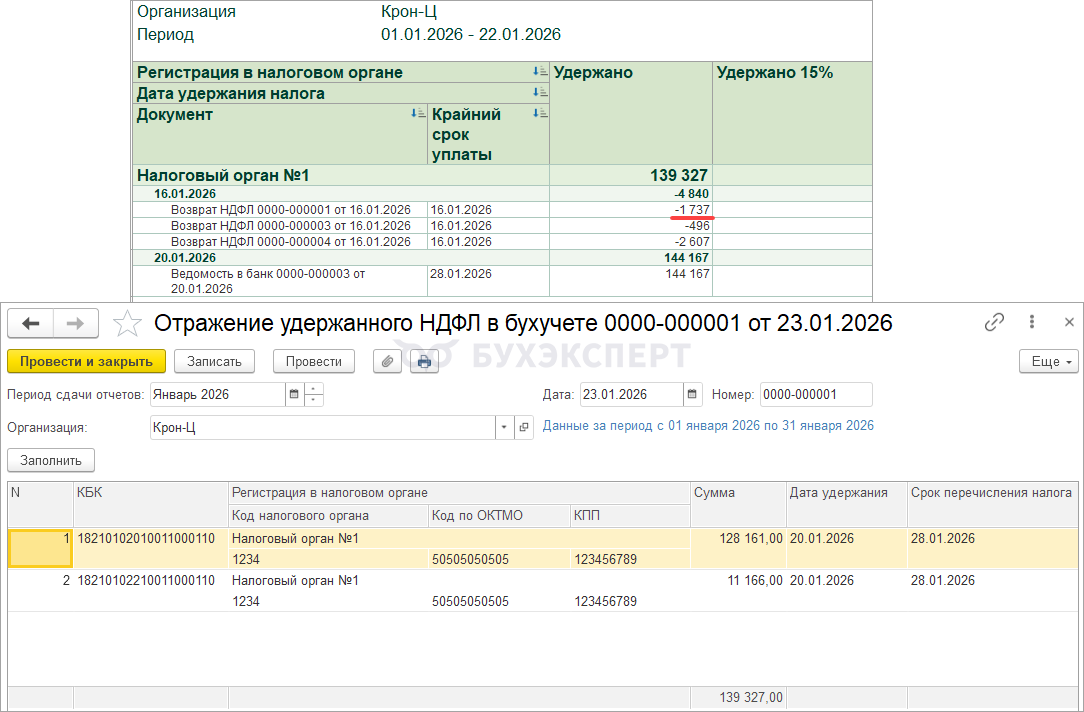

Так как зарплата за декабрь была выплачена в декабре 2025, сторно части декабрьской зарплаты и налог с нее отразится в учете НДФЛ в 2025 году. В Подробном анализе НДФЛ в декабре 2025 мы видим:

- Сторно дохода в размере 13 363,64 руб.

- Сторно НДФЛ с этого дохода – 1 737 руб.

Образуется излишне удержанный налог за 2025 год в размере 1 737 руб.

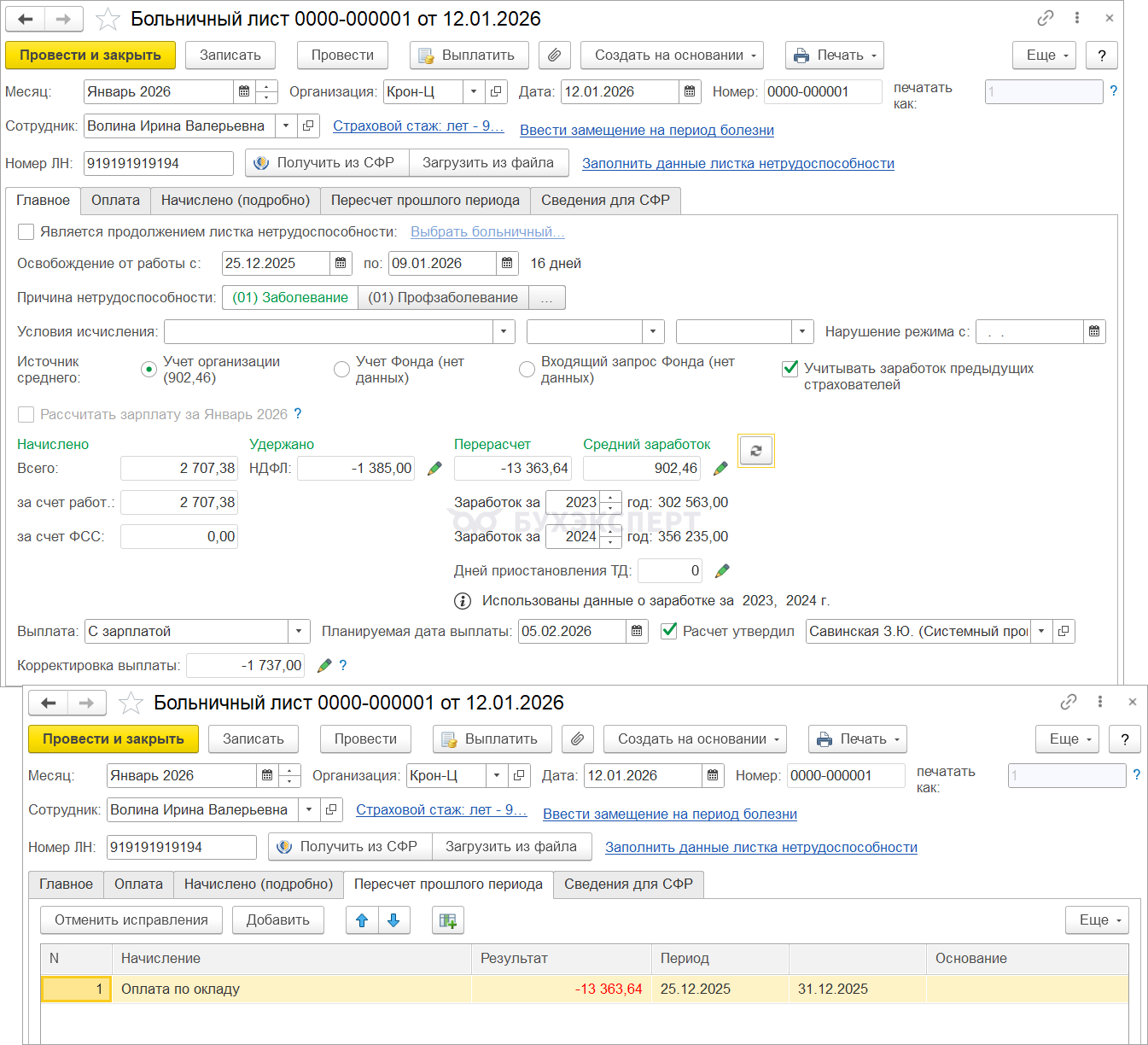

Этот налог попадает в поле Корректировка выплаты в документе Больничный лист.

При этом, несмотря на наличие положительного НДФЛ с оплаты больничного листа, в Корректировку выплаты попадает полная сумма отрицательного налога. Это происходит потому, что зачесть излишне удержанный НДФЛ с зарплаты за декабрь, которая была выплачена в декабре 2025, в 2026 году нельзя. На это указывает положение п. 3 ст. 226 НК РФ. Этот налог можно только вернуть сотруднице.

Что такое поле Корректировка выплаты и почему оно обязательно должно быть заполнено при наличии отрицательного НДФЛ – читайте в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

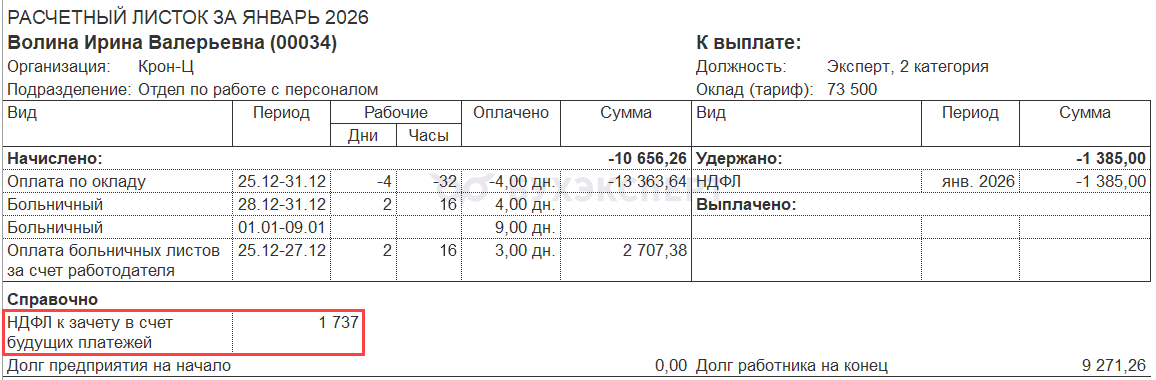

Излишне удержанный НДФЛ отразится в расчетном листке за январь 2026.

Если не получится вернуть налог до сдачи 6-НДФЛ за 2025 год, излишне удержанный НДФЛ нужно будет показать в годовом отчете - Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты».

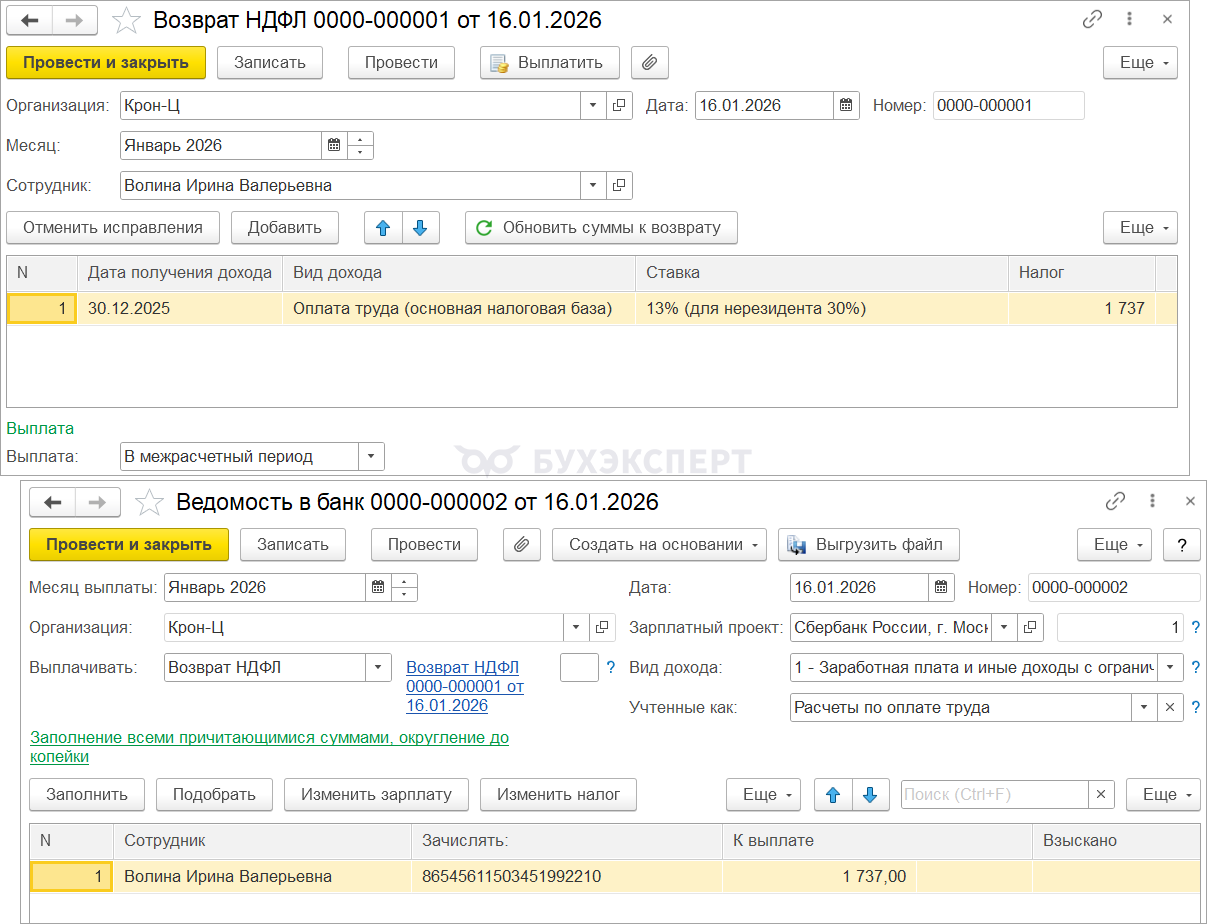

Мы вернем налог сотруднице. Создадим документ Возврат НДФЛ и выплатим возвращенный налог Ведомостью.

Дата возврата налога приходится на 16.01.2026 – этот день выпадает на период с 1 по 22 января. В целях уплаты налога возврат учитывается в уведомлении со сроком сдачи 26.01.2026 (перенос с 25.01.2026) и уменьшается удержанный НДФЛ со сроком уплаты 28.01.2026 на сумму возврата налога.

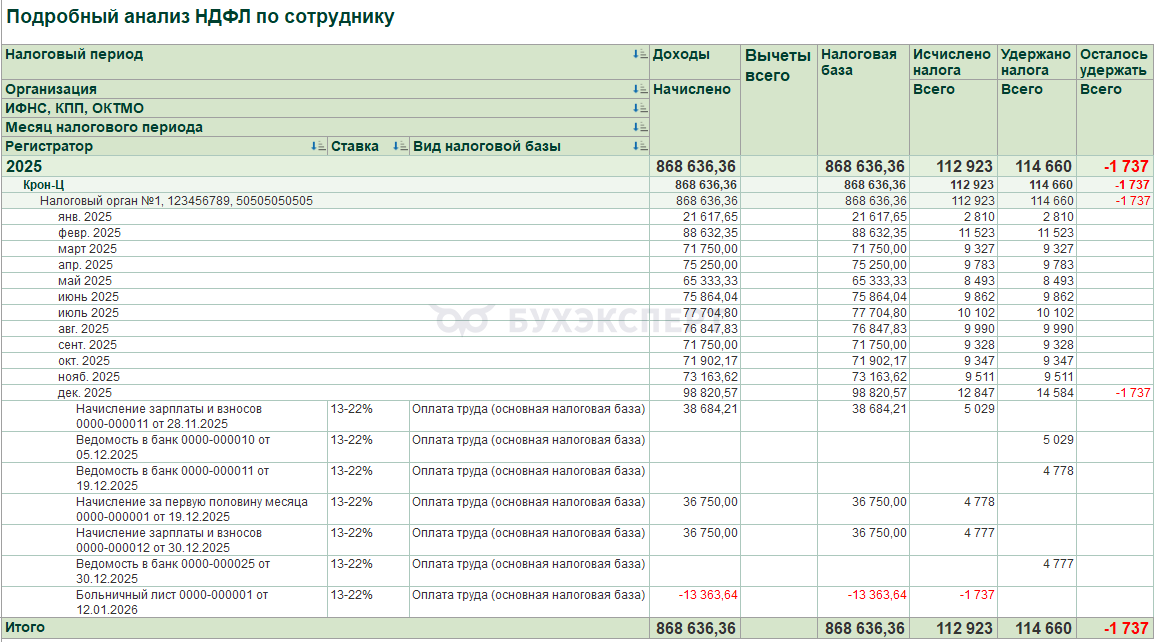

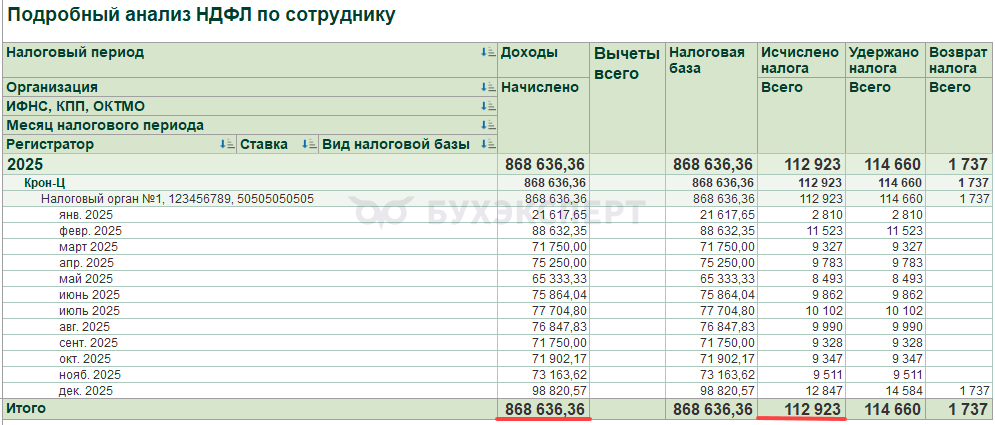

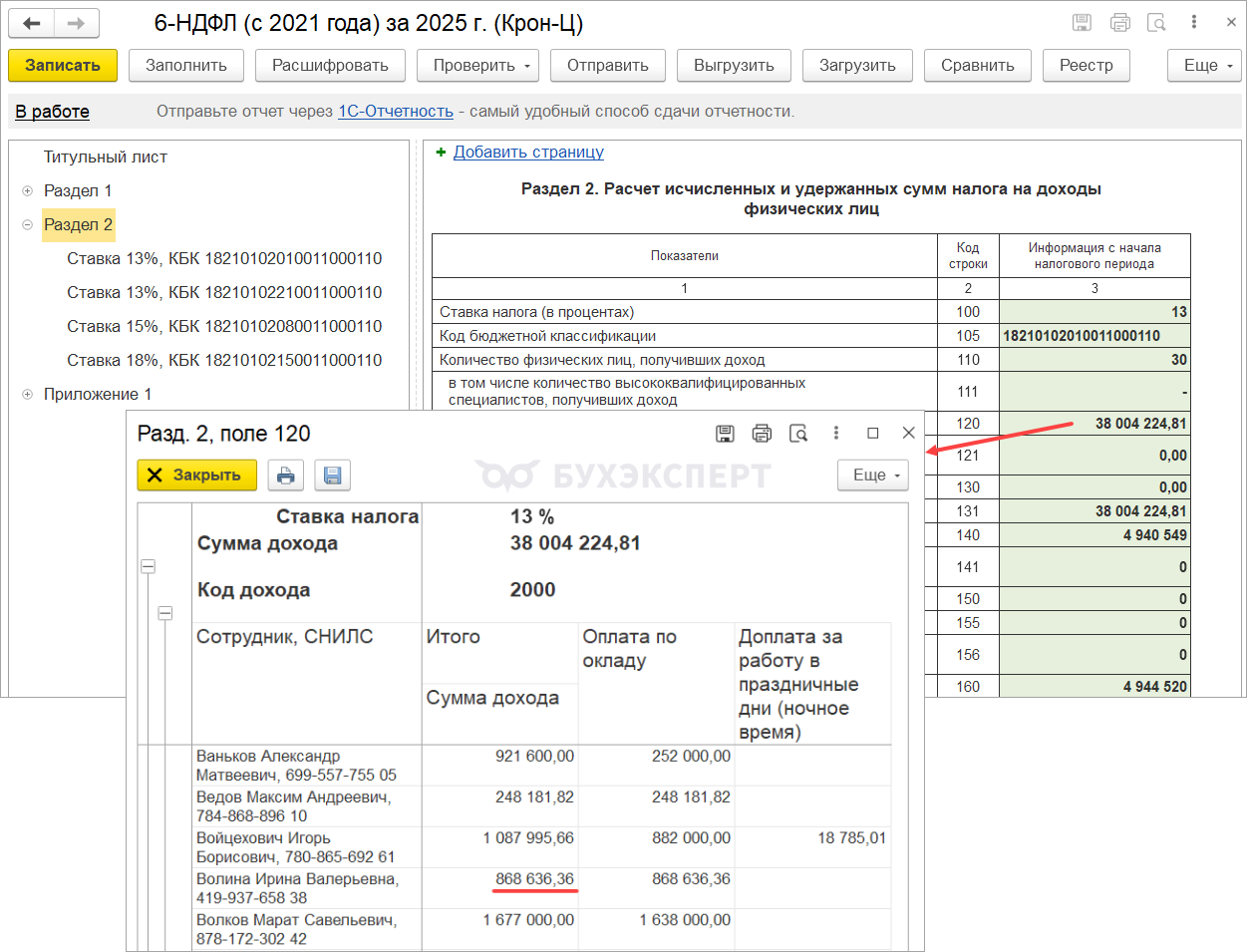

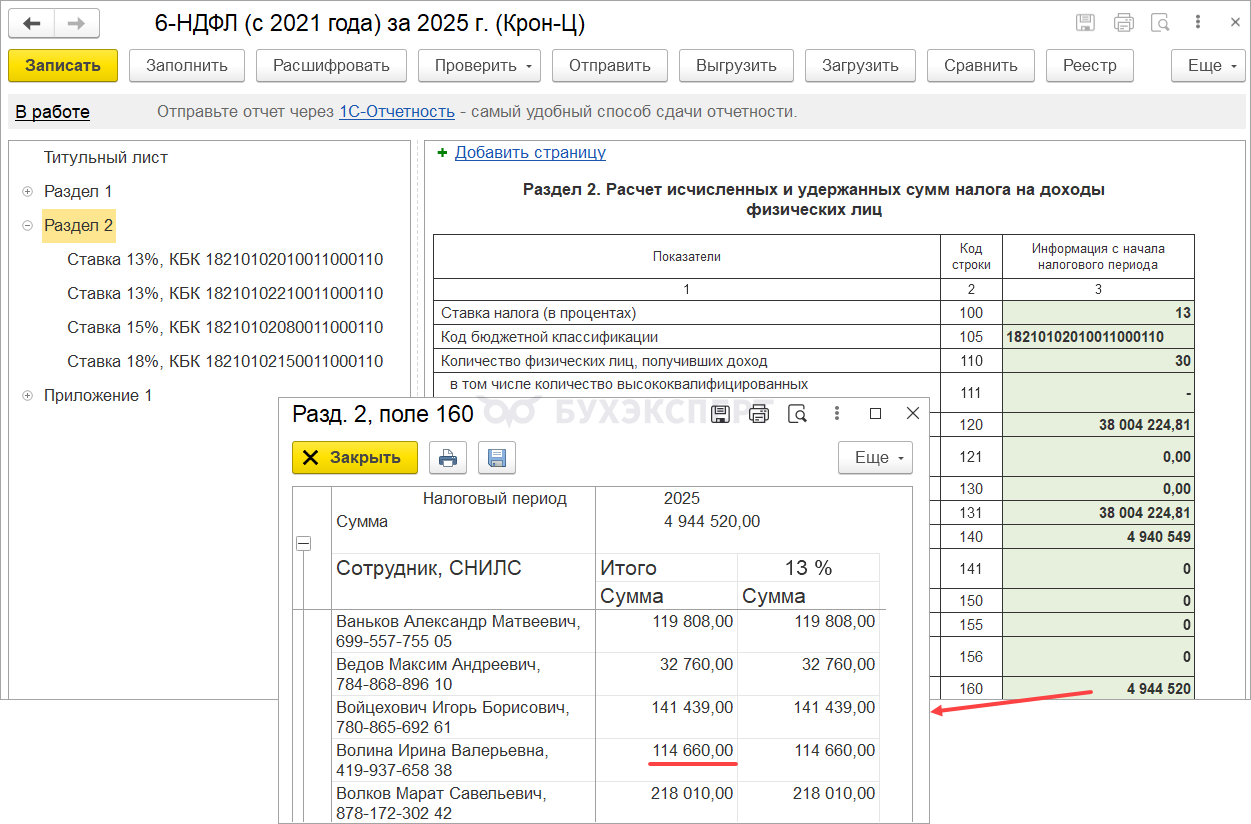

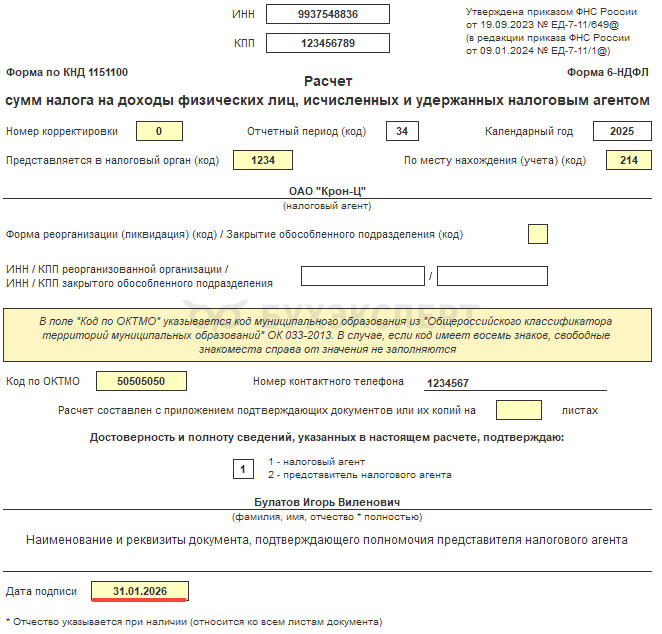

Рассмотрим, как заполнится 6-НДФЛ за 2025 год. Для этого определим суммы дохода и исчисленного НДФЛ по Волиной И. В. за 2025 год с учетом перерасчета:

- Общая сумма дохода сотрудницы за 2025 год теперь составляет 868 636,36 руб.

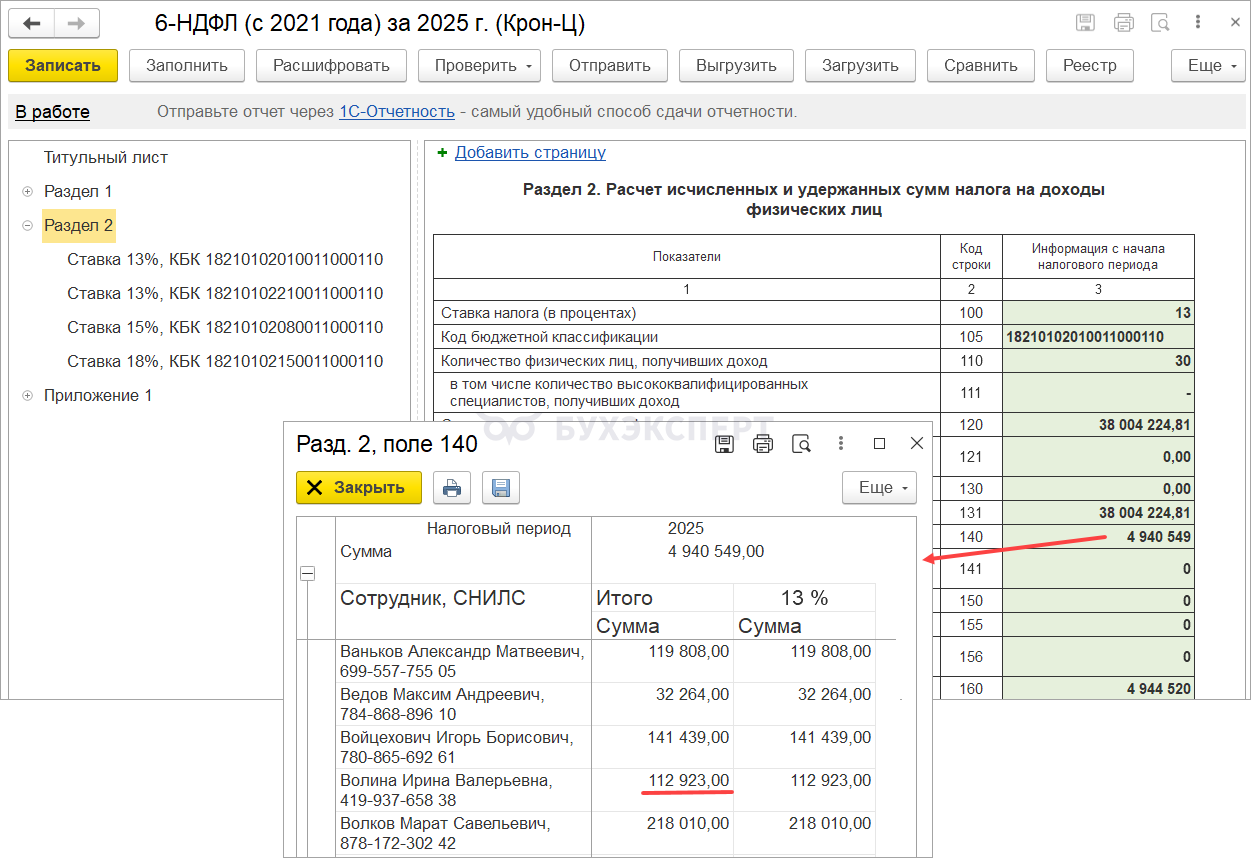

- Исчисленный НДФЛ – 112 923 руб.

В Разделе 2 6-НДФЛ за 2025 год будут учтены сторно дохода и исчисленного НДФЛ:

- В стр. 120 доходы Волиной И. В. составят 868 636,36 руб.

- Исчисленный НДФЛ в стр. 140 – 112 923 руб.

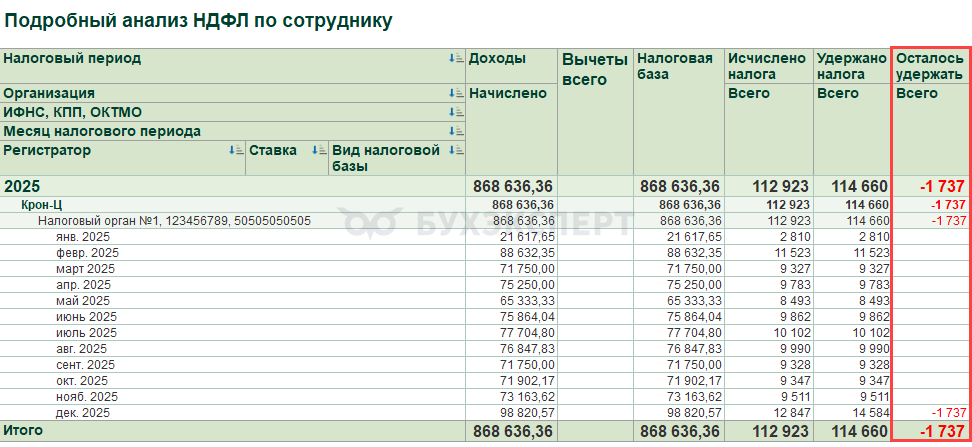

Удержанный налог в стр. 160 Раздела 2 и в Разделе 1 6-НДФЛ за 2025 год не будет учитывать сторно. По стр. 160 итоговая сумма удержанного НДФЛ по Волиной И. В. за 2025 год заполнится в размере 114 660 руб.

Если исчисленный налог (стр. 140) окажется меньше удержанного (стр. 160), а удержанный налог ( стр. 180) – не заполнен, не будет соблюдено КС 1.14 - Что делать при ошибке в КС 1.14 в 6-НДФЛ. В этом случае сдаем годовой 6-НДФЛ, игнорируя ошибку. Если ФНС пришлет требование, потребуется представить пояснение.

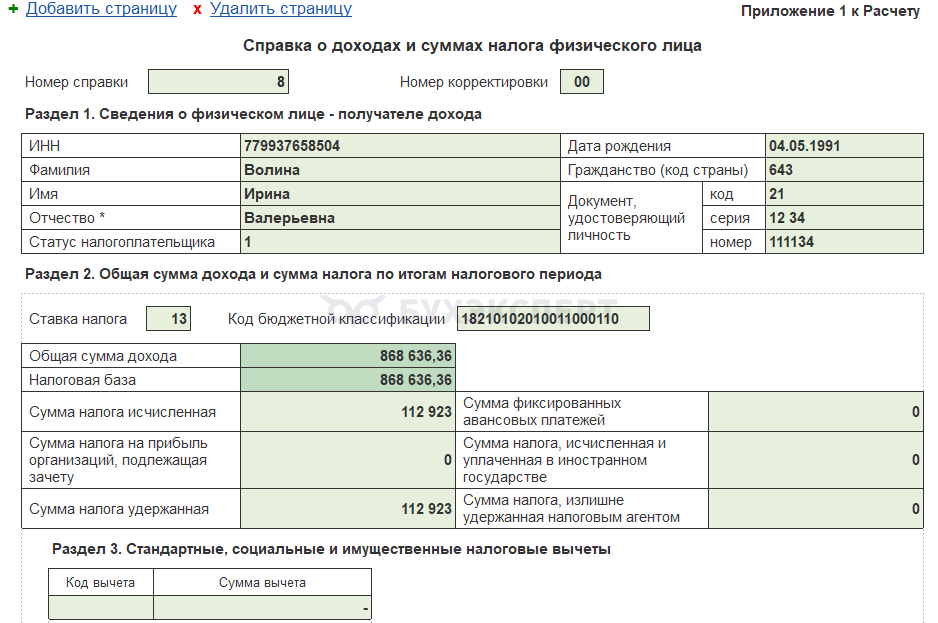

В Приложении 1 6-НДФЛ за 2025 год все показатели будут заполнены с учетом перерасчета:

- Доход 868 636,36 руб.

- Исчисленный НДФЛ 112 923 руб.

- Удержанный НДФЛ 112 923 руб.

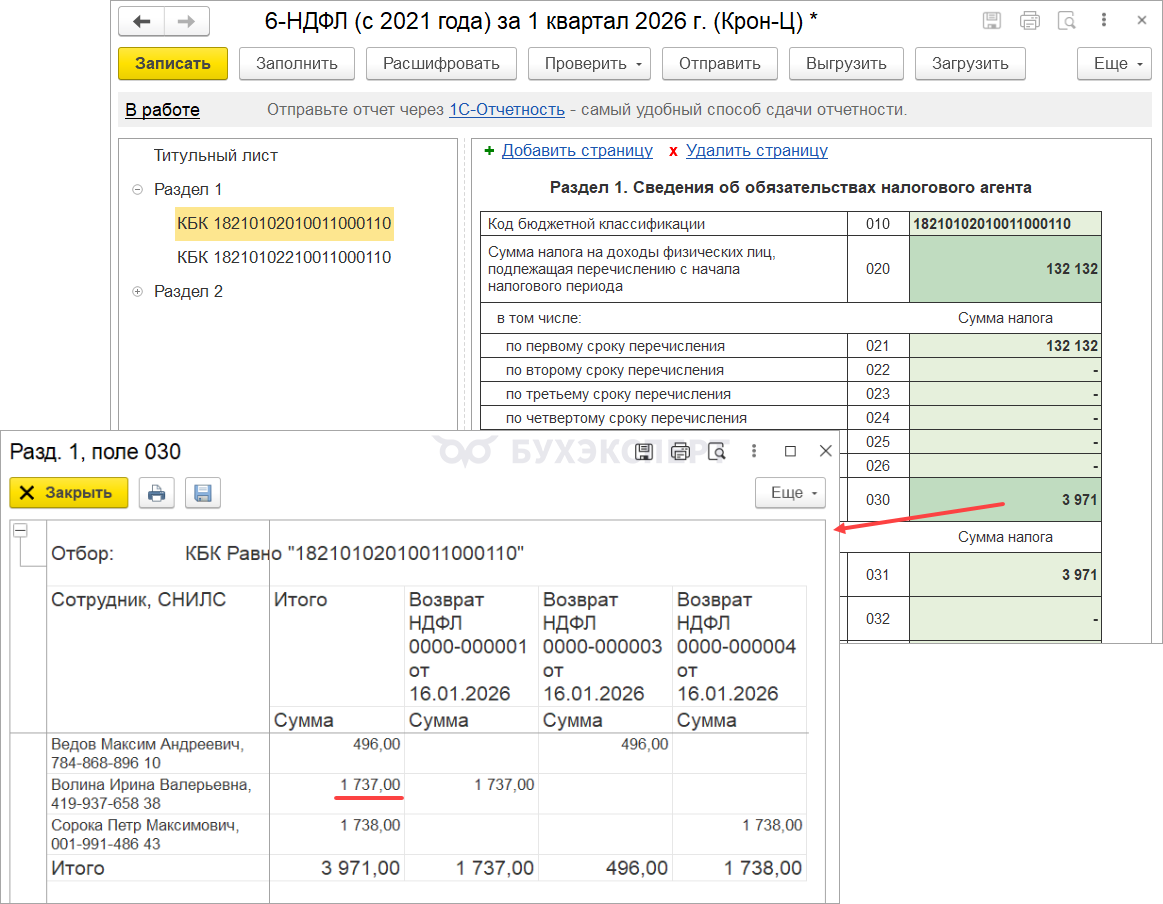

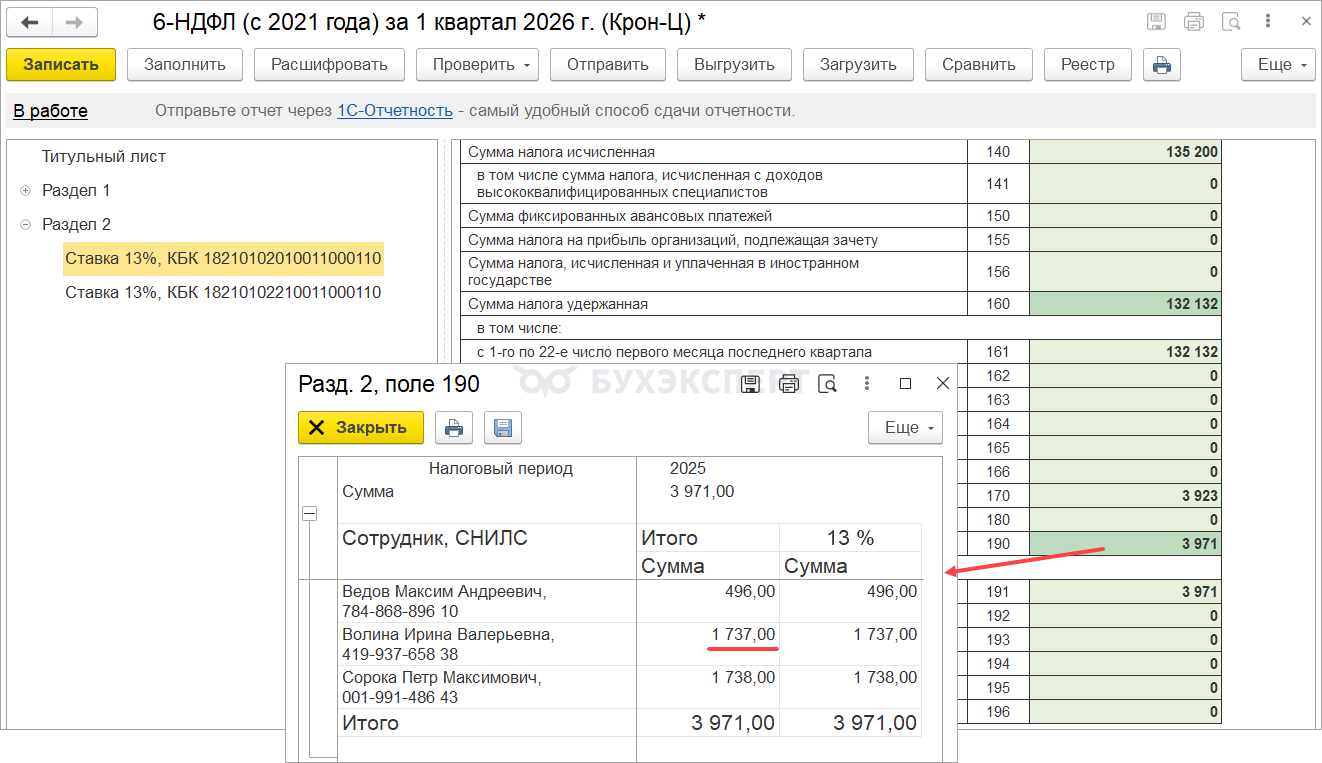

Возврат НДФЛ был произведен 16.01.2026, поэтому он отразится в Разделах 1 и 2 6-НДФЛ за 1 квартал 2026:

- В Разделе 1 возврат налога отразится в стр. 030 (общая сумма возвратов) и в стр. 031 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

- В Раздел 2 отчета он попадет в стр. 190 (общая сумма возвратов) и в стр. 191 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

Взносы

Сотрудница работает в январе 2026 и сумма заработка превышает сумму сторно. По итогу месяца сумма дохода с учетом сторно положительная – 62 843,74 руб.

Поэтому в учете взносов сторно дохода и взносов отразится в январе 2026, а сумма дохода и сумма взносов в декабре 2025 останется без изменений.

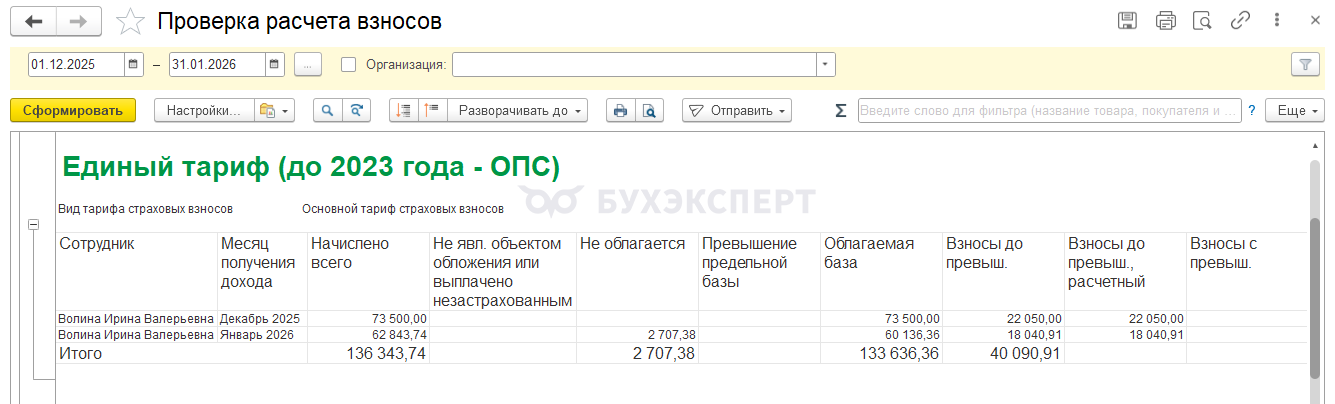

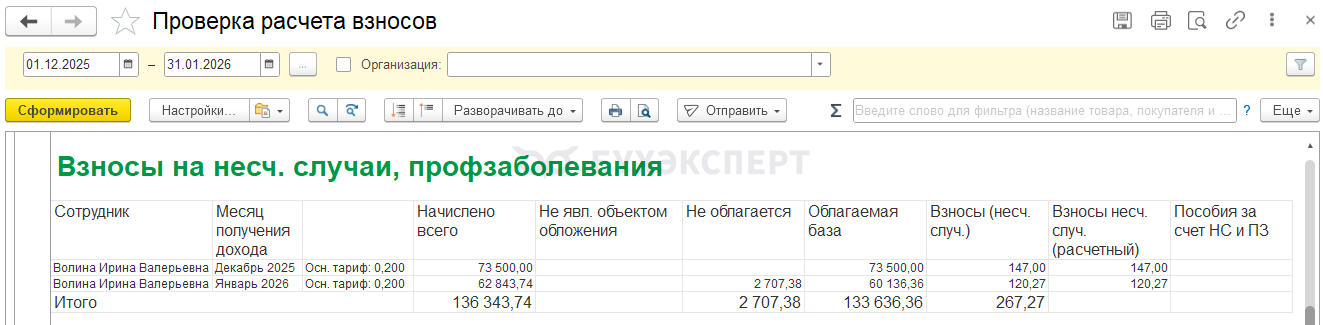

Сформируем отчет Проверка взносов в фонды (Налоги и взносы – Отчеты по налогам и взносам) за период с 01.12.2025 по 31.01.2026. Мы увидим, что сумма дохода в декабре 2025 не изменилась, но на сумму сторно уменьшился доход в январе 2026.

- Рассчитаем сумму дохода за январь:

- 73 500 (оклад) – 13 363,64 (сторно зарплаты за декабрь) = 60 136,36 руб.

- Рассчитаем взносы за январь:

- 60 136,36 (облагаемый доход) * 30% (ставка взносов) = 18 040,91 руб.

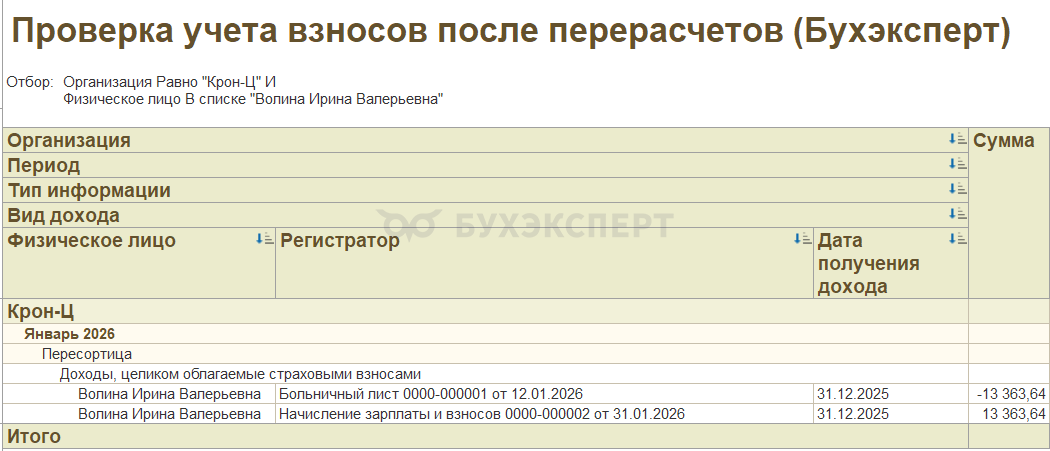

Если сформировать по сотруднице отчет Проверка учета взносов после пересчетов за январь 2026, то увидим пересортицу по документам:

- Документ Больничный лист сторнировал доход в размере 13 363,64 руб. за декабрь 2025

- Документ Начисление зарплаты и взносов за январь исправил учет и доначислил сумму дохода в той же сумме. В целом перерасчет = 0, поэтому корректировка прошлого периода не требуется.

Скачать настройки отчета можно в статье Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов.

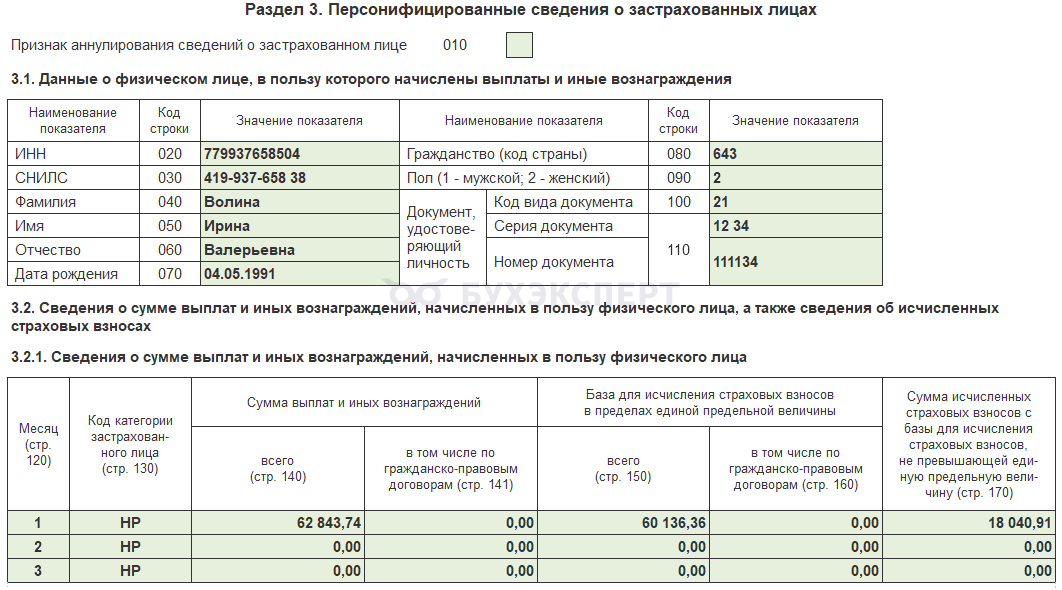

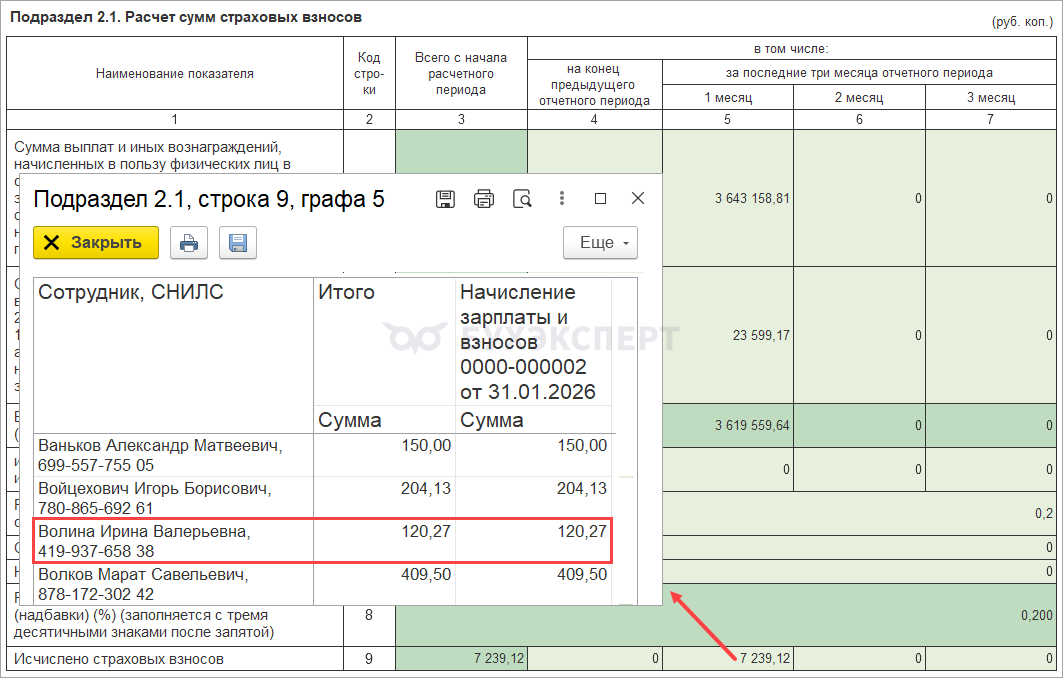

В РСВ за 1 квартал 2026 отразится сумма дохода с учетом сторно и взносы с этой суммы.

В учете взносов на несчастные случаи перерасчет отражается также в январе. Взносы за январь рассчитываются с учетом суммы сторно оклада.

- Рассчитаем сумму дохода за январь:

- 73 500 (оклад) – 13 363,64 (сторно зарплаты за декабрь) = 60 136,36 руб.

- Рассчитаем взносы за январь:

- 60 136,36 (облагаемый доход) * 0,2% (ставка взносов) = 120,27 руб.

В Разделе 2 ЕФС-1 перерасчет отразится в 1 квартале 2026 года.

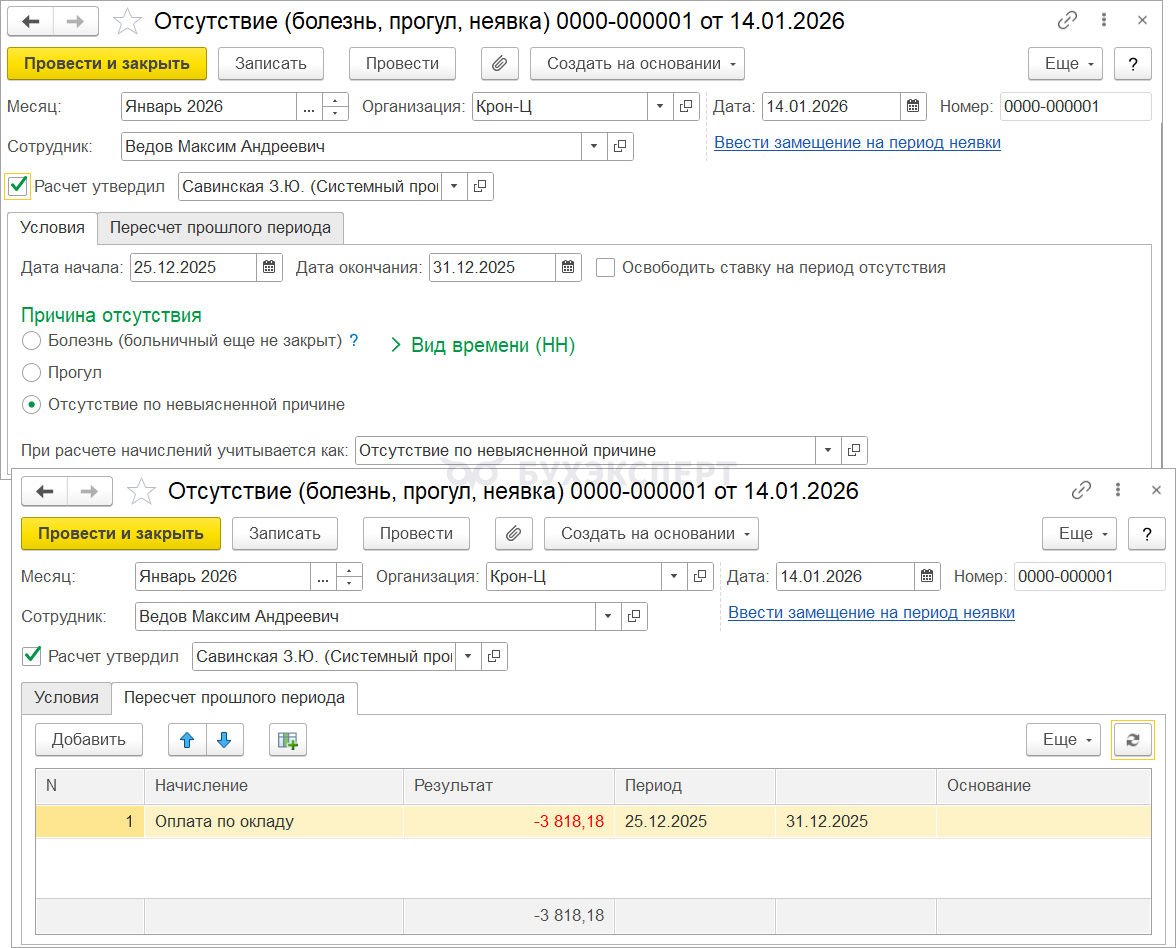

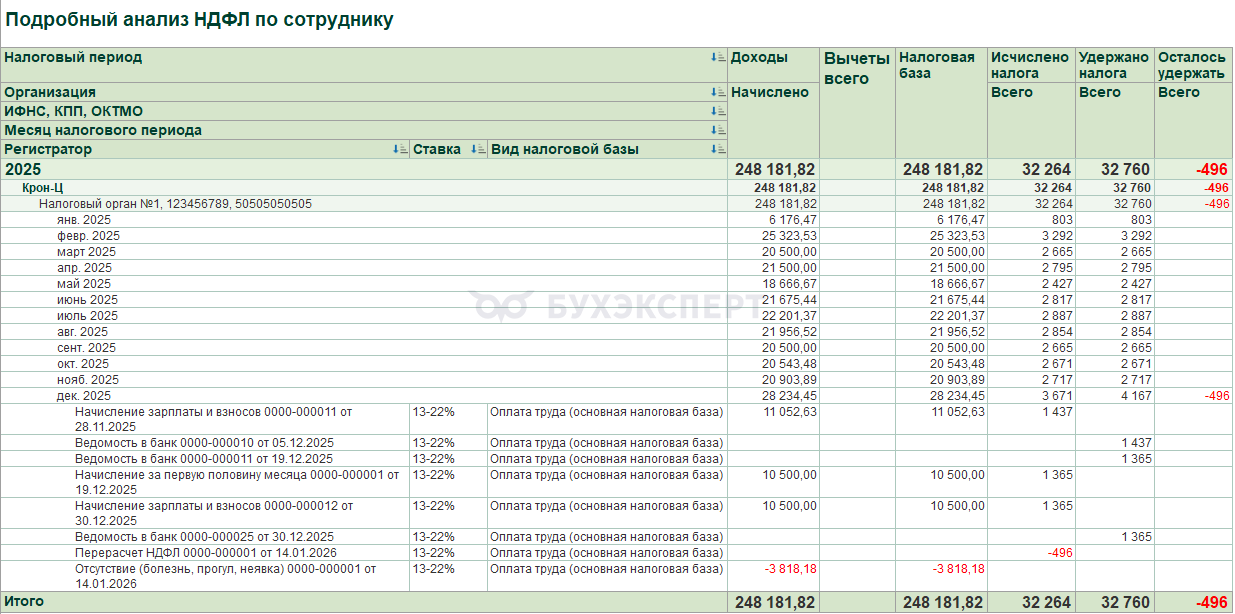

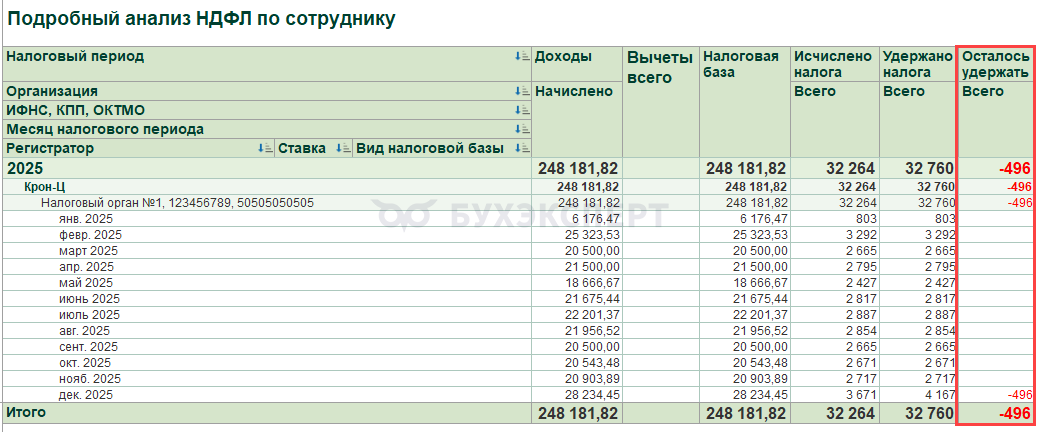

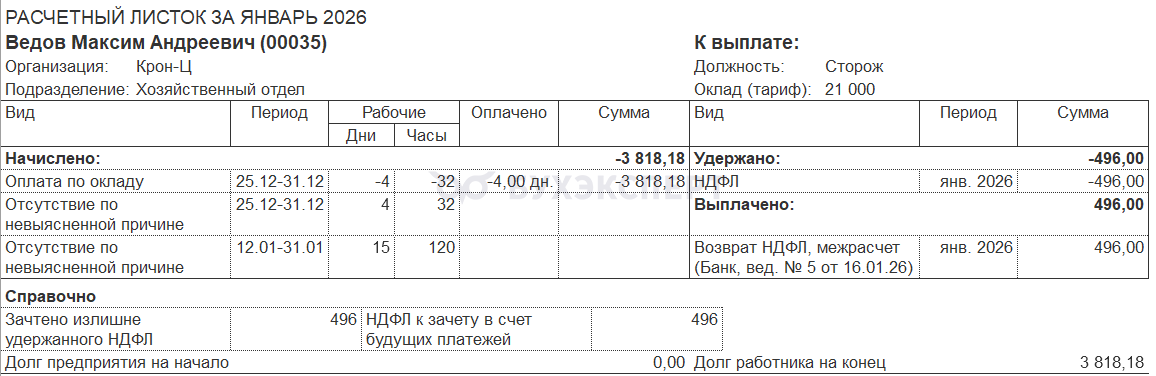

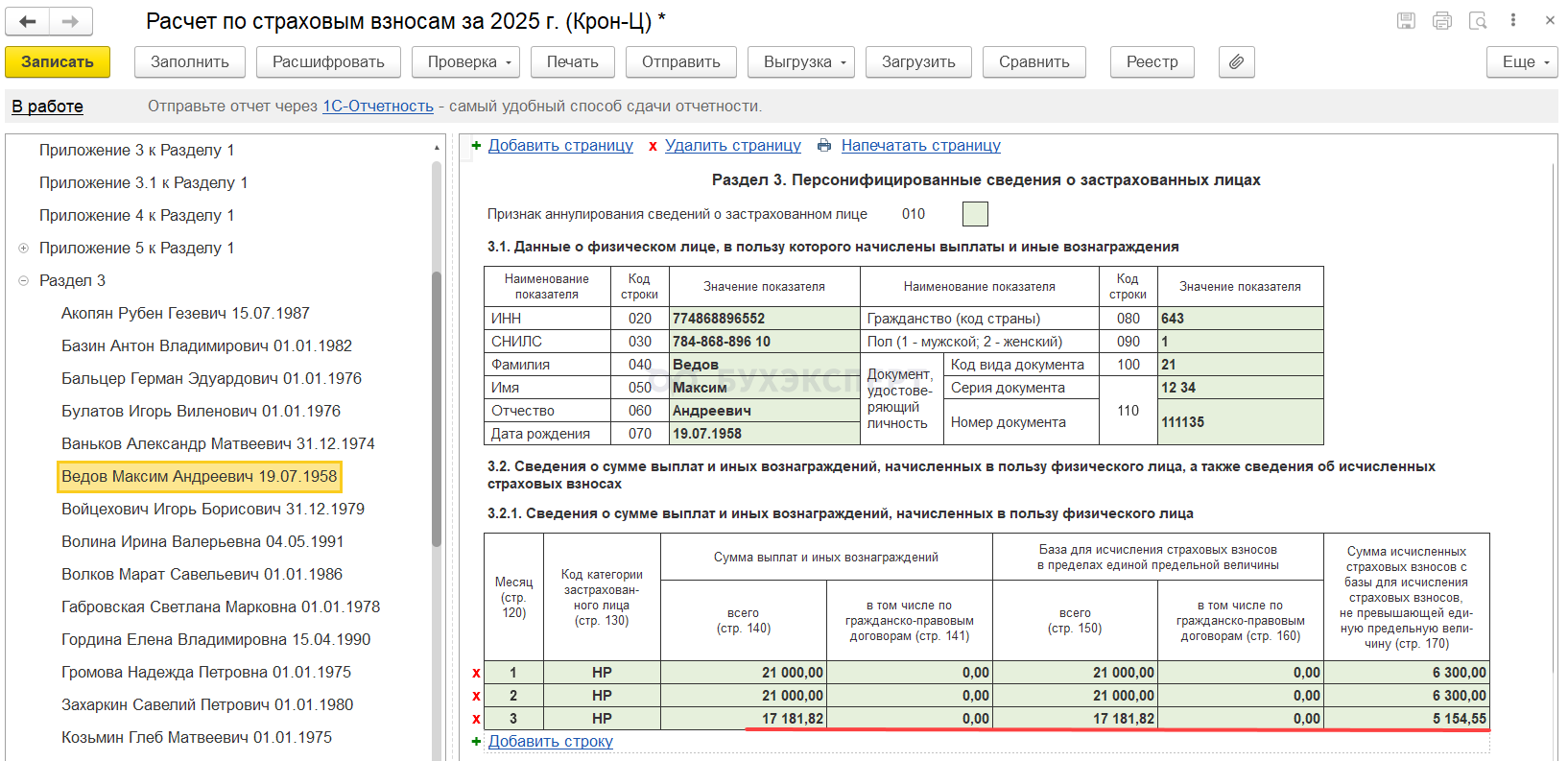

Пример 2. Зарплату за декабрь выплатили в декабре 2025, в январе доходы НЕ перекрывают сторно

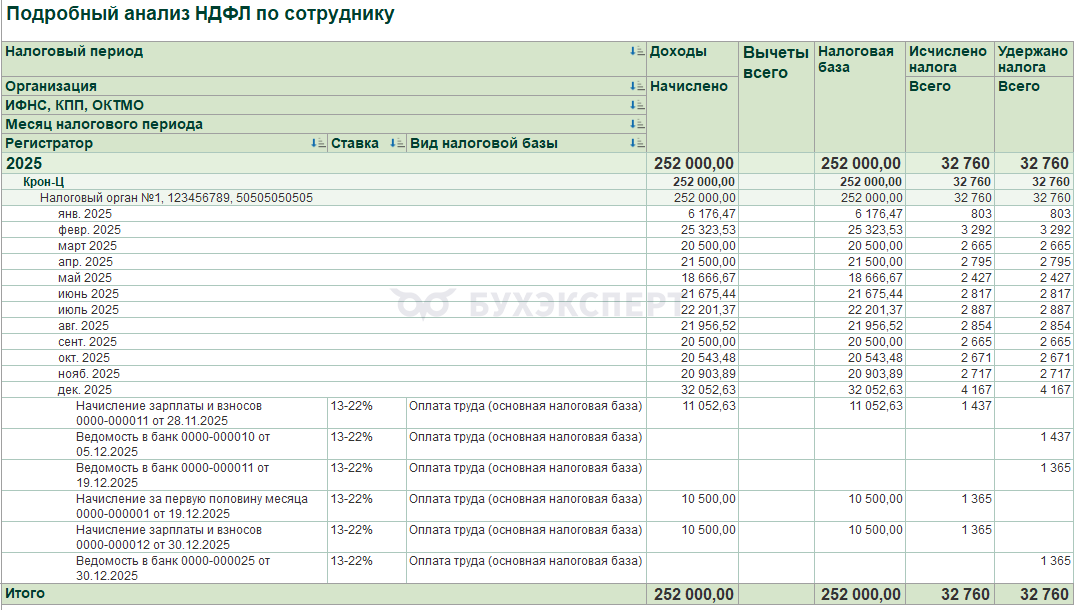

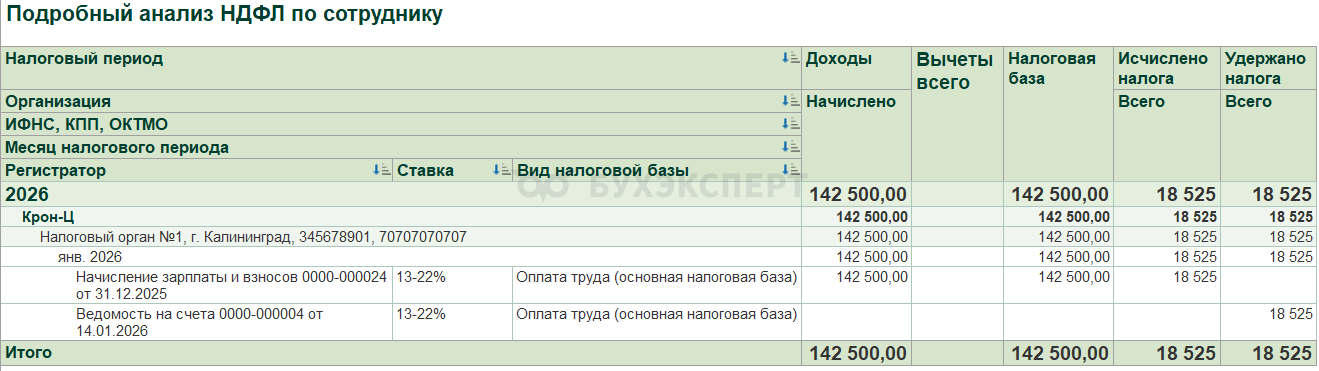

Зарплату за декабрь 2025 сотруднику Ведову М. А. выплатили 30.12.2025. В учете НДФЛ зарплата за декабрь и НДФЛ с нее отнесены к доходам 2025 года по дате выплаты. Общая сумма доходов работника в учете НДФЛ за 2025 год составила 252 000 руб., исчисленный налог 32 760 руб.

В январе выяснилось, что сотрудник болеет с 25.12.2025 и больничный еще не закрыт. Но неявку в декабре не учли, поэтому зарплату за декабрь рассчитали и выплатили в полном размере.

Создали документ Отсутствие (болезнь, прогул, неявка) и на вкладке Пересчет прошлого периода отсторнировалась часть зарплаты за декабрь 2025 в размере 3 818,18 руб.

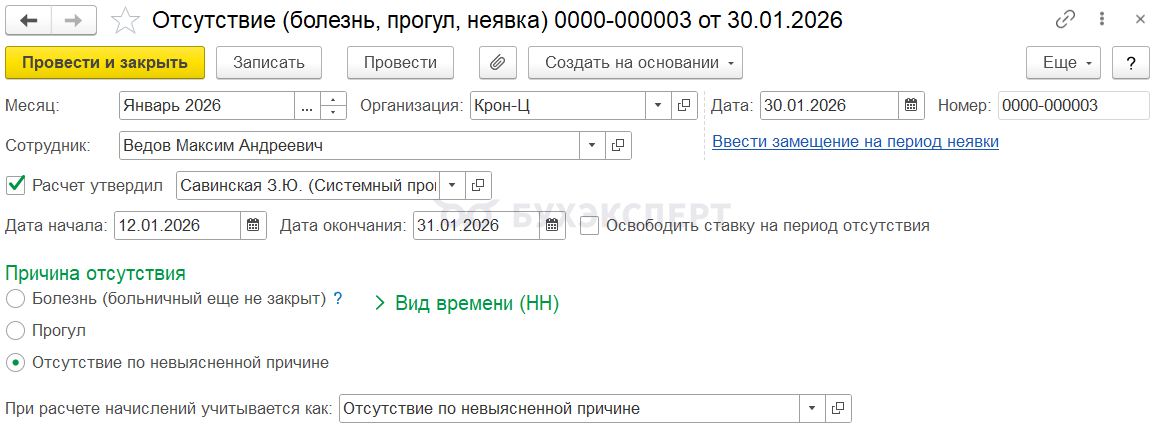

Сотрудник продолжает болеть весь январь, до конца месяца проведен документ Отсутствие (болезнь, прогул, неявка).

Разберем, как действовать в этом случае и как перерасчет отразится в учете НДФЛ и взносов.

НДФЛ

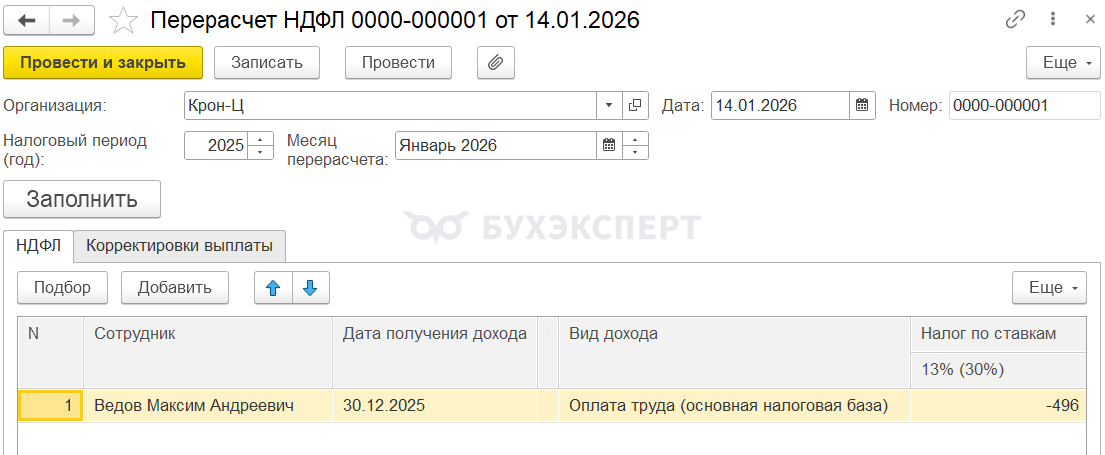

Документ Отсутствие (болезнь, прогул, неявка) сторнирует только доход за декабрь в сумме 3 818,18 руб., но не пересчитывает НДФЛ. Поэтому создадим документ Перерасчет НДФЛ, чтобы сторнировать налог.

- Месяц документа – Январь 2026

- Налоговый период – 2025

При автоматическом заполнении сторнируется НДФЛ в размере 496 руб.

- 3 818,18 (сторно зарплаты за декабрь) * 13% (ставка НДФЛ) = 496 руб.

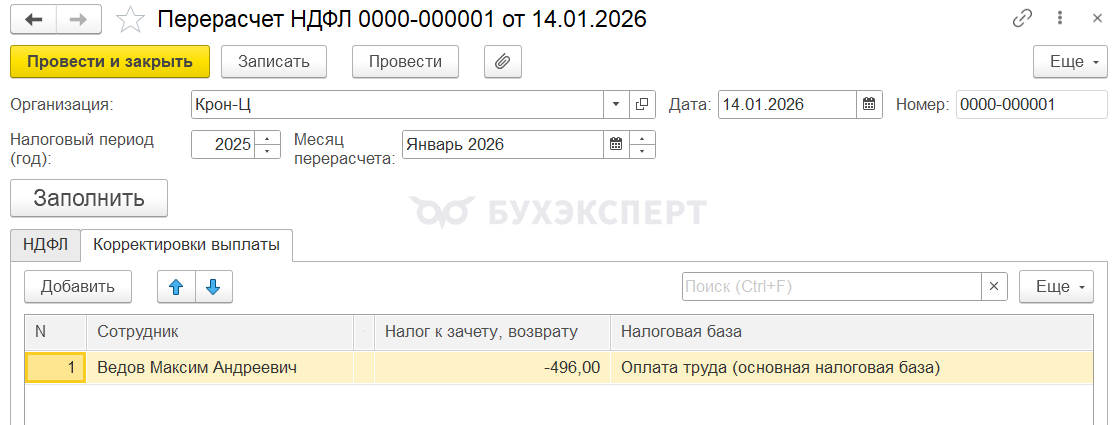

На вкладке Корректировка выплаты заполняется отрицательная сумма излишне удержанного налога.

Что такое поле Корректировка выплаты и почему оно обязательно должно быть заполнено при наличии отрицательного НДФЛ – читайте в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

Так как зарплата за декабрь была выплачена в декабре 2025, сторно части декабрьской зарплаты и налог с нее отразится в учете НДФЛ в 2025 году. В Подробном анализе НДФЛ в декабре 2025 мы видим:

- Сторно дохода в размере 3 818,18 руб.

- Сторно НДФЛ с этого дохода – 496 руб.

Образуется излишне удержанный налог за 2025 год в размере 496 руб.

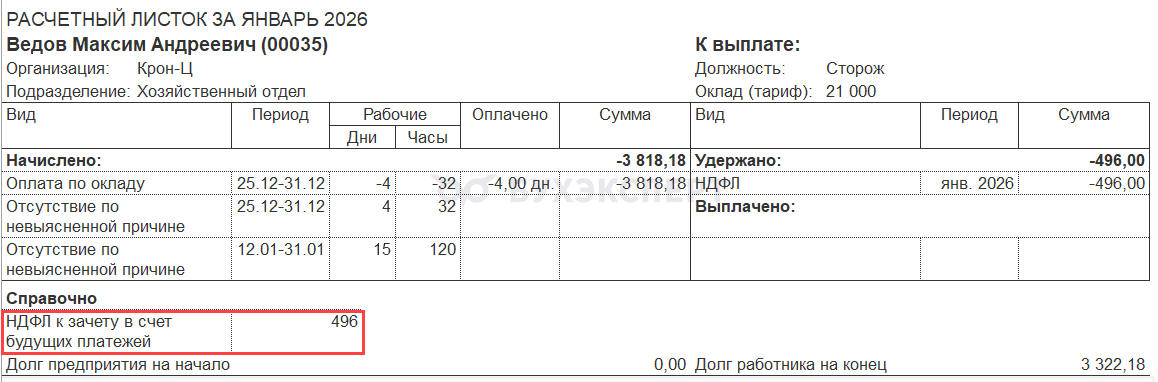

Этот налог отразится в расчетном листке сотрудника за январь 2026.

Зачесть излишне удержанный НДФЛ с зарплаты за декабрь, которая была выплачена в декабре 2025, в 2026 году нельзя. На это указывает положение п. 3 ст. 226 НК РФ. Поэтому этот налог нужно вернуть сотруднику.

Если не получится вернуть налог до сдачи 6-НДФЛ за 2025 год, излишне удержанный НДФЛ нужно будет показать в годовом отчете - Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты».

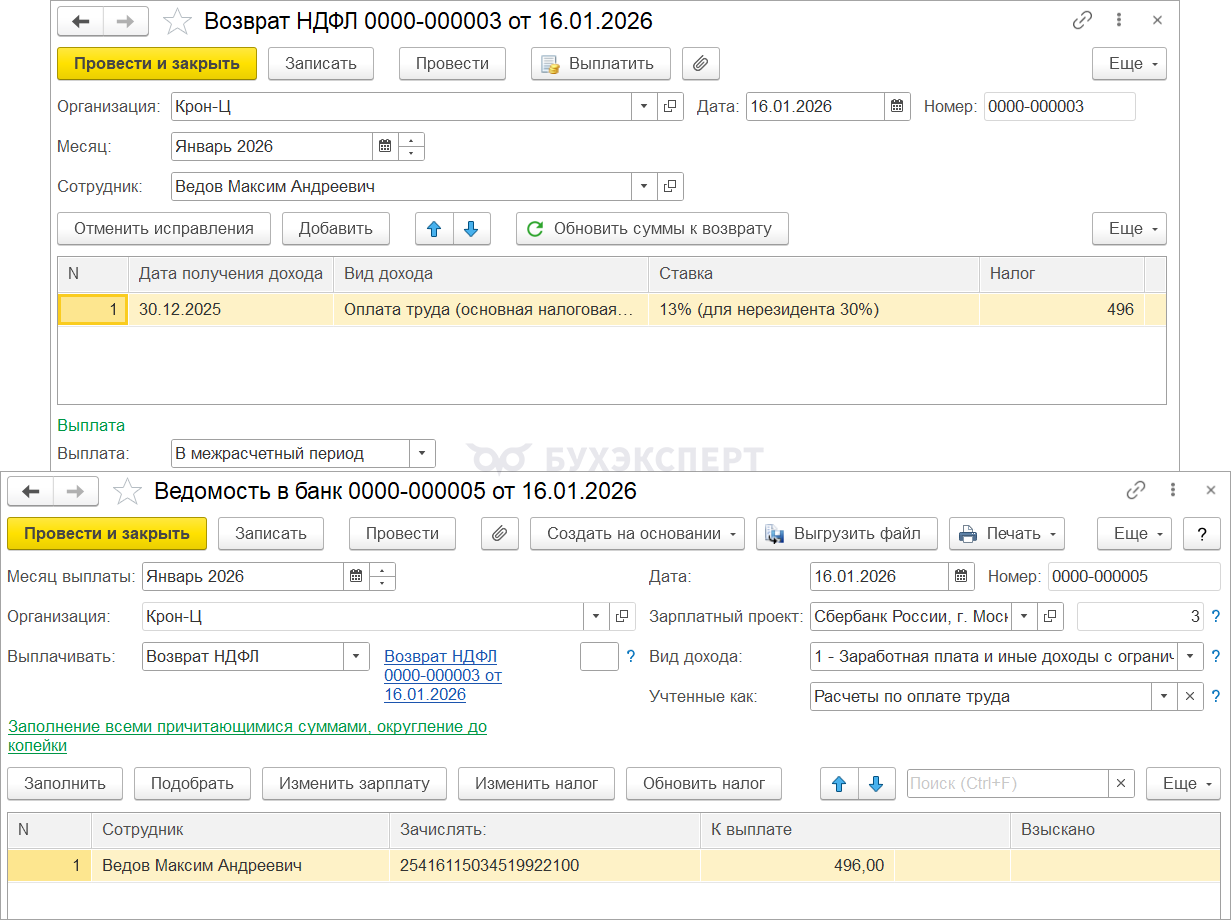

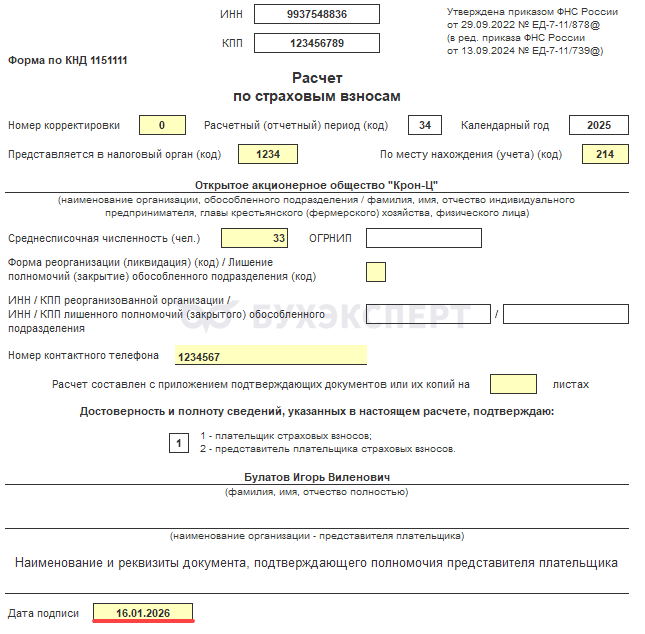

Мы возвращаем налог сотруднику. Создадим документ Возврат НДФЛ и выплатим возвращенный налог Ведомостью.

Дата возврата налога приходится на 16.01.2026 – этот день выпадает на период с 1 по 22 января. В целях уплаты налога возврат учитывается в уведомлении со сроком сдачи 26.01.2026 (перенос с 25.01.2026) и уменьшается удержанный НДФЛ со сроком уплаты 28.01.2026 на сумму возврата налога.

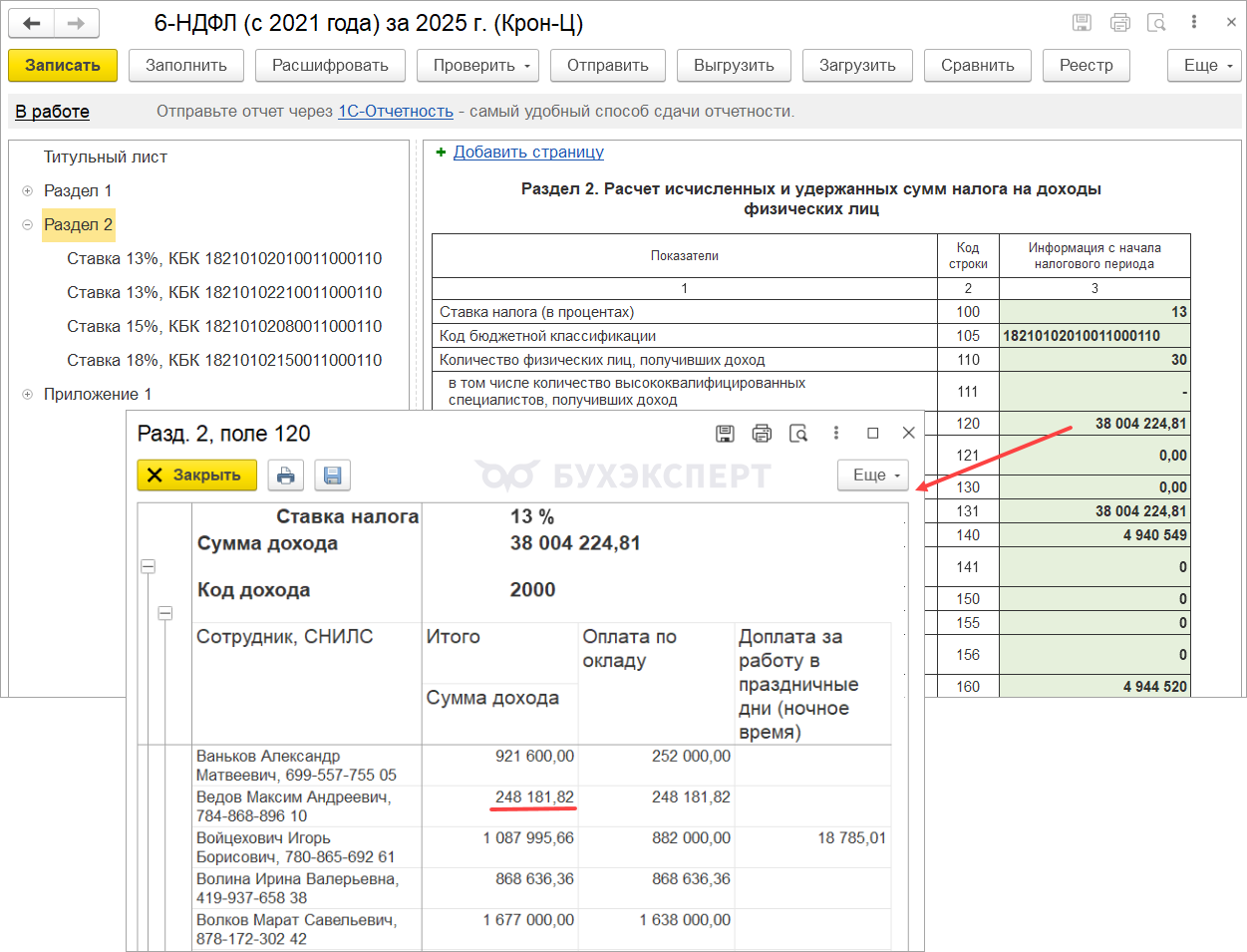

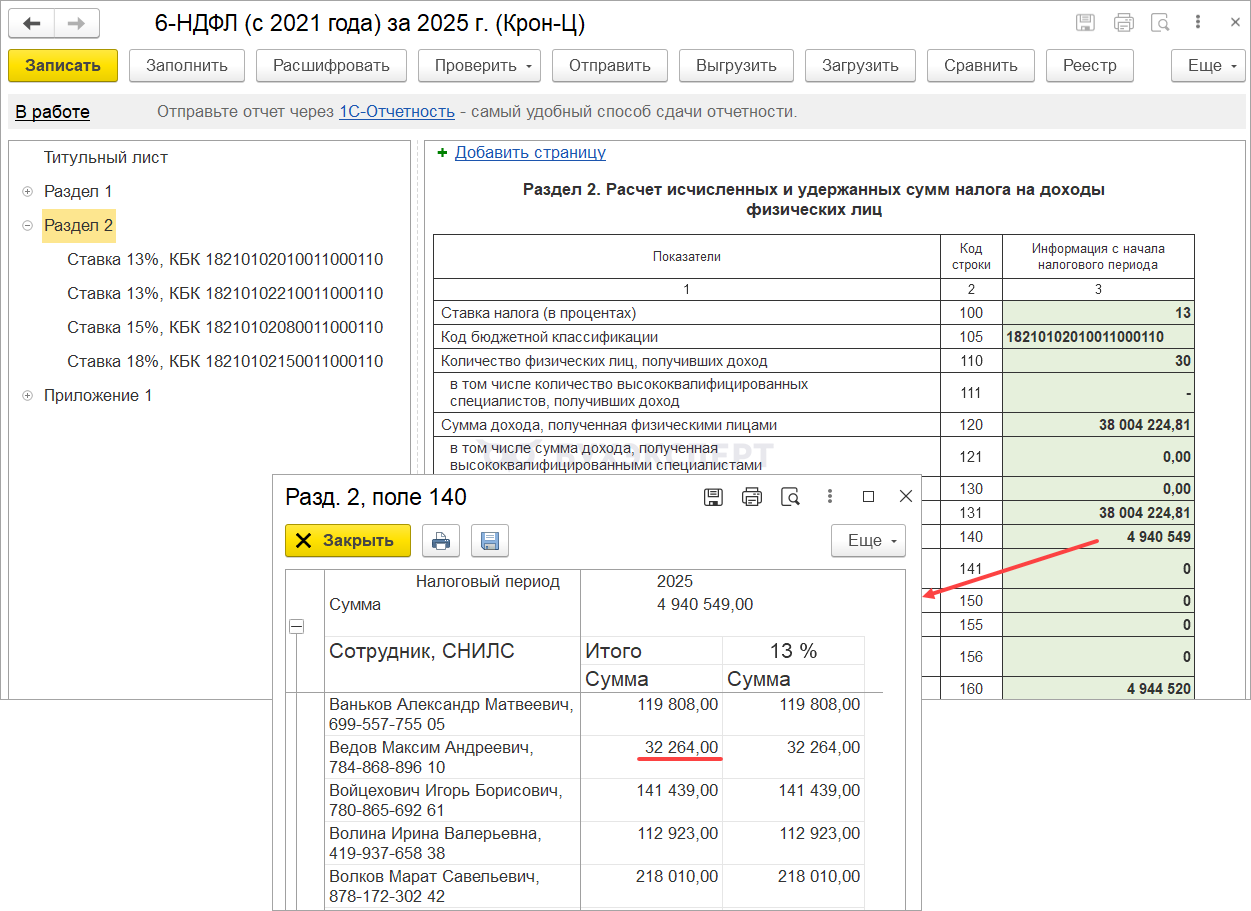

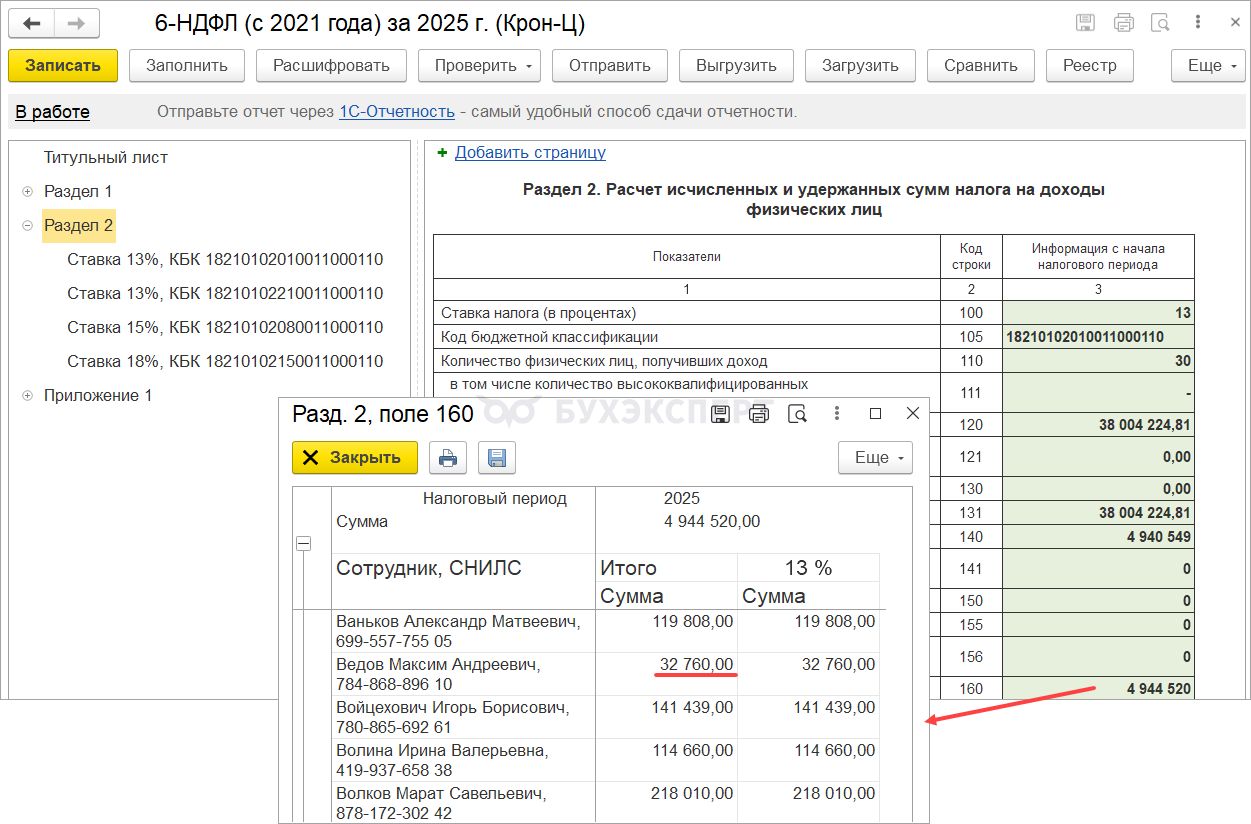

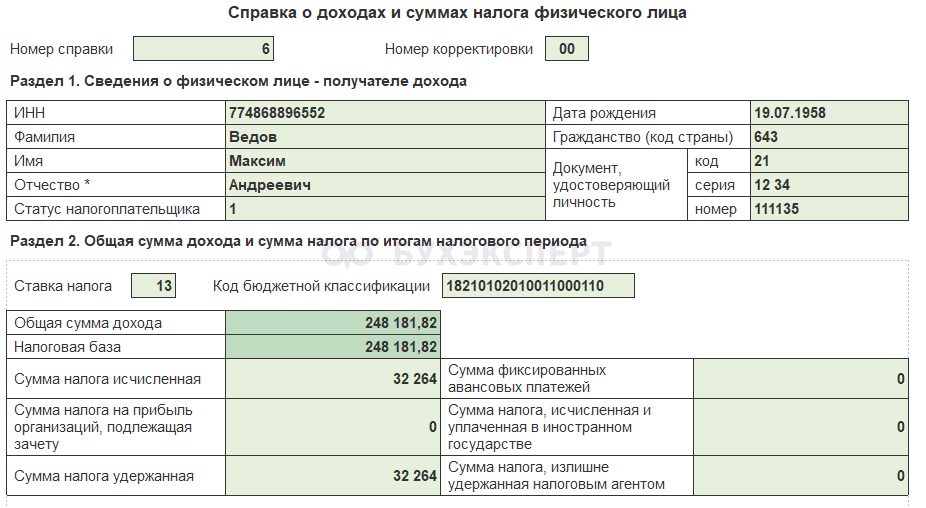

Рассмотрим, как заполнится 6-НДФЛ за 2025 год. Для этого определим суммы дохода и исчисленного НДФЛ по Ведову М. А. за 2025 год с учетом перерасчета:

- Общая сумма дохода сотрудника за 2025 год теперь составляет 248 181,82 руб.

- Исчисленный НДФЛ – 32 264 руб.

Чтобы сторно зарплаты за декабрь попало в годовой 6-НДФЛ, временно укажем на титульном листе отчета дату, равную дате конца месяца перерасчета НДФЛ - 31.01.2026.

Перед отправкой отчета дату нужно поменять на фактическую.

В Разделе 2 6-НДФЛ за 2025 год будут учтены сторно дохода и исчисленного НДФЛ:

- В стр. 120 доходы Ведова М. А. составят 248 181,82 руб.

- Исчисленный НДФЛ в стр. 140 – 32 264 руб.

Удержанный налог в стр. 160 Раздела 2 и в Разделе 1 6-НДФЛ за 2025 год не будет учитывать сторно. По стр. 160 итоговая сумма удержанного НДФЛ по Ведову М. А. за 2025 год заполнится в размере 32 760 руб.

Если исчисленный налог (стр. 140) окажется меньше удержанного (стр. 160), а удержанный налог ( стр. 180) - не заполнен, не будет соблюдено КС 1.14 - Что делать при ошибке в КС 1.14 в 6-НДФЛ. В этом случае сдаем годовой 6-НДФЛ, игнорируя ошибку. Если ФНС пришлет требование, потребуется представить пояснение.

В Приложении 1 6-НДФЛ за 2025 год все показатели будут заполнены с учетом перерасчета:

- Доход 248 181,82 руб.

- Исчисленный НДФЛ 32 264 руб.

- Удержанный НДФЛ 32 264 руб.

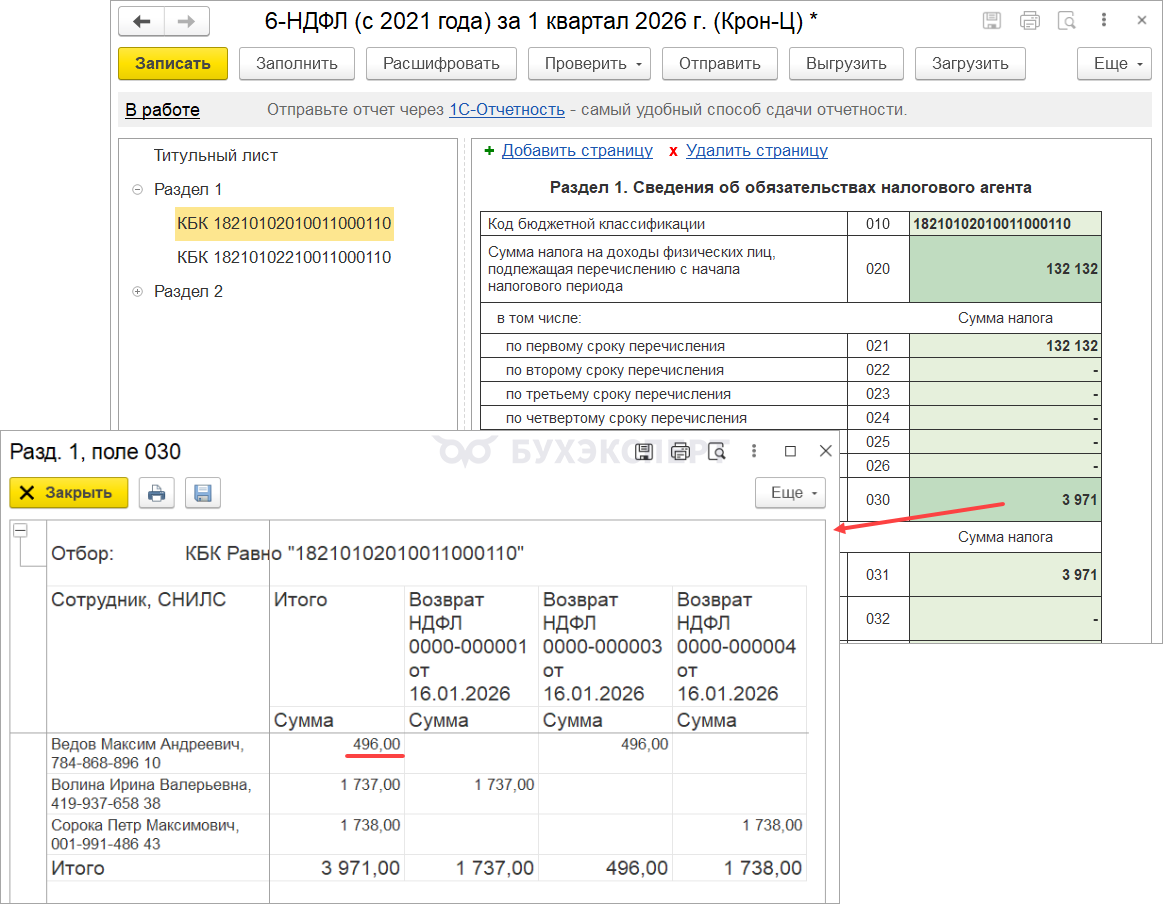

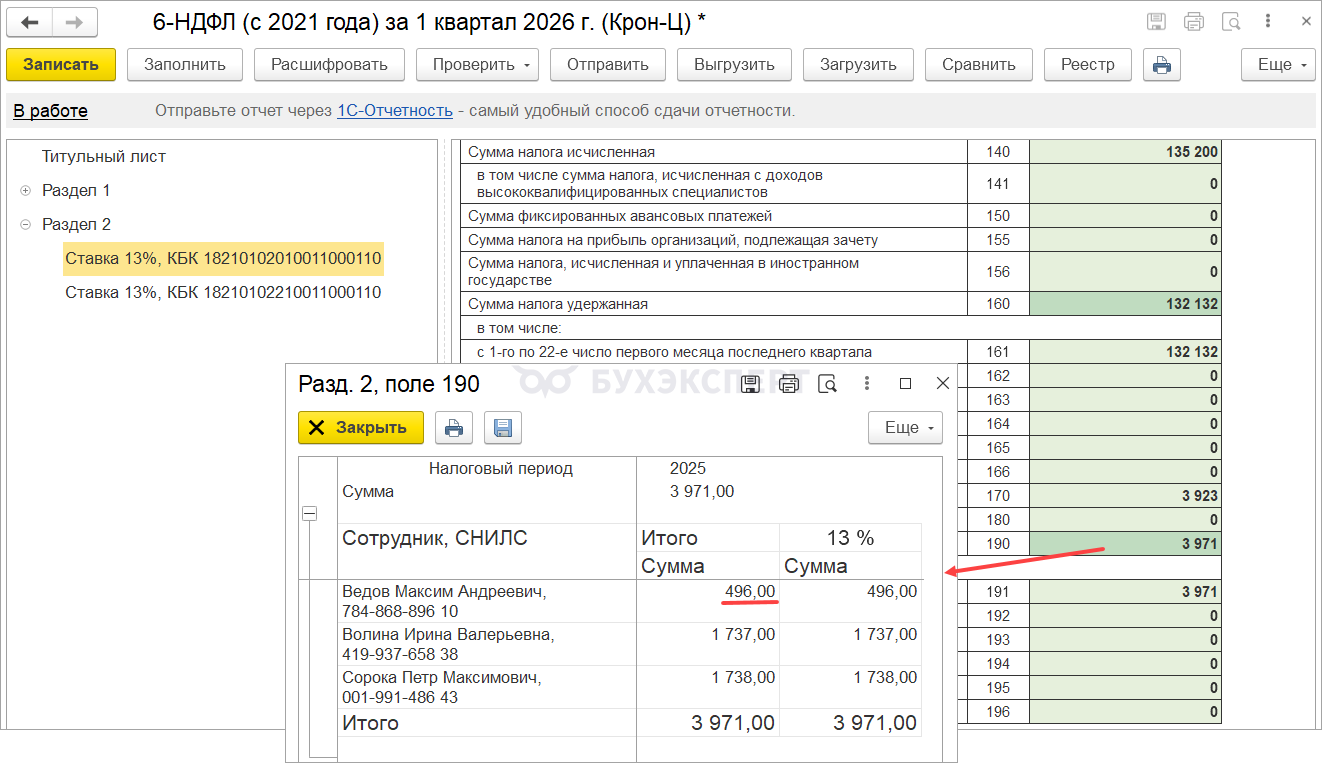

Возврат НДФЛ был произведен 16.01.2026, поэтому он отразится в Разделах 1 и 2 6-НДФЛ за 1 квартал 2026:

- В Разделе 1 возврат налога отразится в стр. 030 (общая сумма возвратов) и в стр. 031 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

- В Раздел 2 отчета он попадет в стр. 190 (общая сумма возвратов) и в стр. 191 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

Взносы

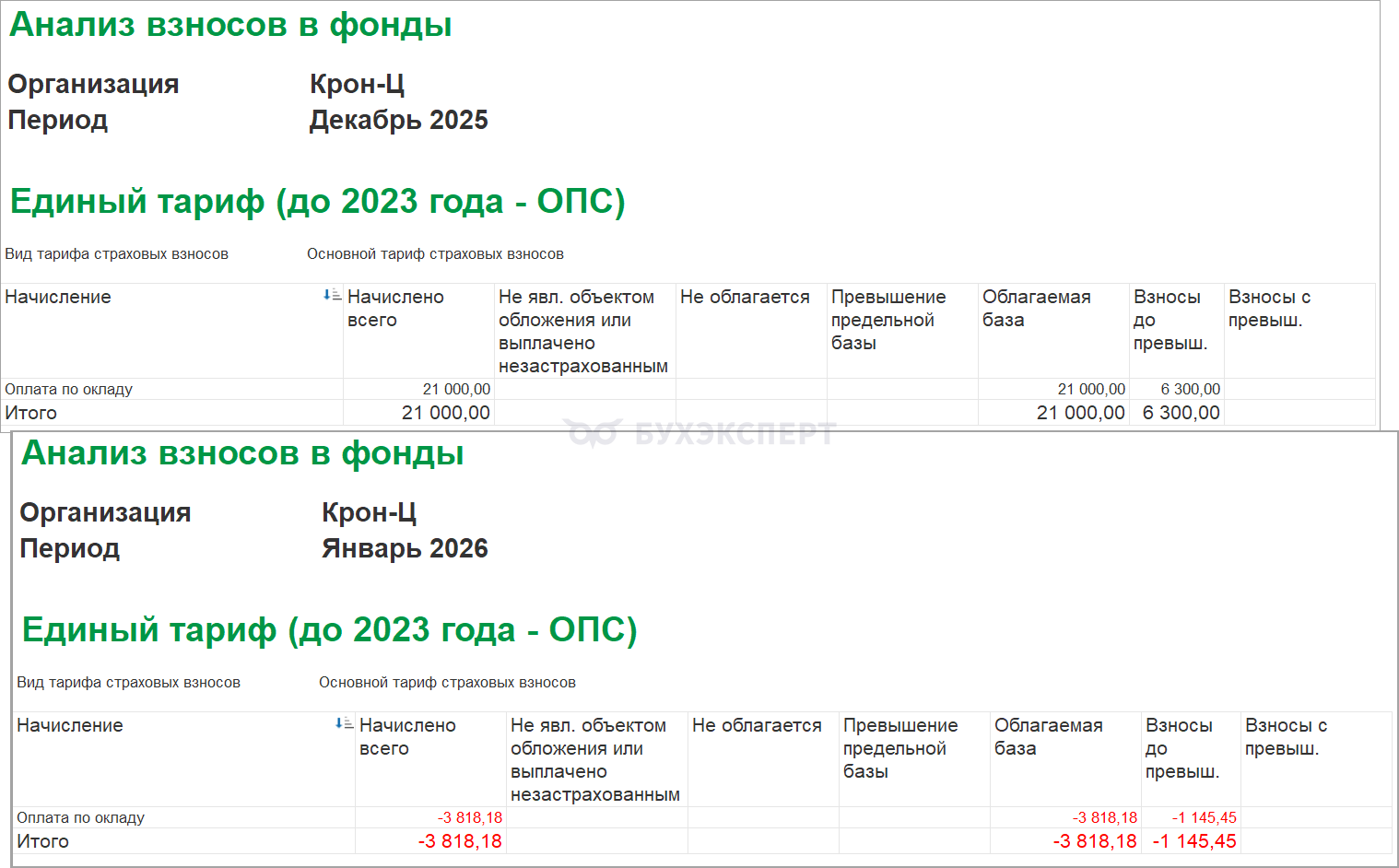

Сотрудник не работает весь январь 2026, поэтому и сумма заработка за январь 2026 не перекроет сумму сторно. По итогу месяца дохода с учетом сторно получился отрицательный и составил -3 818,18 руб.

В учете взносов по единому тарифу и на травматизм сторно отразится по-разному.

Взносы по единому тарифу

В учете взносов по единому тарифу сторно дохода и взносов отразится в декабре 2025, а сумма дохода и сумма взносов в январе 2026 будет нулевой.

В отчете Анализ взносов в фонды за декабрь 2025 ничего не меняется, сумма дохода остается такой, как было рассчитано в декабре – 21 000 руб. Сумма сторно отражается Анализе взносов в фонды в январе.

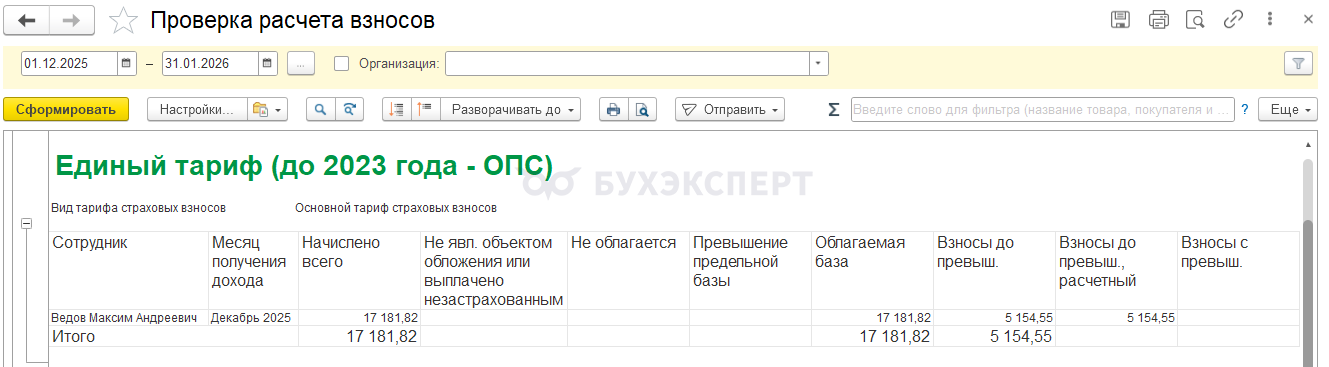

Но в отчете Проверка взносов в фонды видно, что сторно учтено в декабре 2025.

- Рассчитаем сумму дохода за декабрь с учетом сторно:

- 21 000 (доход декабря) – 3 818,18 (сторно зарплаты за декабрь) = 17 181,82 руб.

- Рассчитаем взносы за декабрь с учетом сторно:

- 6 300 (взносы, рассчитанные за декабрь) – 1 145,45 (сторно взносов) = 5 154,55 руб.

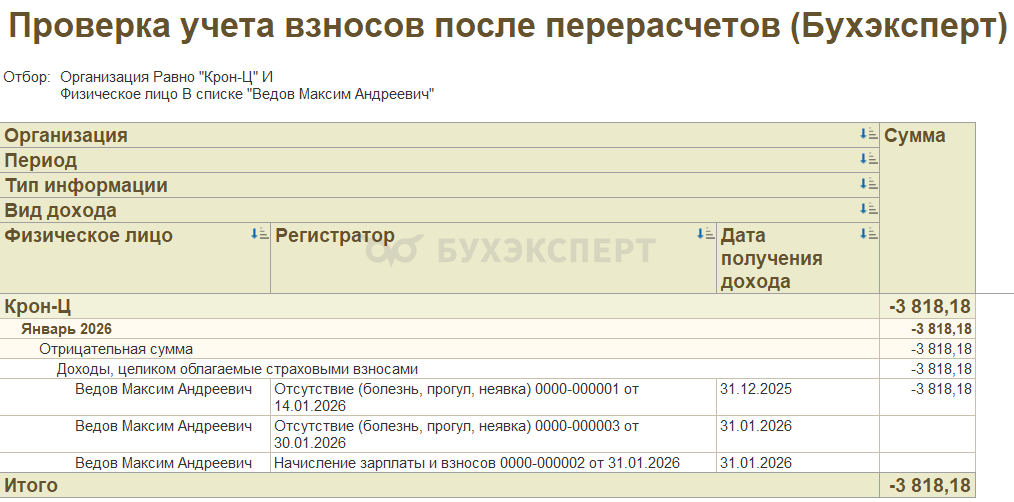

Если сформировать по сотруднику отчет Проверка учета взносов после пересчетов за январь 2026, то увидим отрицательную сумму дохода:

- Документ Отсутствие (болезнь, прогул, неявка) сторнировал доход в размере 3 818,18 руб. за декабрь 2025, но зарплата сотруднику не начислена, поэтому никакого положительного дохода нет. Это означает, что сторно дохода должно отразиться в РСВ за прошлый год.

Скачать настройки отчета можно в статье Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов.

В РСВ за 2025 год отразится сумма дохода и взносов с учетом сторно.

Чтобы отчет заполнился с учетом сторно, дата на титульном листе отчета должна быть позднее даты документа, которым сторнирован доход.

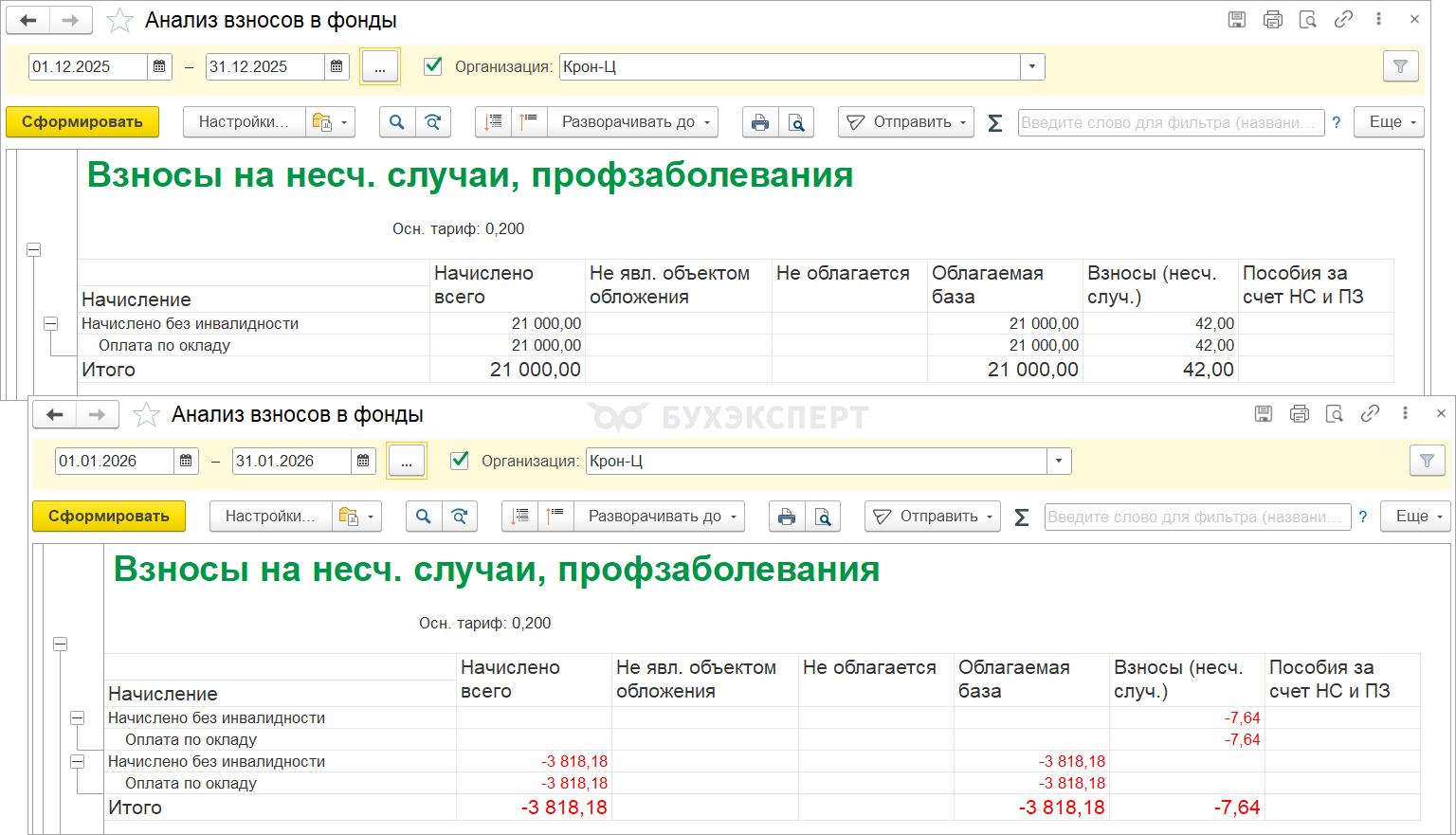

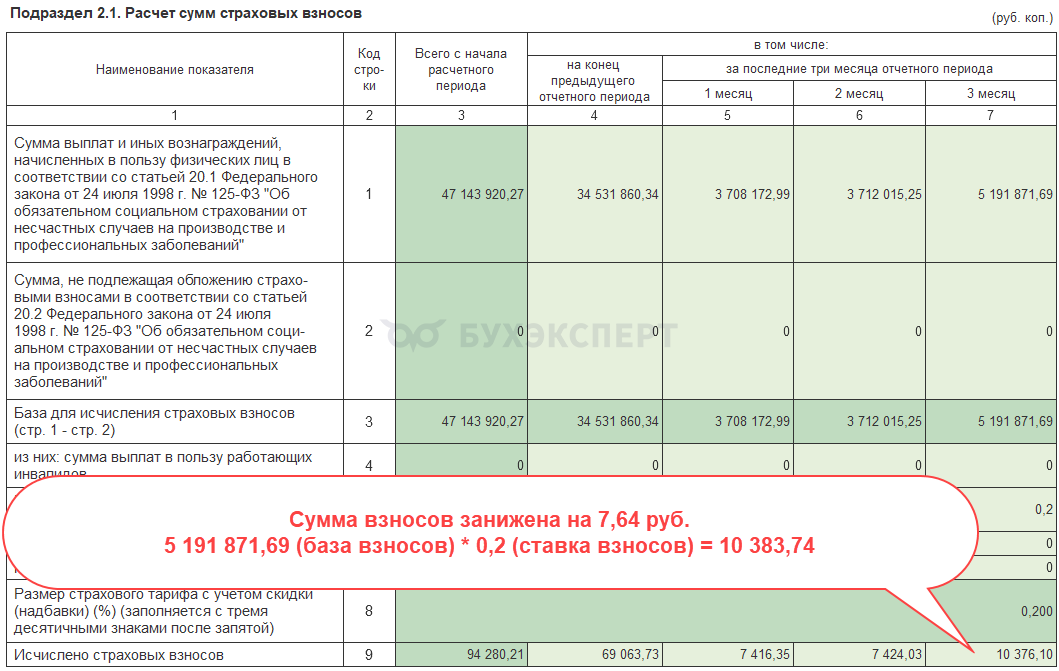

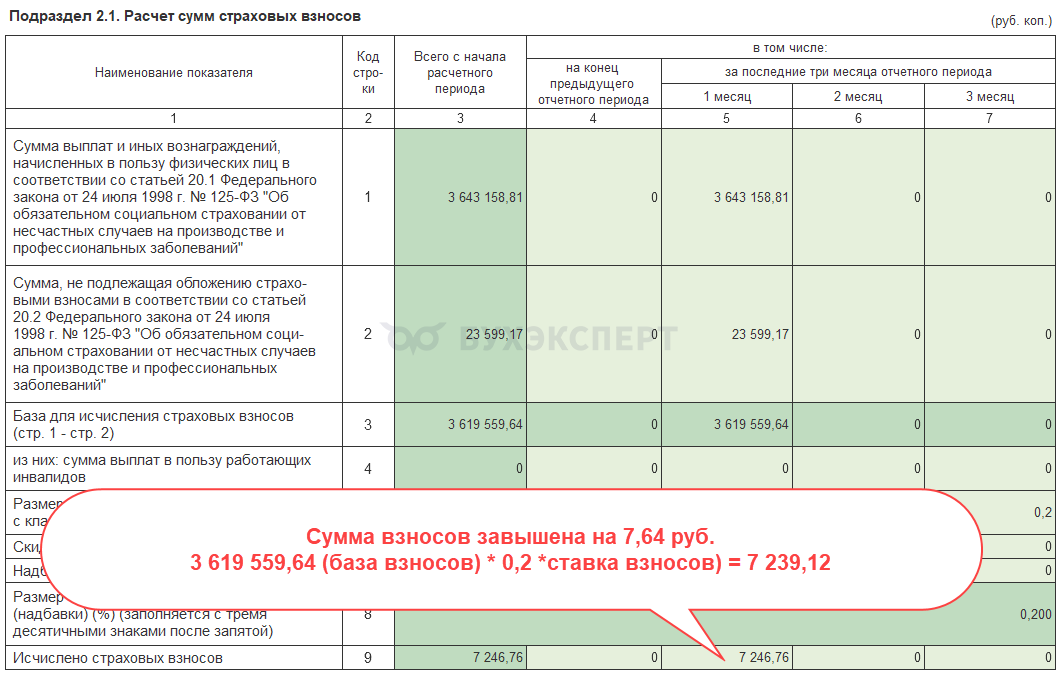

Взносы на несчастные случаи

В учете взносов на несчастные случаи перерасчет отражается также в январе:

- Сторнируется сумма дохода в размере 3 818,82 руб.

- Сторнируются взносы в размере 7,64 руб.

Сумма дохода уменьшается в ЕФС-1 Раздел 2 за 1 квартал 2026.

Но в ЗУП 3.1 есть ошибка – когда сторнируется доход за прошлый год:

- Сумма дохода сторнируется текущим месяцем (в нашем примере январем 2026) и отражается в отчете ЕФС-1 Раздел 2 за текущий отчетный период (1 квартал 2026)

- Взносы сторнируются декабрем 2025 и сторно взносов в отчет за текущий отчетный период не попадает, а попадает в отчет за 2025 год

Об этой ошибке рассказывали в статье Ошибка в ЗУП 3.1 – в Разделе 2 формы ЕФС-1 разъезжаются база и взносы, если в 2025 году сторнировали прошлогодний доход.

Из-за ошибки в отчетах за 2025 год и за 1 квартал 2026 сумма взносов не будет соответствовать сумме дохода.

- В Разделе 2 ЕФС-1 за 2025 год взносы будут ошибочно уменьшены на 7,64 руб.

- В Разделе 2 ЕФС-1 за 1 квартал 2026 год взносы будут ошибочно завышены на 7,64 руб.

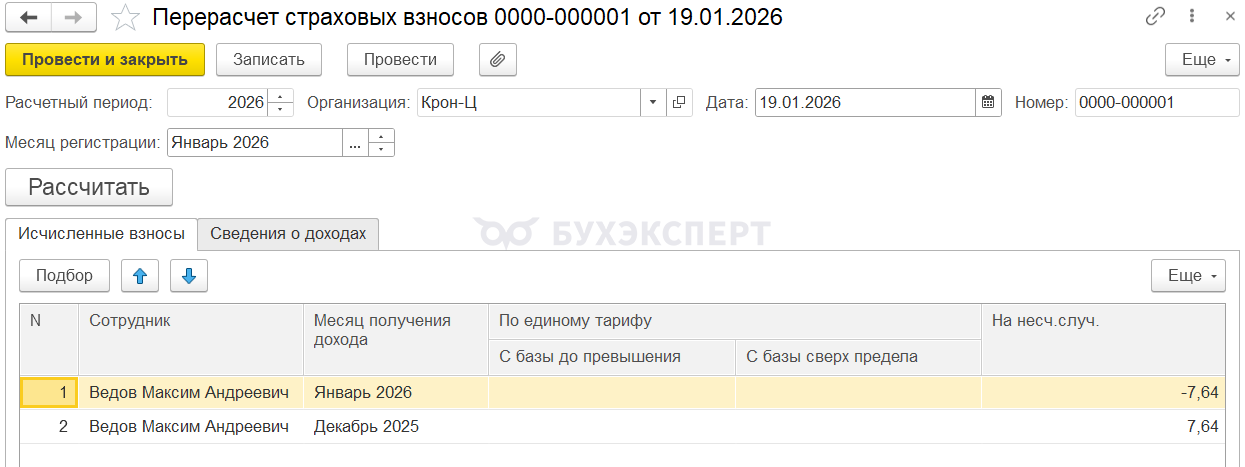

Чтобы исправить ошибку, можно создать технический документ Перерасчет страховых взносов (в разделе Налоги и взносы) и вручную увеличить сумму взносов в декабре 2025 и уменьшить в январе 2026. Это позволит избежать ручной корректировки отчета в каждом квартале.

После формирования отчета нужно отменить проведение технического документа Перерасчет страховых взносов. Если этого не сделать, программа доначислит взносы при расчете зарплаты. Перед формированием следующего отчета Перерасчет страховых взносов нужно снова провести для автоматического заполнения.

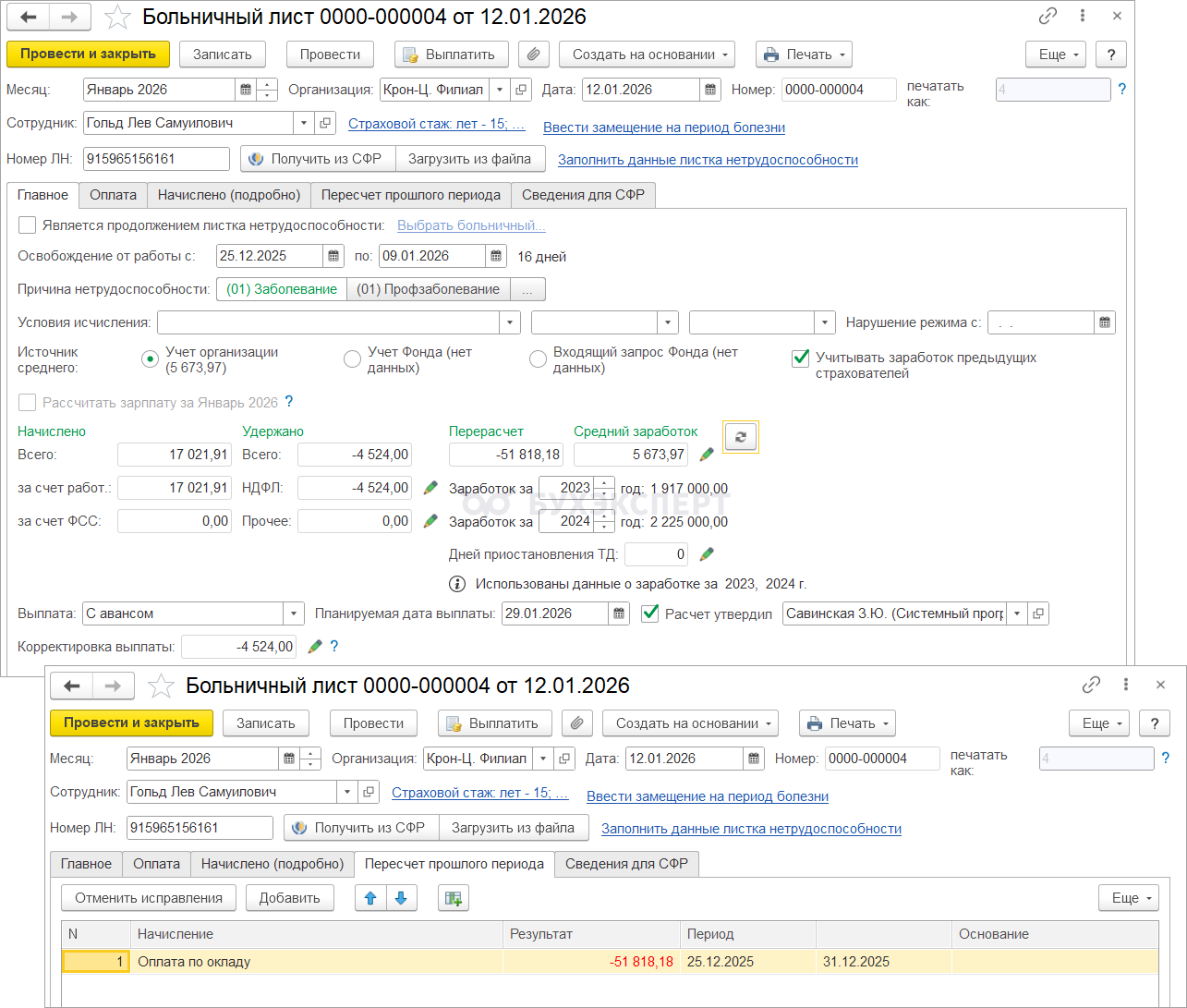

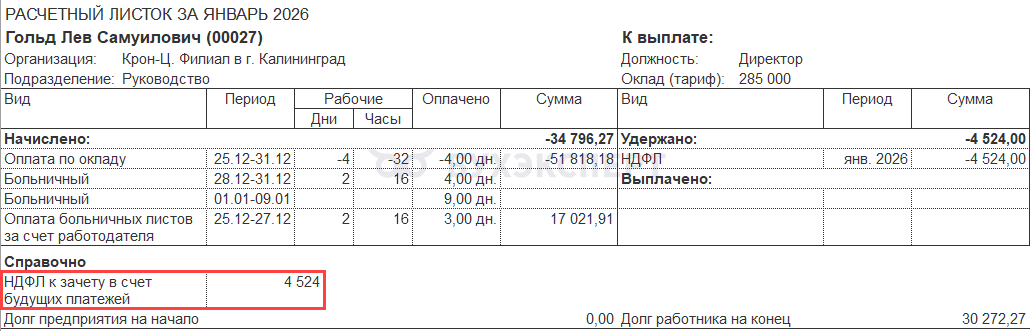

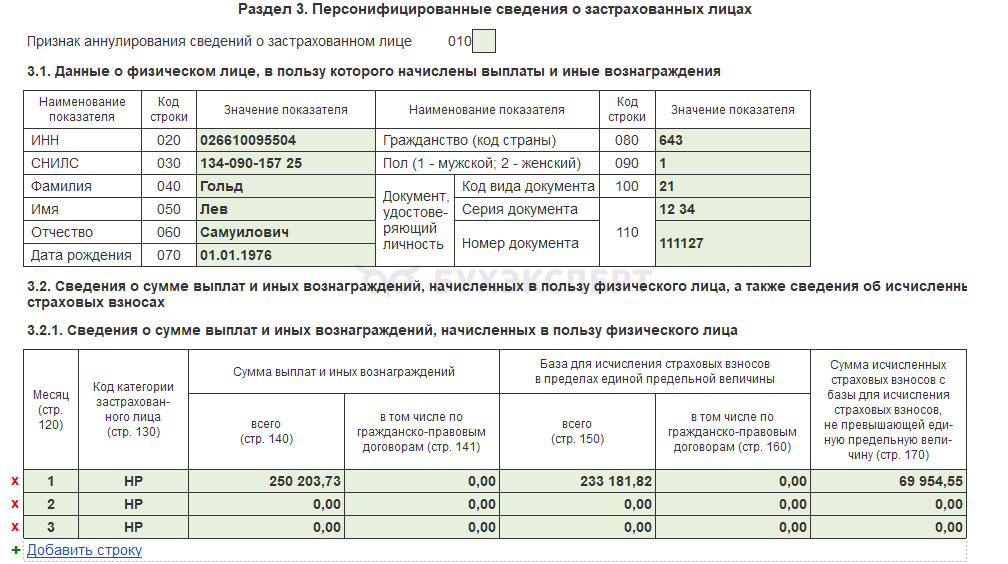

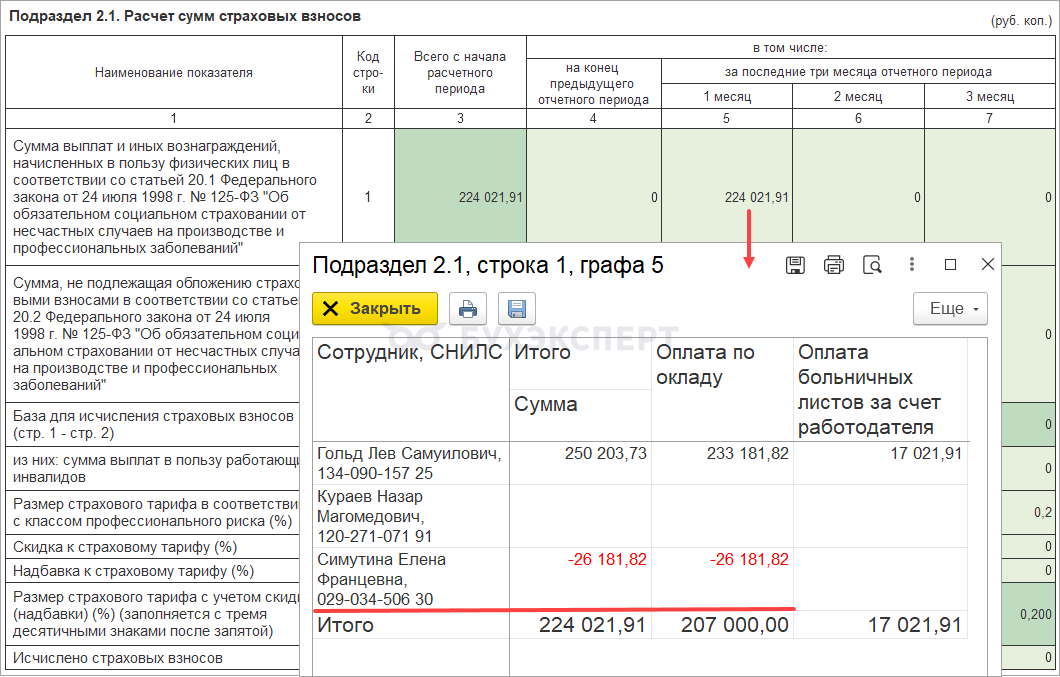

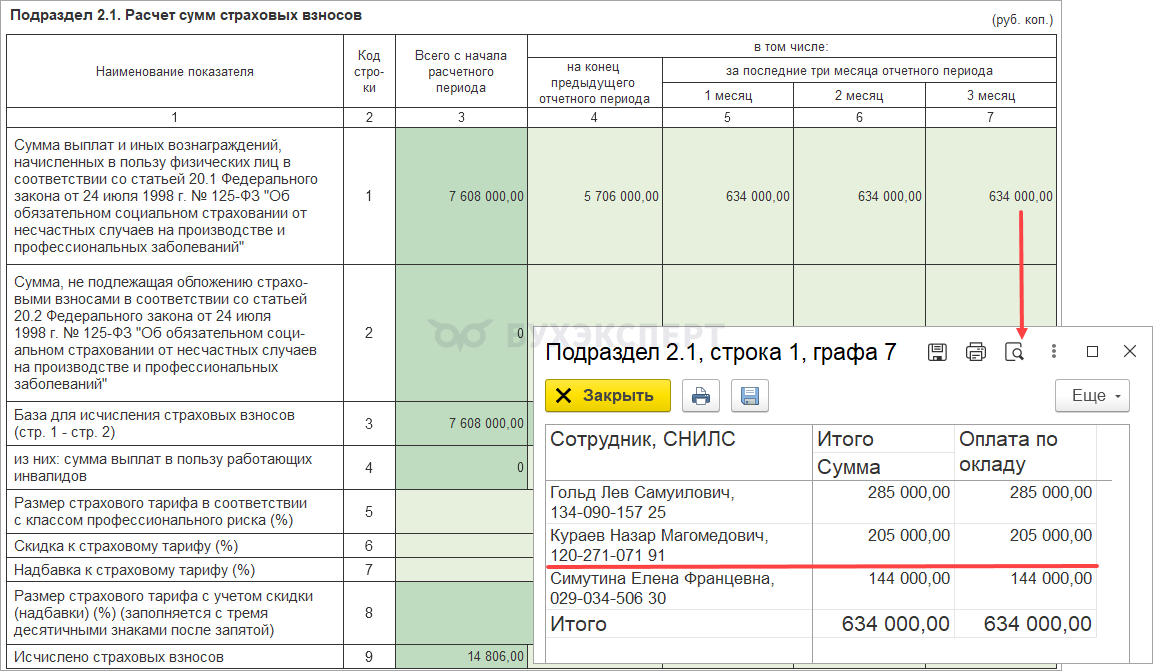

Пример 3. Зарплату за декабрь выплатили в 2026, в январе доходы перекрывают сторно

Зарплату за декабрь 2025 сотруднику Гольду Л. С. выплатили 14.01.2026. В учете НДФЛ зарплата за декабрь и НДФЛ с нее отнесены к доходам 2026 года по дате выплаты.

В январе получили Больничный лист и оказалось, что сотрудник болел с 25.12.2025. Но неявку в декабре не учли, поэтому зарплату за декабрь рассчитали и выплатили в полном размере. В документе Больничный лист сторнируется доход за декабрь 2025 и НДФЛ с него.

Разберем, как действовать в этом случае и как перерасчет отразится в учете НДФЛ и взносов.

НДФЛ

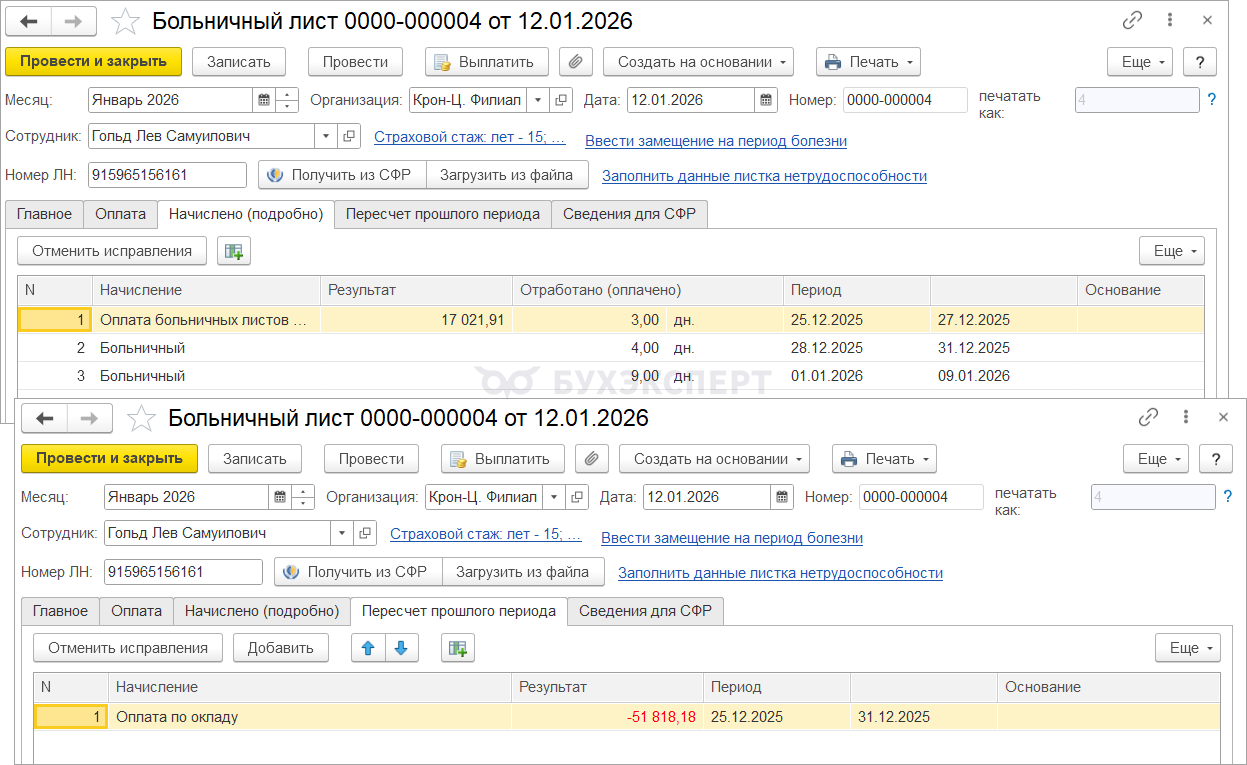

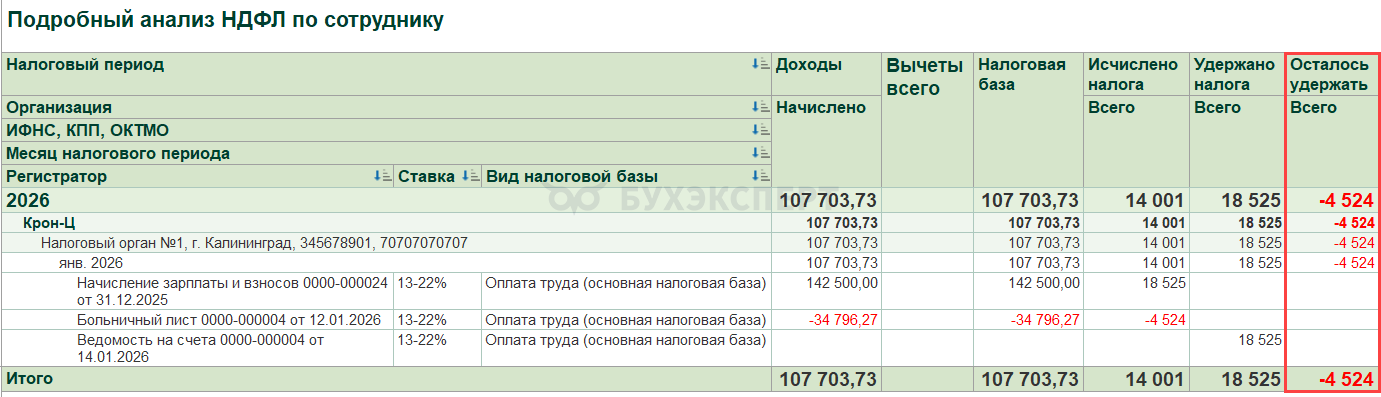

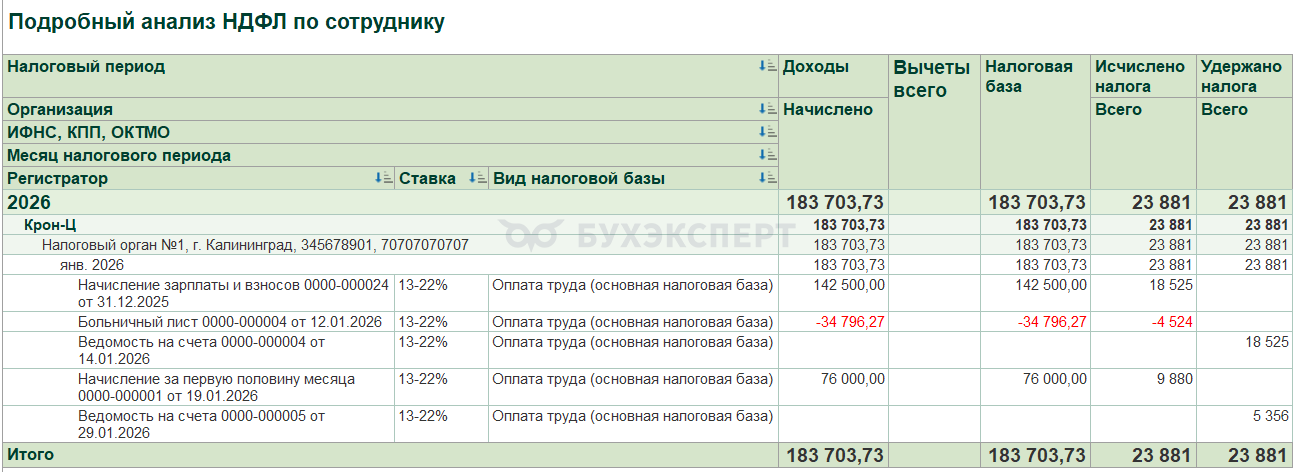

Так как зарплата за декабрь была выплачена в январе 2026, сторно части декабрьской зарплаты и налог с нее отразится в учете НДФЛ в 2026 году. На учет НДФЛ за 2025 год сторно зарплаты в этом случае не повлияет. В Подробном анализе НДФЛ в январе 2026 мы видим:

- Отрицательный доход в размере 34 796,27 руб.

- НДФЛ с этого дохода – 4 524 руб.

Отрицательная сумма дохода складывается из положительной суммы оплаты больничного и отрицательной суммы сторно оклада за декабрь.

- Сумма сторно:

- 17 021,91 (оплата больничного листа) – 51 818,18 (сторно зарплаты за декабрь) = -34 796,27 руб.

- Сумма НДФЛ:

- 34 796,27 * 13% = 4 524 руб.

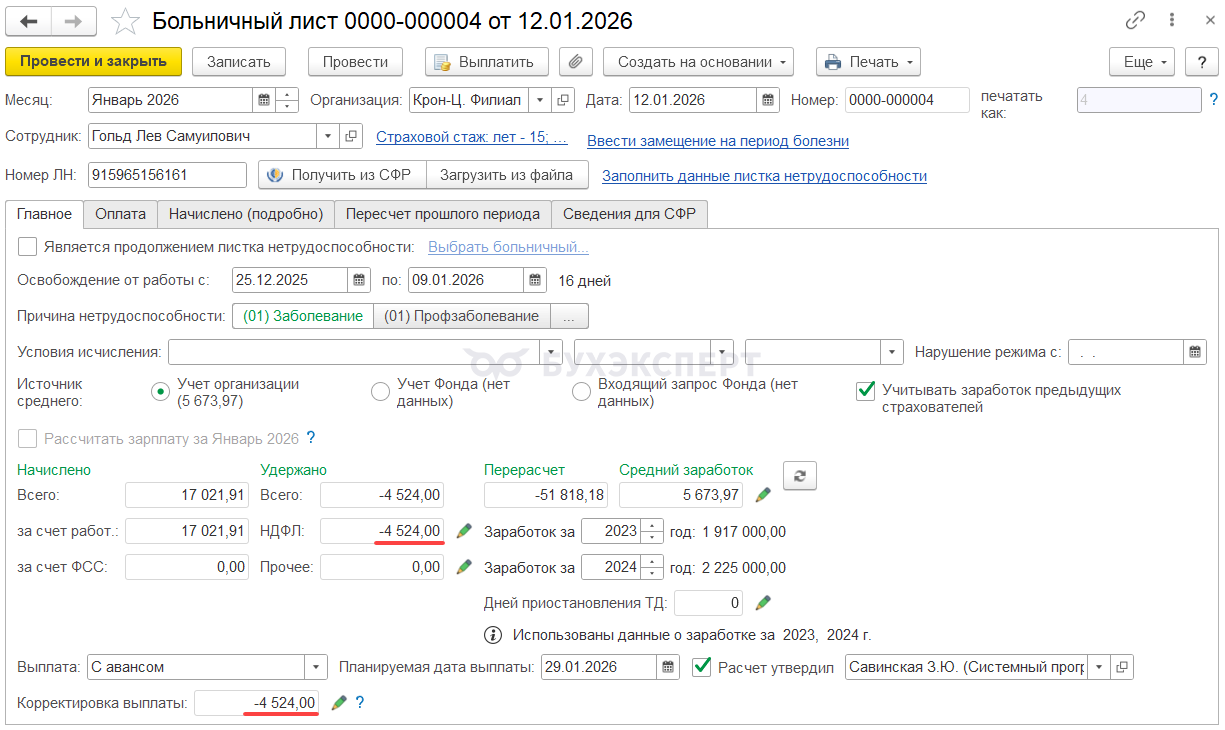

Образуется излишне удержанный налог за 2026 год в размере 4 524 руб.

Этот налог попадает в поле Корректировка выплаты в документе Больничный лист и значение корректировки равно сумме НДФЛ в документе. Излишне удержанный НДФЛ с зарплаты за декабрь, которая была выплачена в январе 2026, можно зачесть при последующих выплатах или вернуть сотруднику.

Что такое поле Корректировка выплаты и почему оно обязательно должно быть заполнено при наличии отрицательного НДФЛ – читайте в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

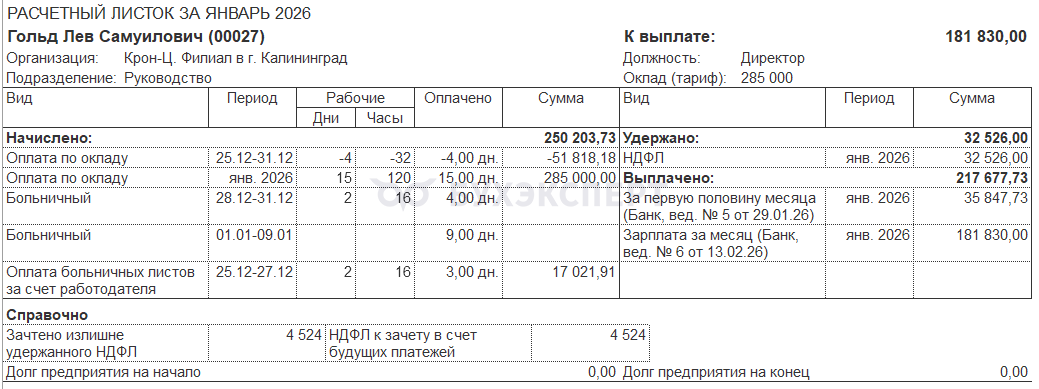

Излишне удержанный НДФЛ отразится в расчетном листке за январь 2026.

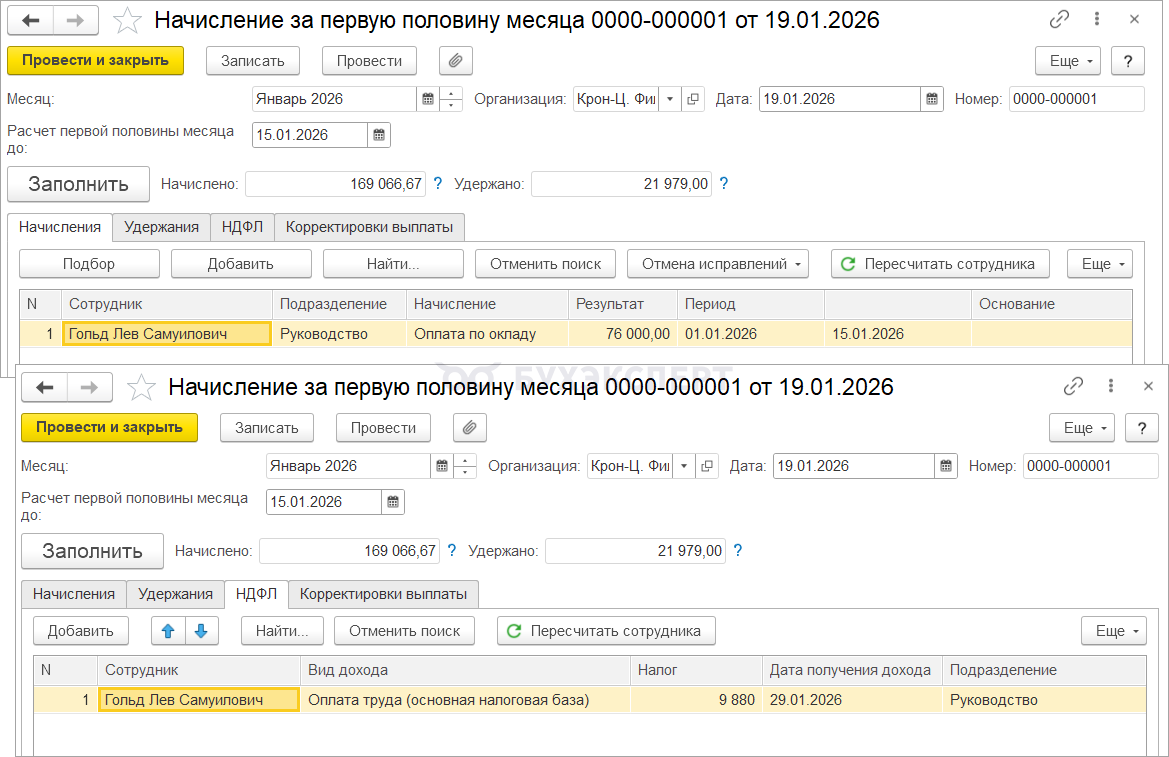

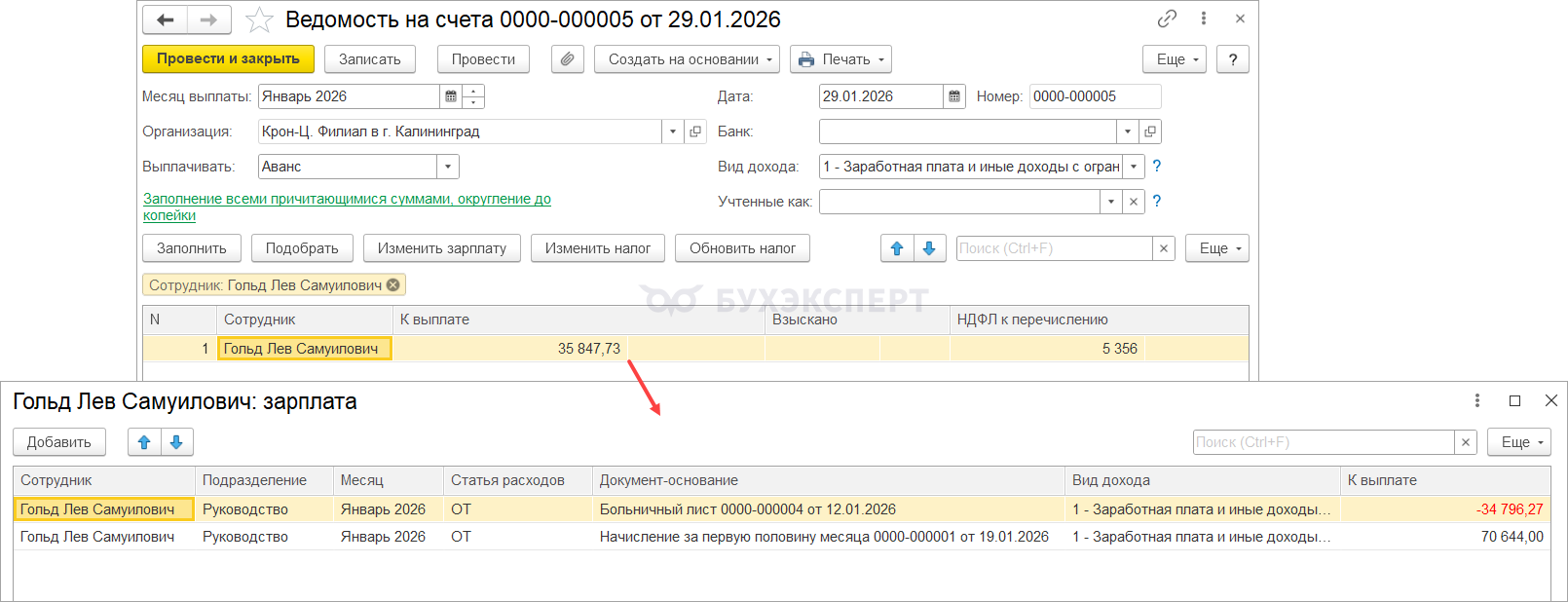

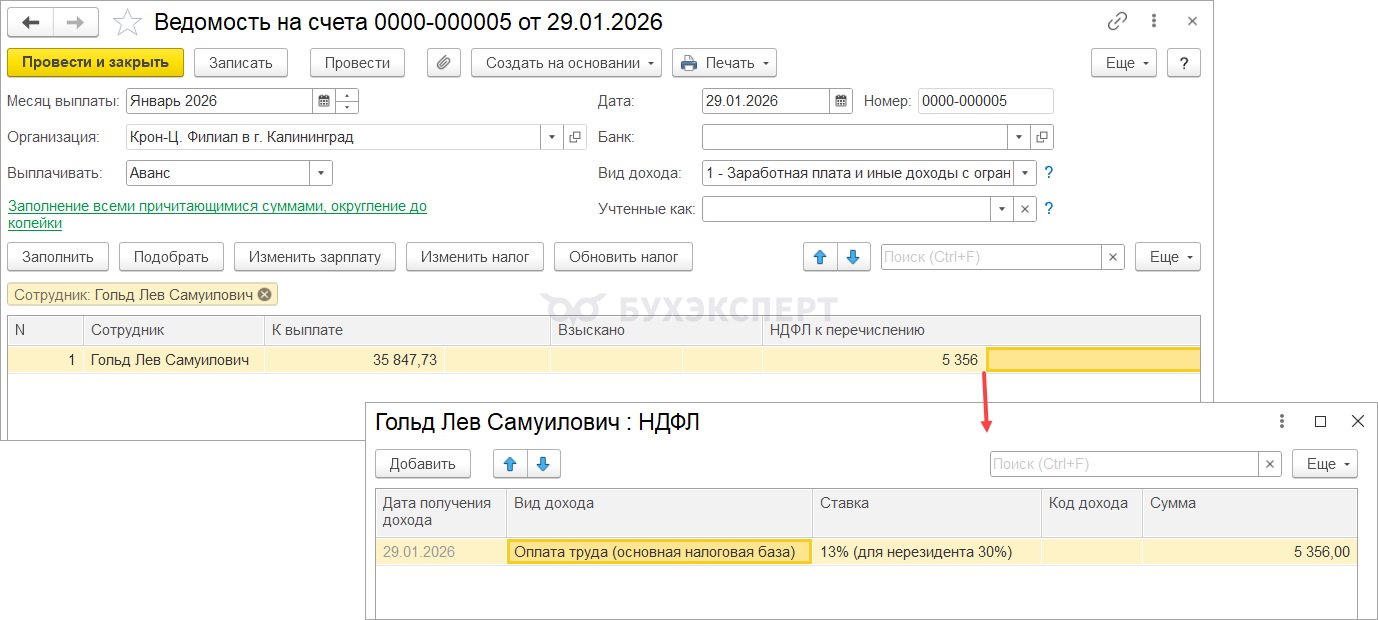

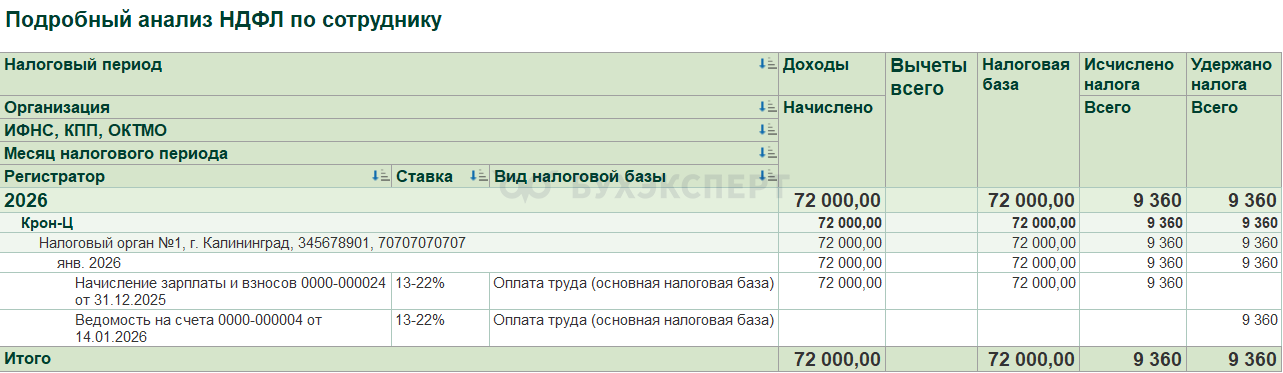

Мы будем зачитывать налог сотрудника при последующих выплатах. Рассчитаем аванс за январь.

- Сумма аванса 76 000 руб.

- НДФЛ с него 9 880 руб.

При выплате аванса автоматически удерживается сумма долга 34 796,27 руб. и зачитывается НДФЛ 4 524 руб.

Сумма выплаты по документу Начисление за первую половину месяца формируется таким образом:

- 76 000 (начислен аванс) – 9 880 (НДФЛ с аванса) + 4 524 (зачитывается НДФЛ) = 70 644 руб.

Сумма НДФЛ к перечислению формируется так:

- 9 880 (НДФЛ с аванса) – 4 524 (зачет НДФЛ) = 5 356 руб.

После выплаты аванса излишне удержанный НДФЛ будет зачтен.

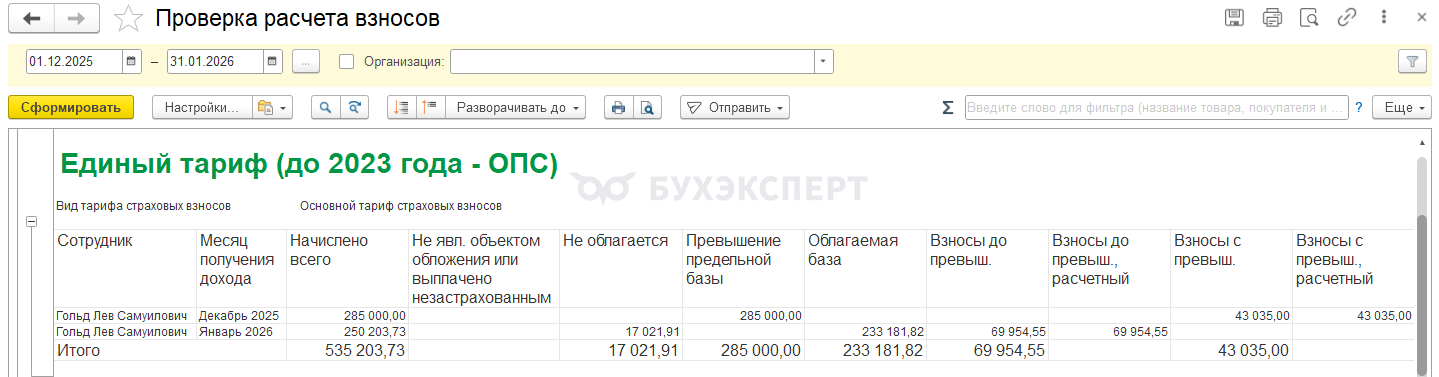

Взносы

Сотрудник работает в январе 2026, и сумма заработка превышает сумму сторно. По итогу месяца сумма дохода с учетом сторно положительная – 250 203,73 руб.

Поэтому в учете взносов сторно дохода и взносов отразится в январе 2026, а сумма дохода и сумма взносов в декабре 2025 останется без изменений.

Сформируем отчет Проверка расчета взносов за период с 01.12.2025 по 31.01.2026. В отчете видно, что сумма дохода и взносов за декабрь 2025 не изменилась, а сумма дохода за январь 2026 учитывает сумму сторно.

- Рассчитаем сумму облагаемого дохода за январь:

- 285 000 (оклад) – 51 818,18 (сторно зарплаты за декабрь) = 233 181,82 руб.

- Рассчитаем взносы за январь:

- 233 181,82 (облагаемый доход) * 30% (ставка взносов) = 69 954,55 руб.

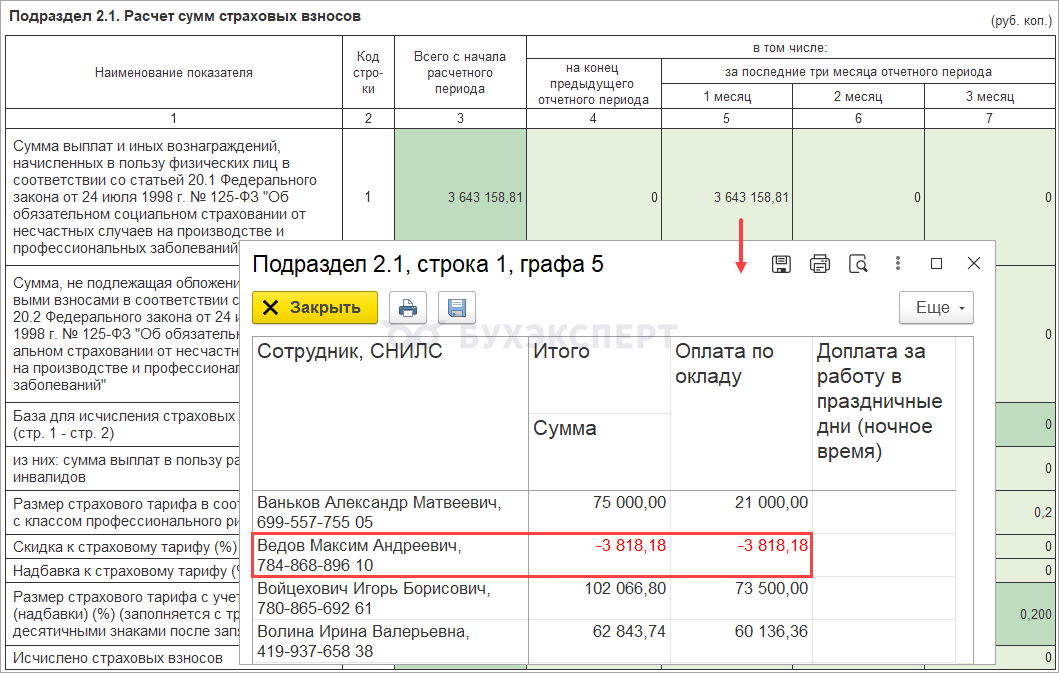

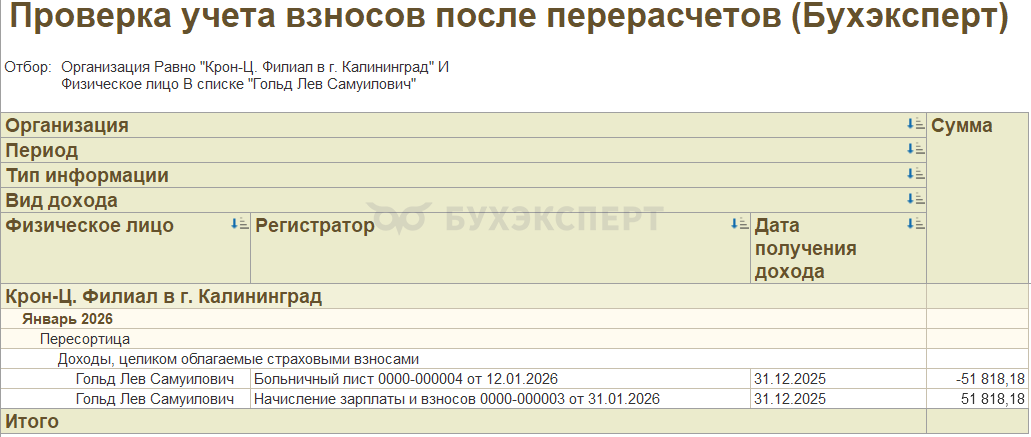

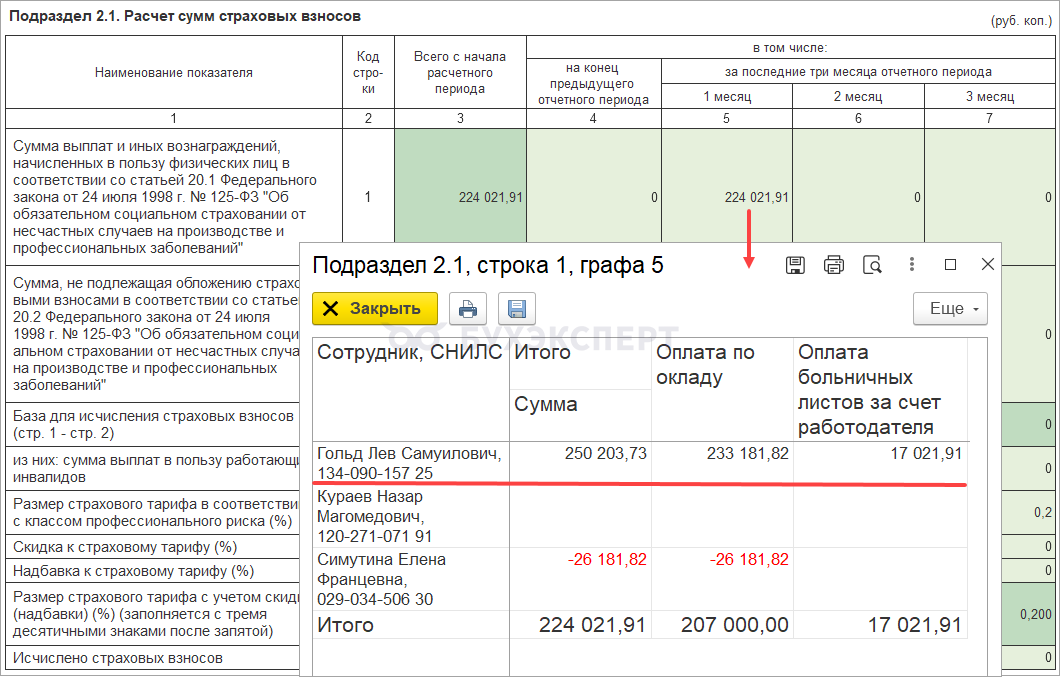

Если сформировать по сотруднику отчет Проверка учета взносов после пересчетов за январь 2026, то увидим пересортицу по документам:

- Документ Больничный лист сторнировал доход в размере 51 818,18 руб. за декабрь 2025

- Документ Начисление зарплаты и взносов за январь исправил учет и доначислил сумму дохода в той же сумме. В целом перерасчет = 0, поэтому корректировка прошлого периода не требуется.

Скачать настройки отчета можно в статье Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов.

В РСВ за 1 квартал 2026 отразится сумма дохода с учетом сторно и взносы с этой суммы.

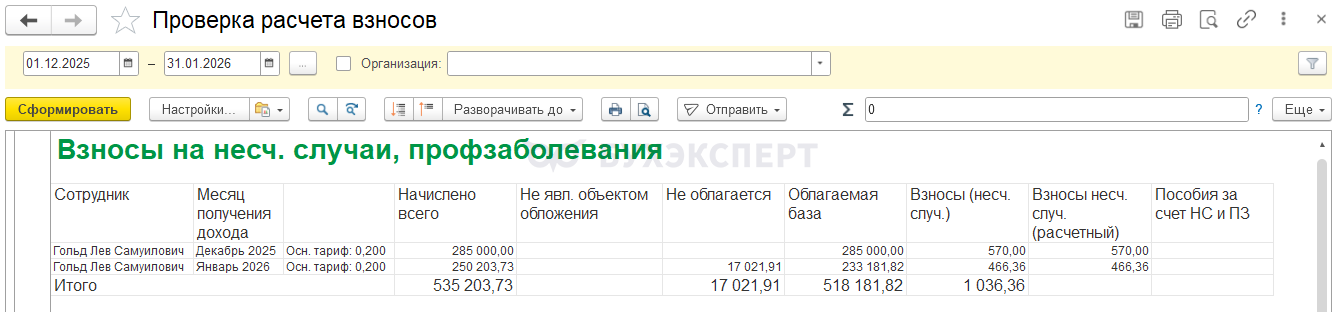

В учете взносов на несчастные случаи перерасчет отражается также в январе. Взносы за январь рассчитываются с учетом суммы сторно оклада.

- Рассчитаем сумму дохода за январь:

- 285 000 (оклад) – 51 818,18 (сторно зарплаты за декабрь) = 233 181,82 руб.

- Рассчитаем взносы за январь:

- 233 181,82 (облагаемый доход) * 0,2% (ставка взносов) = 466,36 руб.

В Разделе 2 ЕФС-1 сторно дохода отразится в 1 квартале 2026 года.

Взносы будут учтены с учетом сторно дохода.

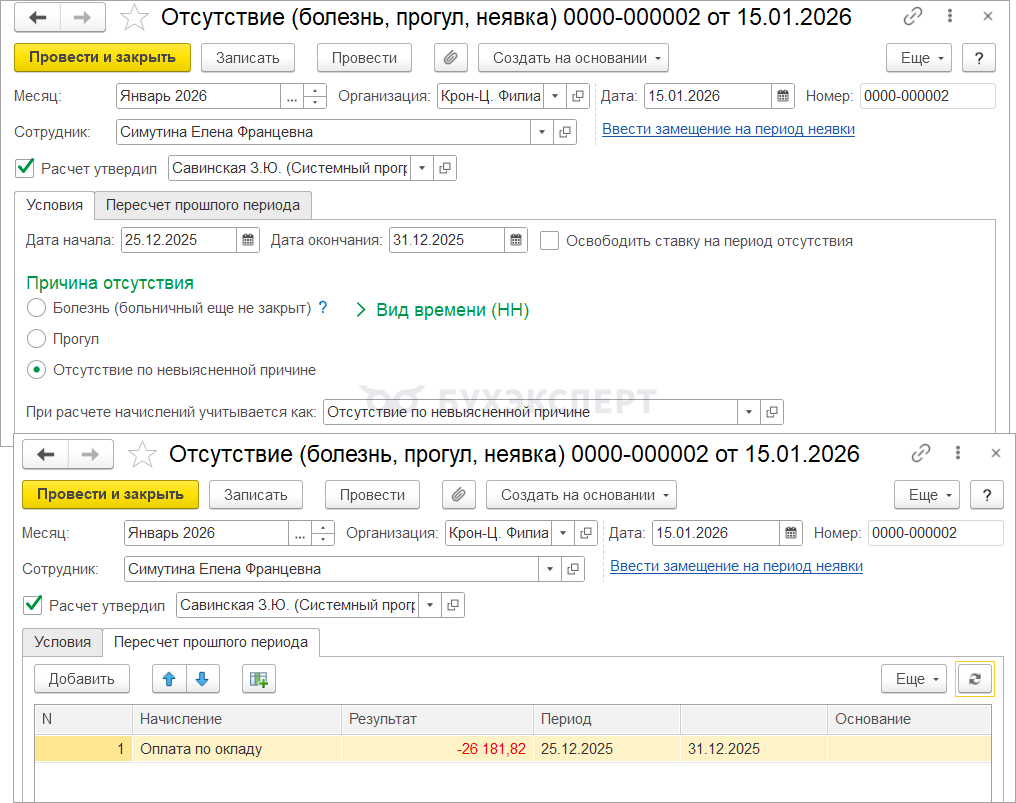

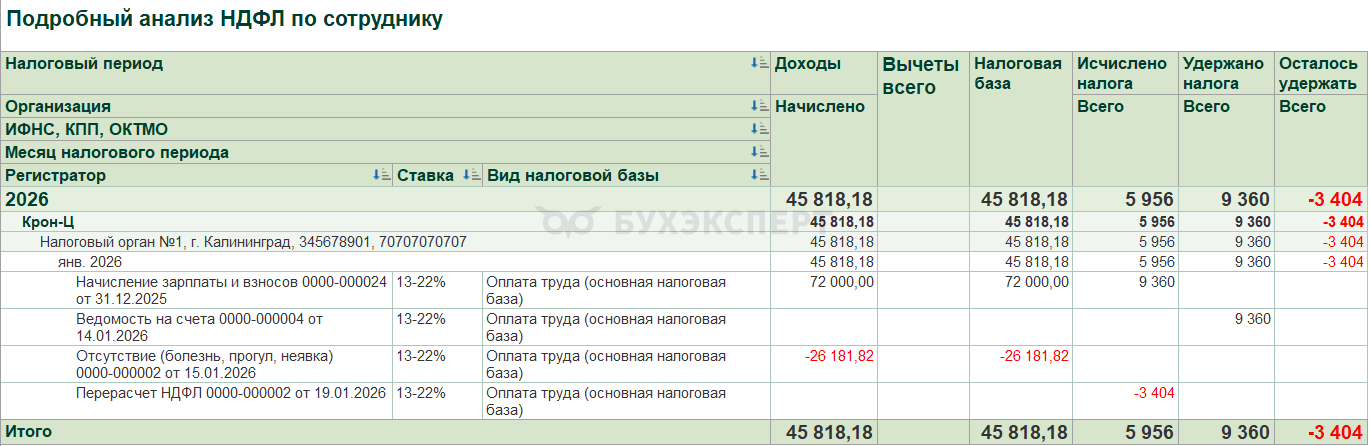

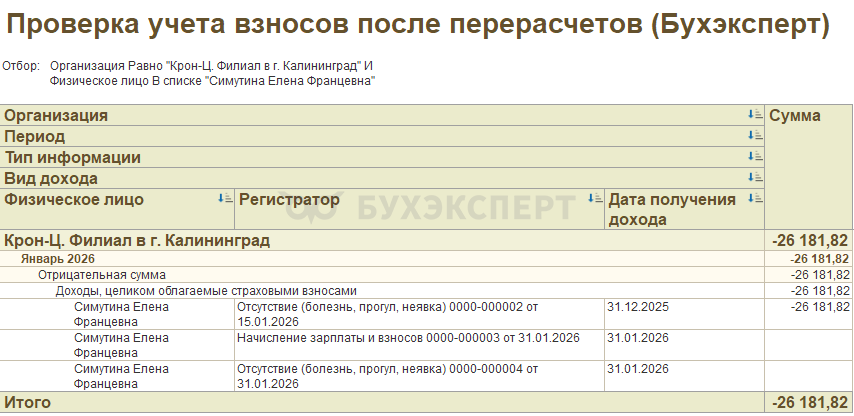

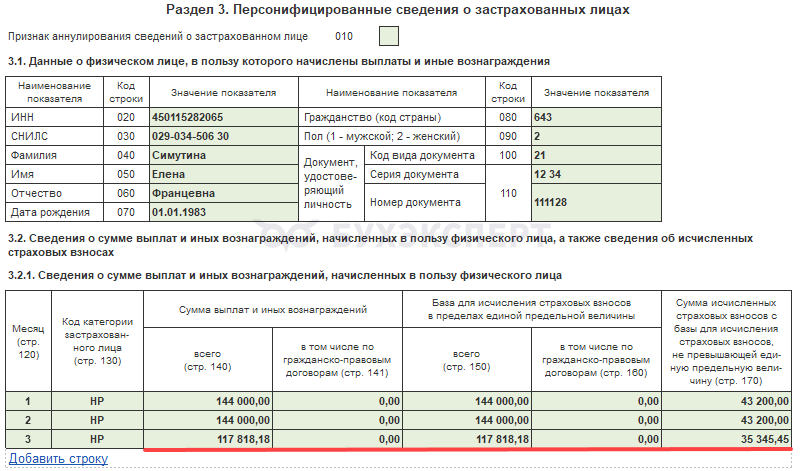

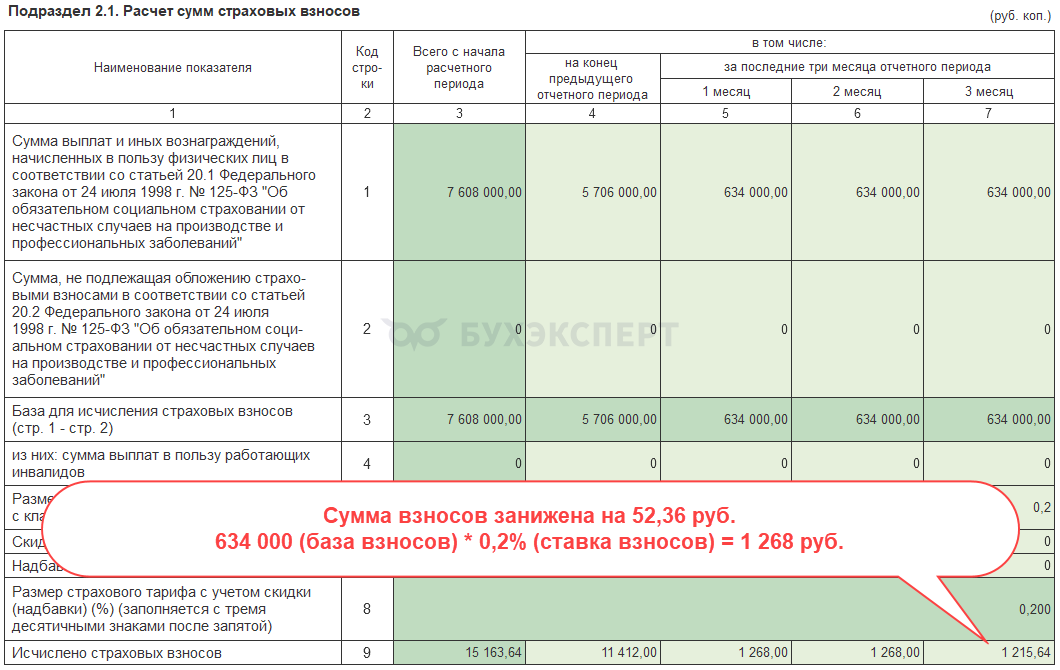

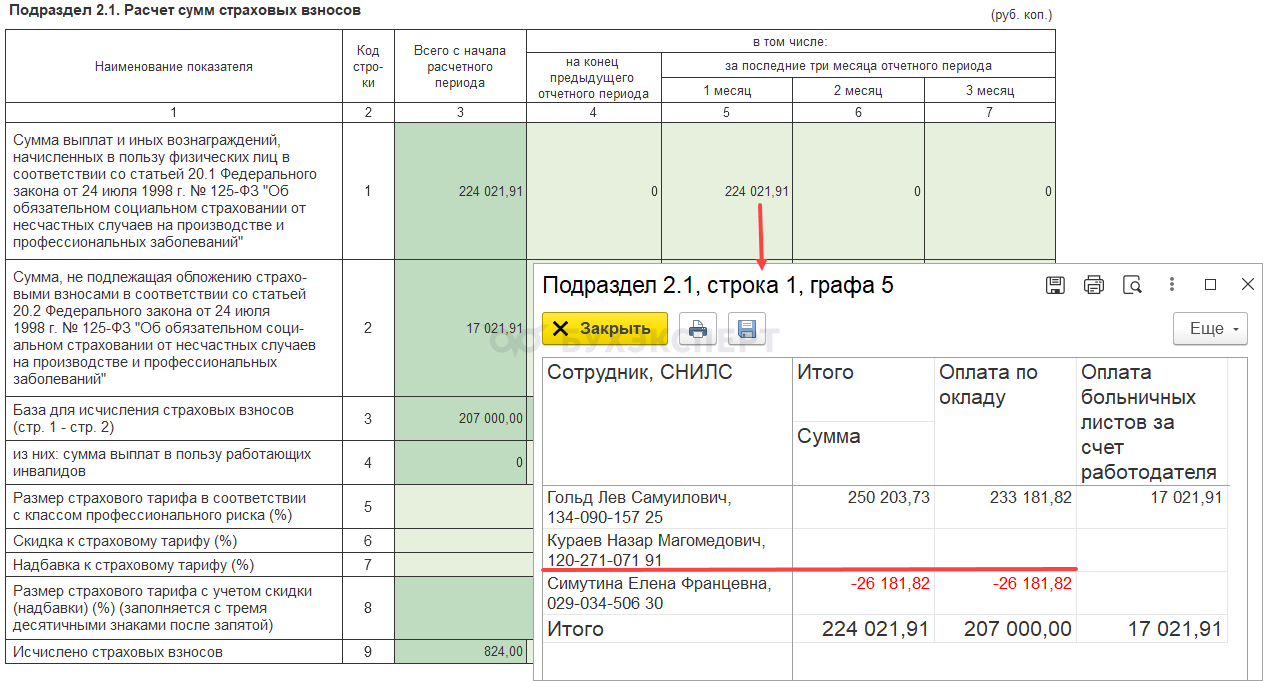

Пример 4. Зарплату за декабрь выплатили в 2026, в январе доходы НЕ перекрывают сторно

Зарплату за декабрь 2025 сотруднице Симутиной Е. Ф. выплатили 14.01.2026. В учете НДФЛ зарплата за декабрь и НДФЛ с нее отнесены к доходам 2026 года по дате выплаты.

В январе выяснилось, что сотрудница находится на больничном с 25.12.2025 и больничный еще не закрыт. Но неявку в декабре не учли, поэтому зарплату за декабрь рассчитали и выплатили в полном размере.

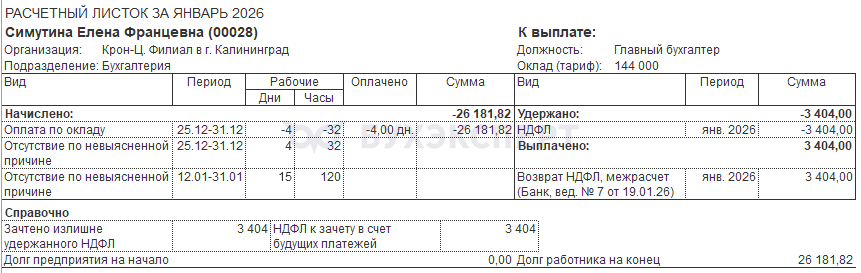

Создали документ Отсутствие (болезнь, прогул, неявка) и на вкладке Пересчет прошлого периода отсторнировалась часть зарплаты за декабрь 2025 в размере 26 181,82 руб.

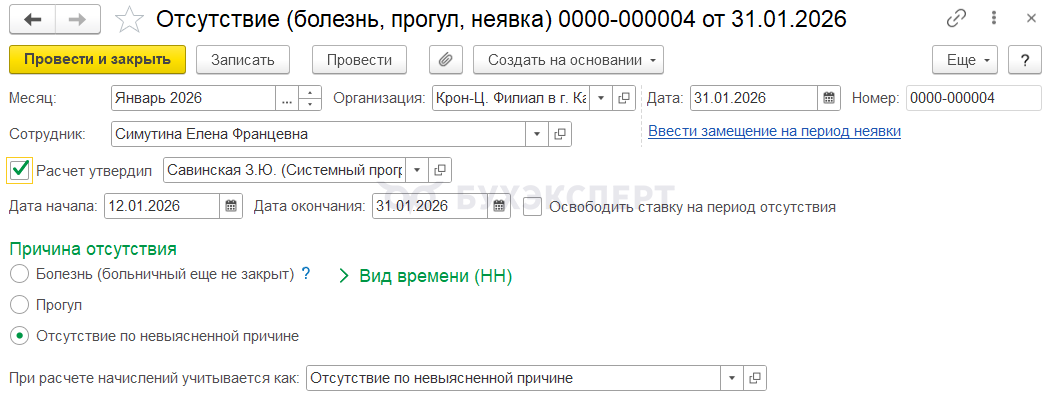

Сотрудница продолжает болеть весь январь. Поэтому провели документ Отсутствие (болезнь, прогул, неявка) до 31 января.

Разберем, как действовать в этом случае и как перерасчет отразится в учете НДФЛ и взносов.

НДФЛ

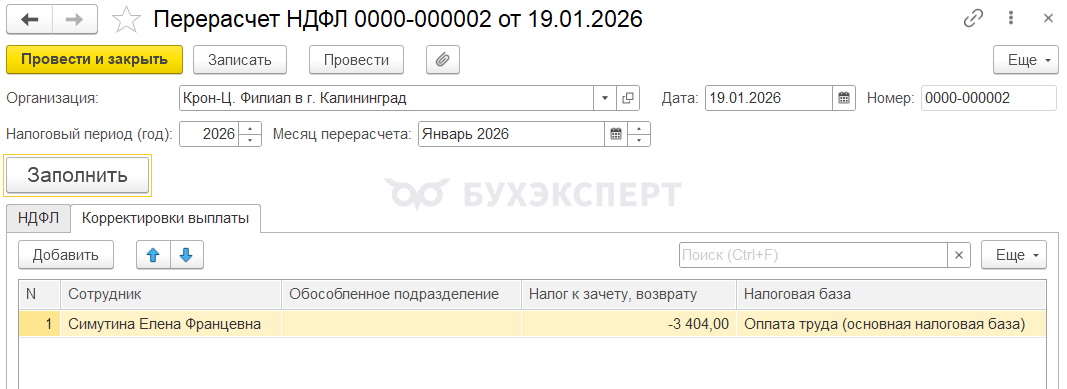

Документ Отсутствие (болезнь, прогул, неявка) сторнирует только доход в сумме 26 181,82 руб., но не пересчитывает НДФЛ. Поэтому создадим документ Перерасчет НДФЛ, чтобы сторнировать налог.

- Месяц документа – Январь 2026

- Налоговый период – 2026

При автоматическом заполнении сторнируется НДФЛ в размере 3 404 руб.

- 26 181,82 (сторно зарплаты за декабрь) * 13% (ставка НДФЛ) = 3 404 руб.

На вкладке Корректировка выплаты заполняется сумма отрицательного НДФЛ в размере 3 404 руб.

Что такое поле Корректировка выплаты и почему оно обязательно должно быть заполнено при наличии отрицательного НДФЛ – читайте в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

Так как зарплата за декабрь была выплачена в январе 2026, сторно части декабрьской зарплаты и налог с нее отразится в учете НДФЛ в 2026 году. На учет НДФЛ в 2025 году сторно зарплаты в этом случае не повлияет. В Подробном анализе НДФЛ в январе 2026 мы видим:

- Отрицательный доход в размере 26 181,82 руб.

- НДФЛ с этого дохода – 3 404 руб.

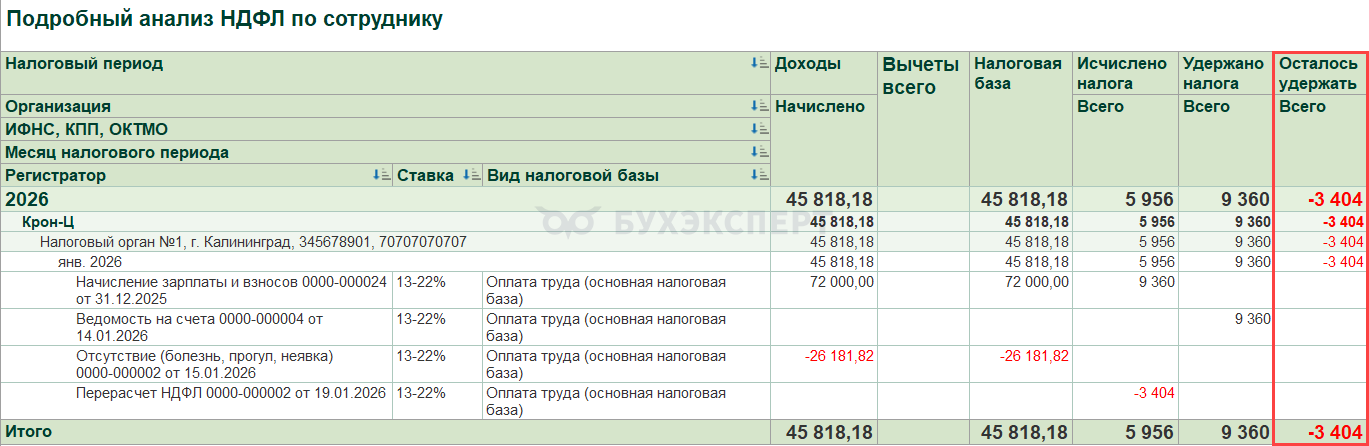

Образуется излишне удержанный налог за 2026 год в размере 3 404 руб.

Излишне удержанный НДФЛ отразится в расчетном листке за январь 2026.

Налог с зарплаты за декабрь, которую выплатили в январе 2026, можно зачесть при последующих выплатах или вернуть сотруднику.

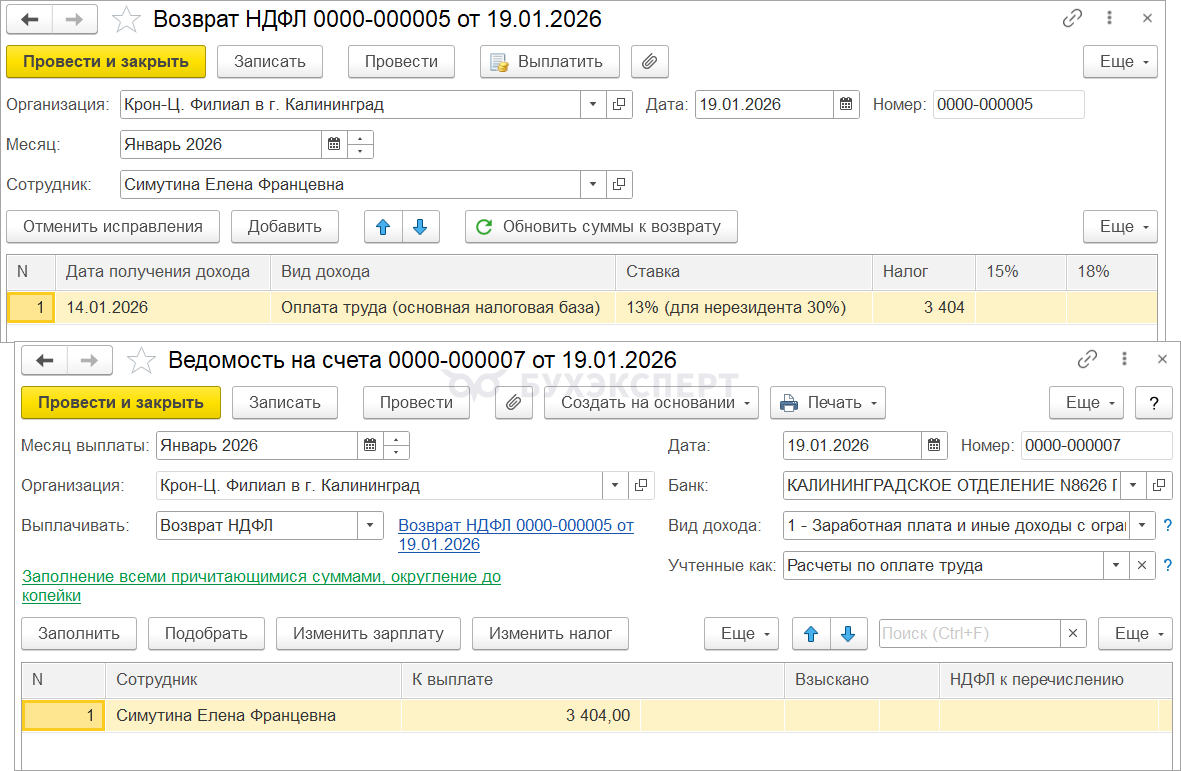

Создадим документ Возврат НДФЛ и выплатим возвращенный налог Ведомостью.

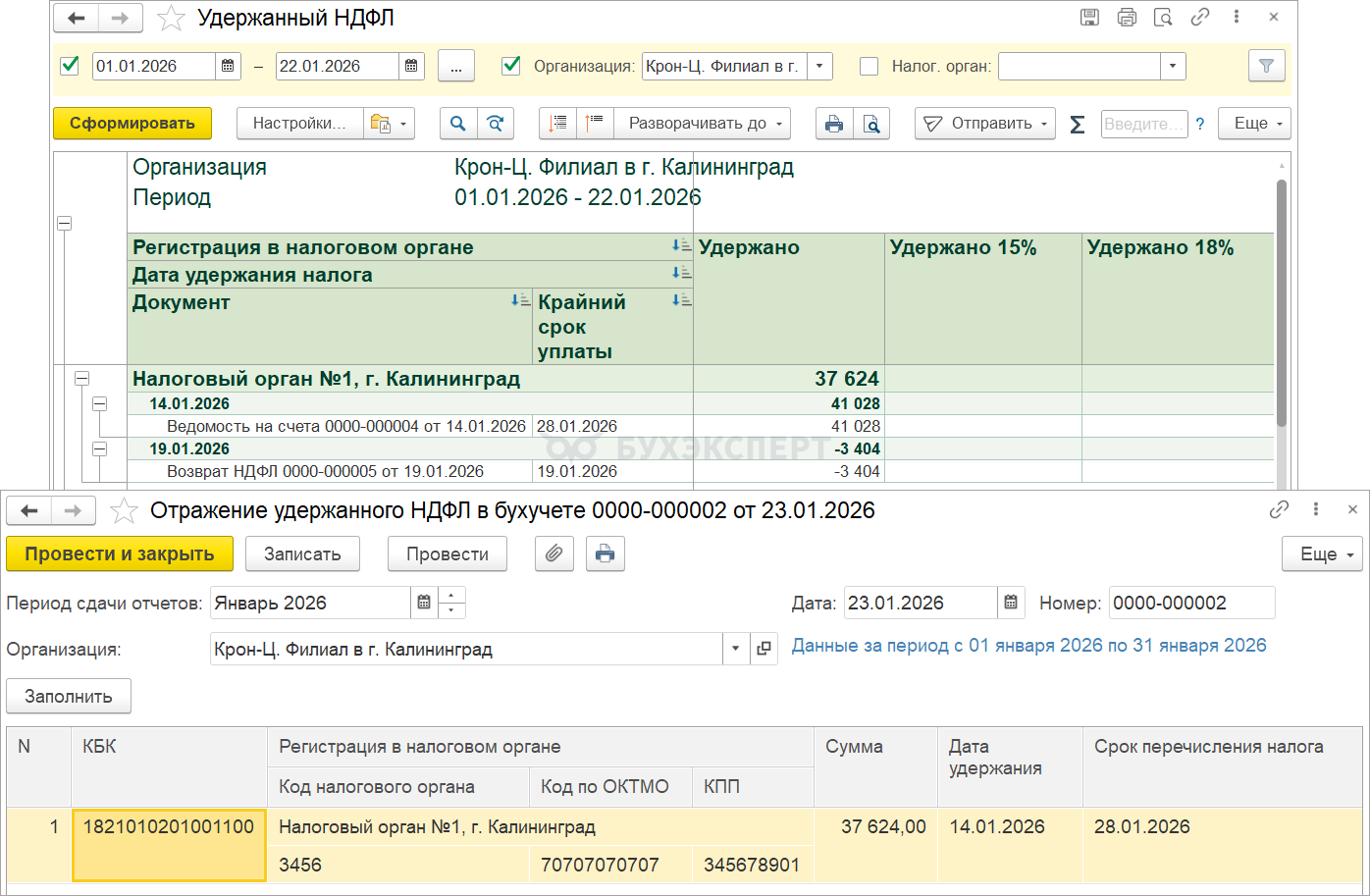

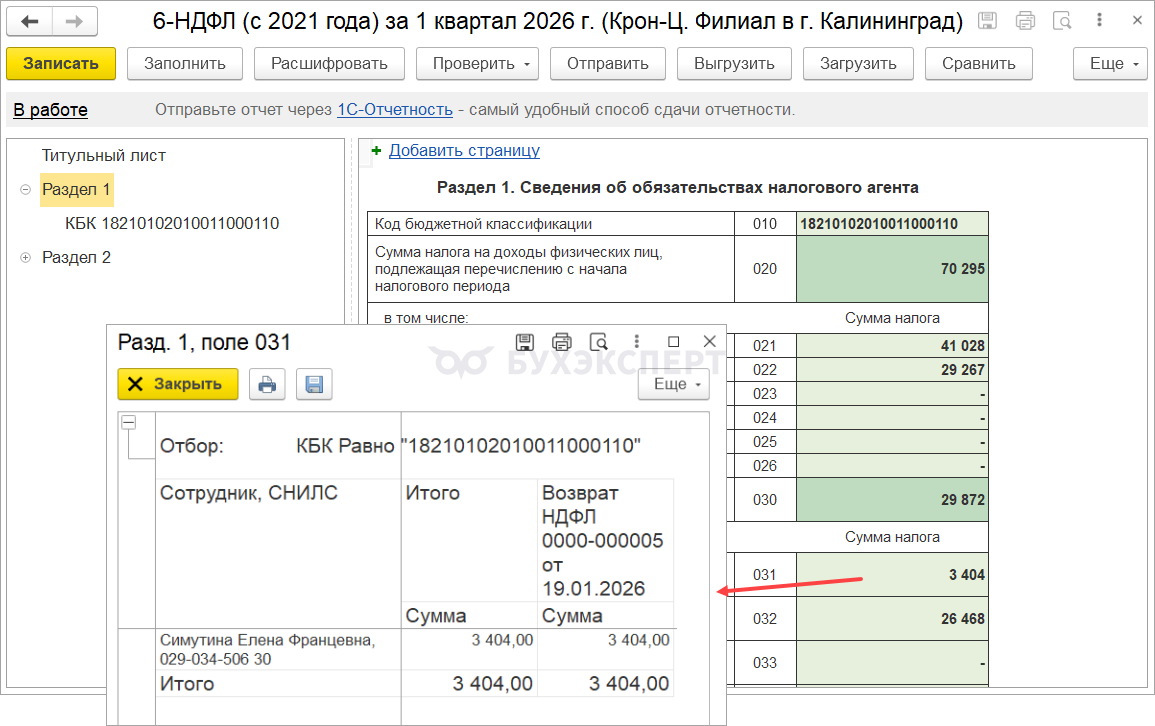

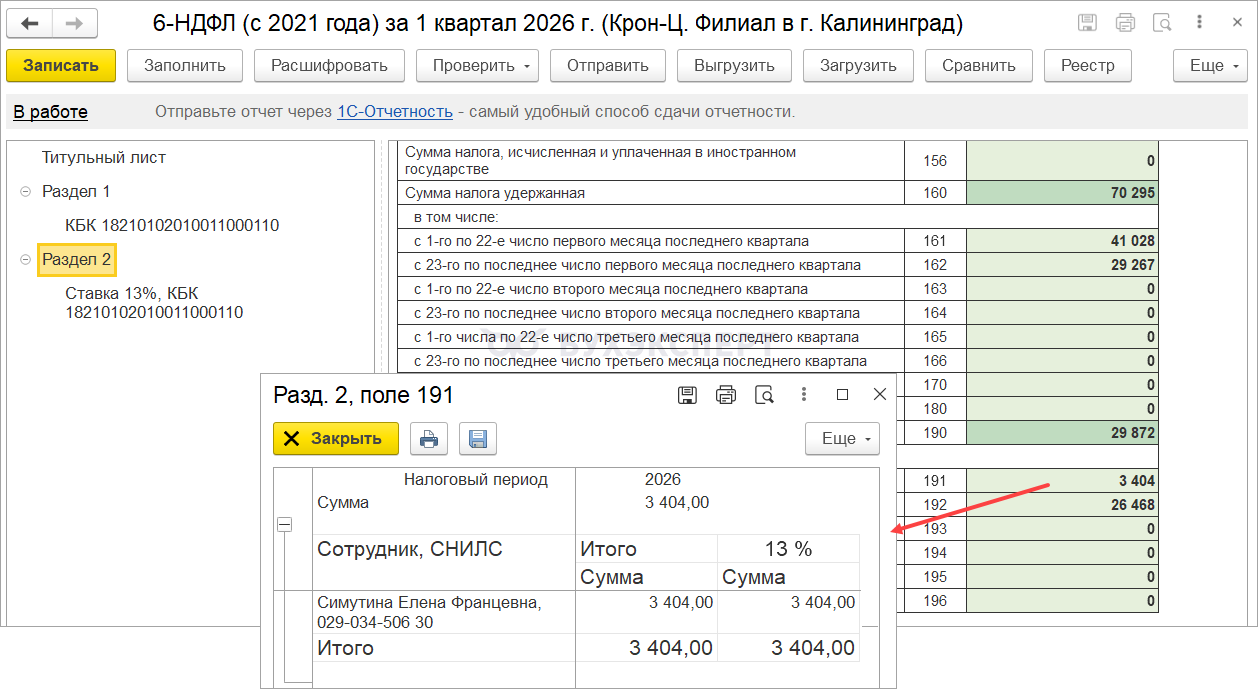

Дата возврата налога приходится на 19.01.2026 – этот день выпадает на период с 1 по 22 января. Это означает, что в целях уплаты налога нужно учесть возврат в уведомлении со сроком сдачи 26.01.2026 (перенос с 25.01.2026) и уменьшить на возврат налога удержанный НДФЛ со сроком уплаты 28.01.2026.

Возврат НДФЛ отразится в Разделах 1 и 2 6-НДФЛ за 1 квартал 2026:

- В Разделе 1 возврат налога отразится в стр. 030 (общая сумма возвратов) и в стр. 031 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

- В Раздел 2 отчета он попадет в стр. 190 (общая сумма возвратов) и в стр. 191 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

Взносы

Сотрудница не работает весь январь 2026, поэтому и сумма заработка за январь 2026 не перекроет сторно. По итогу месяца сумма дохода с учетом сторно отрицательная -26 181,82 руб.

В учете взносов по единому тарифу и на травматизм сторно отразится по-разному.

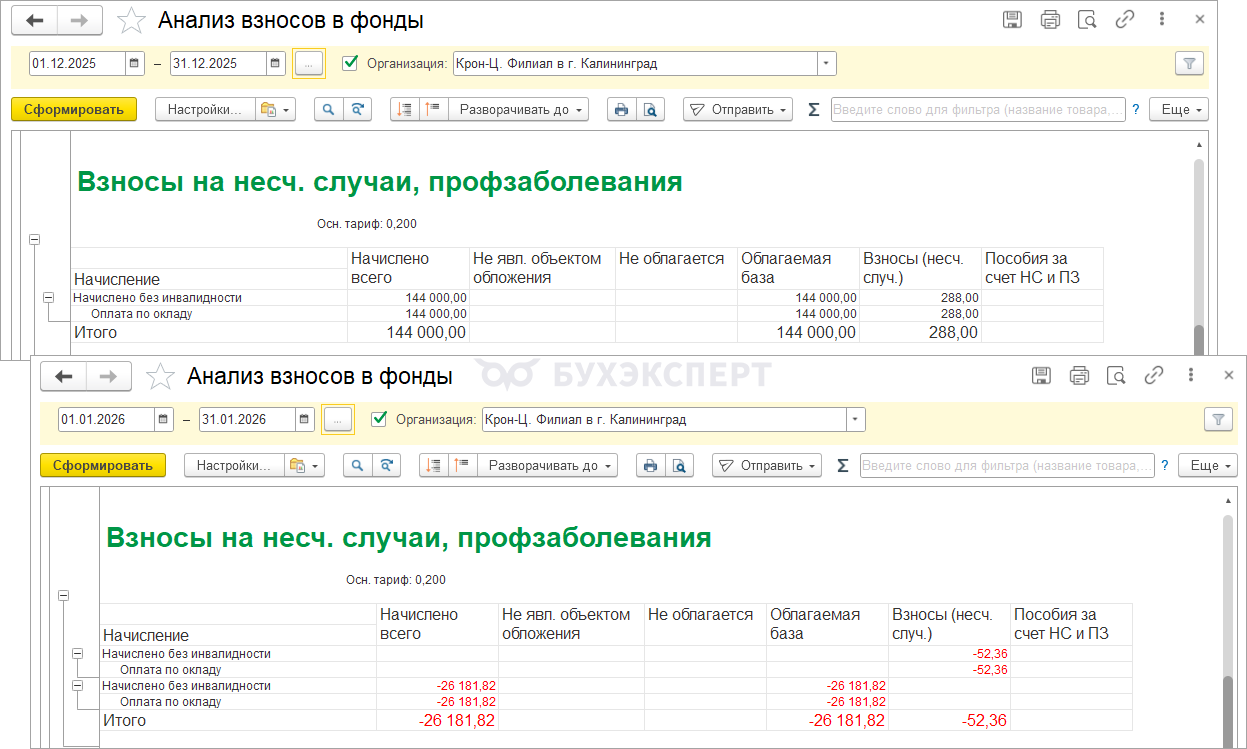

Взносы по единому тарифу

В учете взносов по единому тарифу сторно дохода и взносов отразится в декабре 2025, а сумма дохода и сумма взносов в январе 2026 будет нулевой.

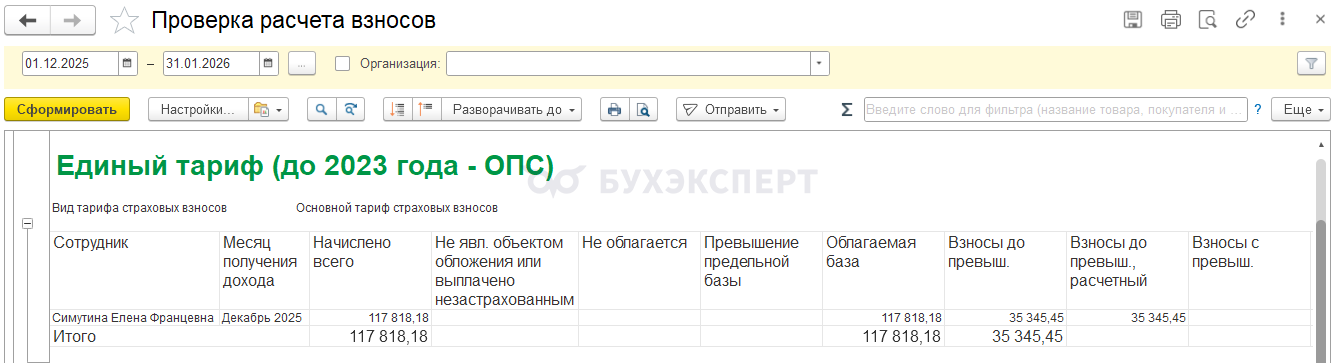

В отчете Проверка расчета взносов сумма сторно дохода и взносов попадает в декабрь 2025.

- Рассчитаем сумму дохода за декабрь с учетом сторно:

- 144000 (доход декабря) – 26 181,82 (сторно зарплаты за декабрь) = 117 718,18 руб.

- Рассчитаем взносы за декабрь с учетом сторно:

- 43 200 (взносы, рассчитанные за декабрь) – 7 854,55 (сторно взносов) = 35 345,45 руб.

Если сформировать по сотруднику отчет Проверка учета взносов после пересчетов за январь 2026, то увидим отрицательную сумму дохода:

- Документ Отсутствие (болезнь, прогул, неявка) сторнировал доход в размере 26 181,82 руб. за декабрь 2025, но зарплата сотруднику не начислена, поэтому никакого положительного дохода нет. Это означает, что сторно дохода должно отразиться в РСВ за прошлый год.

Скачать настройки отчета можно в статье Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов.

В РСВ за 2025 год отразится сумма дохода и взносов с учетом сторно.

Чтобы отчет заполнился с учетом сторно, дата на титульном листе должна относится к 2026 году.

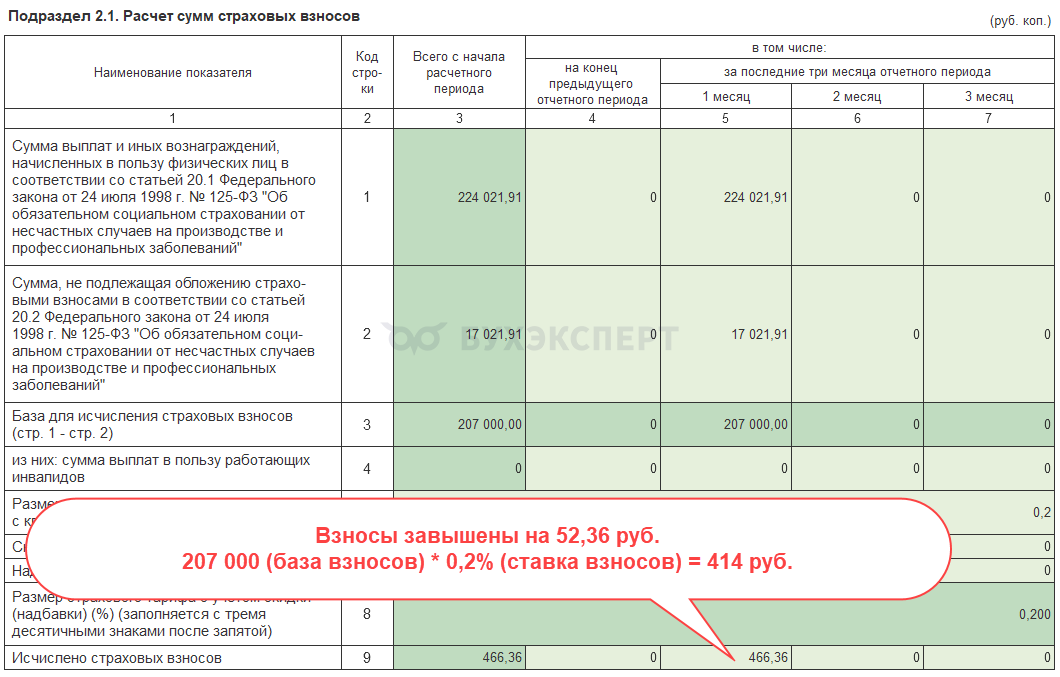

Взносы на несчастные случаи

В учете взносов на несчастные случаи перерасчет отражается также в январе.

И сторно дохода попадет в Раздел 2 ЕФС-1 за 1 квартал 2026.

Но в ЗУП 3.1 есть ошибка – когда сторнируется доход за прошлый год:

- Сумма дохода сторнируется текущим месяцем (в нашем примере январем 2026) и отражается в отчете ЕФС-1 Раздел 2 за текущий отчетный период (1 квартал 2026)

- Взносы сторнируются декабрем 2025 и сторно взносов в отчет за текущий отчетный период не попадает, а попадает в отчет за 2025 год

Об этой ошибке рассказывали в статье Ошибка в ЗУП 3.1 – в Разделе 2 формы ЕФС-1 разъезжаются база и взносы, если в 2025 году сторнировали прошлогодний доход.

Из-за этого в отчетах за 2025 год и за 1 квартал 2026 сумма взносов не будет соответствовать сумме дохода:

- В Разделе 2 ЕФС-1 за 2025 год сумма взносов будет ошибочно уменьшена на 52,36 руб.

- В Разделе 2 ЕФС-1 за 1 квартал 2026 год сумма взносов будет ошибочно завышена на 52,36 руб.

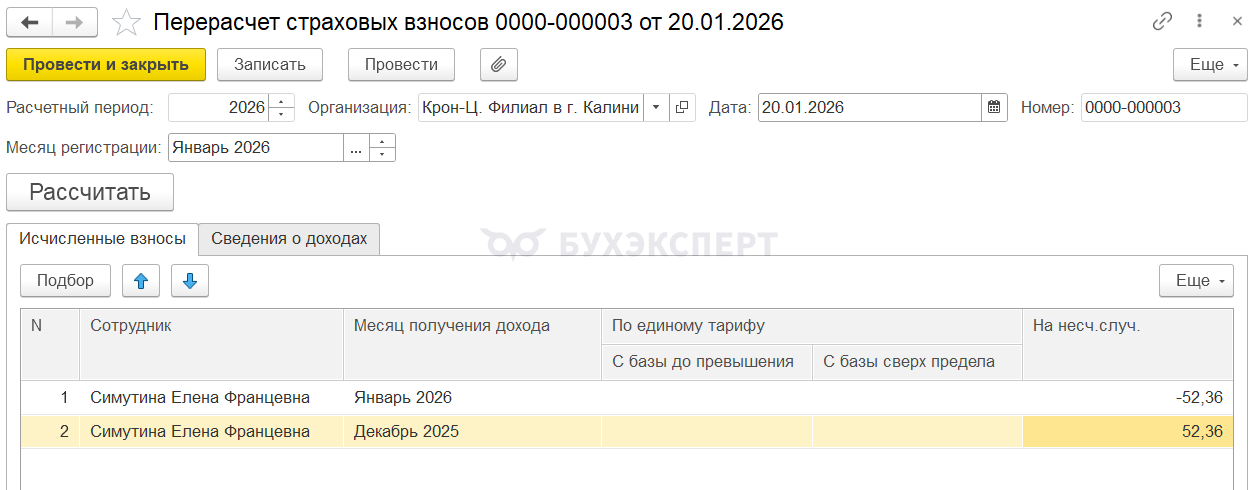

Чтобы исправить ошибку, можно создать технический документ Перерасчет страховых взносов и вручную увеличить сумму взносов в декабре 2025 и уменьшить в январе 2026. Это позволит избежать ручной корректировки отчета в каждом квартале.

После формирования отчета нужно отменить проведение технического документа Перерасчет страховых взносов. Если этого не сделать, программа доначислит взносы при расчете зарплаты. Перед формированием следующего отчета Перерасчет страховых взносов нужно снова провести для автоматического заполнения.

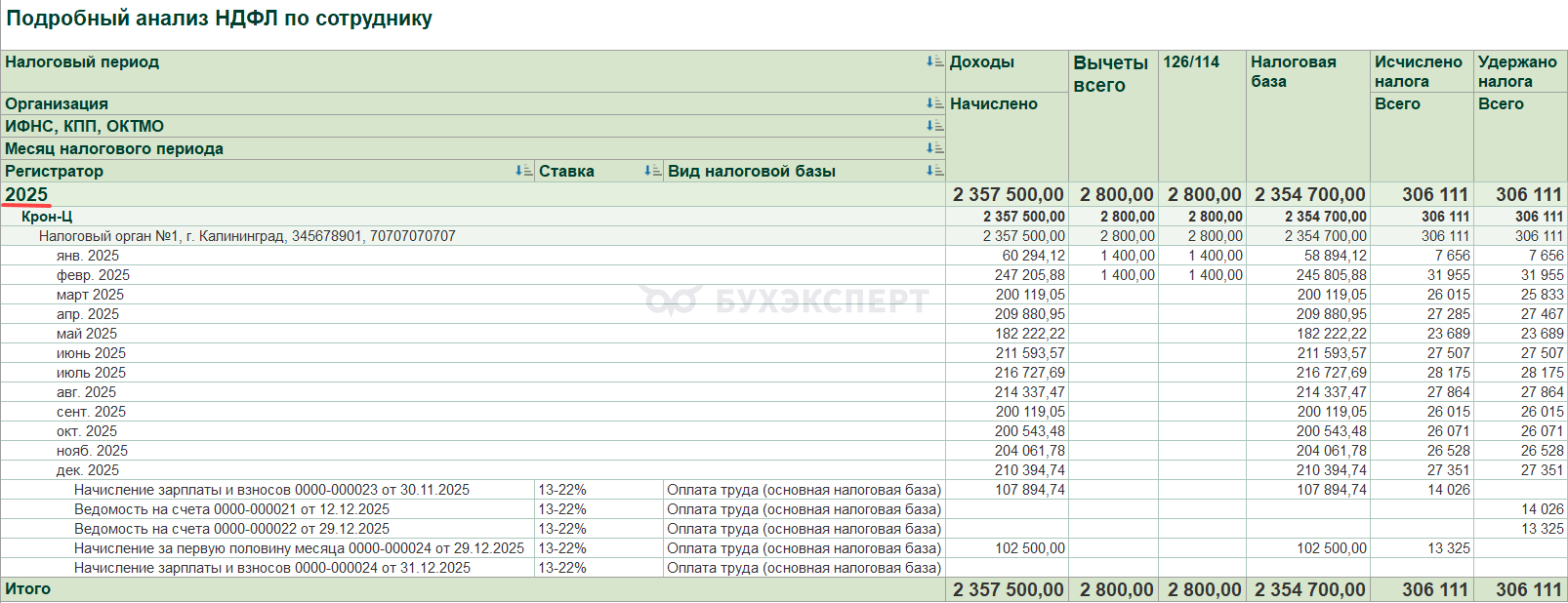

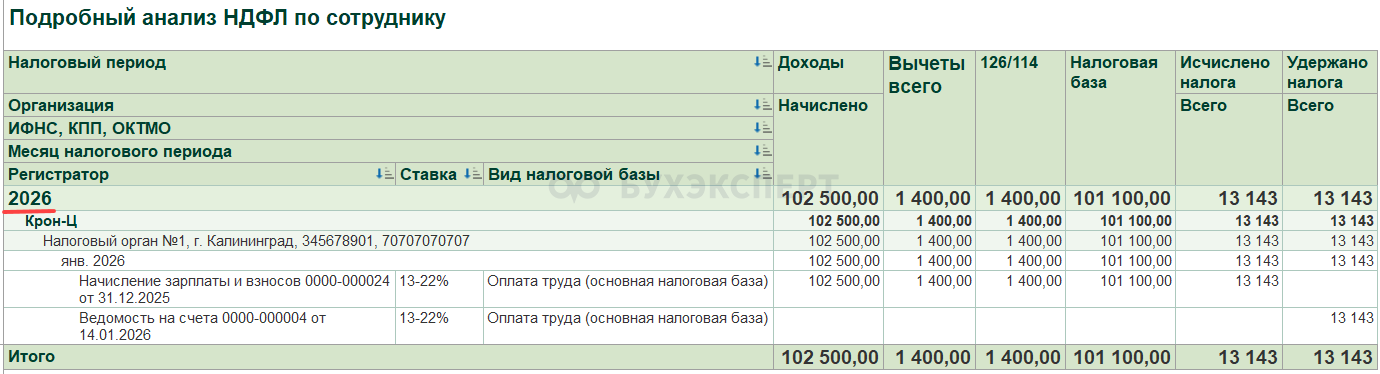

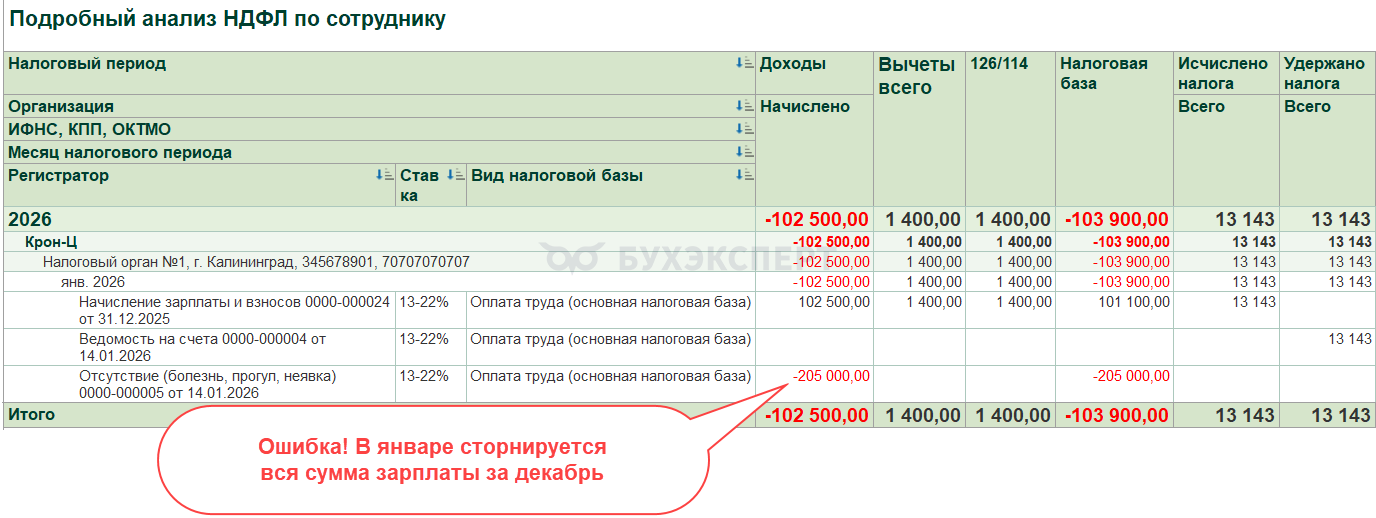

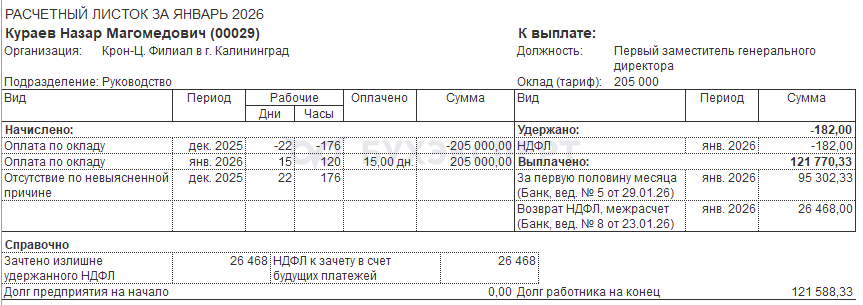

Пример 5. Особенности сторнирования зарплаты, частично выплаченной в декабре 2025 и частично – в январе 2026

Аванс за декабрь 2025 сотруднику Кураеву Н. М. выплатили в декабре, а зарплату за вторую половину декабря 2025 – в январе 2026. Поэтому зарплата за декабрь и НДФЛ с нее отнесены в учете НДФЛ к разным периодам:

- Аванс 102 500 руб. и НДФЛ с него 13 325 руб. - к 2025 году

- Зарплата за вторую половину декабря 102 500 руб. и НДФЛ с нее 13 143 руб. – к 2026 году

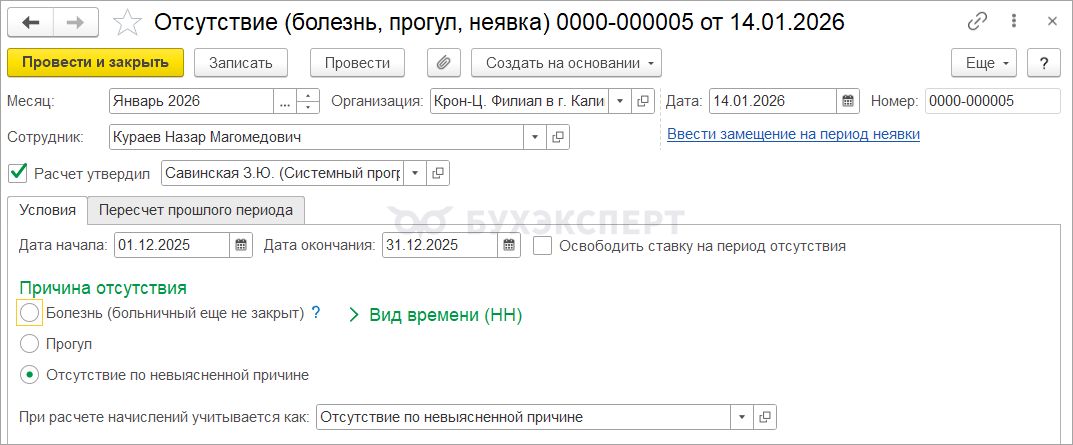

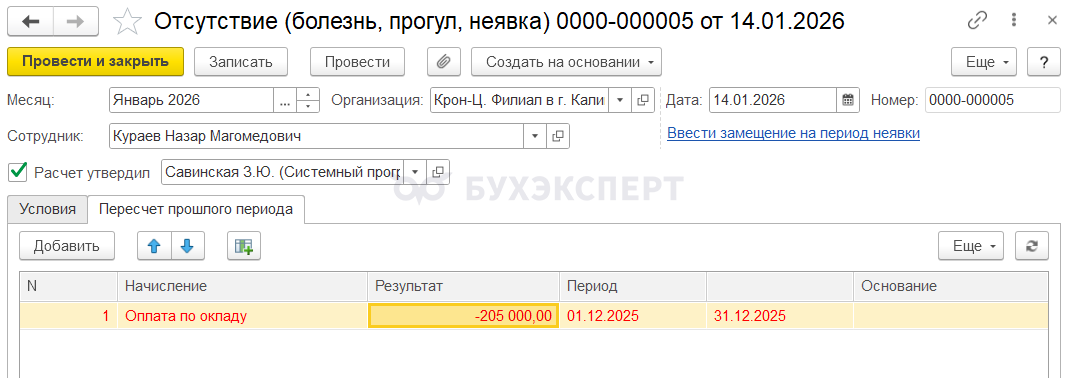

В январе выяснили, что весь декабрь сотрудник отсутствовал, но неявку в декабре не учли и зарплату рассчитали в полном размере. В январе внесли документ Отсутствие (болезнь, прогул, неявка) на период с 01 по 31 декабря 2025.

На вкладке Пересчет прошлого периода сторнируется вся зарплата за декабрь в сумме 205 000 руб.

Разберем, как действовать в этом случае и как перерасчет отразится в учете НДФЛ и взносов.

НДФЛ

Т. к. сторнированная зарплата за декабрь была частично выплачена в декабре 2025 и частично в январе 2026 – сторно тоже должно распределиться в учете НДФЛ между периодами:

- Доход в сумме аванса должен быть сторнирован в 2025 году

- Доход в сумме зарплаты за вторую половину декабря – в 2026 году

Однако в программе сторно в учете НДФЛ целиком ложится 2026 годом. Это может привести к отрицательным суммам доходов в Приложении 1 6-НДФЛ за 2026 год.

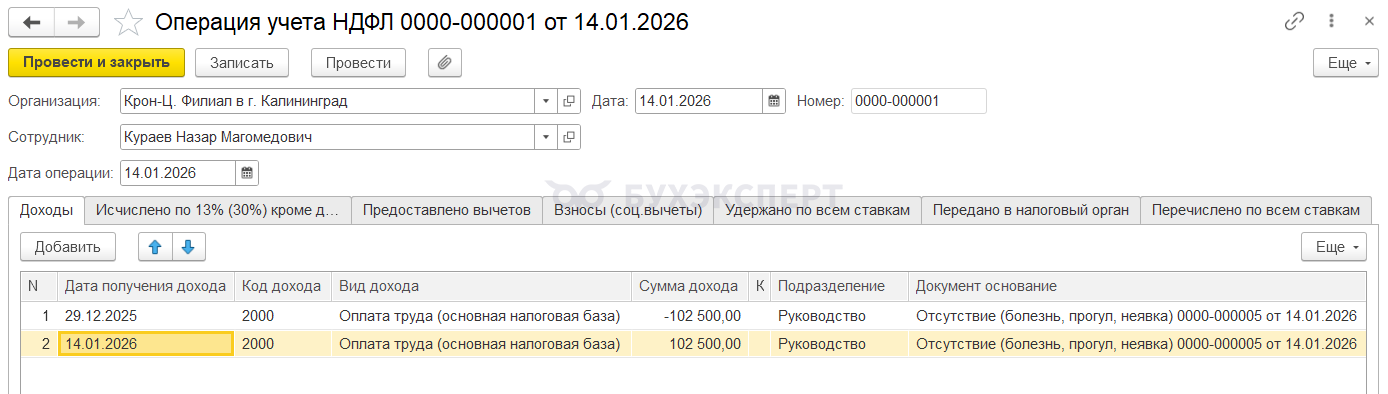

Чтобы обойти ошибку, нужно вручную перебросить сторно аванса за декабрь в учете НДФЛ с 2026 на 2025 год, это можно сделать документом Операция учета НДФЛ. На вкладке Доходы добавим 2 строки:

- На дату выплаты аванса 29.12.2025 отразим сторно дохода

- На дату выплаты зарплаты за вторую половину декабря 14.01.2026 компенсируем ошибочное сторно положительной суммой

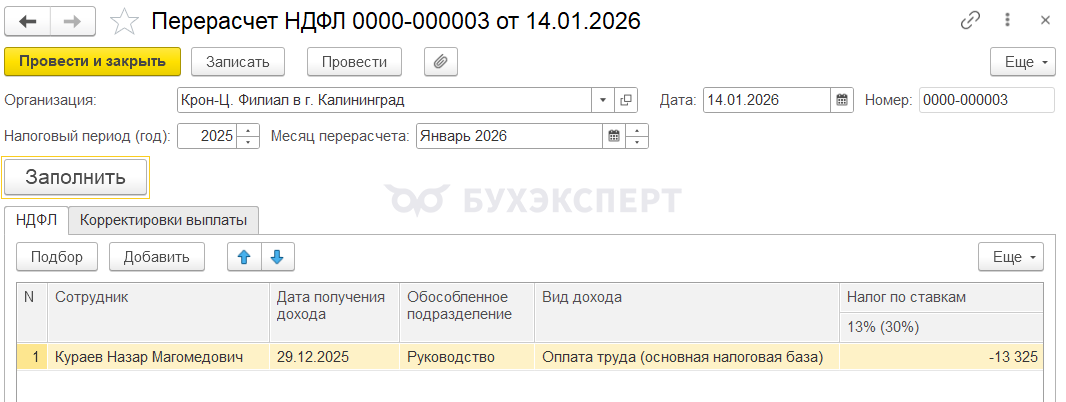

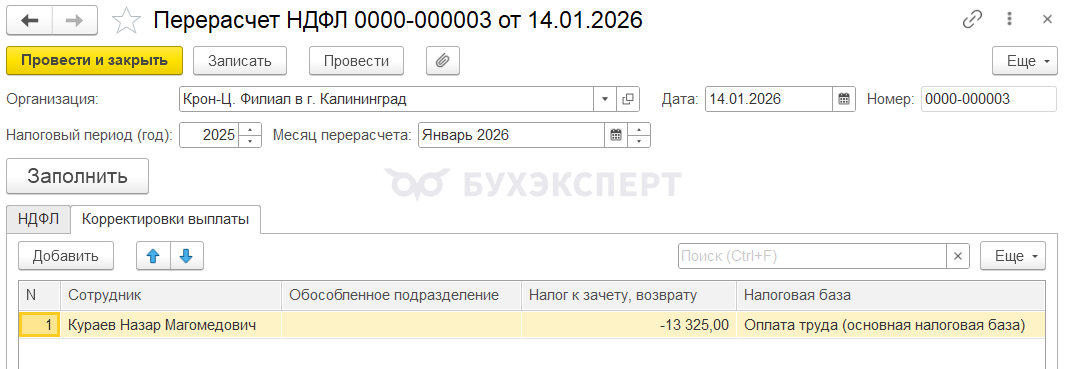

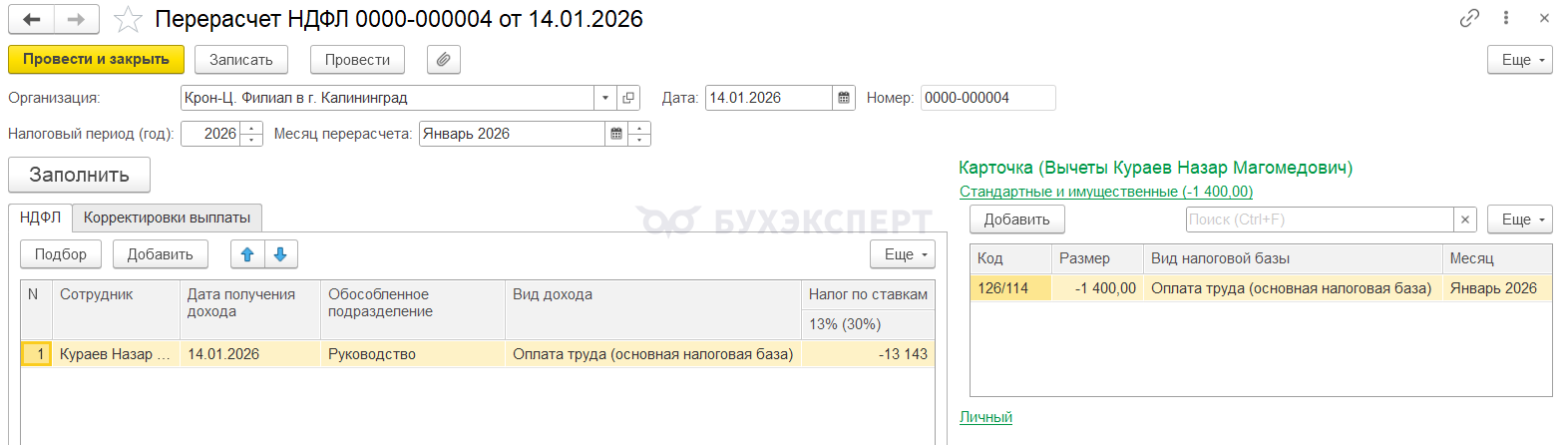

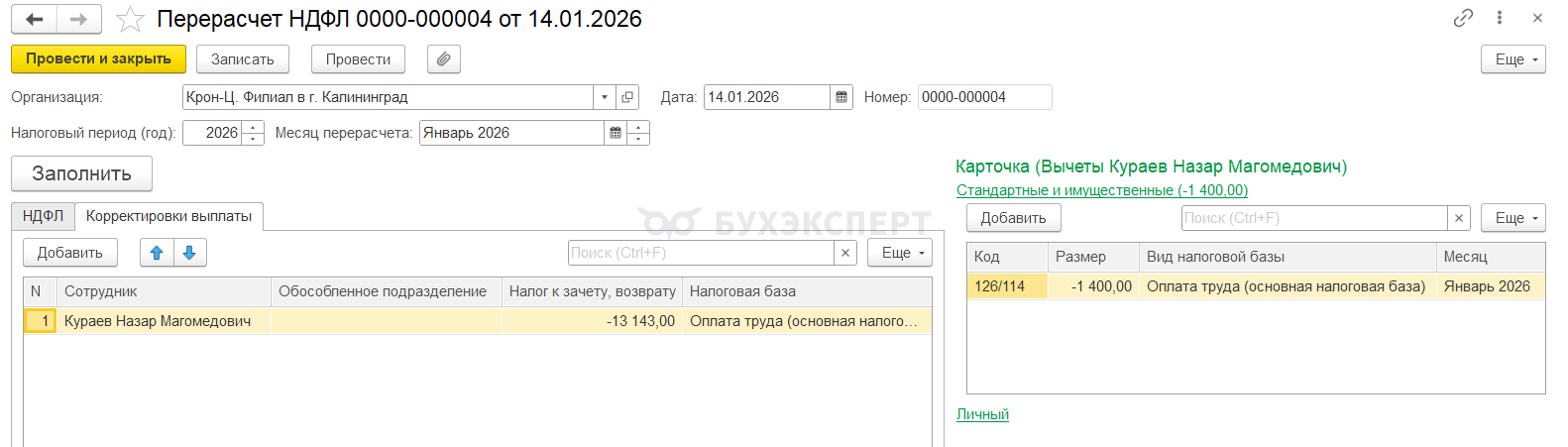

Пересчитаем НДФЛ за 2025 год документом Перерасчет НДФЛ. По сотруднику автоматически заполнится строка с отрицательной суммой налога в размере 13 325 руб. (=102 500 * 13%).

Сумма излишне удержанного НДФЛ попадет на вкладку Корректировки выплаты.

НДФЛ с зарплаты за вторую половину декабря относится к доходам 2026 года. Поэтому пересчитать его можно двумя способами:

- Документом Перерасчет НДФЛ

- При очередном расчете налога – например, при расчете аванса за январь

Создадим Перерасчет НДФЛ за 2026 год. В документе по сотруднику автоматически сторнировался январский вычет на ребенка и заполнилась строка с отрицательной суммой налога в размере 13 143 руб. (= (102 500 - 1400) * 13%).

Сумма излишне удержанного НДФЛ попадает на вкладку Корректировки выплаты.

Сотрудник обратился с заявлением на возврат всей суммы излишне удержанного НДФЛ с зарплаты за декабрь 2025. Вернем работнику излишне удержанный НДФЛ за первую и вторую половину декабря 2025 года.

Излишне удержанный НДФЛ с зарплаты за вторую половину декабря возвращать не обязательно, его можно зачесть при последующих выплатах в 2026 году.

А вот излишне удержанный НДФЛ с аванса за декабрь обязательно нужно вернуть работнику. Зачесть его нельзя, т.к. это налог 2025 года и его зачет в 2026 году невозможен – п. 3 ст. 226 НК РФ.

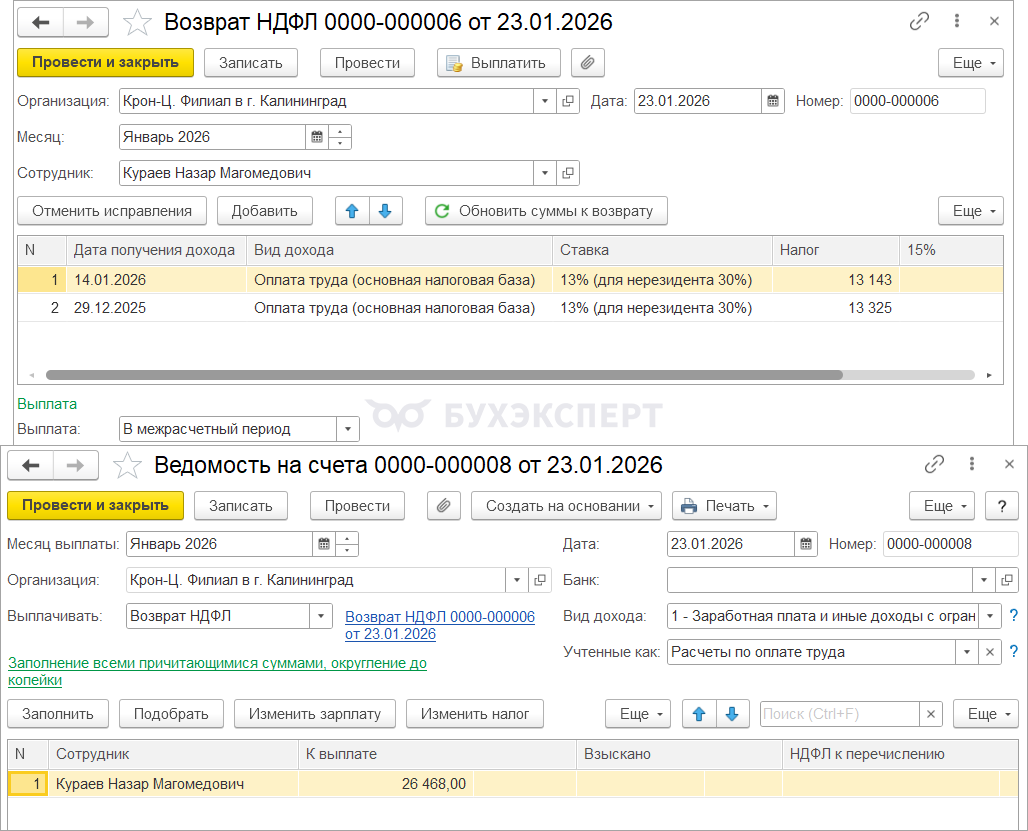

Создадим документ Возврат НДФЛ и выплатим возвращенный налог Ведомостью 23.01.2026.

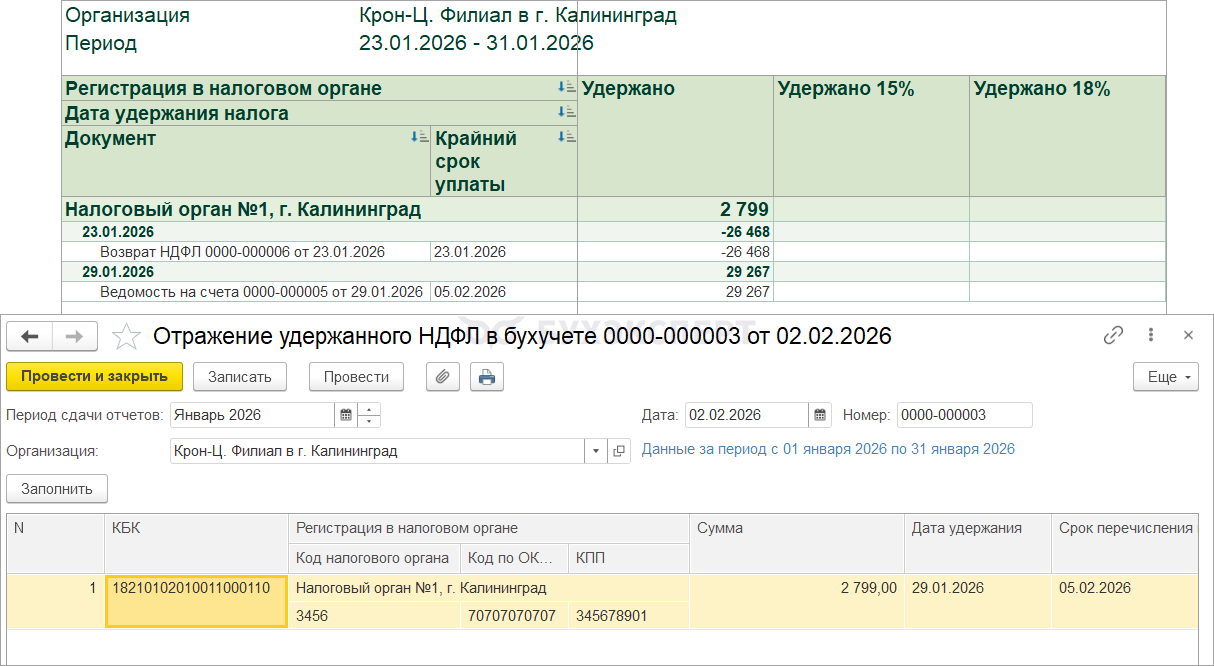

Дата возврата налога приходится на 23.01.2025 – этот день выпадает на период с 23 по 31 января. Это означает, что в целях уплаты налога нужно учесть возврат в уведомлении со сроком сдачи 03.02.2025 и уменьшить на возврат налога удержанный НДФЛ со сроком уплаты 05.02.2025.

Рассмотрим заполнение 6-НДФЛ. Т.к. перерасчет зарплаты за декабрь и НДФЛ с нее отразился в учете НДФЛ в двух периодах (2025 и 2026 годы), он окажет влияние как на 6-НДФЛ за 2025 год, так и на 6-НДФЛ за 1 квартал 2026.

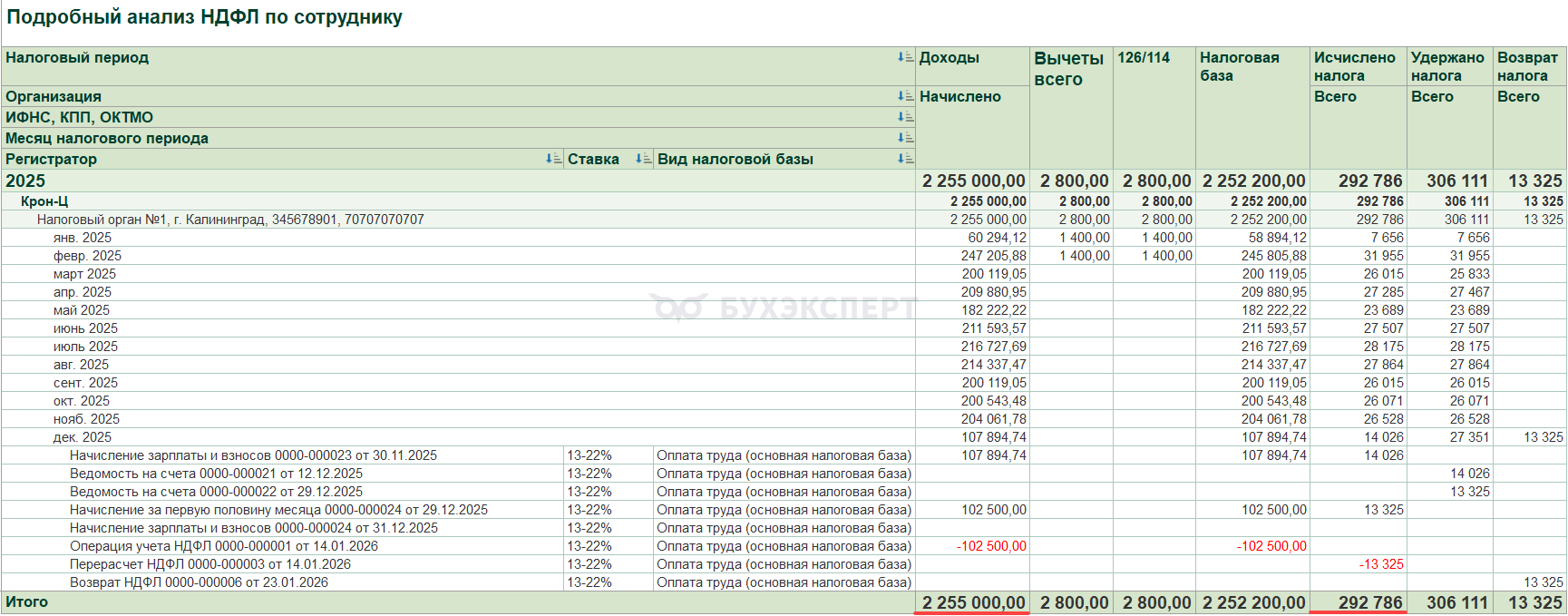

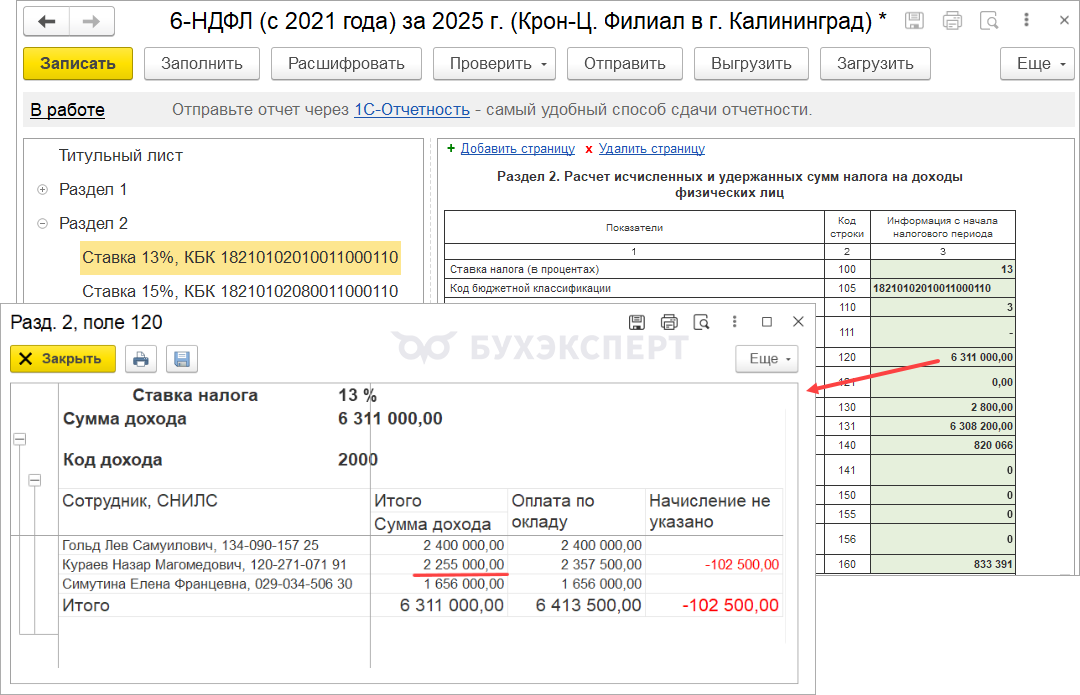

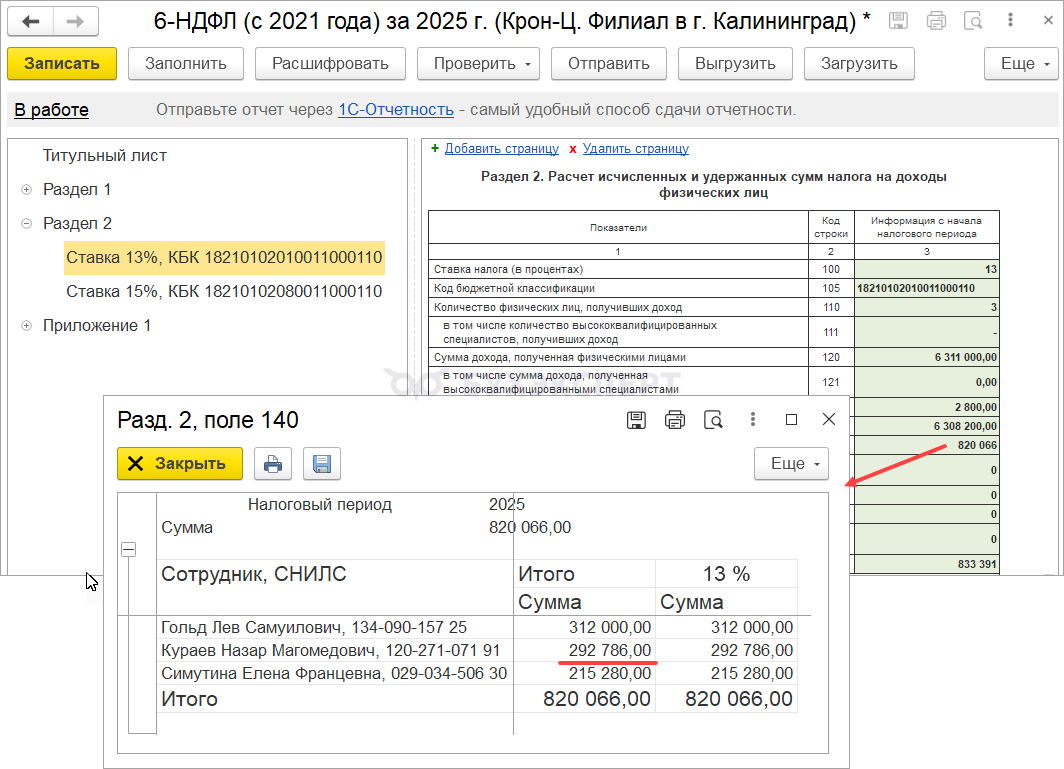

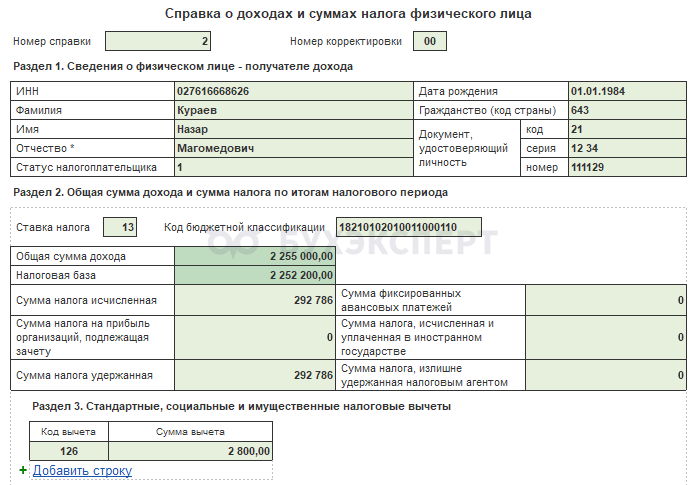

Для проверки заполнения 6-НДФЛ за 2025 год определим суммы дохода и исчисленного НДФЛ по Кураеву Н. М. за 2025 год с учетом сторно декабрьского аванса:

- Сумма доходов 2 255 000 руб.

- Исчисленный налог 292 786 руб.

В Разделе 2 6-НДФЛ за 2025 год будет учтено сторно аванса за декабрь и исчисленного с него НДФЛ:

- Доходы Кураева Н. М. в стр. 120 составят 2 255 000 руб.

- Исчисленный НДФЛ по сотруднику в стр. 140 – 292 786 руб.

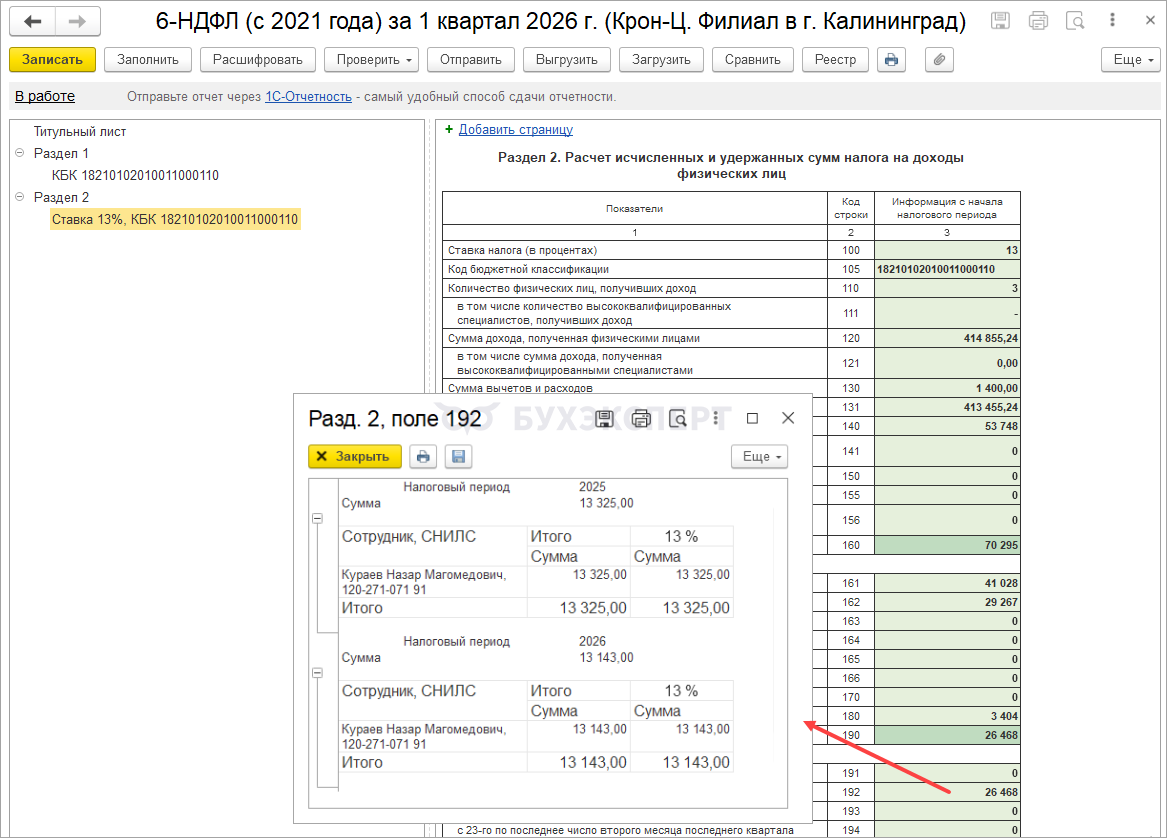

Чтобы сторно зарплаты за 2025 год было верно учтено в 6-НДФЛ за 2025 год, нужно указать дату отчета на титульном листе последним днем месяца перерасчета. Т. е. 31.01.2026. После заполнения отчета дату подписи нужно изменить на текущую.

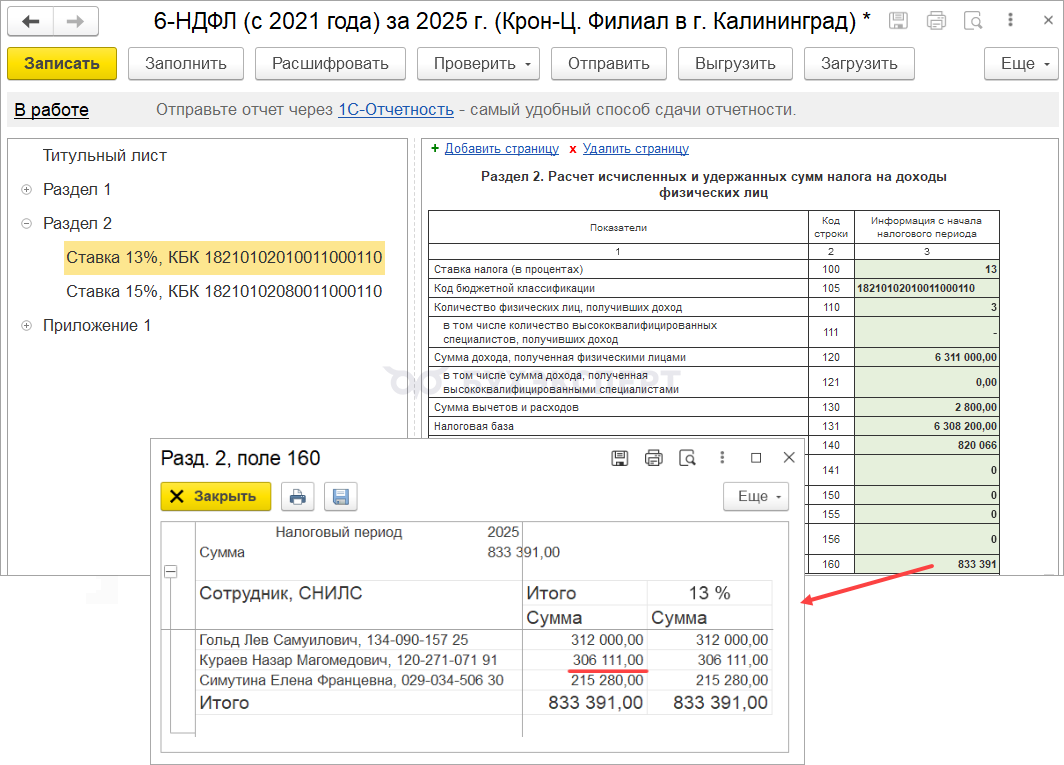

Удержанный налог в стр. 160 Раздела 2 и в Разделе 1 6-НДФЛ за 2025 год не будет учитывать сторно. По стр. 160 итоговая сумма удержанного НДФЛ по Кураеву Н. М. за 2025 год заполнится в размере 306 111 руб.

Если исчисленный налог (стр. 140) окажется меньше удержанного (стр. 160), а удержанный налог ( стр. 180) - не заполнен, не будет соблюдено КС 1.14 - Что делать при ошибке в КС 1.14 в 6-НДФЛ. В этом случае сдаем годовой 6-НДФЛ, игнорируя ошибку. Если ФНС пришлет требование, потребуется представить пояснение.

В Приложении 1 6-НДФЛ за 2024 год все показатели будут заполнены с учетом перерасчета:

- Доход 2 255 000 руб.

- Исчисленный НДФЛ 292 786 руб.

- Удержанный НДФЛ 292 786 руб.

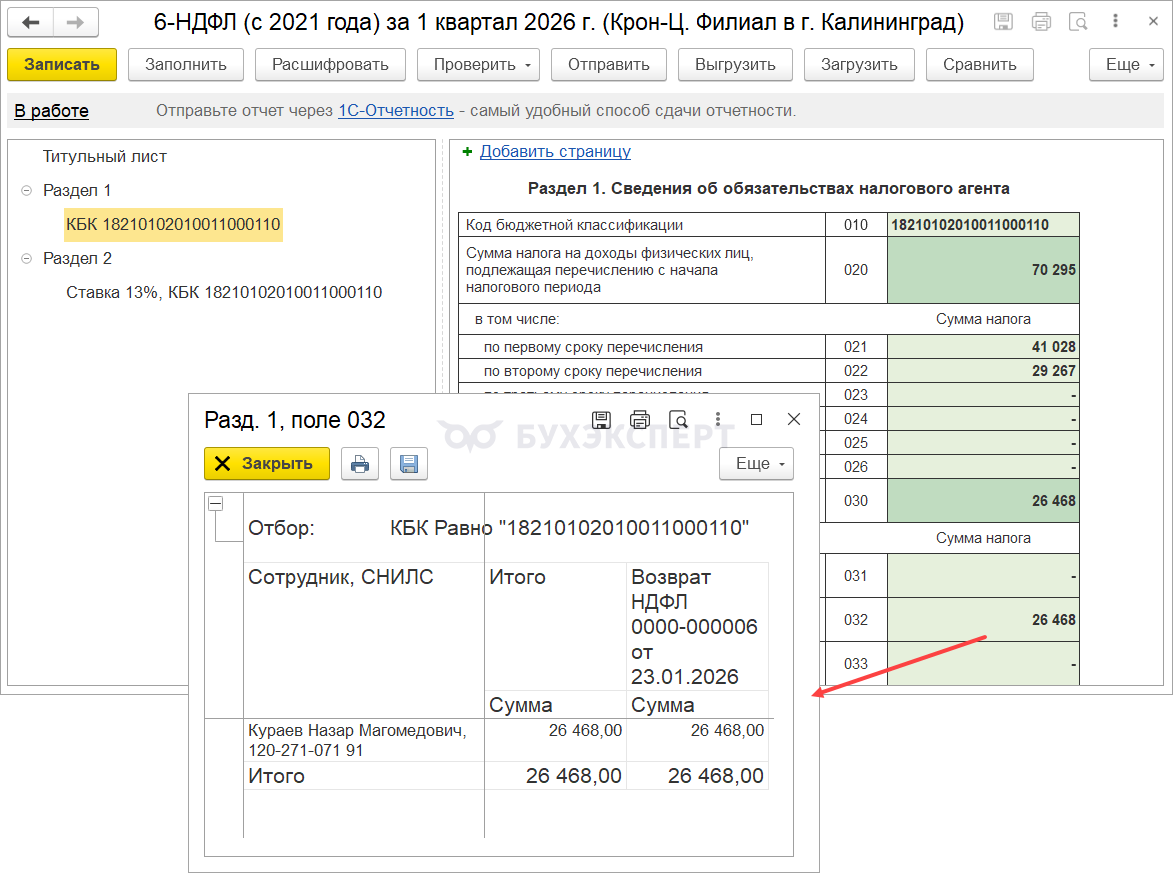

Возврат НДФЛ с обеих частей сторнированной зарплаты за декабрь (всего 26 468 руб.) был произведен 23.01.2026:

- 13 325 руб. с аванса декабря

- 13 143 руб. с зарплаты за вторую половину декабря

Возврат налога целиком отразится в Разделах 1 и 2 6-НДФЛ за 1 квартал 2026:

- В Разделе 1 возврат налога отразится в стр. 030 (общая сумма возвратов) и в стр. 032 (возвраты НДФЛ в периоде, соответствующем 2-му сроку уплаты)

- В Раздел 2 отчета он попадет в стр. 190 (общая сумма возвратов) и в стр. 192 (возвраты НДФЛ в периоде, соответствующем 2-му сроку уплаты)

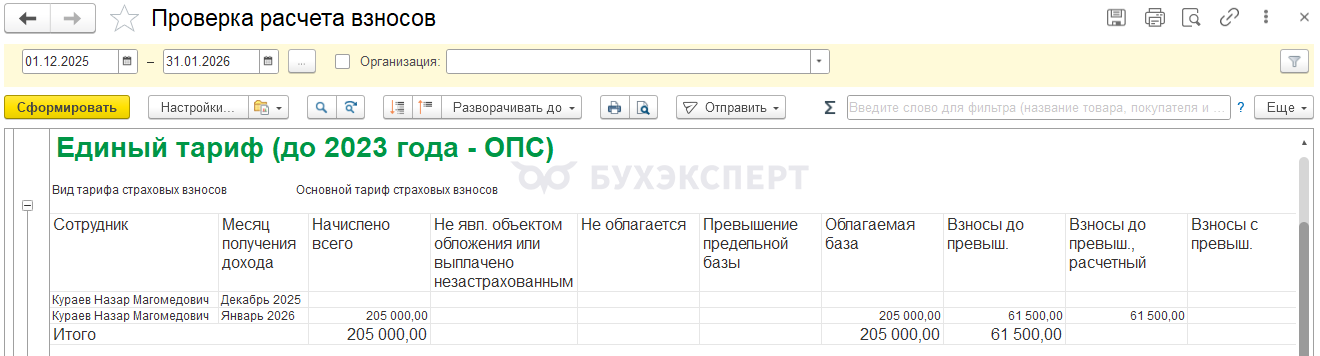

Взносы

Сотрудник работал весь январь 2026, но оклад за январь равен сумме сторно за декабрь. Поэтому по итогу месяца сумма дохода равна нулю.

В учете взносов по единому тарифу и на травматизм сторно отразится по-разному.

Взносы по единому тарифу

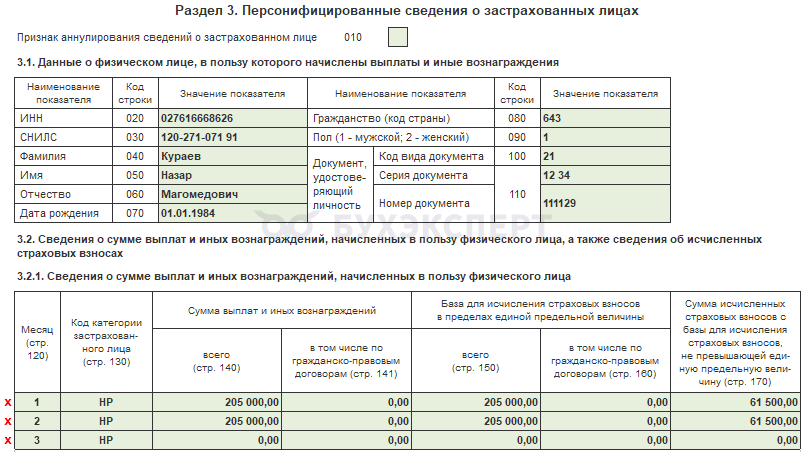

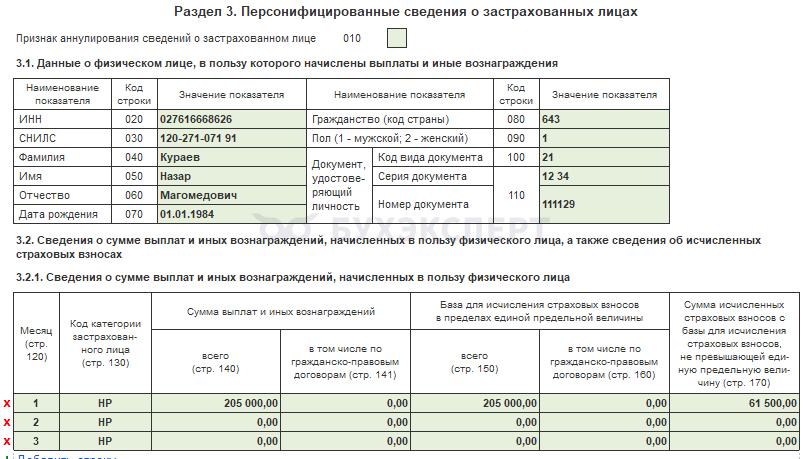

В учете взносов по единому тарифу сторно дохода и взносов отразится в декабре 2025. В отчете Проверка расчета взносов за декабрь 2025 нет суммы дохода и взносов. А в январе 2026 отражается доход 205 000 руб. и взносы 61 500 руб. (=205 000 * 30%).

В РСВ за 2025 год в Разделе 3 сумма за третий месяц будет равна нулю.

В РСВ за 1 квартал 2026 отразится доход в размере оклада за декабрь и взносы.

Чтобы отчет заполнился с учетом сторно, дата на титульном листе должна относится к 2026 году.

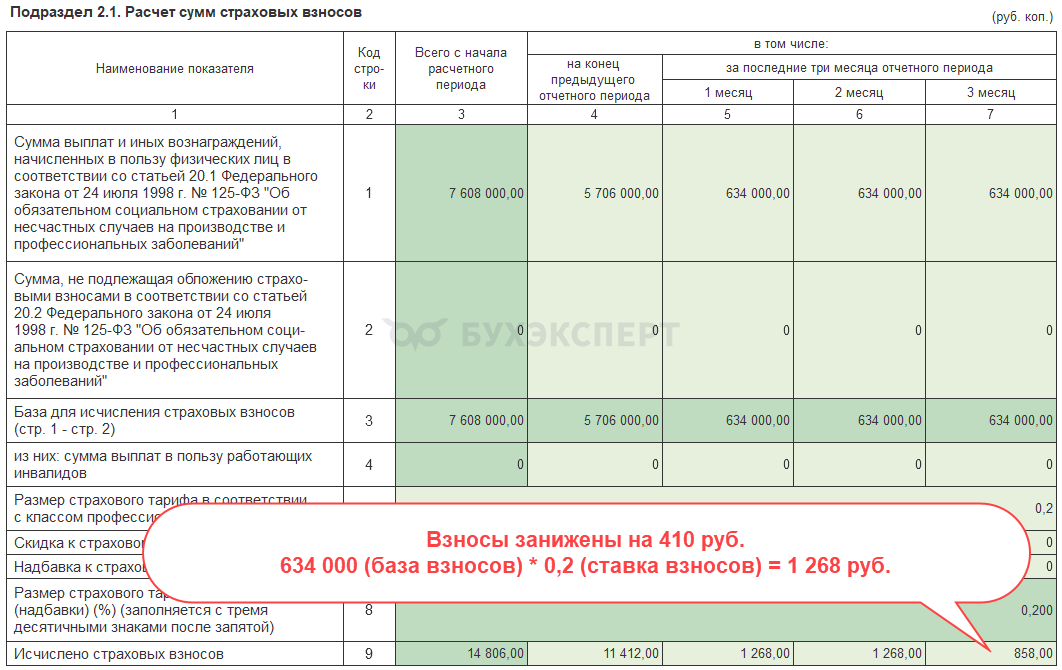

Взносы на несчастные случаи

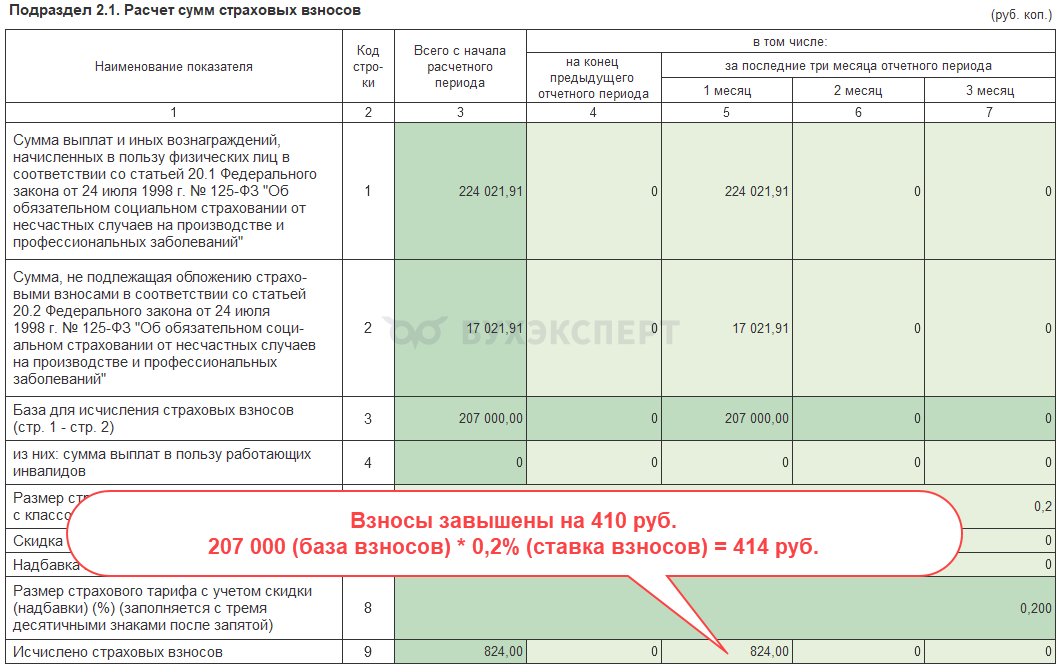

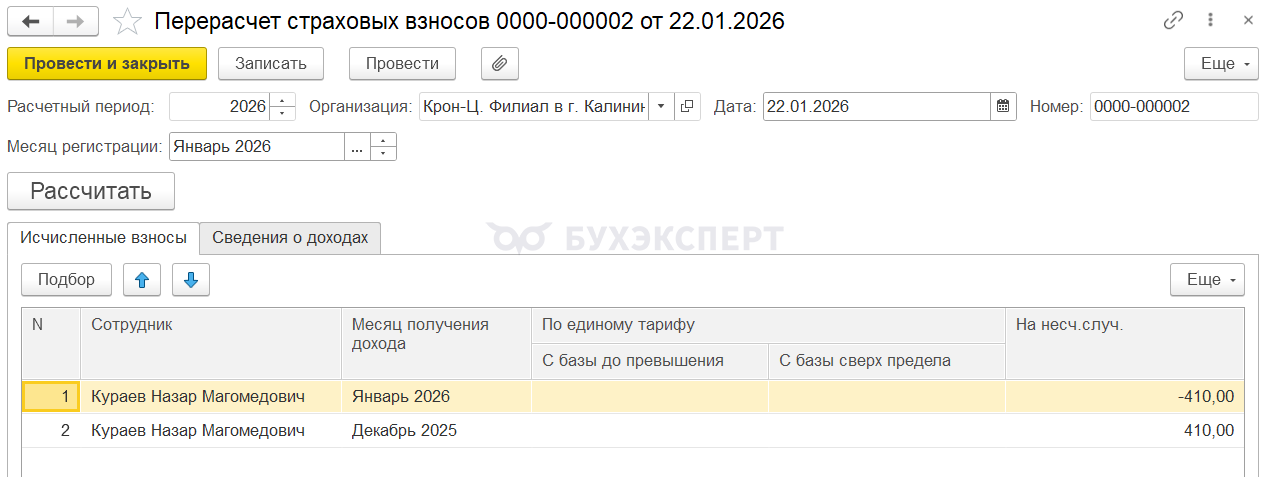

В учете взносов на несчастные случаи сторно должно отразиться текущим месяцем.

Взносы на несчастные случаи с суммы сторнированного дохода составят 410 руб.

- 205 000 (зарплата за декабрь) * 0,2% (ставка взносов) = 410 руб.

Проверим, как заполнится Раздел 2 ЕФС-1:

- Сумма дохода за декабрь в отчете за 2025 год составляет 205 000 руб. Т. е. сведения о взносах за декабрь 2025 остаются без изменений.

- Сумма дохода за январь в отчете за первый квартал 2026 равна 0. Т. е. сторно зарплаты за декабрь учтено в отчете в январе.

Но в ЗУП 3.1 есть ошибка, когда сторнируется доход за прошлый год:

- Сумма дохода сторнируется текущим месяцем (в нашем примере январем 2026) и отражается в отчете ЕФС-1 Раздел 2 за текущий отчетный период (1 квартал 2026)

- Взносы сторнируются декабрем 2025 и сторно взносов в отчет за текущий отчетный период не попадает, а попадает в отчет за 2025 год

Об этой ошибке рассказывали в статье Ошибка в ЗУП 3.1 – в Разделе 2 формы ЕФС-1 разъезжаются база и взносы, если в 2025 году сторнировали прошлогодний доход.

Из-за этого в отчетах за 2025 год и за 1 квартал 2026 сумма взносов не будет соответствовать сумме дохода:

- В Разделе 2 ЕФС-1 за 2025 год сумма взносов будет ошибочно занижена на 410 руб.

- В Разделе 2 ЕФС-1 за 1 квартал 2026 год сумма взносов будет ошибочно завышена на 410 руб.

Чтобы исправить ошибку, можно создать технический документ Перерасчет страховых взносов и вручную увеличить сумму взносов в декабре 2025 и уменьшить в январе 2026. Это позволит избежать ручной корректировки отчета в каждом квартале.

После формирования отчета нужно отменить проведение технического документа Перерасчет страховых взносов. Если этого не сделать, программа доначислит взносы при расчете зарплаты. Перед формированием следующего отчета Перерасчет страховых взносов нужно снова провести для автоматического заполнения.

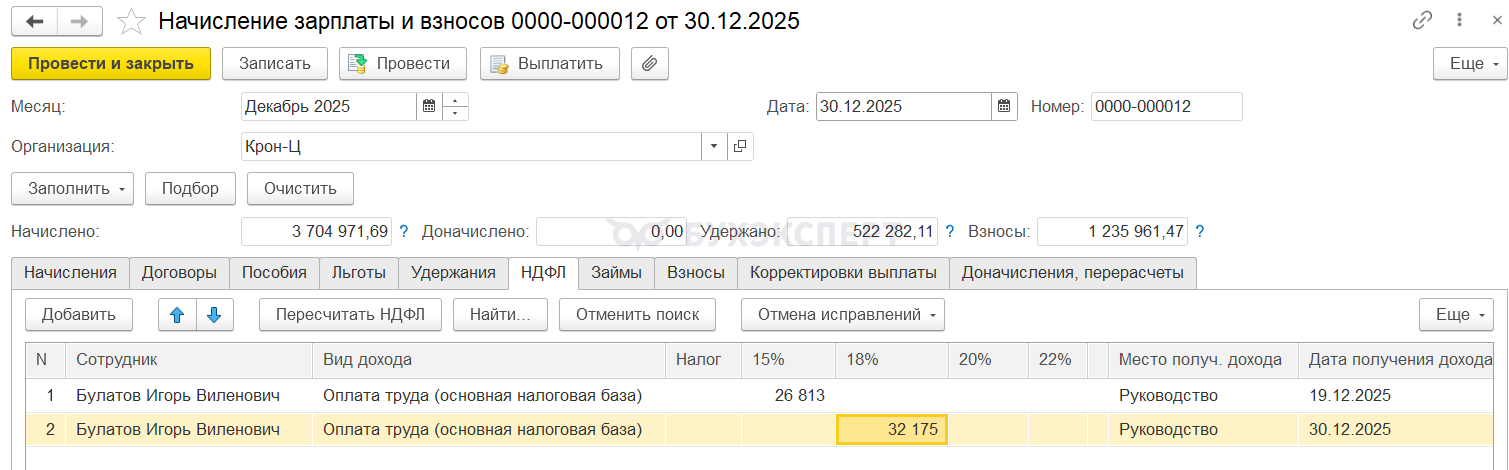

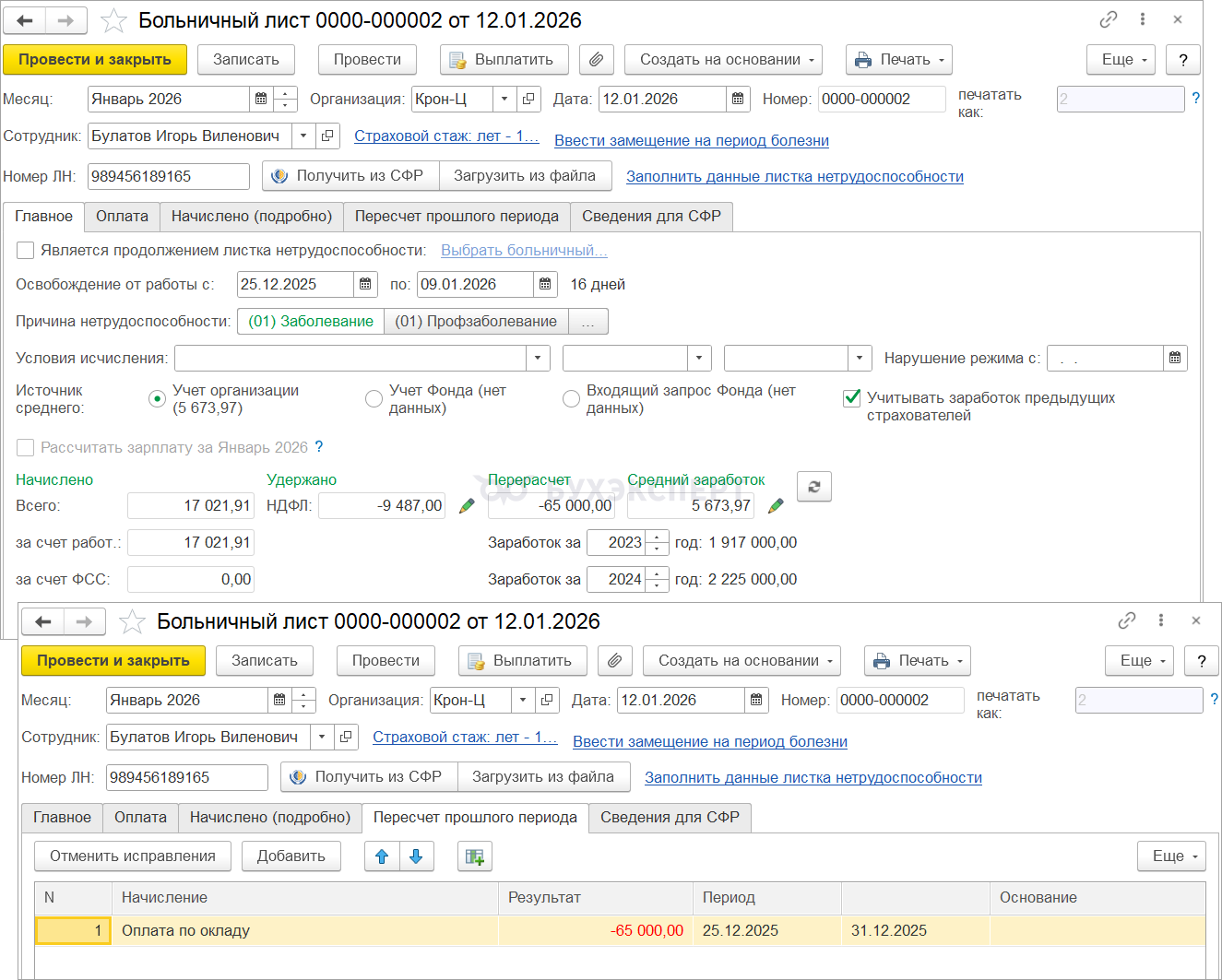

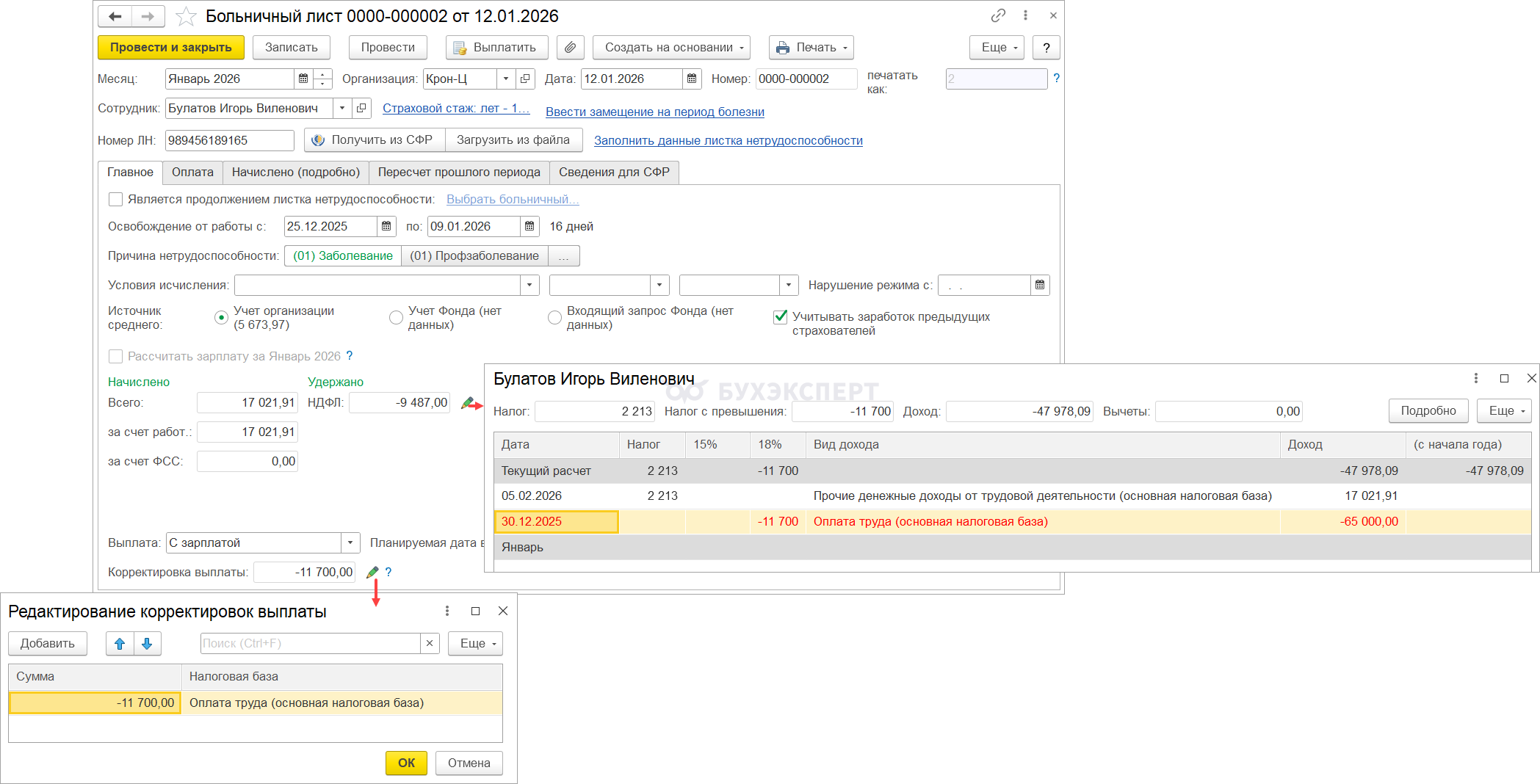

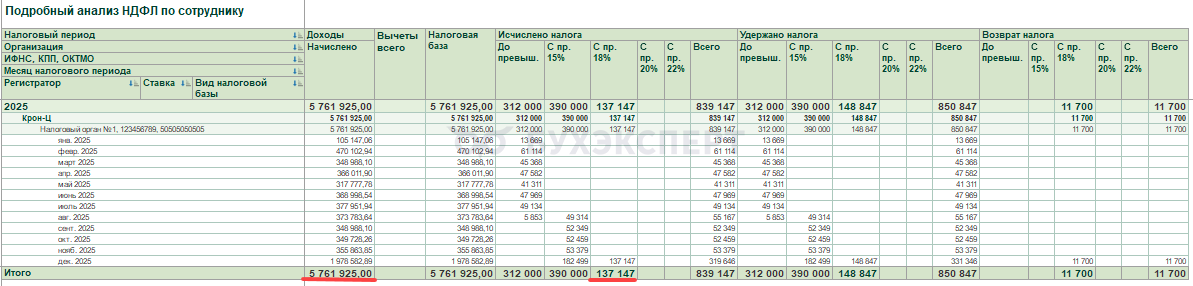

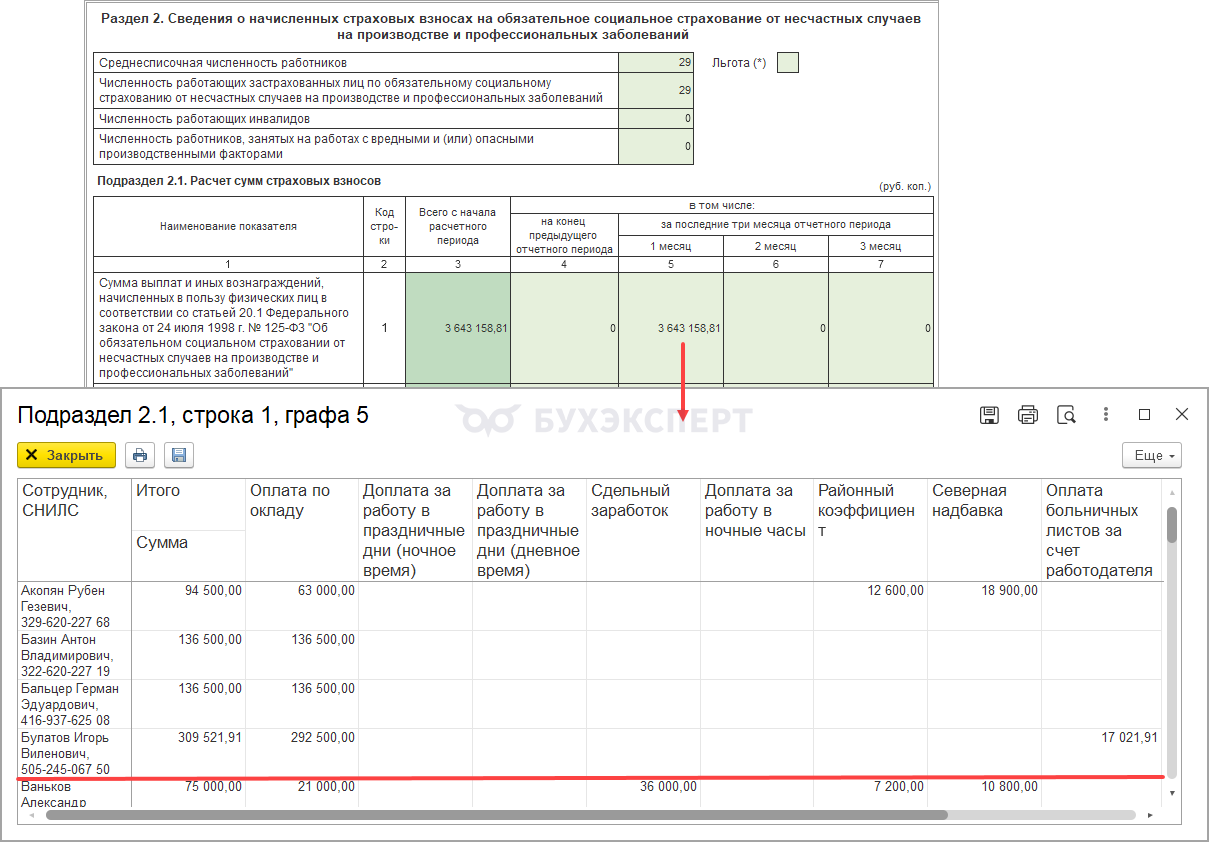

Пример 6. Особенности сторнирования зарплаты за декабрь 2025 по сотрудникам с доходом более 2,4 млн руб.

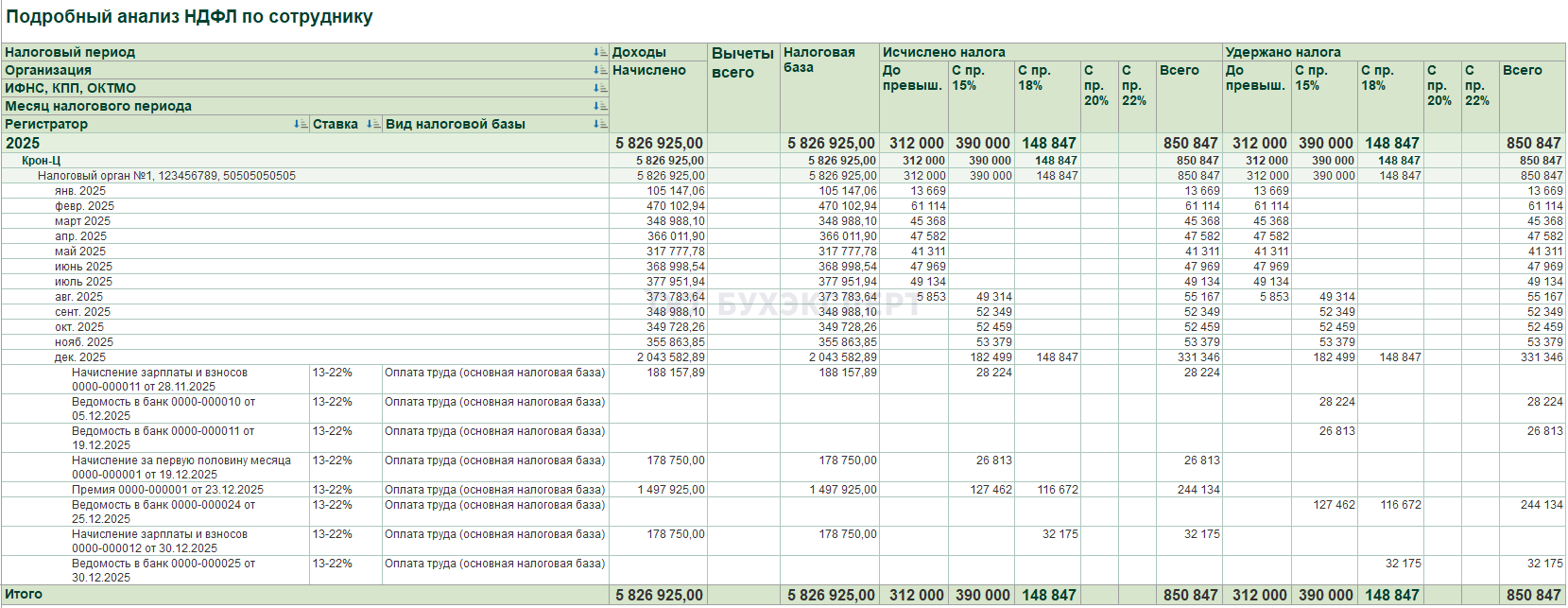

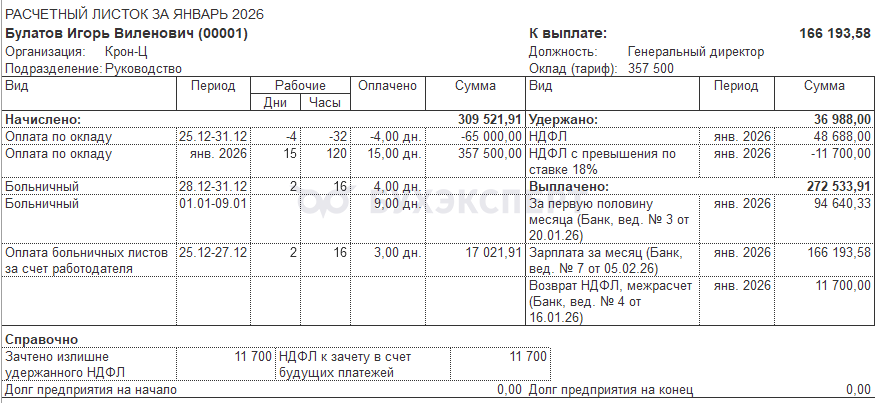

Доход сотрудника Булатова И. В. за 2025 год превысил 2,4 и 5 млн руб. НДФЛ за вторую половину декабря 2025 посчитан по ставке 18%.

Зарплату за декабрь 2025 Булатову И. В. выплатили 30.12.2025. В учете НДФЛ зарплата за декабрь и НДФЛ с нее отнесены к доходам 2025 года по дате выплаты. Общая сумма доходов работника в учете НДФЛ за 2025 год составила 5 826 925 руб., при этом сумма дохода, облагаемого по ставке 18% равна 826 925 руб. (5 826 925 – 5 000 000)

Исчисленный налог по ставкам составил:

- 13% - 312 000 руб.

- 15% - 390 000 руб.

- 18% - 148 847 руб.

В январе по сотруднику получили Больничный лист и оказалось, что он болел с 25.12.2025. Но неявку в декабре не учли, поэтому зарплату за декабрь рассчитали и выплатили в полном размере. В документе Больничный лист сторнируется доход за декабрь 2025 и НДФЛ с него.

Разберем, как действовать в этом случае и как перерасчет отразится в учете НДФЛ и взносов.

НДФЛ

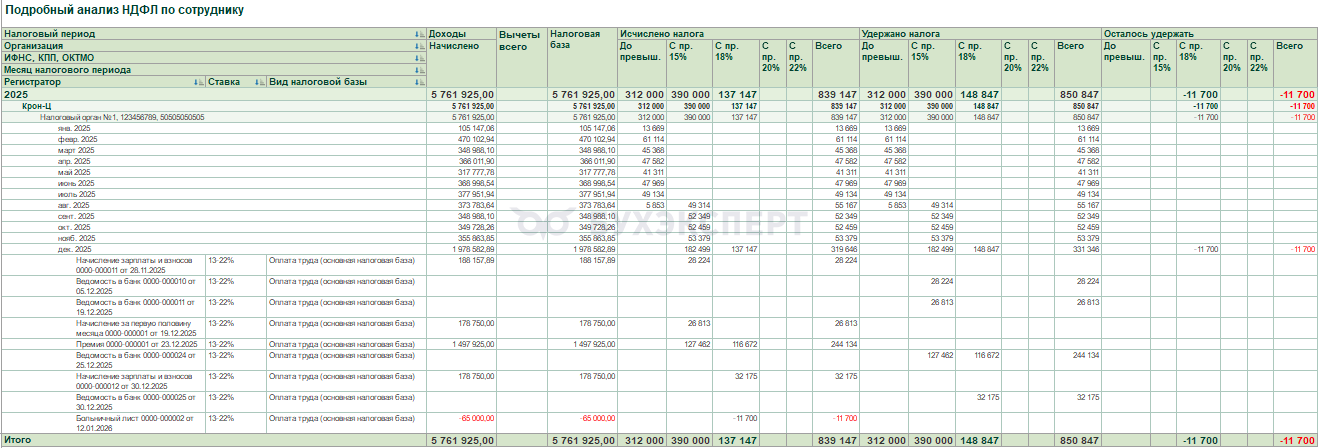

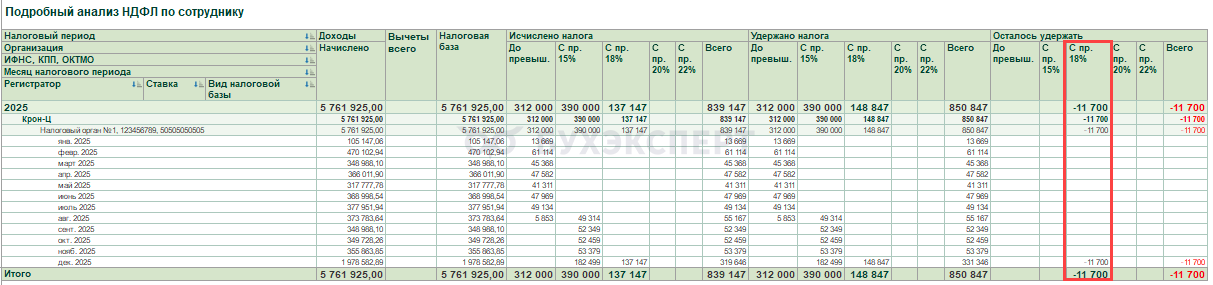

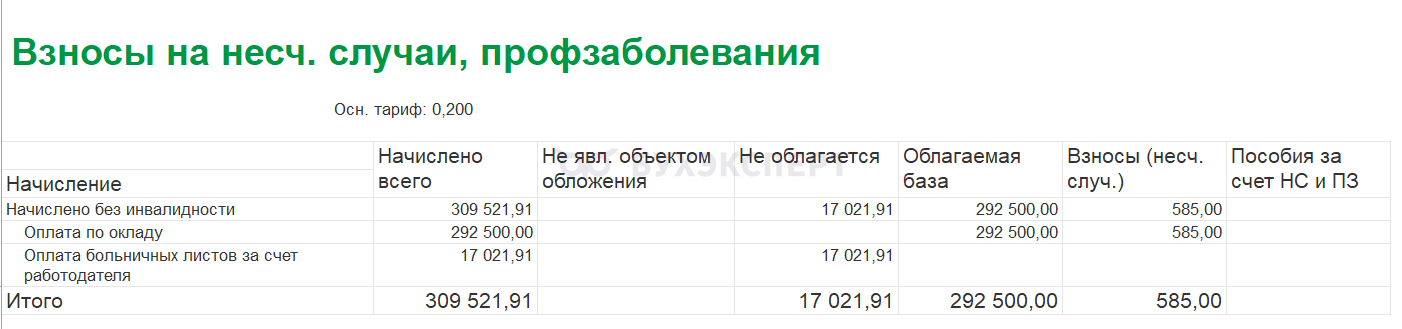

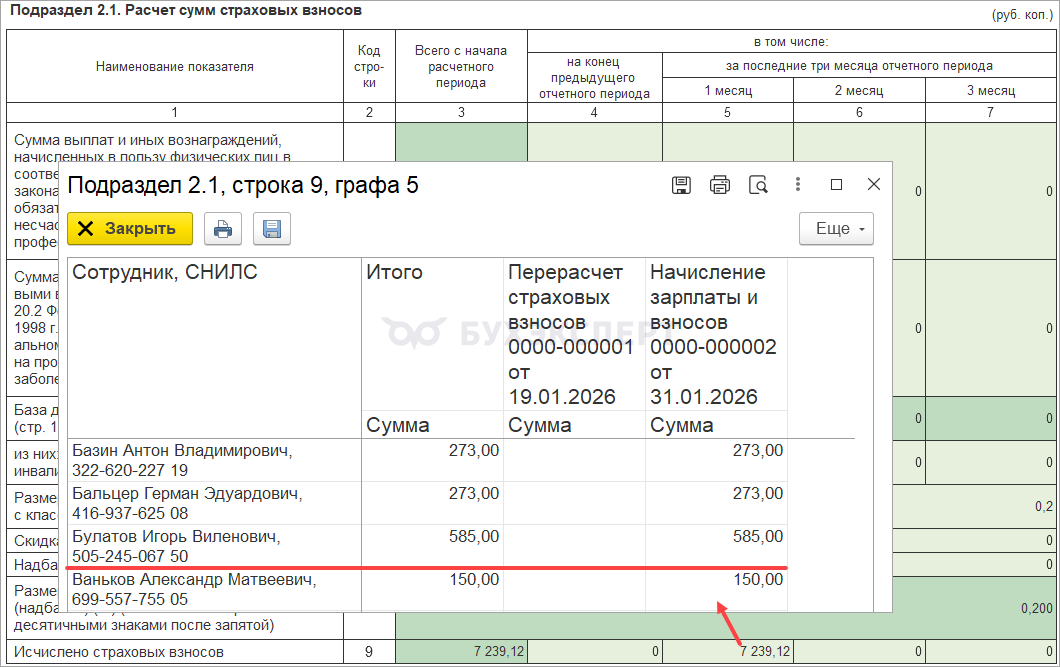

Так как зарплата за декабрь была выплачена в декабре 2025, сторно части декабрьской зарплаты и налог с нее отразится в учете НДФЛ в 2025 году. В Подробном анализе НДФЛ в декабре 2025 мы видим:

- Сторно дохода в размере 65 000 руб.

- Сторно НДФЛ с этого дохода по ставке 18% – 11 700 руб.

Образуется излишне удержанный налог по ставке 18% за 2025 год в размере 11 700 руб.

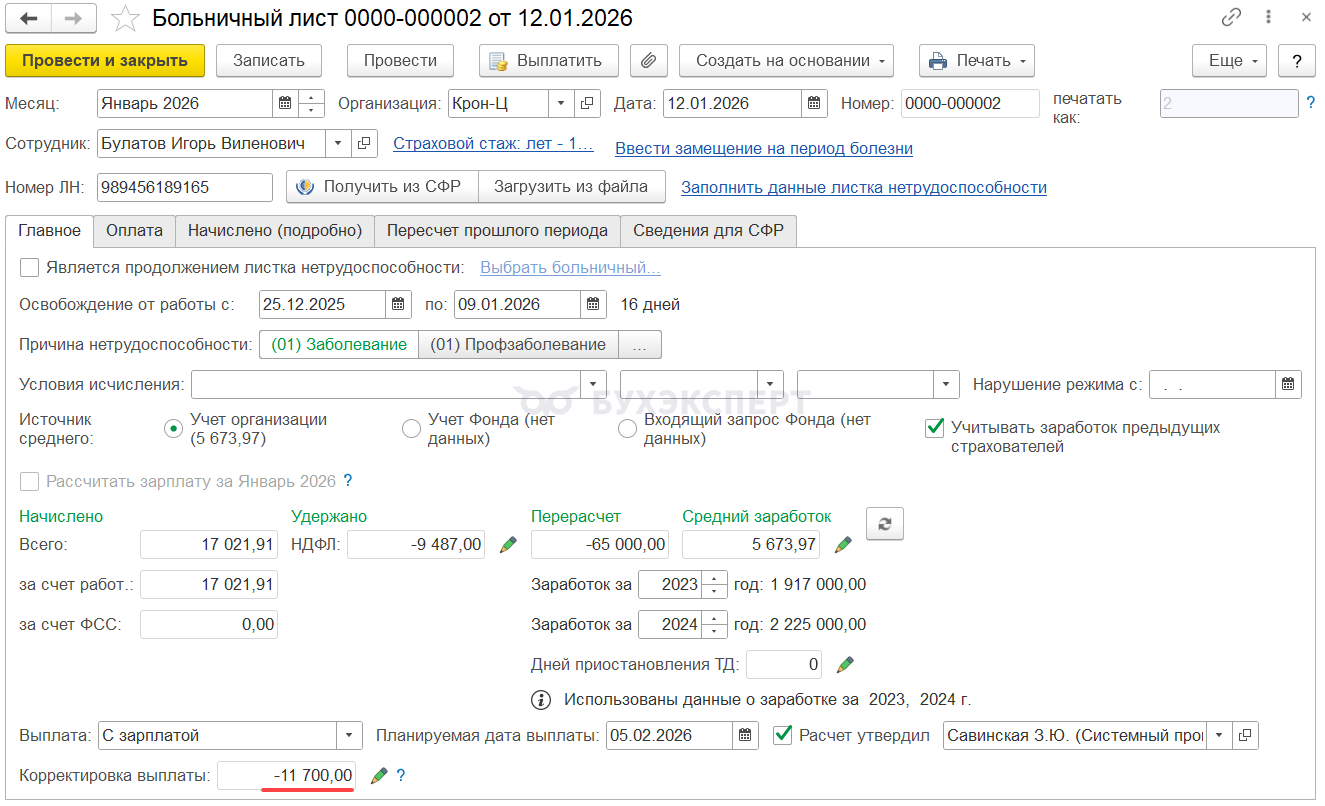

Этот налог попадает в поле Корректировка выплаты в документе Больничный лист.

При этом, несмотря на наличие положительного НДФЛ с оплаты больничного листа, в Корректировку выплаты попадает вся сумма отрицательного налога. Это происходит потому, что зачесть излишне удержанный НДФЛ с зарплаты за декабрь, которая была выплачена в декабре 2025, в 2026 году нельзя. На это указывает положение п. 3 ст. 226 НК РФ. Этот налог можно только вернуть сотруднику.

Что такое поле Корректировка выплаты и почему оно обязательно должно быть заполнено при наличии отрицательного НДФЛ – читайте в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

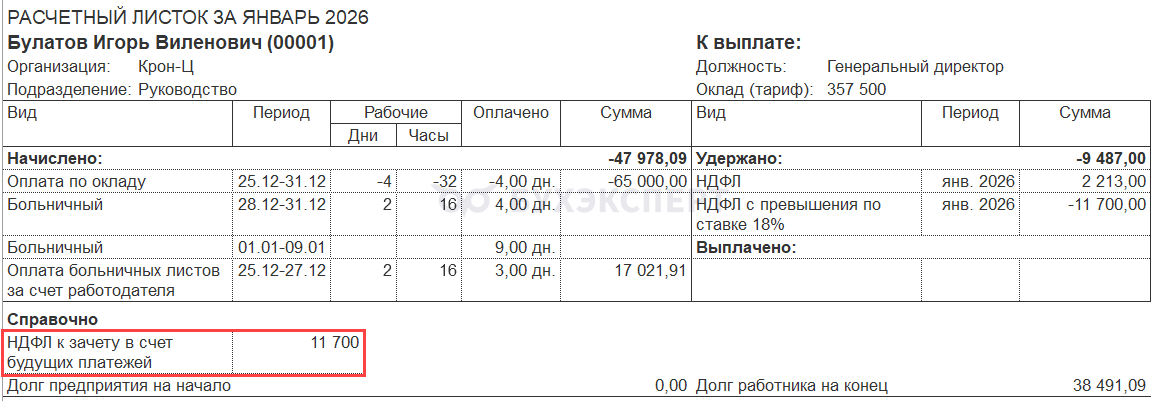

Излишне удержанный НДФЛ отразится в расчетном листке сотрудника за январь 2026.

Если не получится вернуть налог до сдачи 6-НДФЛ за 2025 год, излишне удержанный НДФЛ нужно будет показать в годовом отчете - Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты».

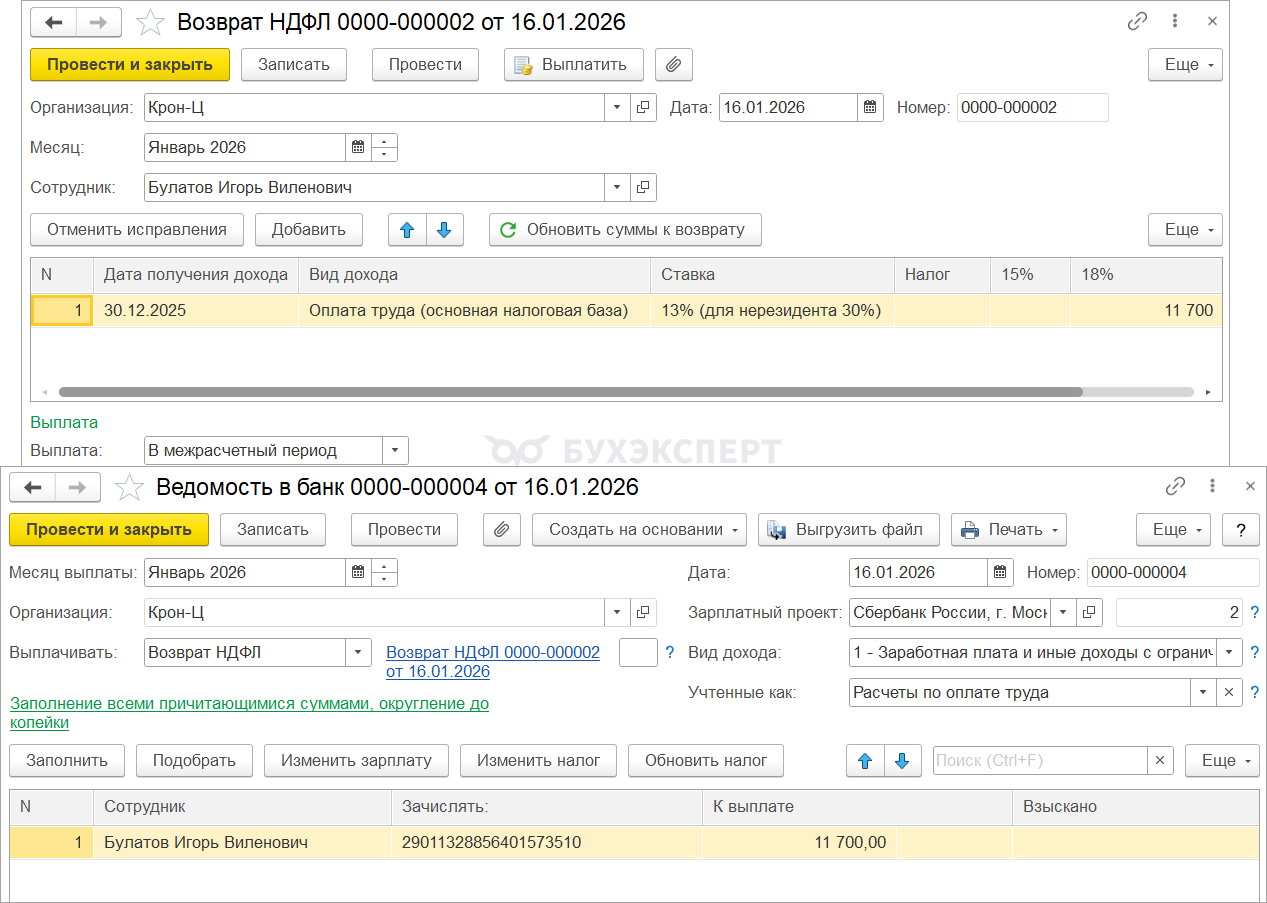

Мы вернем налог сотруднику. Создадим документ Возврат НДФЛ и выплатим возвращенный налог Ведомостью.

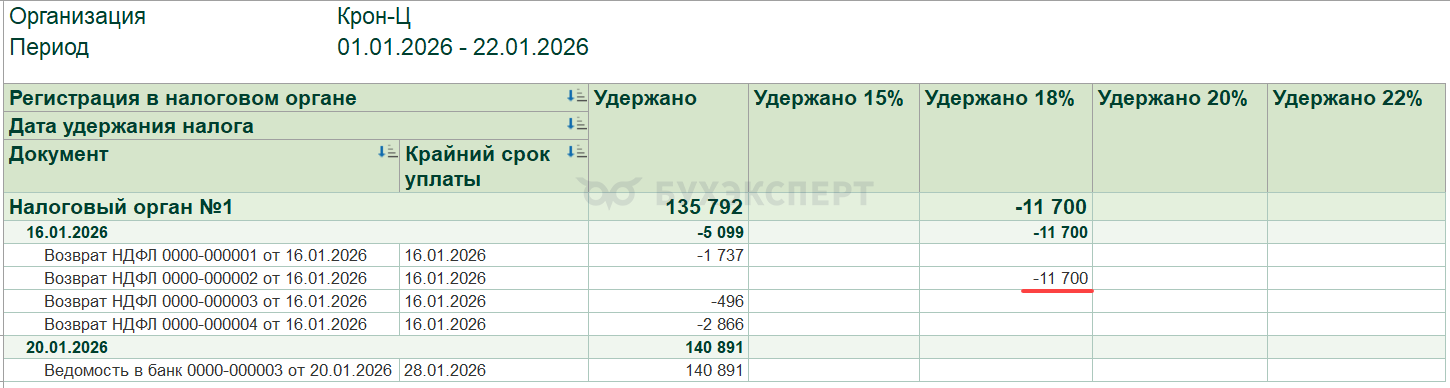

Дата возврата налога приходится на 16.01.2026 – этот день выпадает на период с 1 по 22 января. В целях уплаты налога возврат учитывается в уведомлении со сроком сдачи 26.01.2026 (перенос с 25.01.2026) и уменьшается удержанный НДФЛ со сроком уплаты 28.01.2026 на сумму возврата налога.

Но если в этот период нет удержанного НДФЛ по повышенной ставке, как в нашем примере, уведомление с отрицательной суммой налога не подаем. В этом случае можно рассмотреть 2 варианта действий:

- Подождать, когда появится удержанный налог по ставке 18% и уменьшить сумму в ближайшем уведомлении с налогом с превышения

- Обратиться в ФНС за возвратом излишне удержанного НДФЛ по ставке 18%

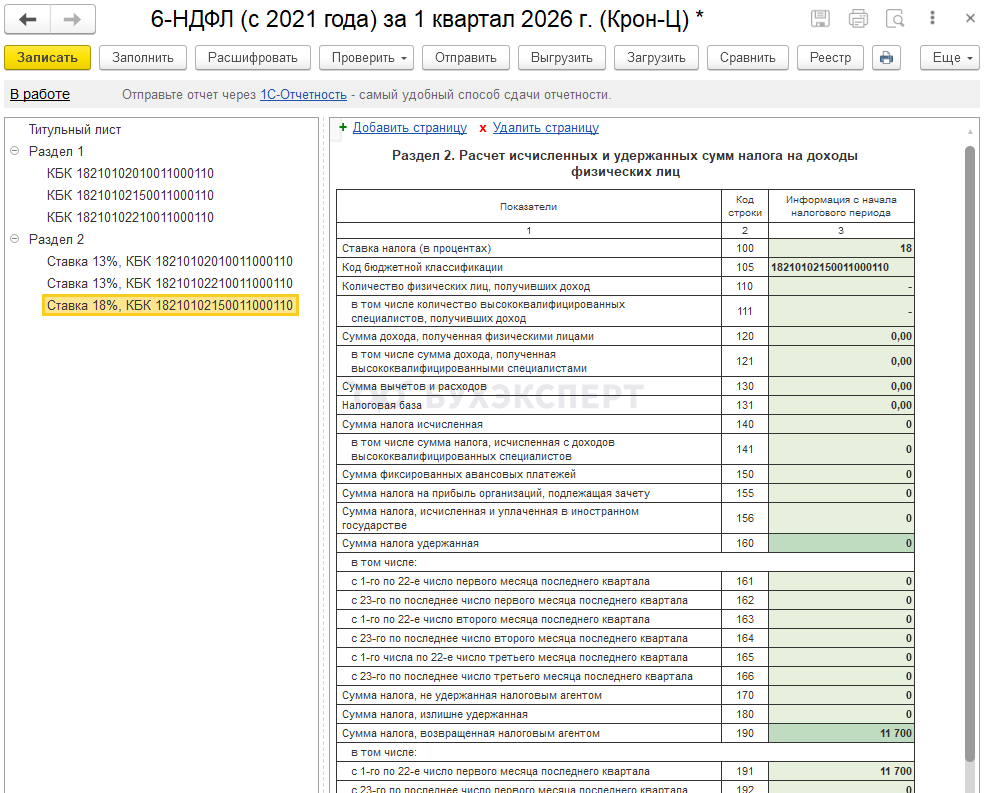

Рассмотрим, как заполнится 6-НДФЛ за 2025 год. Для этого определим суммы дохода и исчисленного НДФЛ по Булатову И. В. за 2025 год с учетом перерасчета:

- Общая сумма дохода сотрудника за 2025 год теперь составляет 5 761 925 руб. Из них доход, облагаемый по ставке 18% - 761 925 руб.

- Исчисленный НДФЛ по ставке 18% - 137 147 руб.

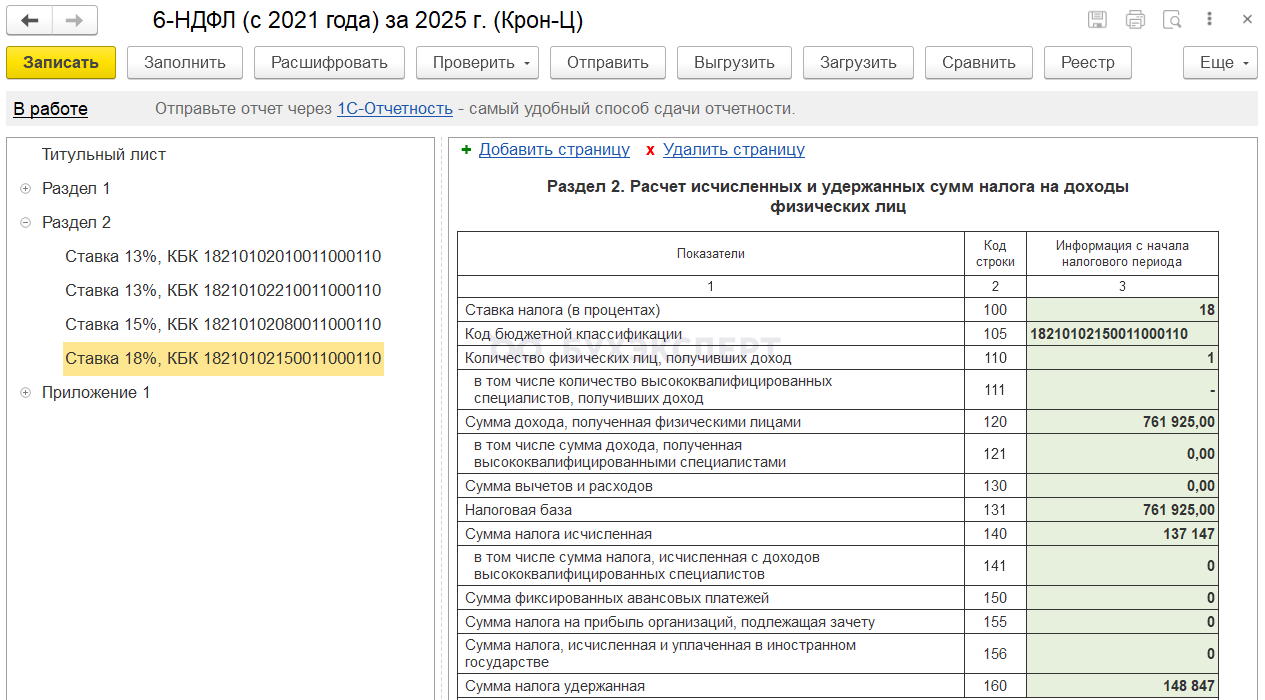

В Разделе 2 6-НДФЛ за 2025 год доход и НДФЛ отразятся таким образом:

- В стр. 120 заполнится сумма дохода в размере 761 925 руб. – будет учтено сторно зарплаты Булатова И. В. за декабрь 2025

- В стр. 140 заполнится исчисленный НДФЛ в размере 137 147 руб. – учитывается сторно НДФЛ за декабрь 2025

- Удержанный налог в стр. 160 Раздела 2 и в Разделе 1 6-НДФЛ за 2025 год не будет учитывать сторно. По стр. 160 итоговая сумма удержанного НДФЛ по Булатову И. В. за 2025 год заполнится в размере 148 847 руб.

Если исчисленный налог (стр. 140) окажется меньше удержанного (стр. 160), а удержанный налог ( стр. 180) - не заполнен, не будет соблюдено КС 1.14 - Что делать при ошибке в КС 1.14 в 6-НДФЛ. В этом случае сдаем годовой 6-НДФЛ, игнорируя ошибку. Если ФНС пришлет требование, потребуется представить пояснение.

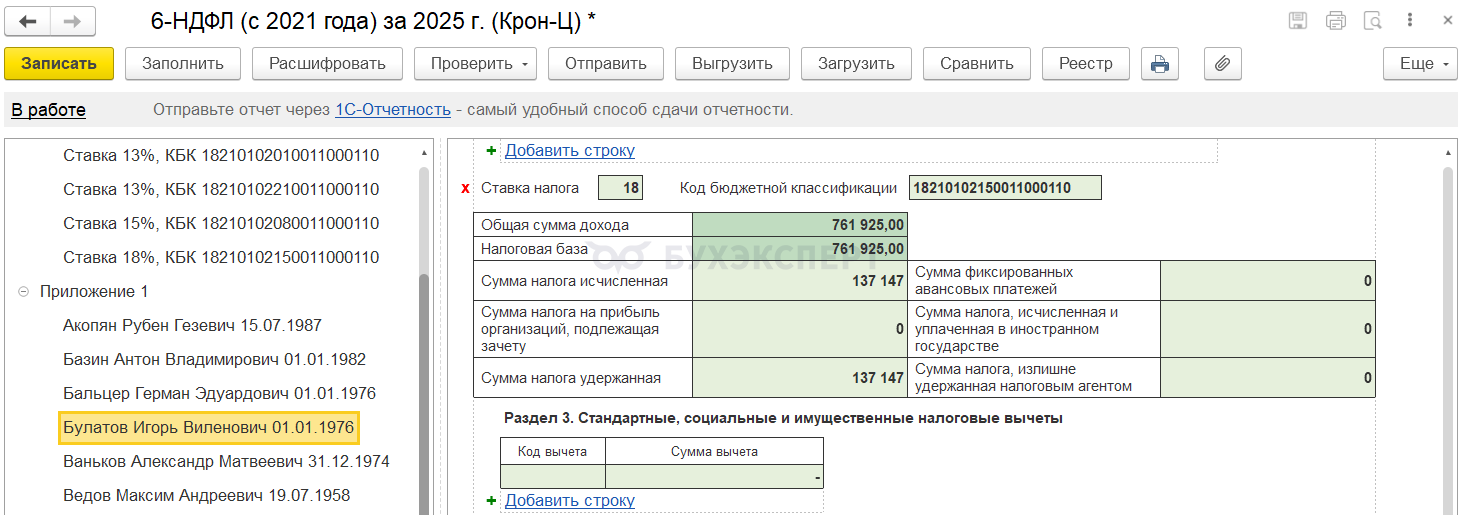

В Приложении 1 6-НДФЛ за 2025 год все показатели будут заполнены с учетом перерасчета:

- Доход 761 925 руб.

- Исчисленный НДФЛ 137 147 руб.

- Удержанный НДФЛ 137 147 руб.

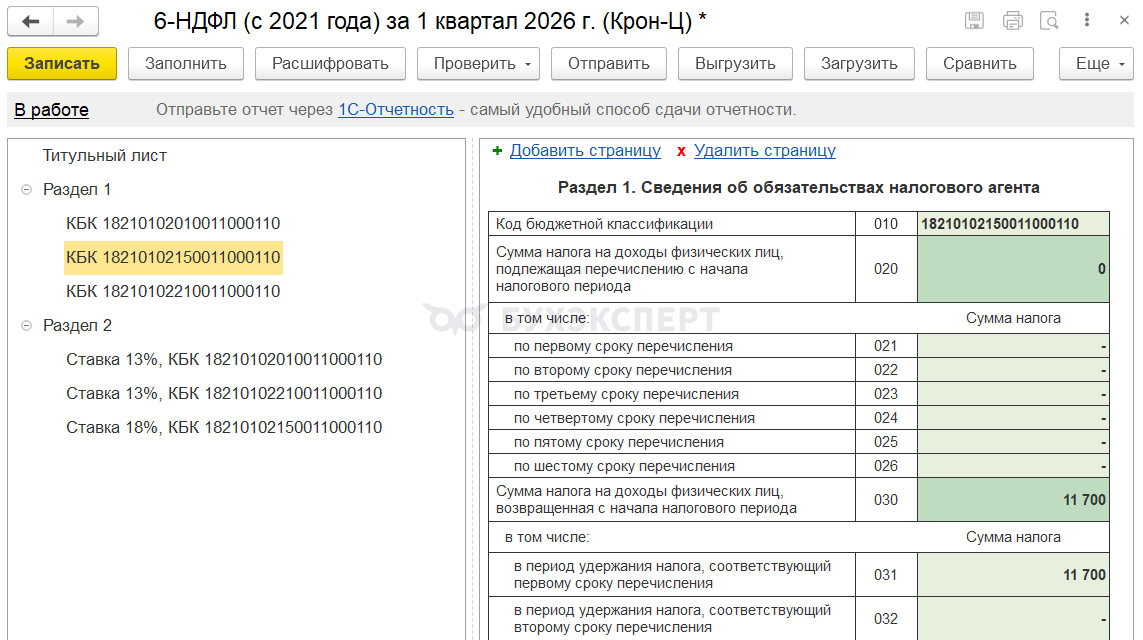

Возврат НДФЛ был произведен 16.01.2026, поэтому он отразится в Разделах 1 и 2 6-НДФЛ за 1 квартал 2026:

- В Разделе 1 возврат налога отразится в стр. 030 (общая сумма возвратов) и в стр. 031 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

- В Раздел 2 отчета он попадет в стр. 190 (общая сумма возвратов) и в стр. 191 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

Взносы

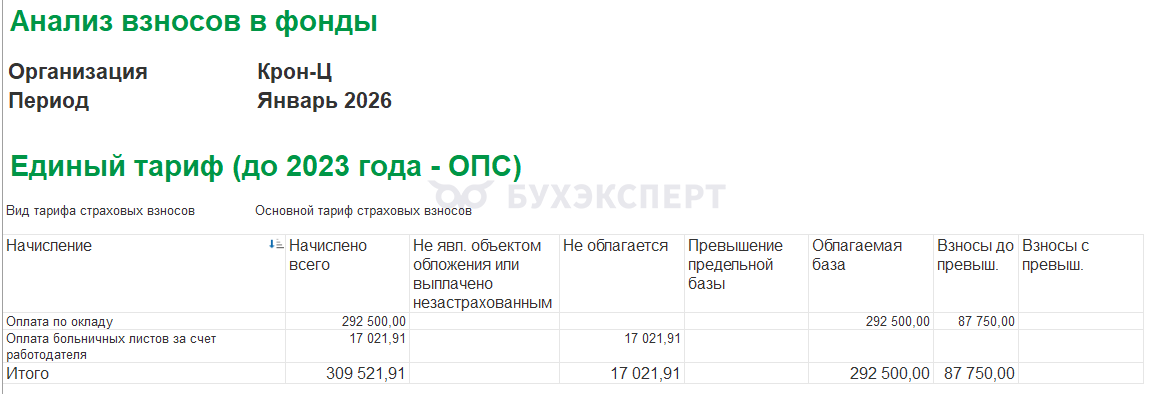

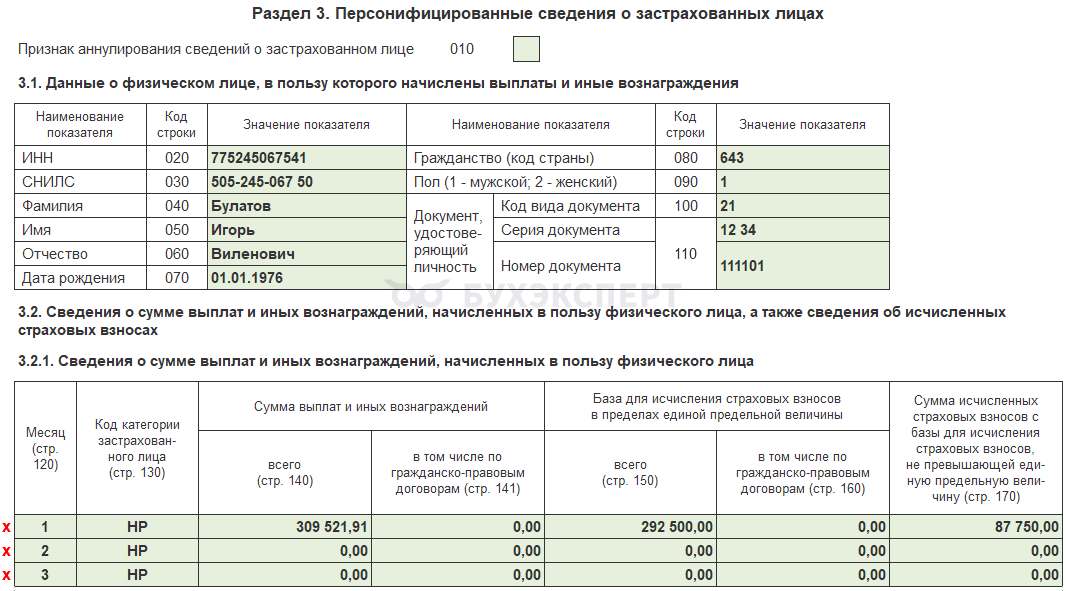

Сотрудник работает в январе 2026, и сумма заработка превышает сумму сторно. По итогу месяца сумма дохода с учетом сторно положительная – 309 521,91 руб.

Поэтому в учете взносов сторно дохода и взносов отразится в январе 2026, а сумма дохода и сумма взносов в декабре 2025 останется без изменений.

В отчете Анализ взносов в фонды за январь 2026 облагаемый доход рассчитывается, как сумма оклада за январь за минусом суммы сторно.

- Рассчитаем сумму дохода за январь:

- 357 500 (оклад) – 65 000 (сторно зарплаты за декабрь) = 292 500 руб.

- Рассчитаем взносы за январь:

- 292 500 (облагаемый доход) * 30% (ставка взносов) = 87 750 руб.

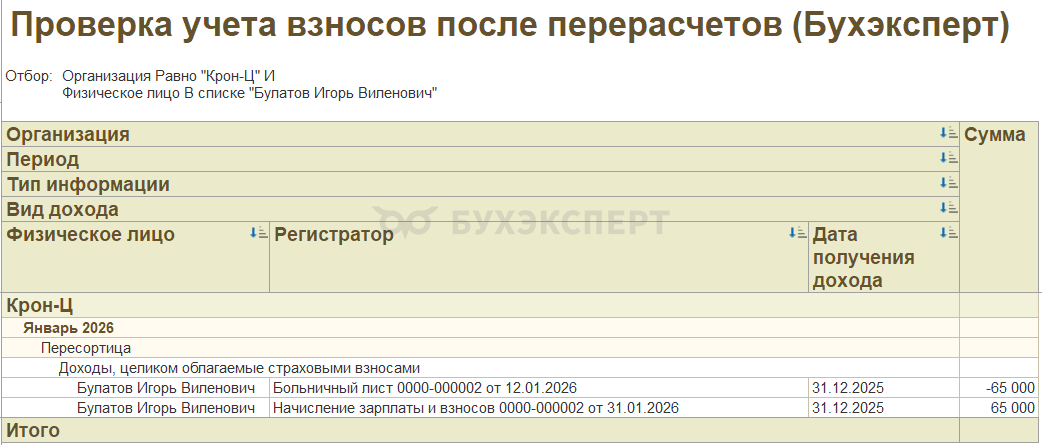

Если сформировать по сотруднику отчет Проверка учета взносов после пересчетов за январь 2026, то увидим пересортицу по документам:

- Документ Больничный лист сторнировал доход в размере 65 000 руб. за декабрь 2025

- Документ Начисление зарплаты и взносов за январь исправил учет и доначислил сумму дохода в той же сумме. В целом перерасчет = 0, поэтому корректировка прошлого периода не требуется.

Скачать настройки отчета можно в статье Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов.

В РСВ за 1 квартал 2026 отразится сумма дохода с учетом сторно и взносы с этой суммы.

В учете взносов на несчастные случаи перерасчет отражается также в январе. Взносы за январь рассчитываются с учетом суммы сторно оклада.

- Рассчитаем сумму дохода за январь:

- 357 500 (оклад) – 65 000 (сторно зарплаты за декабрь) = 292 500 руб.

- Рассчитаем взносы за январь:

- 292 500 (облагаемый доход) * 0,2% (ставка взносов) = 585 руб.

В Разделе 2 ЕФС-1 сторно дохода и взносов отразится в 1 квартале 2026 года.

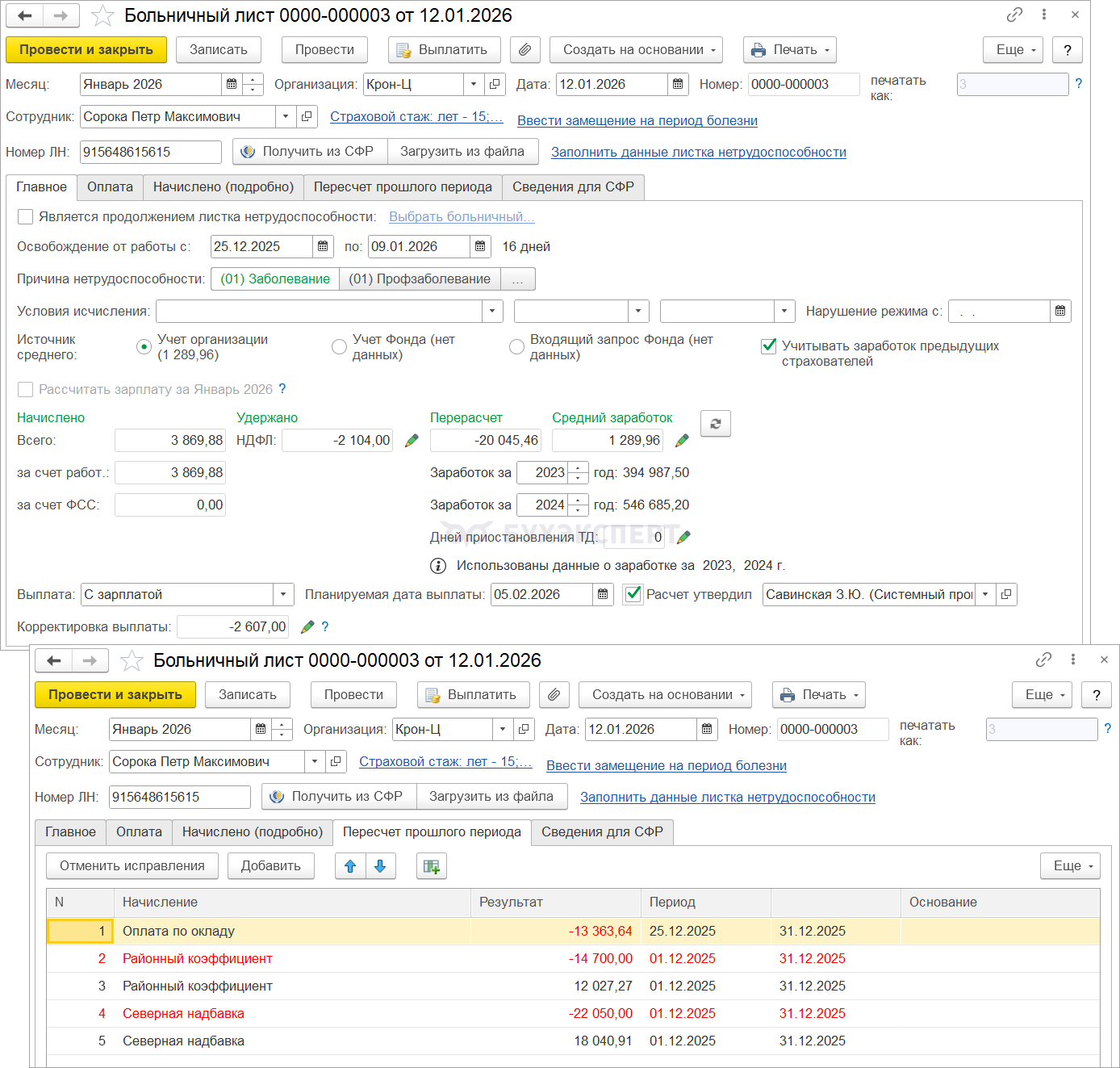

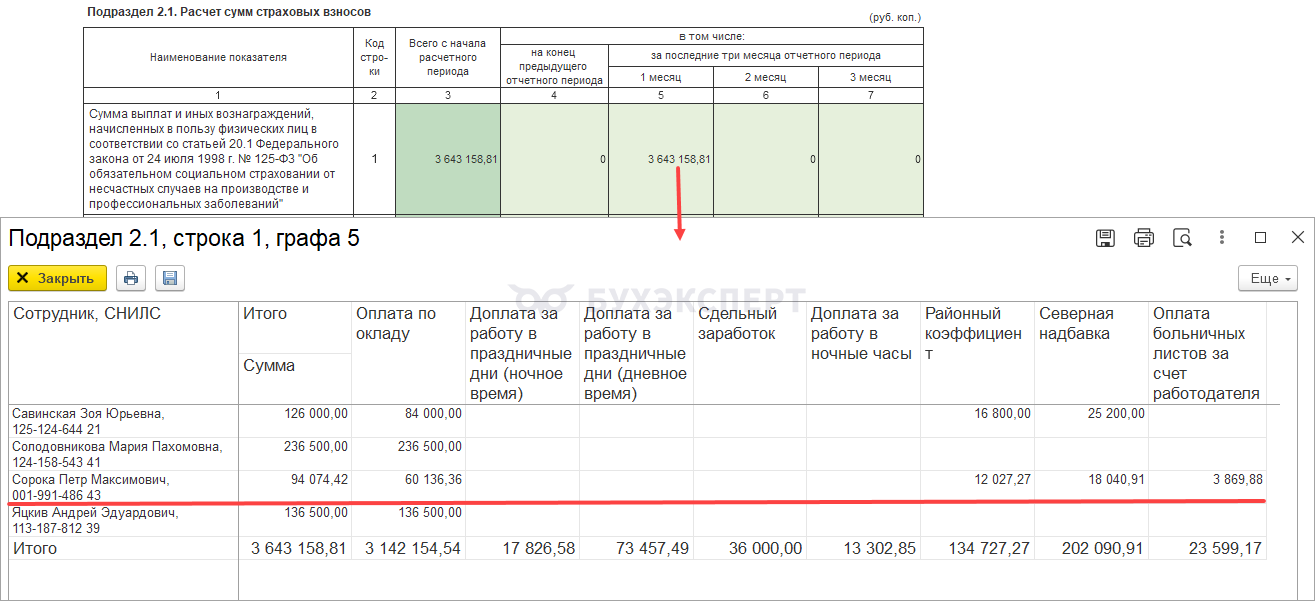

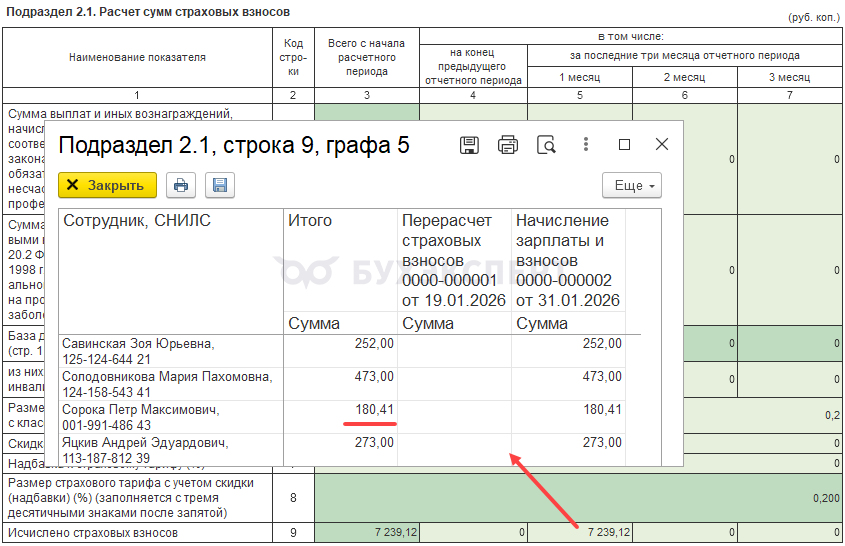

Пример 7. Особенности сторнирования зарплаты за декабрь 2025 по сотрудникам с РК и СН

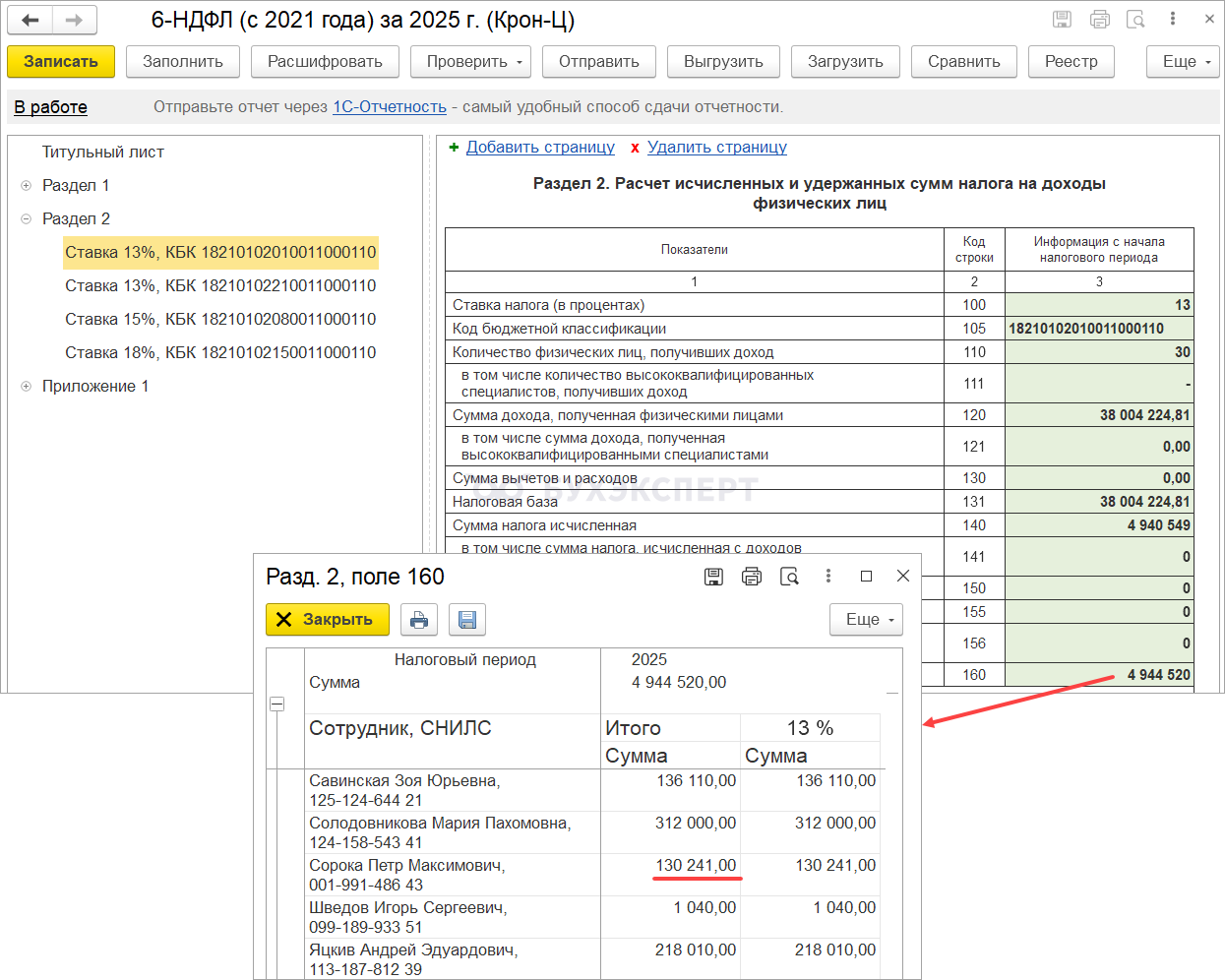

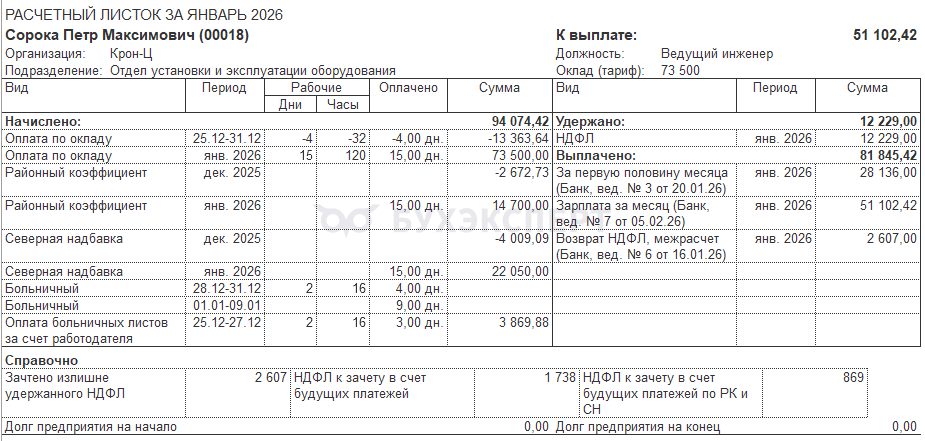

Сотрудник Сорока П. М. работает в местности с особыми климатическими условиями и на его доходы начисляется районный коэффициент и северная надбавка. Зарплату за декабрь 2025 сотруднику выплатили 30.12.2025. В учете НДФЛ зарплата за декабрь и НДФЛ с нее отнесены к доходам 2025 года по дате выплаты. Общая сумма доходов и налогов работника в учете НДФЛ за 2025 год составила:

- Доход по основной налоговой базе 1 001 850 руб.

- Исчисленный налог по основной налоговой базе 130 241 руб.

- Доход по РК СН 483 875 руб.

- Исчисленный налог по РК СН 62 904 руб.

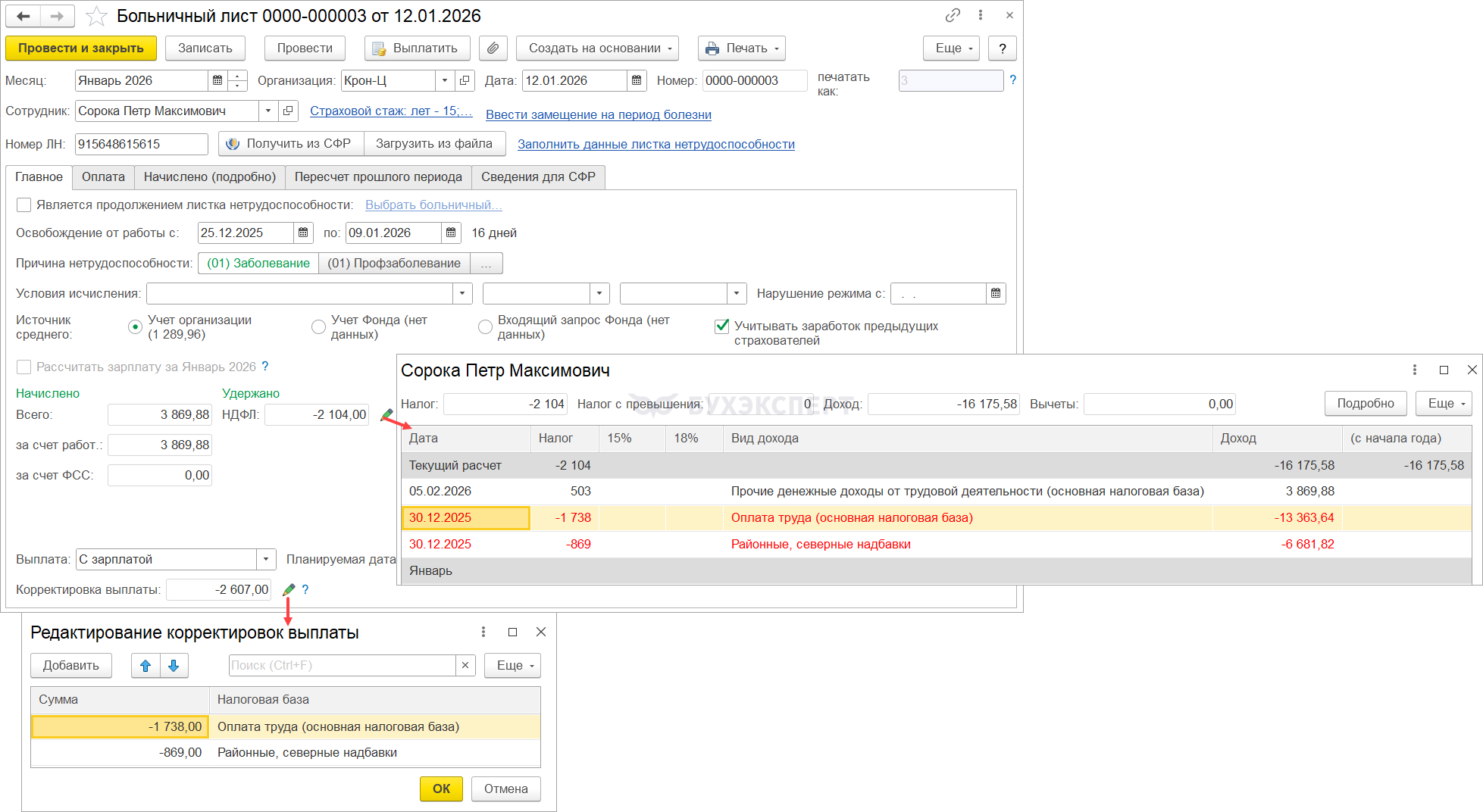

В январе по сотруднику получили Больничный лист и выяснилось, что он болел с 25.12.2025. Но неявку в декабре не учли, поэтому зарплату за декабрь рассчитали и выплатили в полном размере. В документе Больничный лист сторнируется доход за декабрь 2025 и НДФЛ с него.

Разберем, как действовать в этом случае и как перерасчет отразится в учете НДФЛ и взносов.

НДФЛ

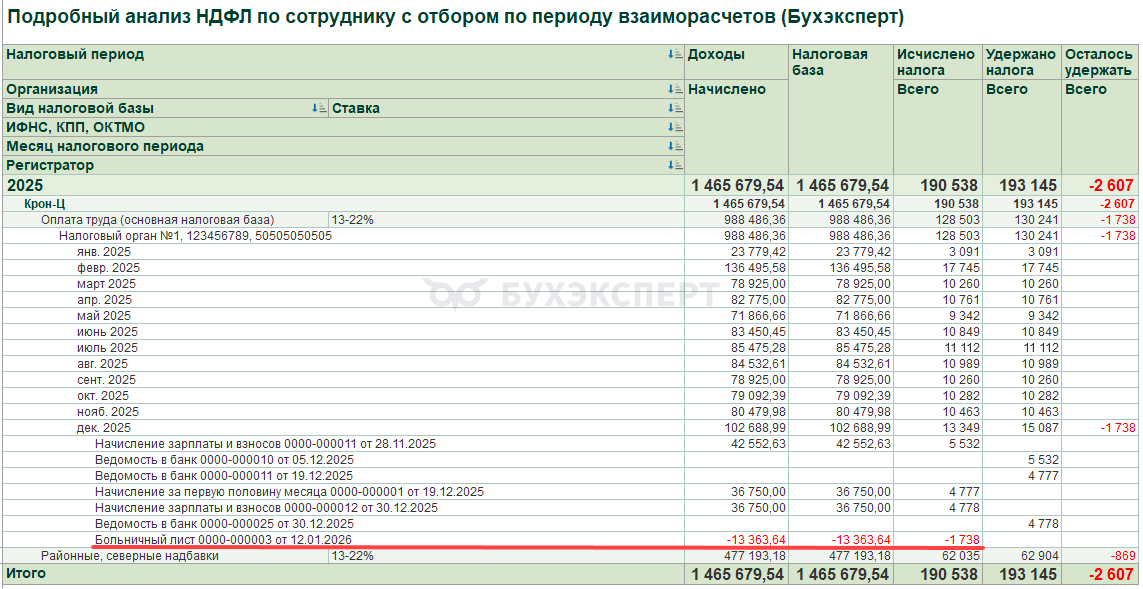

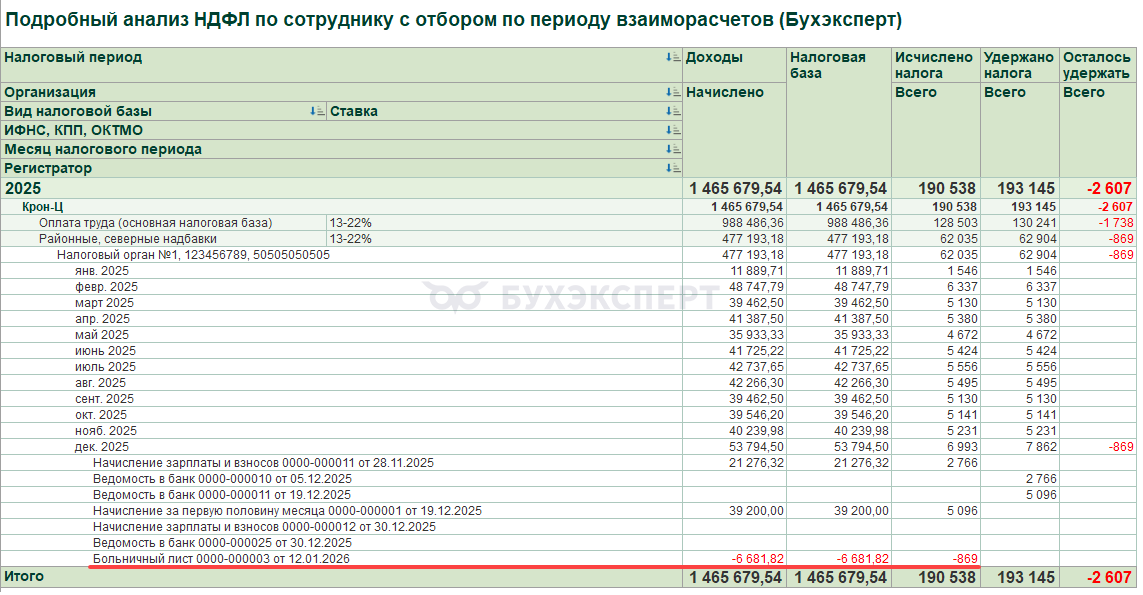

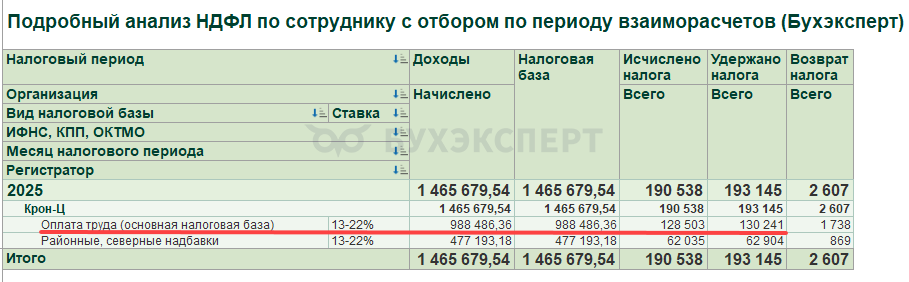

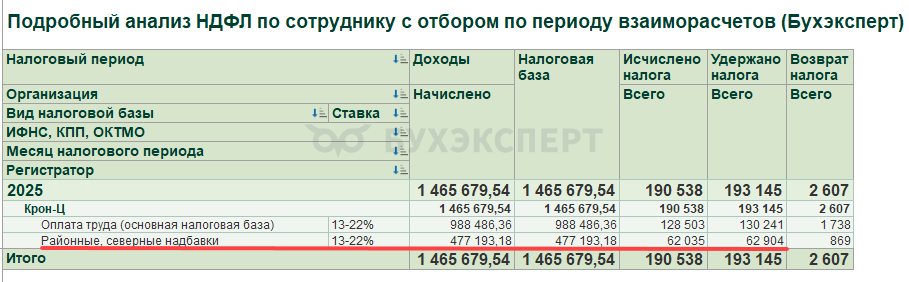

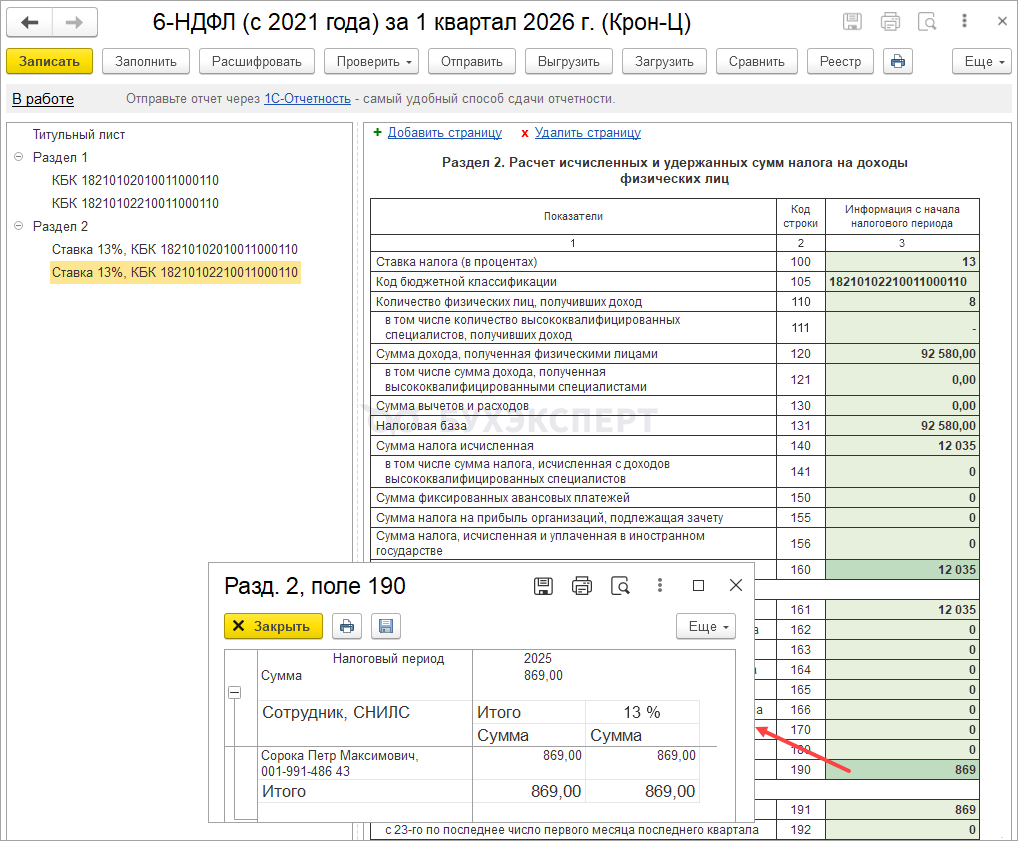

Так как зарплата за декабрь была выплачена в декабре 2025, сторно части декабрьской зарплаты и налог с нее отразится в учете НДФЛ в 2025 году. Сторно дохода и НДФЛ отражается по двум видам налоговых баз. Это можно отследить с помощью донастроенного отчета Подробный анализ по сотруднику с отбором по периоду взаиморасчетов.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ.

По основной налоговой базе:

- Сторно дохода в размере 13 363,64 руб.

- Сторно НДФЛ с этого дохода – 1 738 руб.

По РК СН:

По РК СН:

- Сторно дохода в размере 6 681,82 руб.

- Сторно НДФЛ с этого дохода – 869 руб.

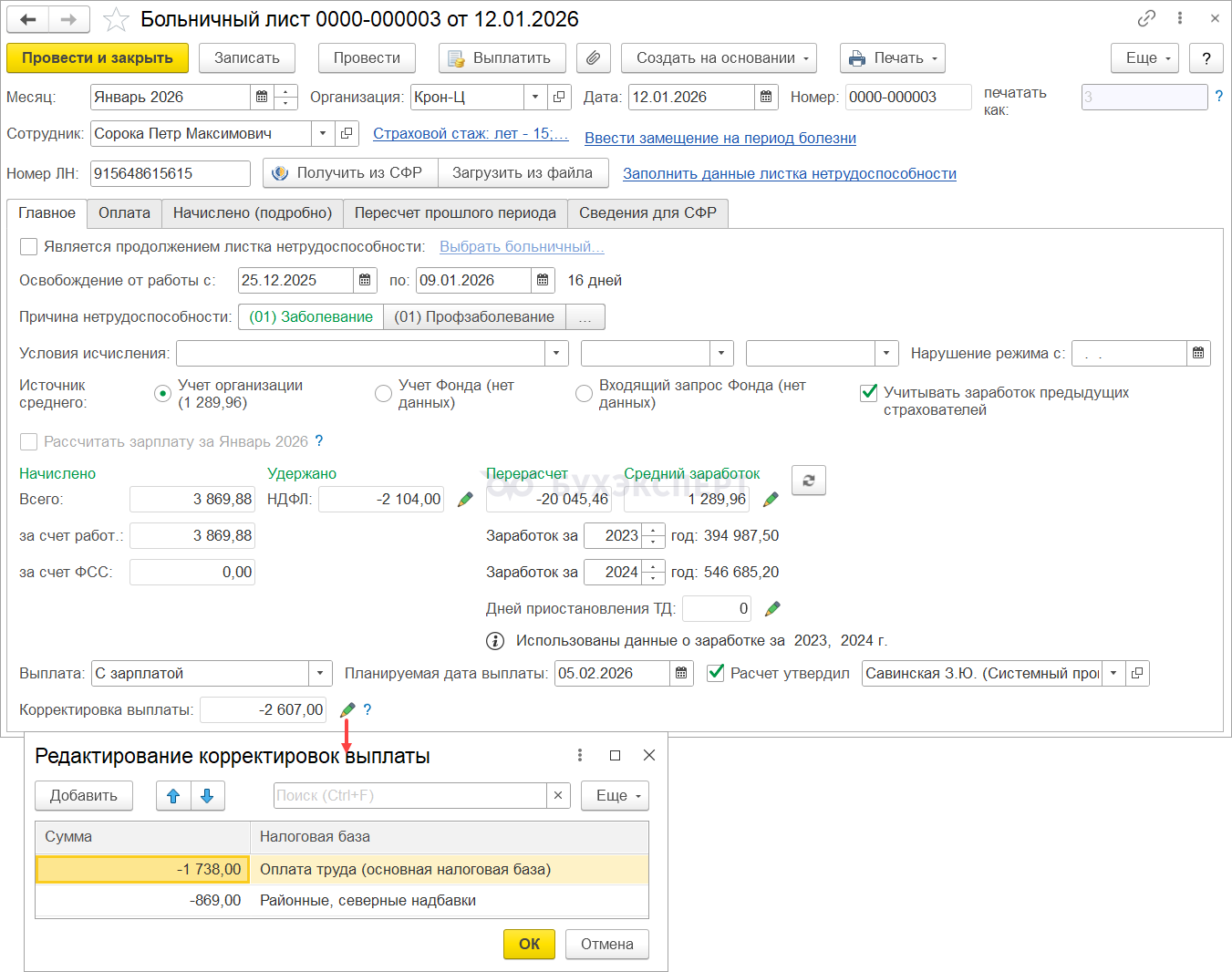

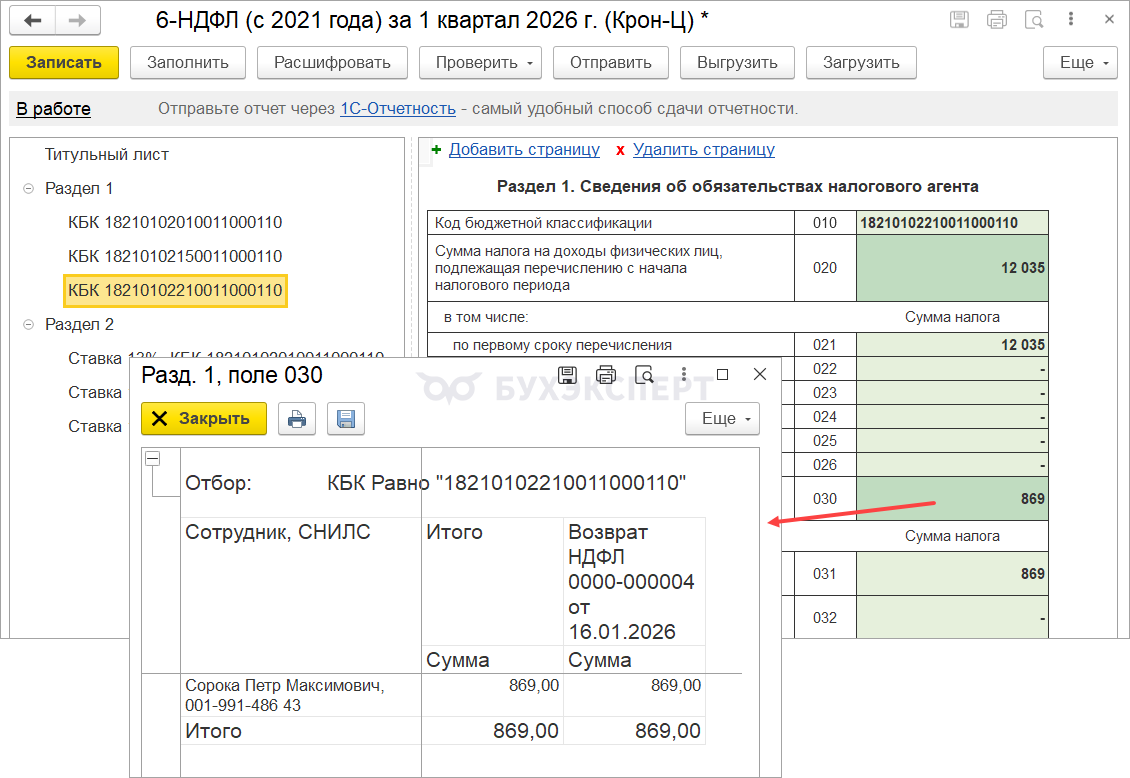

Образуется излишне удержанный налог за 2025 год в размере 2 607 руб., в том числе:

- Излишне удержанный налог п основной налоговой базе 1 738 руб.

- Излишне удержанный налог по РК СН 869 руб.

Этот налог попадает в поле Корректировка выплаты в документе Больничный лист. Так как отрицательный налог образуется по двум налоговым базам, суммы Корректировки выплаты также отражаются по двум налоговым базам.

При этом, несмотря на наличие положительного НДФЛ с оплаты больничного листа, в Корректировку выплаты попадает вся сумма отрицательного налога. Это происходит потому, что зачесть излишне удержанный НДФЛ с зарплаты за декабрь, которая была выплачена в декабре 2025, в 2026 году нельзя. На это указывает положение п. 3 ст. 226 НК РФ. Этот налог можно только вернуть сотруднику.

Что такое поле Корректировка выплаты и почему оно обязательно должно быть заполнено при наличии отрицательного НДФЛ – читайте в статье Поле «Корректировка выплаты» в ЗУП 3.1 — что это такое?

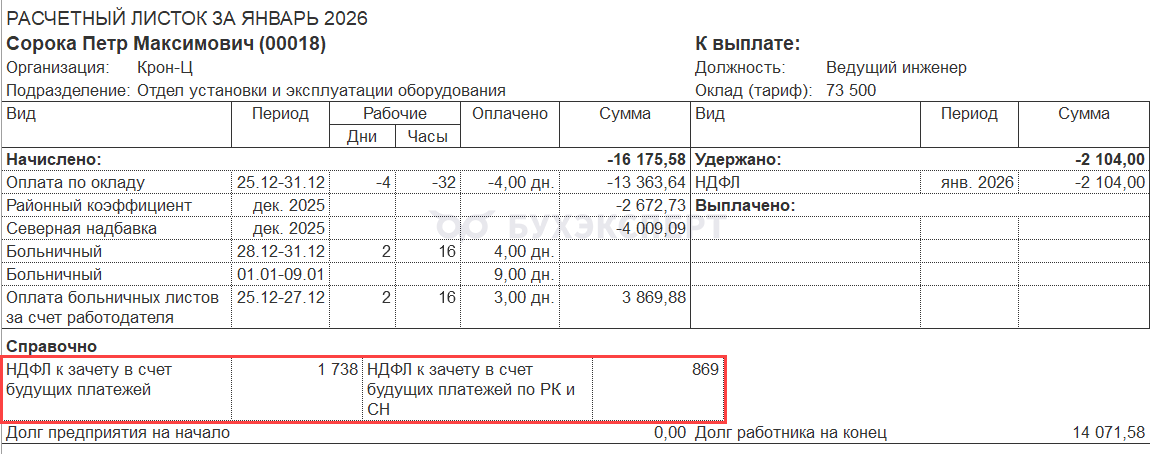

Излишне удержанный НДФЛ отразится в расчетном листке сотрудника за январь 2026 с разбивкой на две налоговые базы.

Если не получится вернуть налог до сдачи 6-НДФЛ за 2025 год, излишне удержанный НДФЛ нужно будет показать в годовом отчете - Излишне удержанный налог — как отразить в 6-НДФЛ и списать «хвосты».

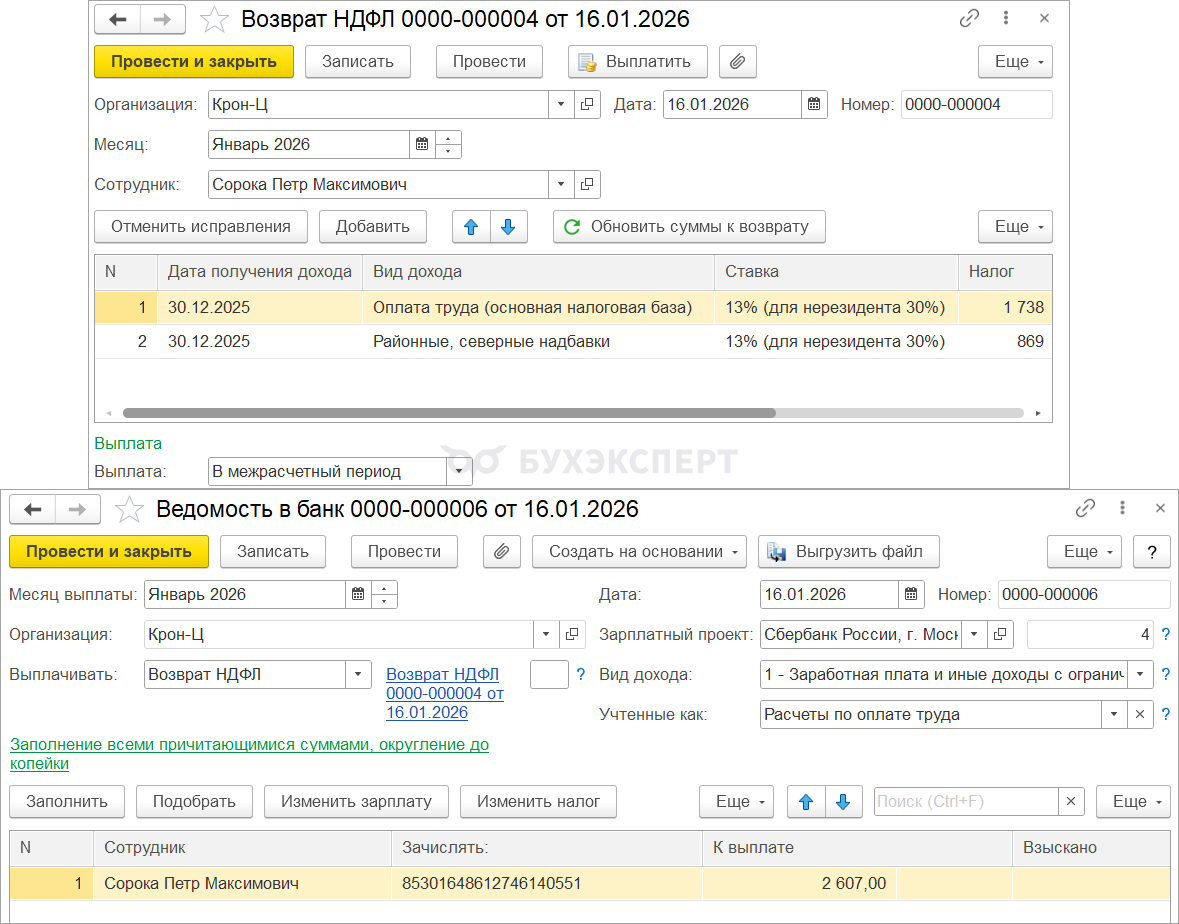

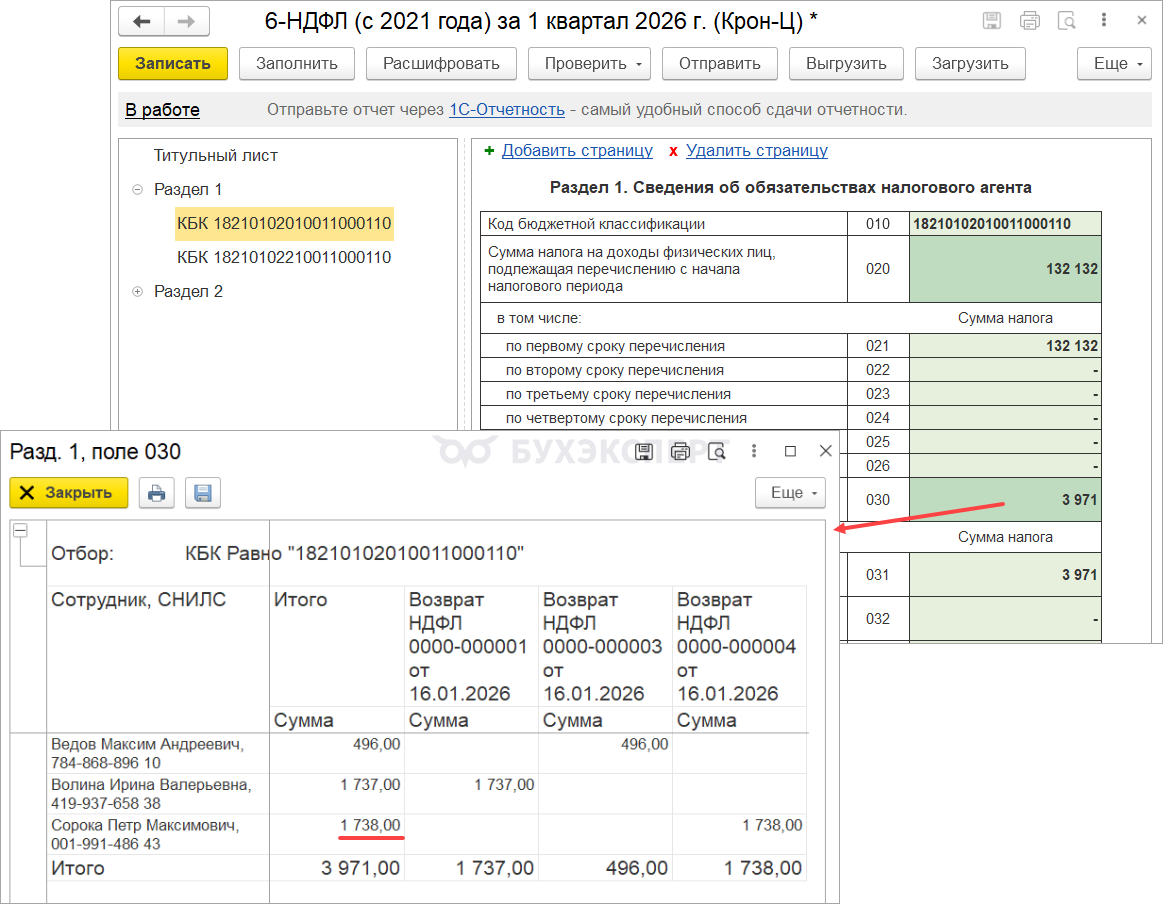

Вернем налог сотруднику. Создадим документ Возврат НДФЛ и выплатим возвращенный налог Ведомостью.

Дата возврата налога приходится на 16.01.2026 – этот день выпадает на период с 1 по 22 января. В целях уплаты налога возврат учитывается в уведомлении со сроком сдачи 26.01.2026 (перенос с 25.01.2026) и уменьшается удержанный НДФЛ со сроком уплаты 28.01.2026 на сумму возврата налога.

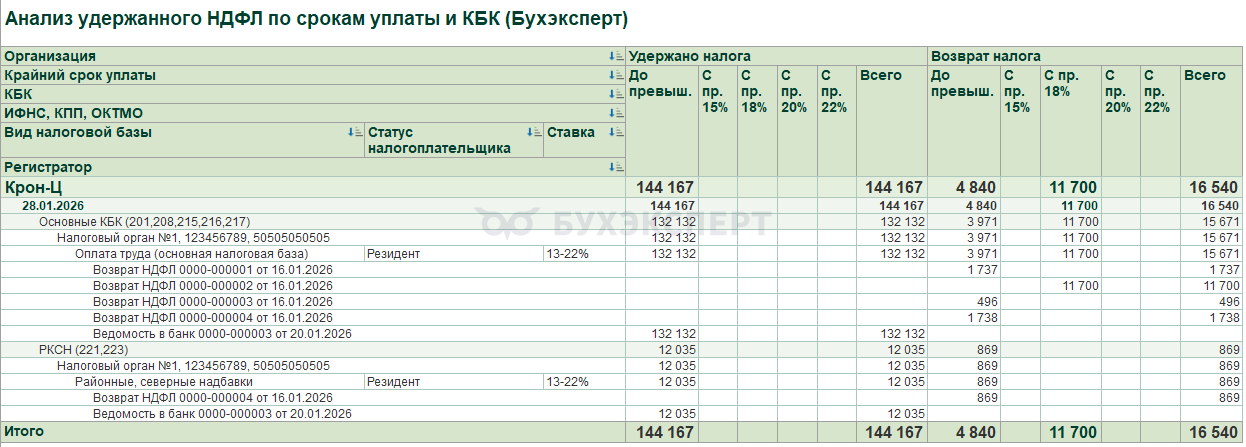

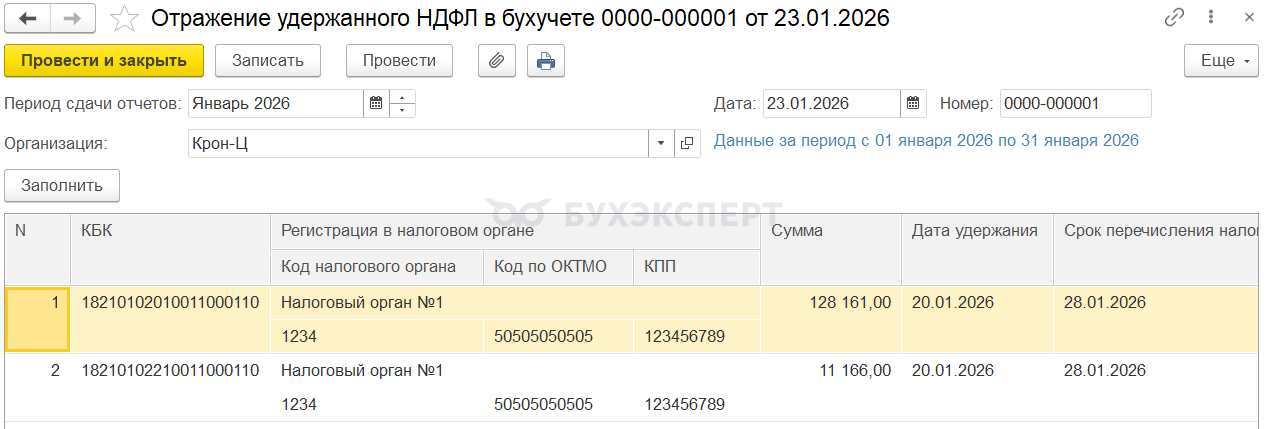

Для проверки удержанного НДФЛ и уменьшения суммы налога на возврат воспользуемся донастроенным отчетом Анализ удержанного НДФЛ по срокам уплаты и КБК.

Скачать настройки отчета можно в статье Настройки отчетов 1С:ЗУП 3.1 для анализа НДФЛ.

Посчитаем суммы налога, которые должны попасть в уведомление за период с 1 про 22 января.

- НДФЛ к перечислению по основной налоговой базе:

- 132 132 (удержано НДФЛ по оплате труда по ставке 13%) – 3 971 (общая сумма возврата НДФЛ по основной налоговой базе) = 128 161 руб.

- НДФЛ к перечислению по базе РК СН:

- 12 035 (удержано НДФЛ с РК СН) – 869 (возврат НДФЛ с РК СН) = 11 166 руб.

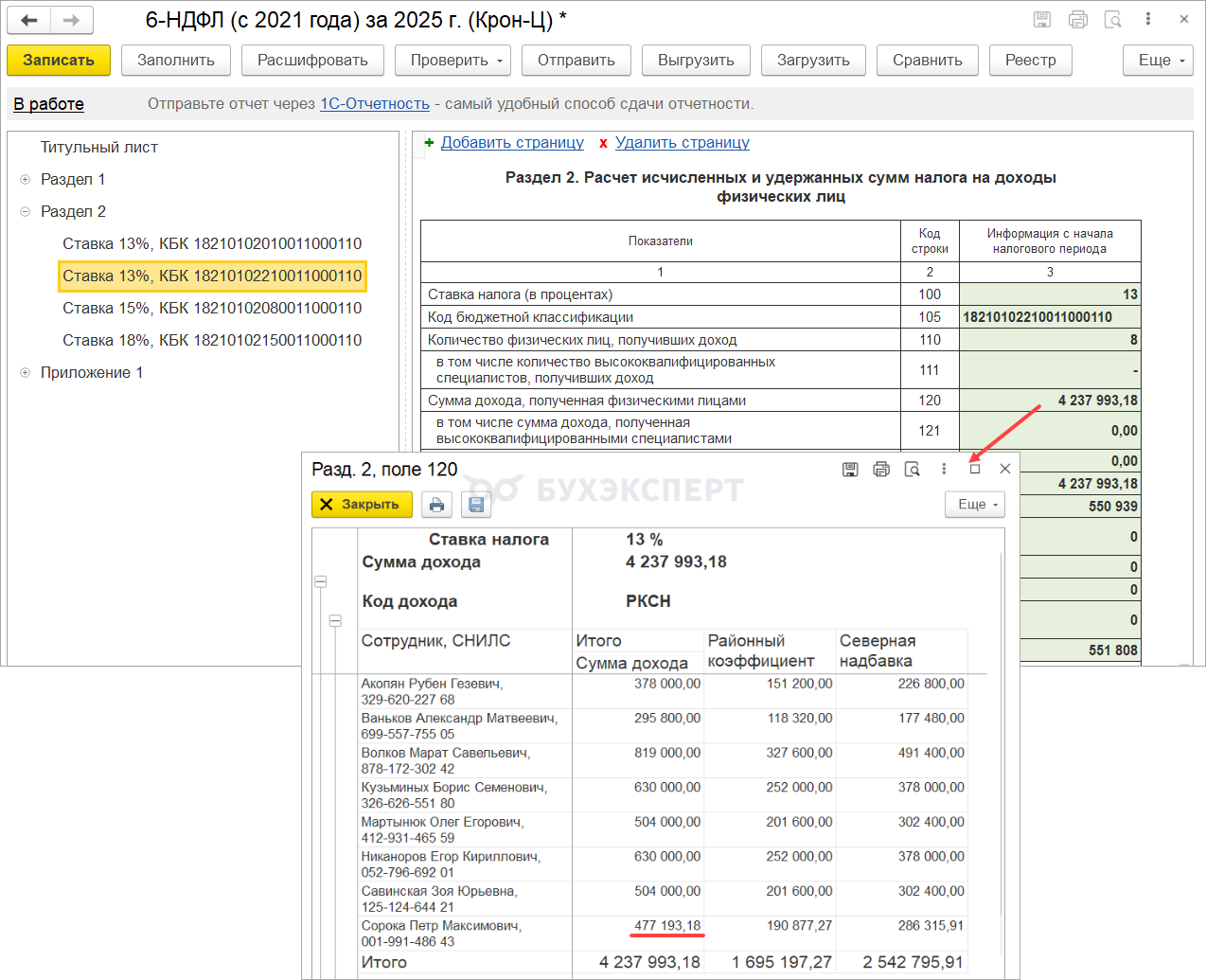

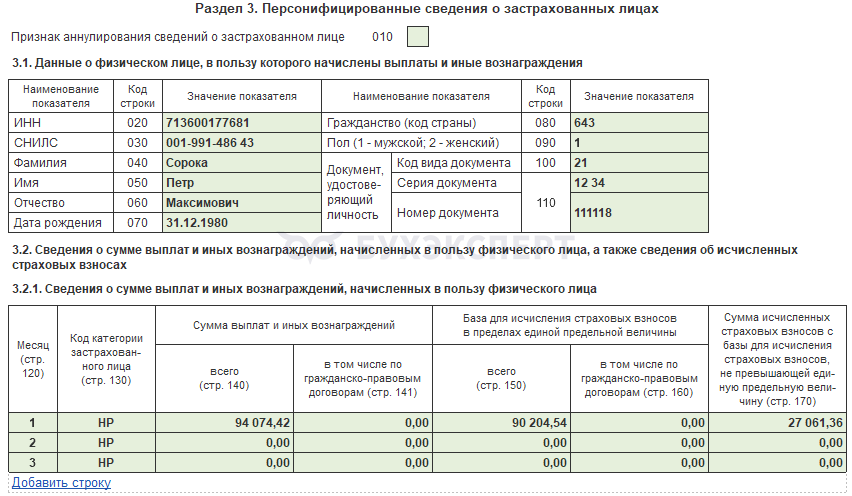

Рассмотрим, как заполнится 6-НДФЛ за 2025 год. Заполнение отчета нужно проверить по двум КБК.

6-НДФЛ по основной налоговой базе

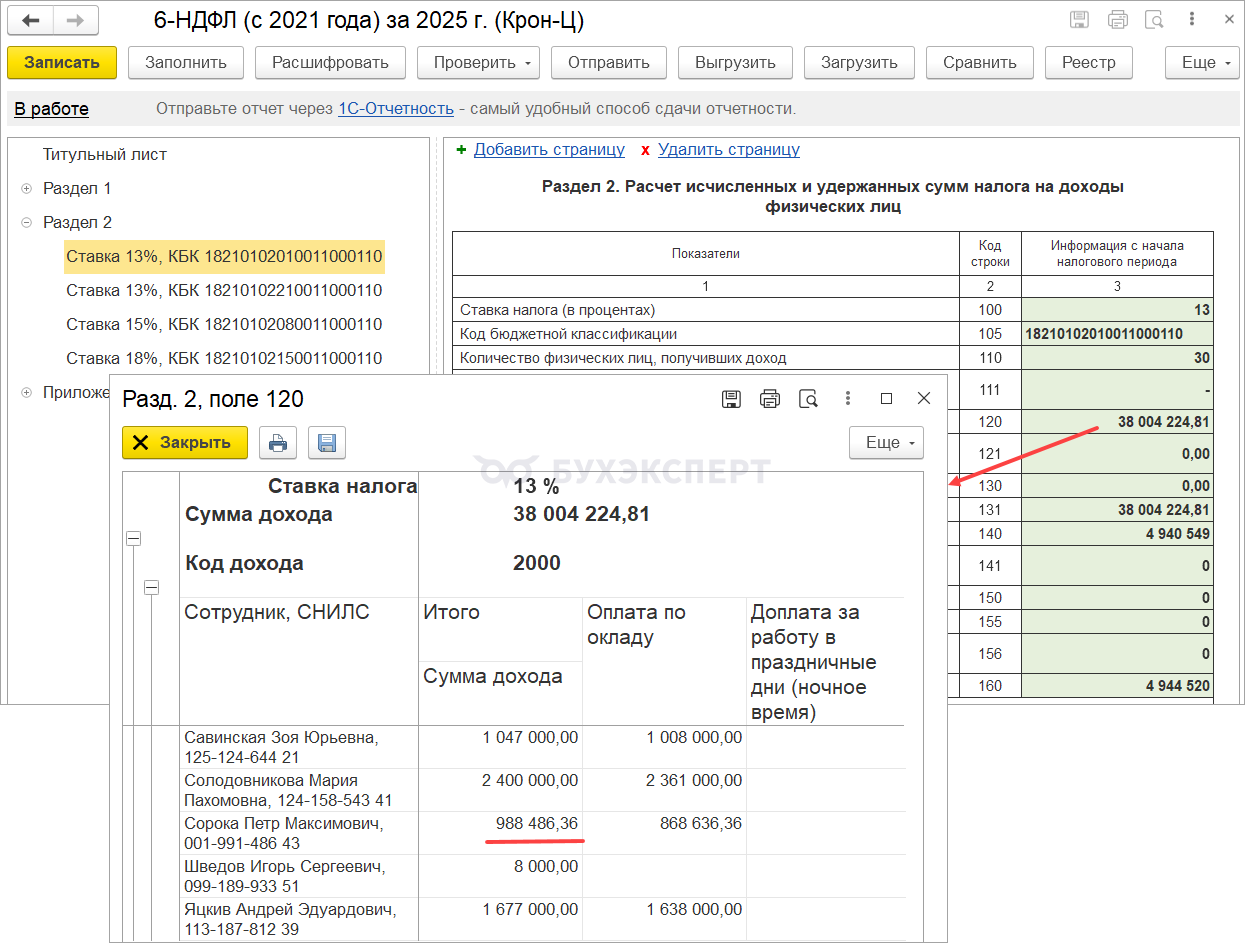

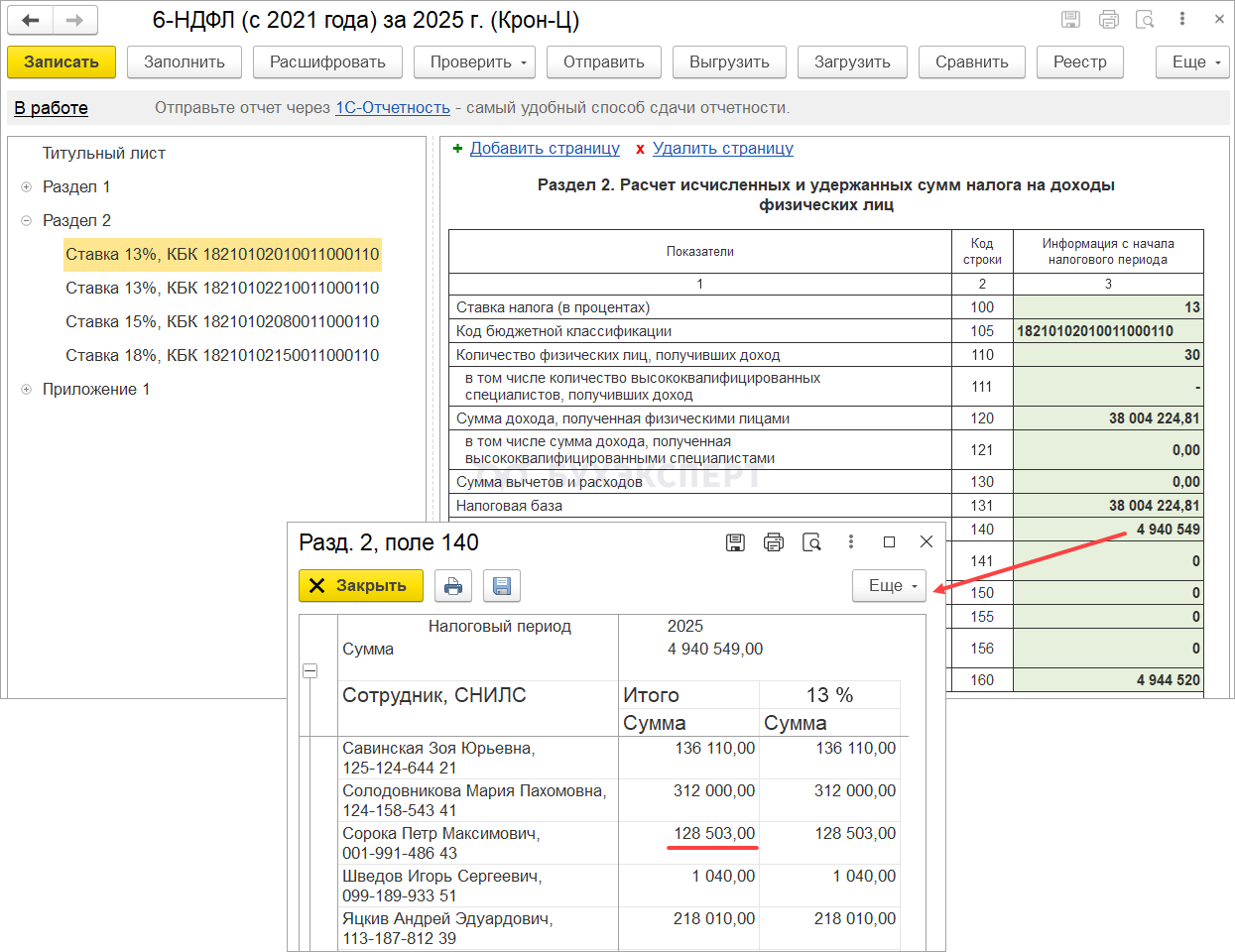

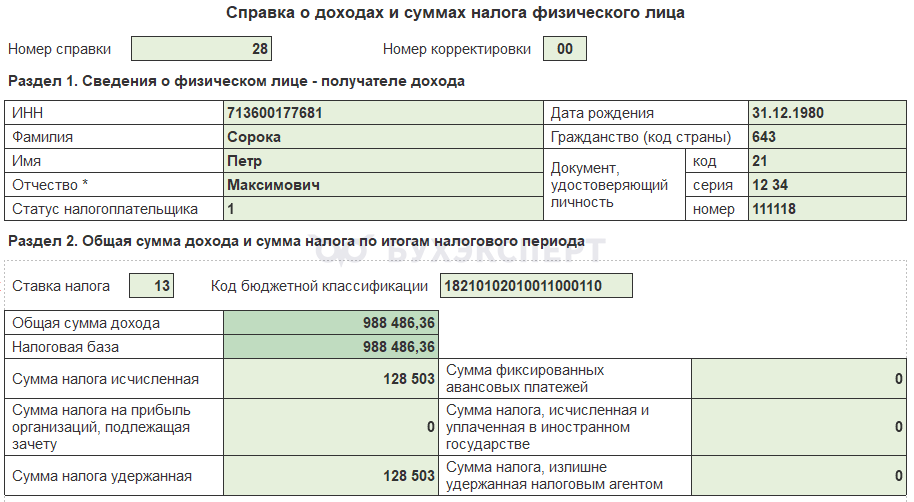

Определим суммы дохода и исчисленного НДФЛ по Сороке П. М. за 2025 год с учетом перерасчета:

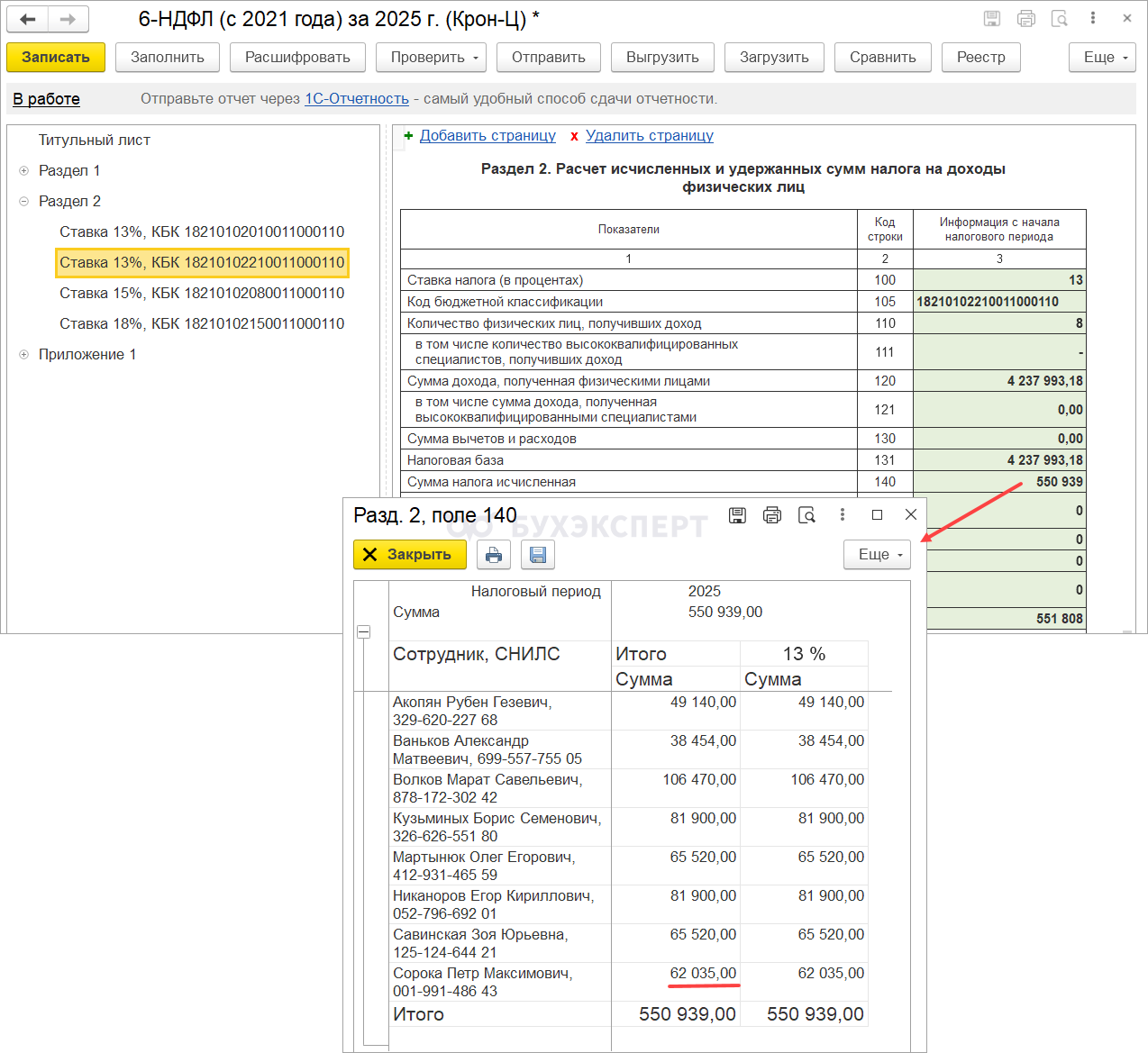

- Общая сумма дохода по основной налоговой базе за 2025 год теперь составляет 988 486,36 руб.

- Исчисленный НДФЛ – 128 503 руб.

В Разделе 2 6-НДФЛ за 2025 год по КБК для ставки 13% с основной базы будут учтены сторно дохода и исчисленного НДФЛ:

- В стр. 120 доходы Сороки П. М. составят 988 486,36 руб.

- Исчисленный НДФЛ в стр. 140 – 128 503 руб.

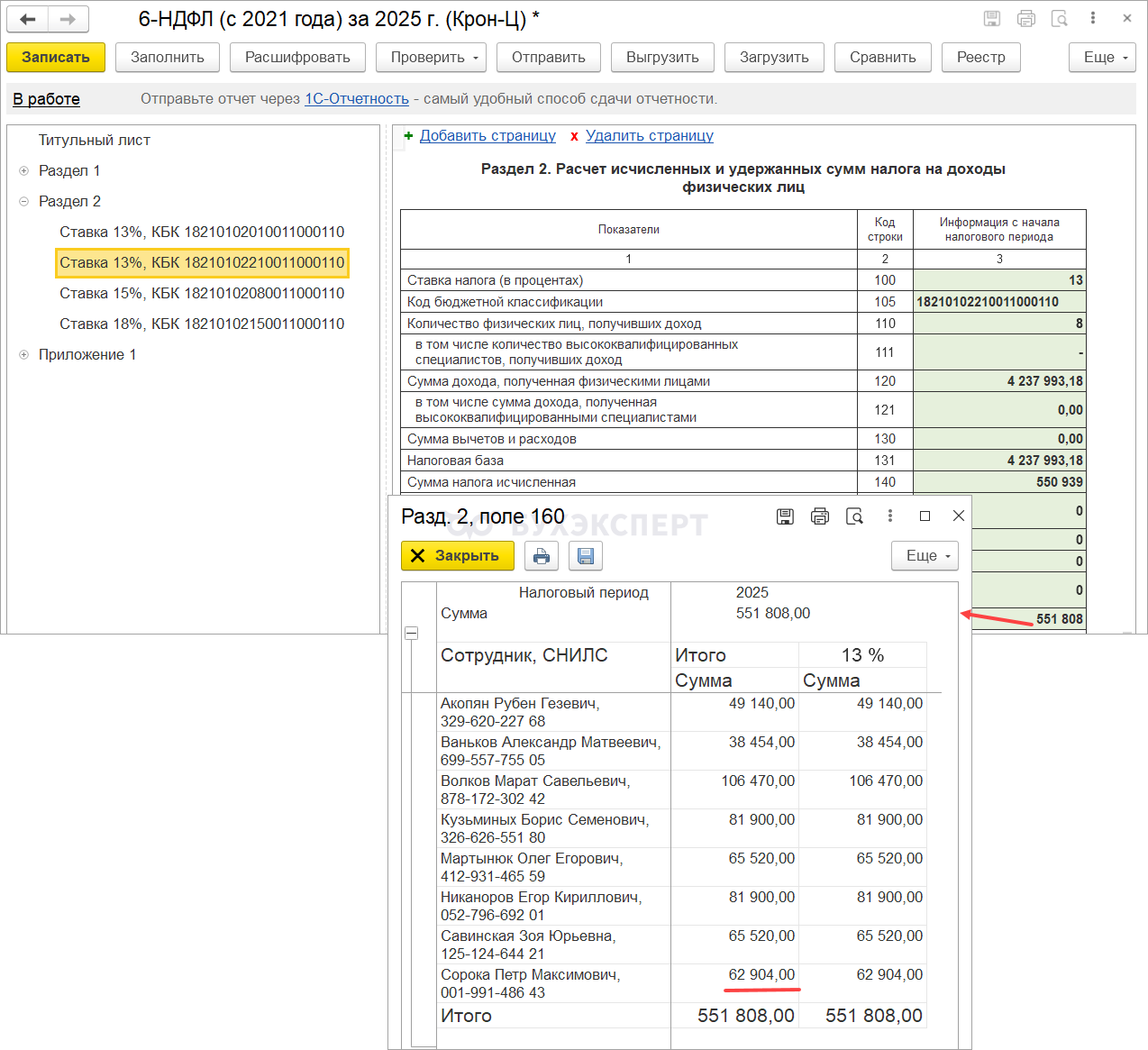

Удержанный налог в стр. 160 Раздела 2 и в Разделе 1 6-НДФЛ за 2025 год не будет учитывать сторно. По стр. 160 итоговая сумма удержанного НДФЛ по Сороке П. М. за 2025 год заполнится в размере 130 241 руб.

Если исчисленный налог (стр. 140) окажется меньше удержанного (стр. 160), а удержанный налог ( стр. 180) - не заполнен, не будет соблюдено КС 1.14 - Что делать при ошибке в КС 1.14 в 6-НДФЛ. В этом случае сдаем годовой 6-НДФЛ, игнорируя ошибку. Если ФНС пришлет требование, потребуется представить пояснение.

В Приложении 1 6-НДФЛ за 2025 год все показатели будут заполнены с учетом перерасчета:

- Доход 988 486,36 руб.

- Исчисленный НДФЛ 128 503 руб.

- Удержанный НДФЛ 128 503 руб.

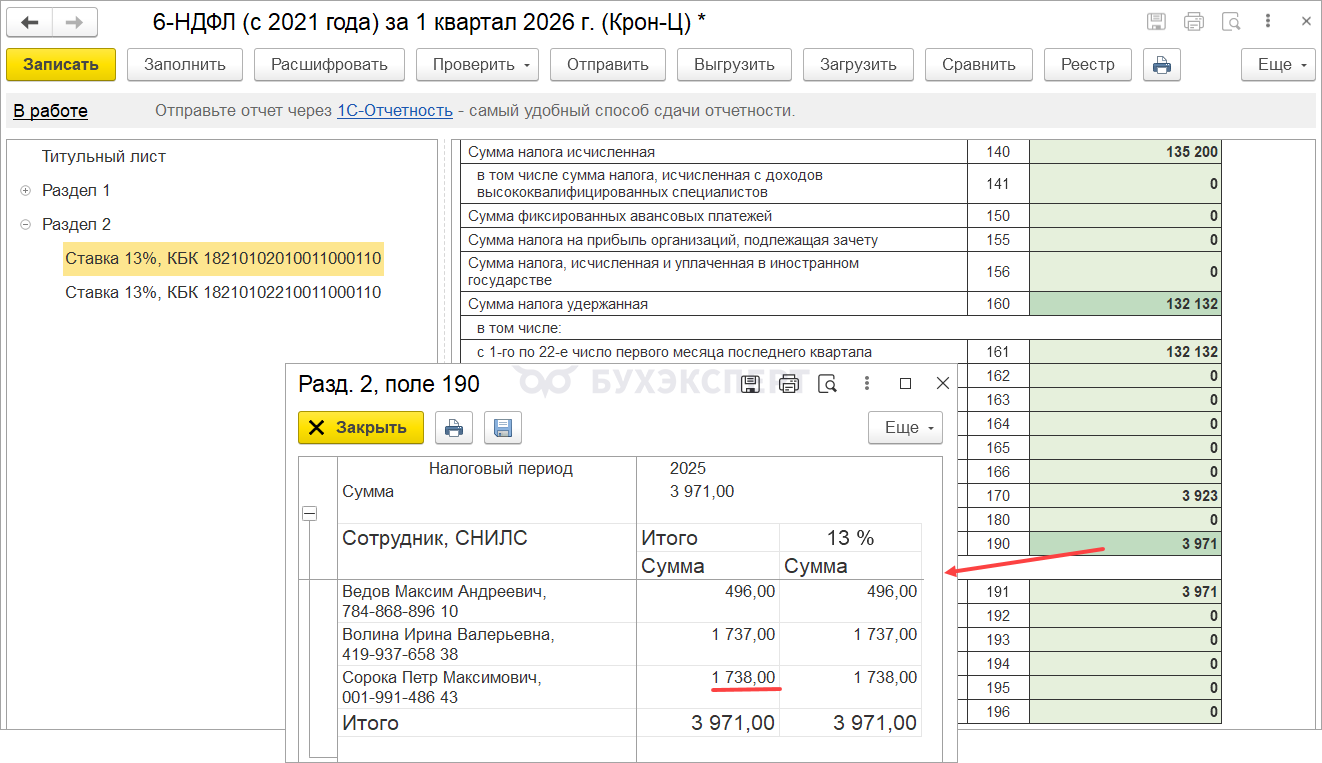

Возврат НДФЛ был произведен 16.01.2026, поэтому он отразится в Разделах 1 и 2 6-НДФЛ за 1 квартал 2026:

- В Разделе 1 возврат налога отразится в стр. 030 (общая сумма возвратов) и в стр. 031 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

- В Раздел 2 отчета он попадет в стр. 190 (общая сумма возвратов) и в стр. 191 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

6-НДФЛ по база РК СН

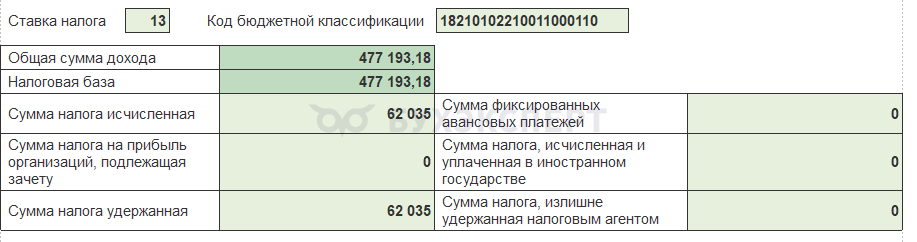

Определим суммы дохода и исчисленного НДФЛ по Сороке П. М. за 2025 год с учетом перерасчета:

- Общая сумма дохода по базе РК СН за 2025 год теперь составляет 477 193,18 руб.

- Исчисленный НДФЛ – 62 035 руб.

В Разделе 2 6-НДФЛ за 2025 год по КБК для РК СН будут учтены сторно дохода и исчисленного НДФЛ:

- В стр. 120 доходы Сороки П. М. составят 477 193,18 руб.

- Исчисленный НДФЛ в стр. 140 – 62 035 руб.

Удержанный налог в стр. 160 Раздела 2 и в Разделе 1 6-НДФЛ за 2025 год не будет учитывать сторно. По стр. 160 итоговая сумма удержанного НДФЛ по Сороке П. М. за 2025 год заполнится в размере 62 904 руб.

Если исчисленный налог (стр. 140) окажется меньше удержанного (стр. 160), а удержанный налог ( стр. 180) - не заполнен, не будет соблюдено КС 1.14 - Что делать при ошибке в КС 1.14 в 6-НДФЛ. В этом случае сдаем годовой 6-НДФЛ, игнорируя ошибку. Если ФНС пришлет требование, потребуется представить пояснение.

В Приложении 1 6-НДФЛ за 2025 год все показатели будут заполнены с учетом перерасчета:

- Доход 477 193,18 руб.

- Исчисленный НДФЛ 62 035 руб.

- Удержанный НДФЛ 62 035 руб.

Возврат НДФЛ был произведен 16.01.2026, поэтому он отразится в Разделах 1 и 2 6-НДФЛ за 1 квартал 2026:

- В Разделе 1 возврат налога отразится в стр. 030 (общая сумма возвратов) и в стр. 031 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

- В Раздел 2 отчета он попадет в стр. 190 (общая сумма возвратов) и в стр. 191 (возвраты НДФЛ в периоде, соответствующем 1-му сроку уплаты)

Взносы

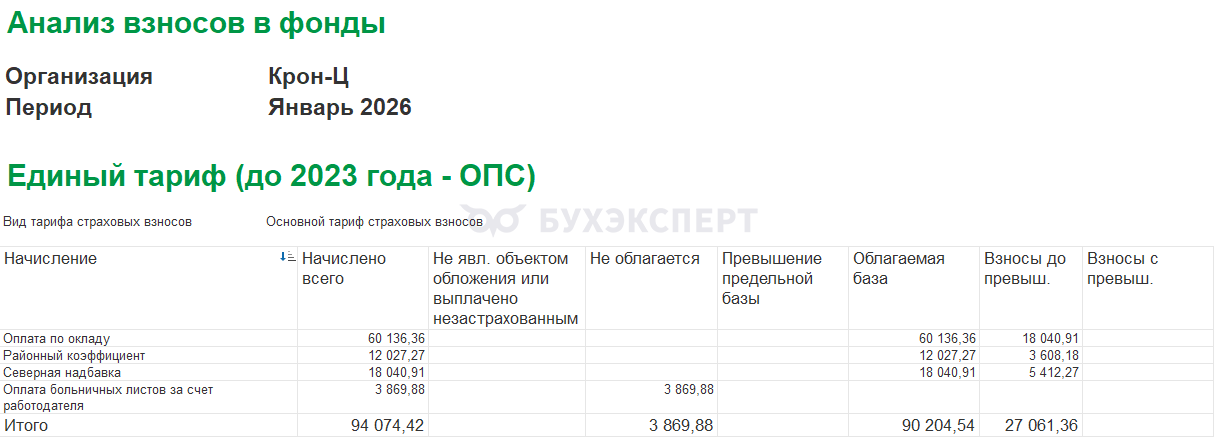

Сотрудник работает в январе 2026 и сумма заработка превышает сумму сторно. По итогу месяца сумма дохода с учетом сторно положительная – 94 074,42 руб.

Поэтому в учете взносов сторно дохода и взносов отразится в январе 2026, а сумма дохода и сумма взносов в декабре 2025 останется без изменений.

В отчете Анализ взносов в фонды за январь 2026 облагаемый доход рассчитывается, как сумма оклада, РК и СН за январь за минусом суммы сторно этих начислений за декабрь 2025.

- Рассчитаем начисленную сумму дохода за январь:

- 73 500 (оклад) + 14 700 (РК) + 22 050 (СН) = 110 250 руб.

- Рассчитаем сумму сторно за декабрь

- 13 363,64 (сторно оклада) + 2 672,73 (сторно РК) + 4 009,09 (сторно СН) = 20 045,46 руб.

- Посчитаем сумму облагаемого дохода за январь:

- 110 250 (начислено за январь) – 20 045,46 (сторно за декабрь) = 90 204,54 руб.

- Рассчитаем взносы за январь:

- 90 204,54 (облагаемый доход) * 30% (ставка взносов) = 27 061,36 руб.

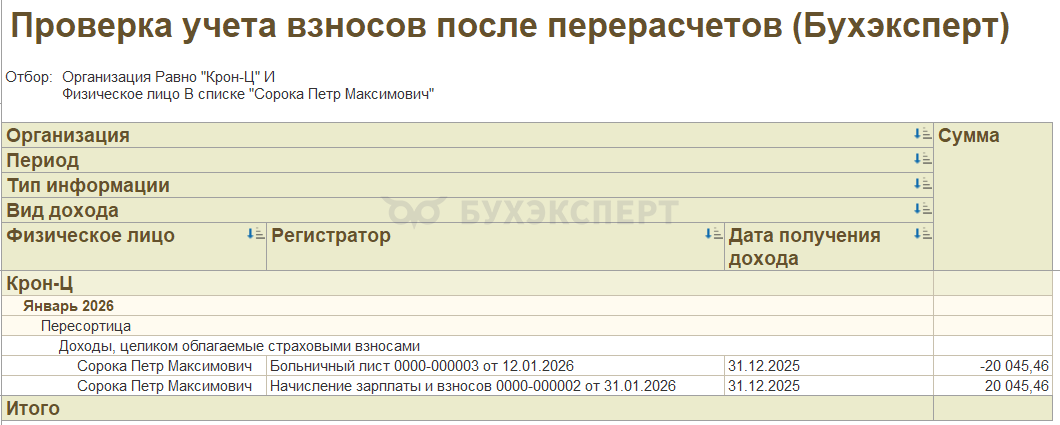

Если сформировать по сотруднику отчет Проверка учета взносов после пересчетов за январь 2026, то увидим пересортицу по документам:

- Документ Больничный лист сторнировал доход в размере 20 045,46 руб. за декабрь 2025

- Документ Начисление зарплаты и взносов за январь исправил учет и доначислил сумму дохода в той же сумме. В целом перерасчет = 0, поэтому корректировка прошлого периода не требуется.

Скачать настройки отчета можно в статье Настройки отчетов в 1С:ЗУП 3.1 для анализа страховых взносов.

В РСВ за 1 квартал 2026 отразится сумма дохода с учетом сторно и взносы с этой суммы.

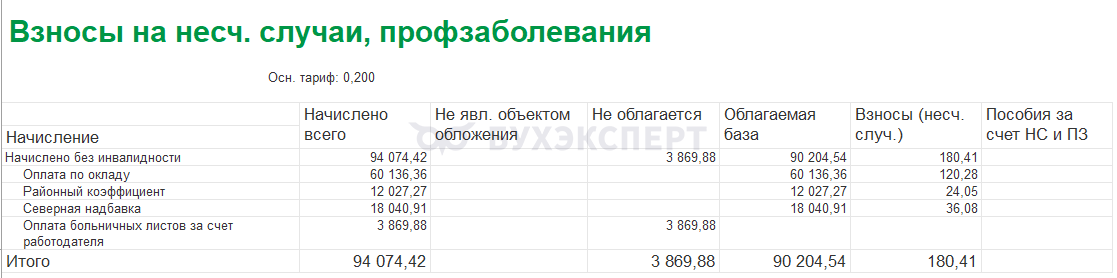

В учете взносов на несчастные случаи перерасчет отражается также в январе. Взносы за январь рассчитываются с учетом суммы сторно оклада, РК и СН за декабрь.

- Рассчитаем начисленную сумму дохода за январь:

- 73 500 (оклад) + 14 700 (РК) + 22 050 (СН) = 110 250 руб.

- Рассчитаем сумму сторно за декабрь

- 13 363,64 (сторно оклада) + 2 672,73 (сторно РК) + 4 009,09 (сторно СН) = 20 045,46 руб.

- Посчитаем сумму облагаемого дохода за январь:

- 110 250 (начислено за январь) – 20 045,46 (сторно за декабрь) = 90 204,54 руб.

- Рассчитаем взносы за январь:

- 90 204,54 (облагаемый доход) * 0,2% (ставка взносов) = 180,41 руб.

В Разделе 2 ЕФС-1 перерасчет отразится в 1 квартале 2026 года.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно