В ЗУП 3.1.34.172 / 3.1.36.39 добавили возможность расчета страховых взносов с выплат руководителю, когда у него нет доходов или облагаемые начисления за месяц оказались меньше МРОТ – Взносы за директора с МРОТ в 2026 году.

Содержание

Что появится после обновления

Чтобы появилась возможность рассчитывать взносы директору с облагаемой базы не менее МРОТ, в ЗУП 3.1 добавили:

- Специальный признак в карточке Должности, чтобы отслеживать сколько дней в месяце сотрудник исполнял обязанности руководителя

- Документ Регистрация облагаемой базы руководителя – он будет корректировать облагаемую базу по взносам директора, если окажется менее МРОТ за целый месяц

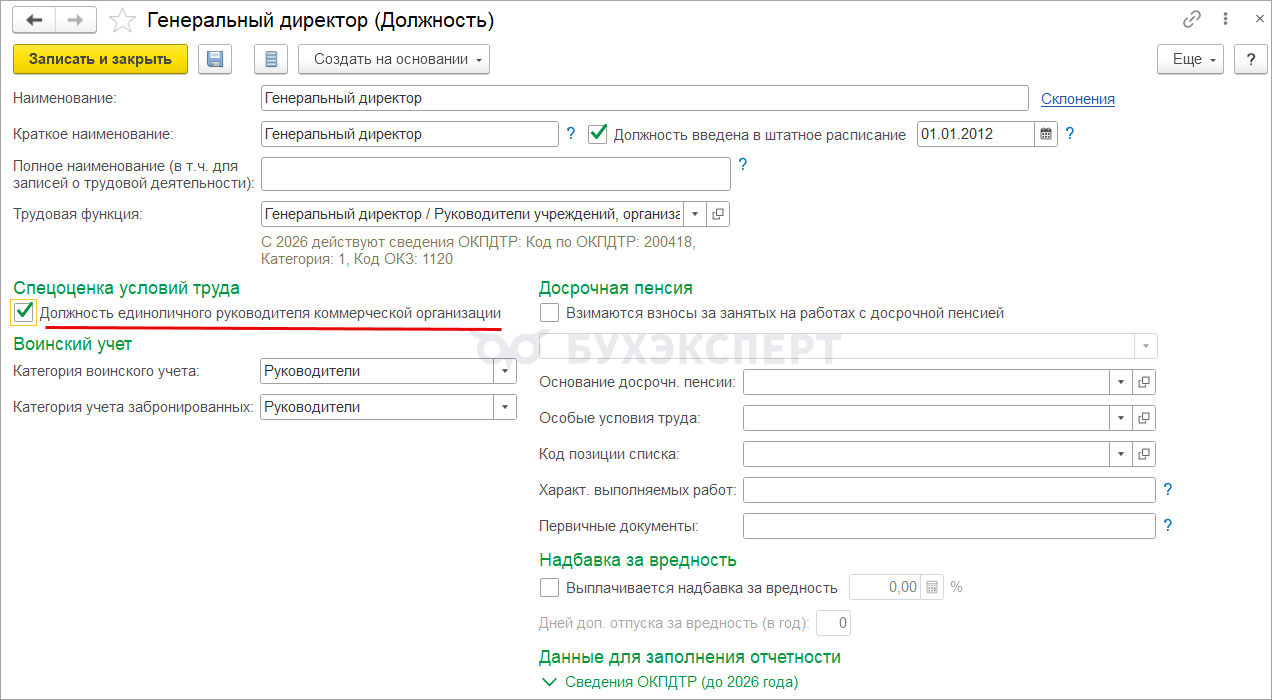

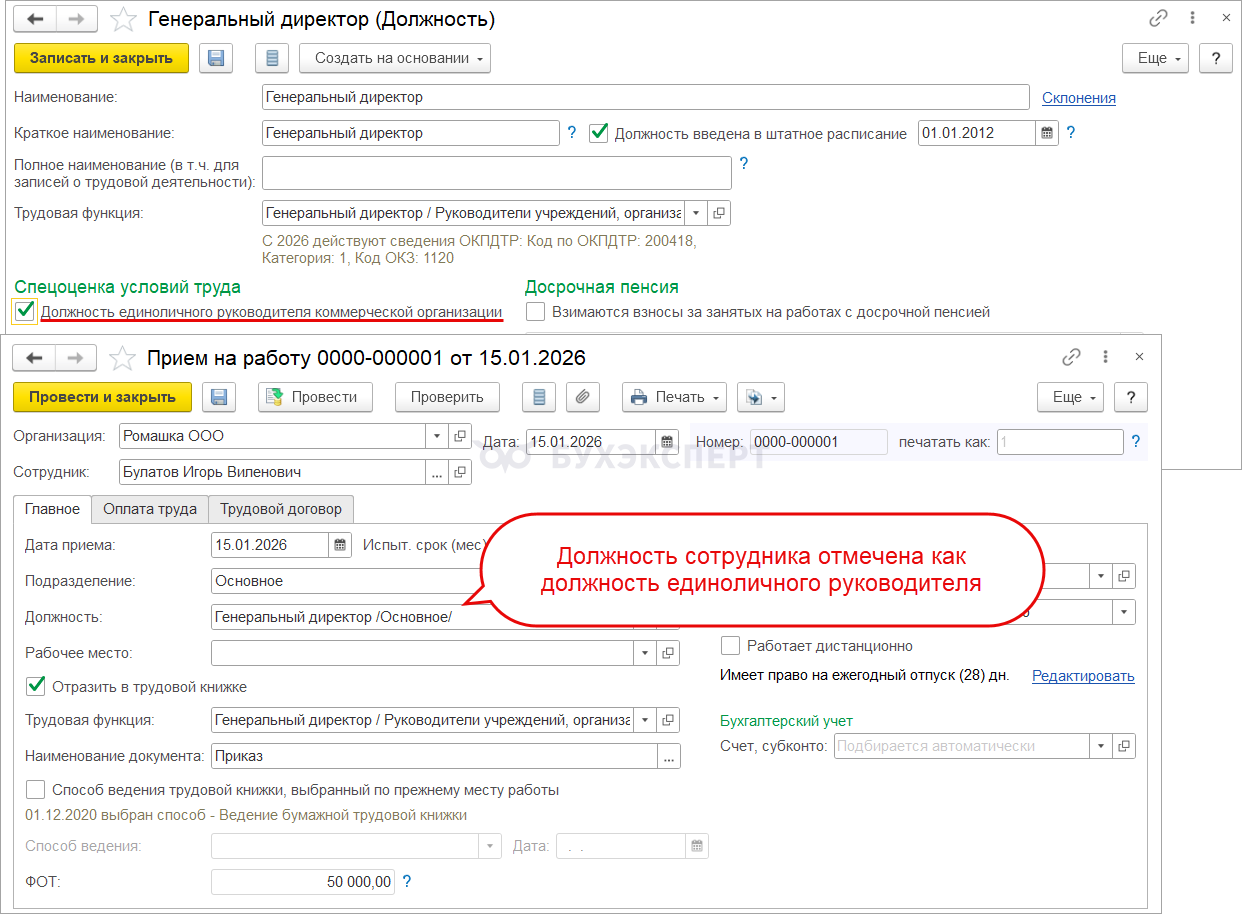

Признак руководителя в справочнике Должности

Флажок Должность единоличного руководителя коммерческой организации в карточке Должности (Кадры – Штатное расписание – Должности) нужен только для расчета взносов директора за неполный месяц! Он подскажет программе, за сколько дней нужно рассчитывать взносы с доходов не менее МРОТ, если полномочия руководителя были у сотрудника не целый месяц. Например, если работника приняли или перевели на должность руководителя в середине месяца, ЗУП 3.1 рассчитает базу для взносов не в сумме МРОТ, а пропорционально уменьшит.

После обновления флажок нужно установить для руководящей должности вручную.

Если в базе ЗУП 3.1 ведем учет по нескольким организациям, таких должностей в справочнике Должности может быть несколько.

Если после обновления программы флажок не установить, то в документе Регистрация облагаемой базы руководителя по сотруднику придется вручную вводить число дней осуществления полномочий. Также не получится уменьшить МРОТ пропорционально числу дней, когда сотрудник исполнял обязанности директора не полный месяц.

Документ Регистрация облагаемой базы руководителя

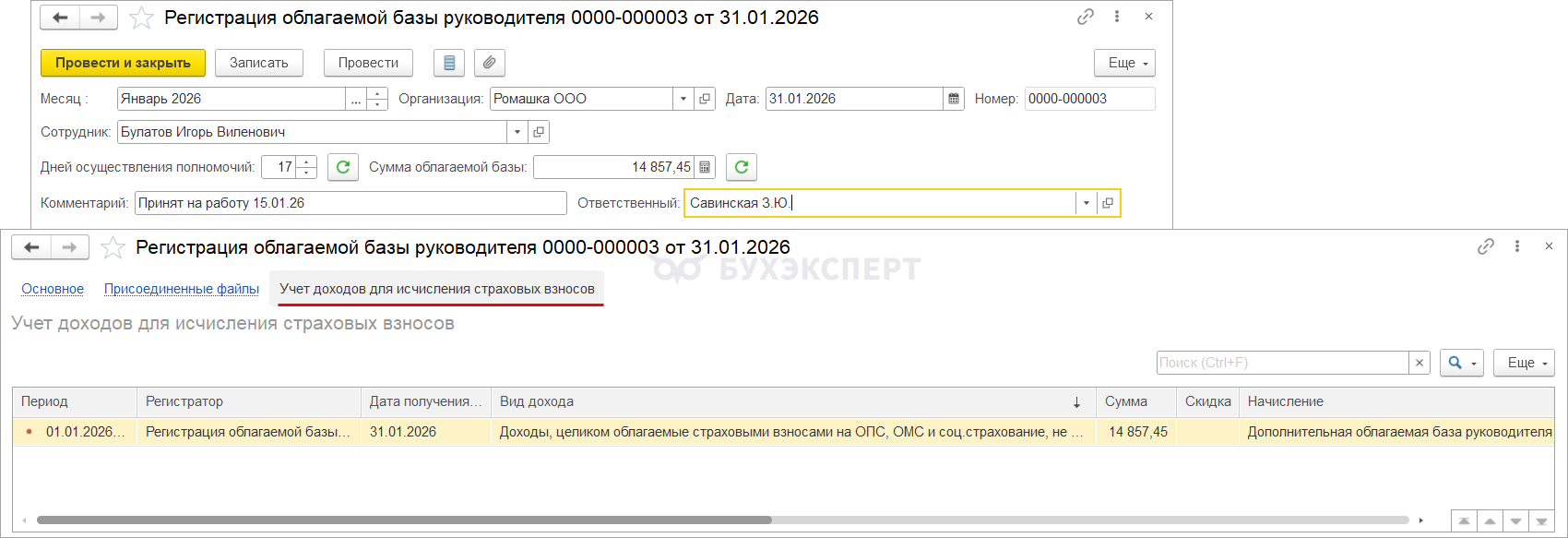

Документ Регистрация облагаемой базы руководителя (Налоги и взносы – Регистрации облагаемой базы руководителя) проверяет, какая облагаемая база взносов уже есть по сотрудницу в месяце.

Получите понятные самоучители 2026 по 1С бесплатно:

Если сумма доходов директора, облагаемых взносами, окажется меньше МРОТ, в этом документе «доначислится» недостающая разница.

Документ Регистрация облагаемой базы руководителя влияет только на учет страховых взносов! Разница между реальной зарплатой директора и МРОТ не будет попадать в отчеты по зарплате и проводки. С этой суммы также не будет рассчитываться НДФЛ и удержания.

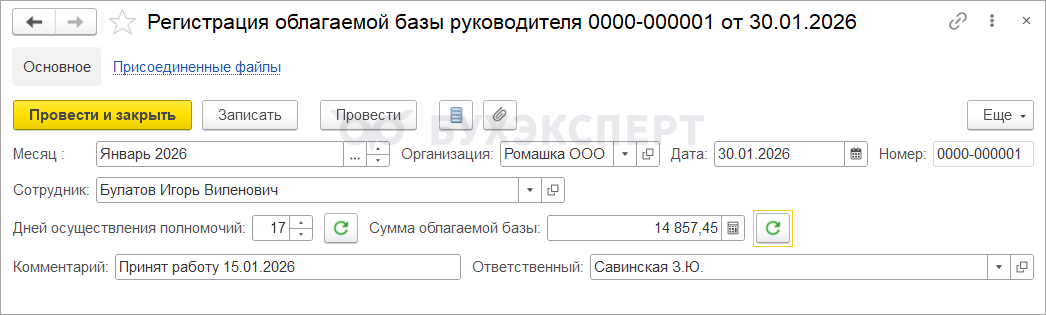

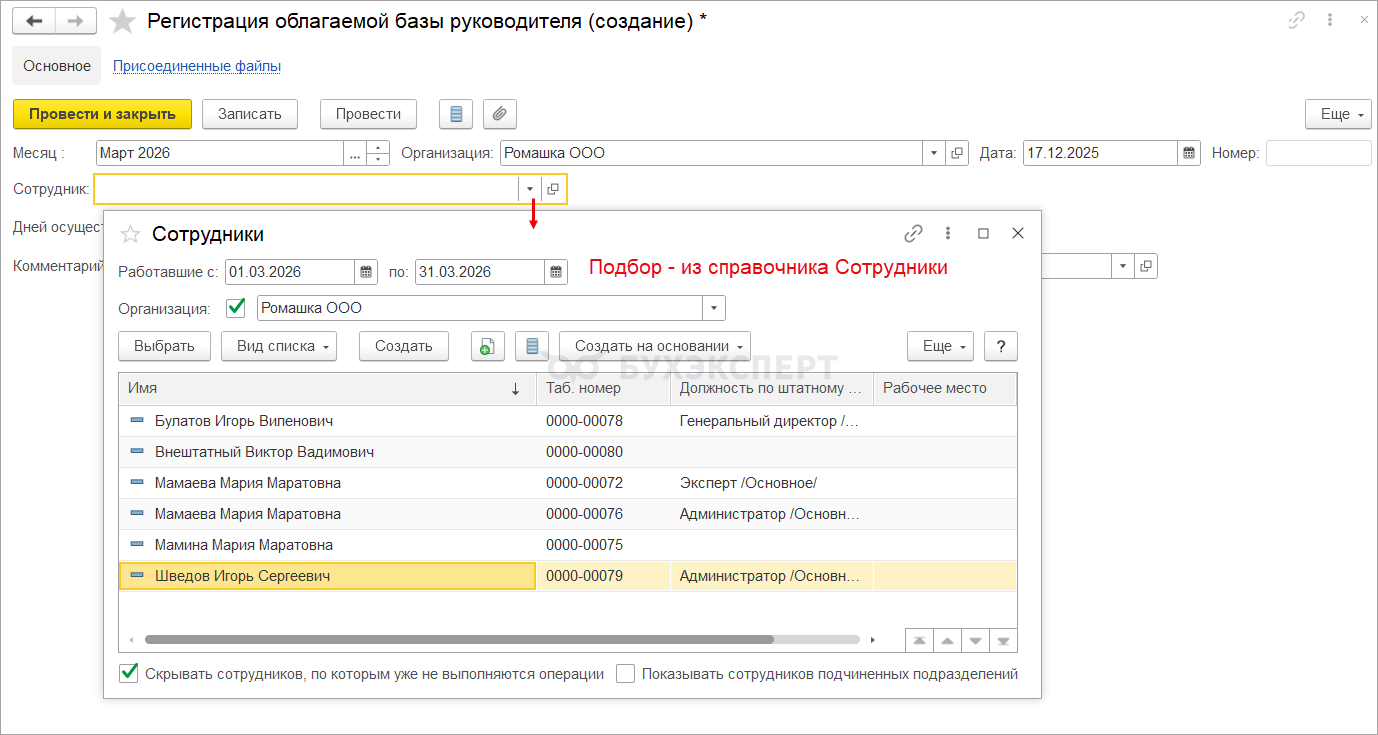

Регистрацию облагаемой базы руководителя создаем вручную. В поле Сотрудник выбираем работника, который значится единоличным исполнительным органом организации по выписке из ЕГРЮЛ. Пока что в документ можно подобрать человека только из справочника Сотрудники.

Разработчики планируют добавить в ЗУП 3.1 возможность добавления Физических лиц, для которых не создан Сотрудник. Пока это не реализовали, если руководителем является внештатное физлицо, в справочник Сотрудники его нужно добавлять вручную. При этом оформлять Прием на работу не обязательно, достаточно просто создать Сотрудника.

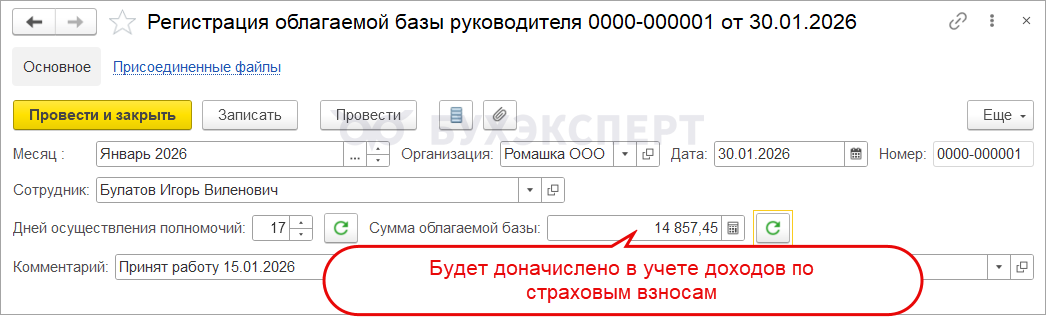

Сумму, которую надо доначислить директору для расчета взносов, программа рассчитает в поле Сумма облагаемой базы.

Это поле заполнится, если величина облагаемых взносами начислений за расчетный месяц оказалась меньше минимальной базы, рассчитанной из МРОТ. Это сумма разницы между облагаемыми доходами директора за месяц и минимальной базой из МРОТ:

|

Сумма облагаемой базы в документе Регистрация облагаемой базы руководителя |

= | Минимальная облагаемая база, рассчитанная из МРОТ | - |

Фактические доходы ректора, облагаемые взносами |

Если фактические доходы директора превысят минимальную базу из МРОТ, поле Сумма облагаемой базы останется пустым. Минимальная облагаемая база за месяц равна МРОТ, если директор исполнял полномочия руководителя весь месяц целиком. Если же сотрудник по данным выписки из ЕГРЮЛ директор исполнял полномочия руководителя только часть месяца, то минимальную базу по взносам нужно уменьшить пропорционально дням исполнения полномочий. Расчет выполняется по формуле:

| Минимальная облагаемая база | = | Число календарных дней осуществления полномочий руководителя за месяц | / | Число календарных дней месяца | * | Федеральный МРОТ на 1 января |

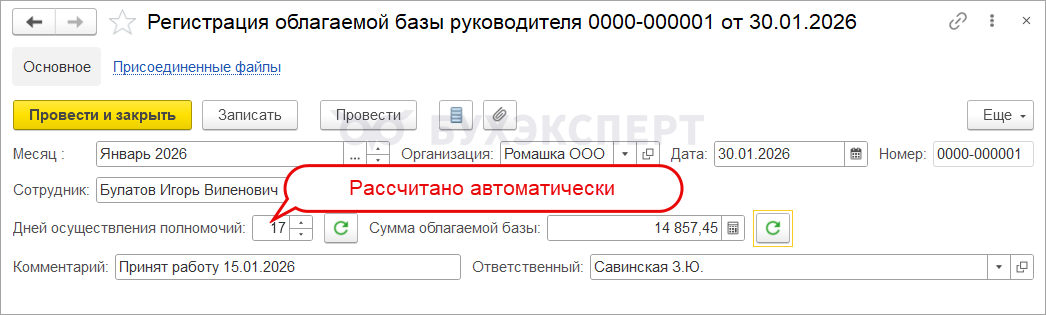

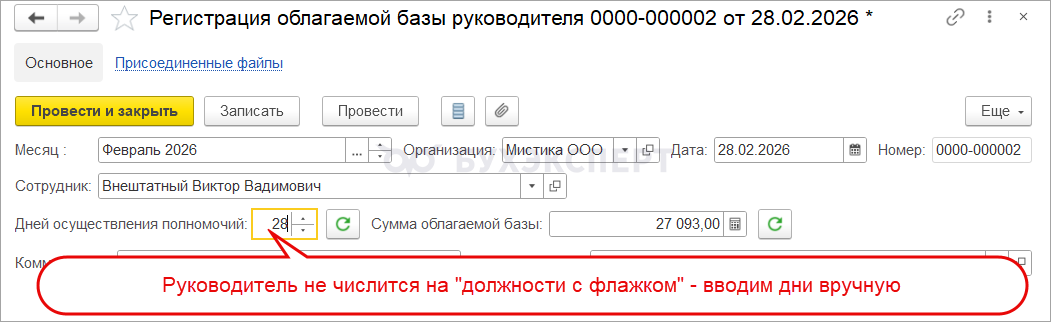

Число календарных дней осуществления полномочий руководителя отображается в документе Регистрация облагаемой базы руководителя в поле Дней осуществления полномочий. Если сотрудник занимает Должность, по которой включен флажок Должность единоличного руководителя коммерческой организации, программа рассчитывает это поле автоматически по датам из кадровых документов.

Например, директор принят на работу с 15 января.

Тогда в документе Регистрация облагаемой базы руководителя минимальная база по взносам посчитается не за целый месяц, а за 17 дней (период с 15 по 31 января).

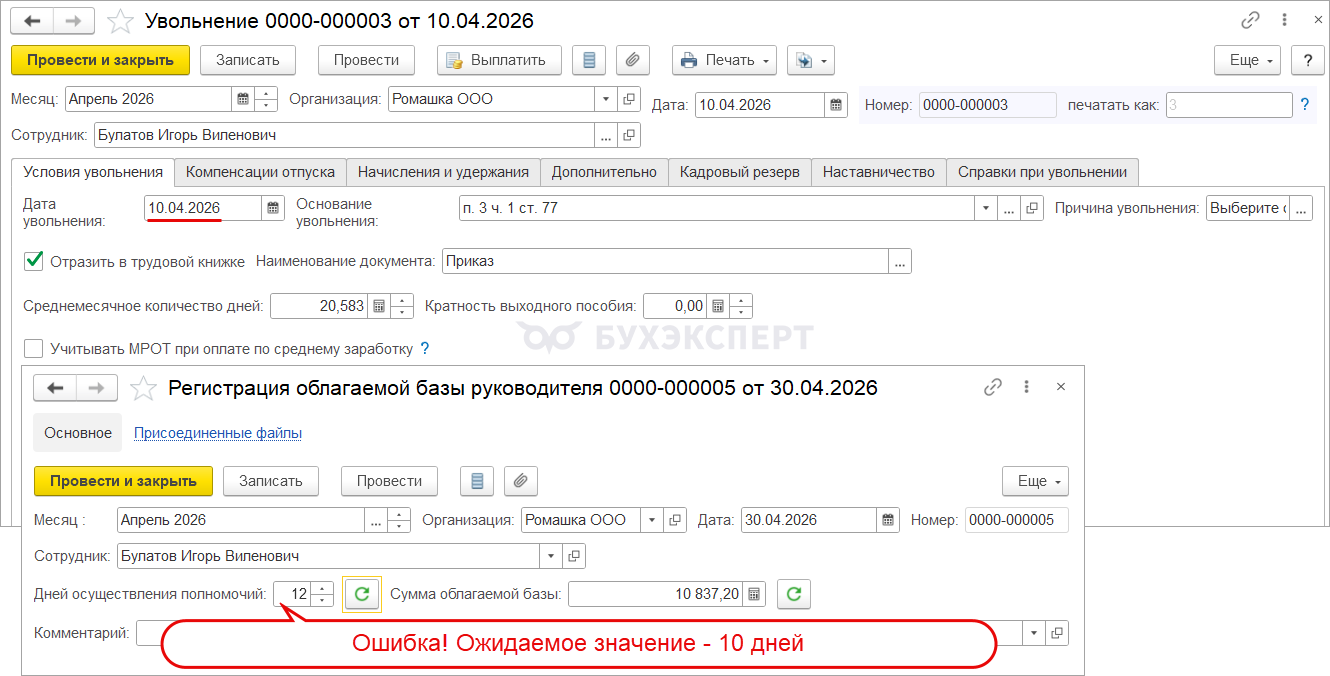

Поле Дней осуществления полномочий безопаснее проверить вручную. На текущем релизе число дней в месяце увольнения рассчитывается неверно.

Если руководитель не числится на Должности с флажком единоличного руководителя, например, отношения с ним оформлены по договору ГПХ – поле Дней осуществления полномочий заполняем вручную.

В каком порядке вводить документы

Вводить документ Регистрация облагаемой базы руководителя нужно после того, как все доходы руководителю уже начислены. Если ввести до начисления зарплаты, то документ Регистрация облагаемой базы руководителя просто не будет знать, сколько фактических доходов у директора и не сможет произвести правильный расчет.

Кроме того, документ Регистрация облагаемой базы руководителя только доначисляет базу по взносам, но сами взносы не рассчитывает. Их нужно будет рассчитать отдельно – пересчитать Начисление зарплаты и взносов или ввести отдельно документ Перерасчет страховых взносов (Налоги и взносы – Перерасчеты страховых взносов).

Поэтому порядок расчета взносов директора с 2026 будет выглядеть так:

- Начисляем все доходы директору за месяц, в том числе начисляем ему зарплату документом Начисление зарплаты и взносов

- Создаем документ Регистрация облагаемой базы руководителя – «добиваем» облагаемую базу до МРОТ, если ее не хватает

- Пересчитываем взносы по руководителю:

- Или пересчитываем по нему документ Начисление зарплаты и взносов

- Или вводим отдельный документ Перерасчет страховых взносов

Как будут формироваться проводки по взносам директора

В релизах ЗУП 3.1.36.75/3.1.34.197 для доначисленных взносов в документе Отражение зарплаты в бухучете не заполняется поле Вид операции - Ошибка в ЗУП 3.1 – в Отражении зарплаты в бухучете на заполняется Вид операции по взносам директора.

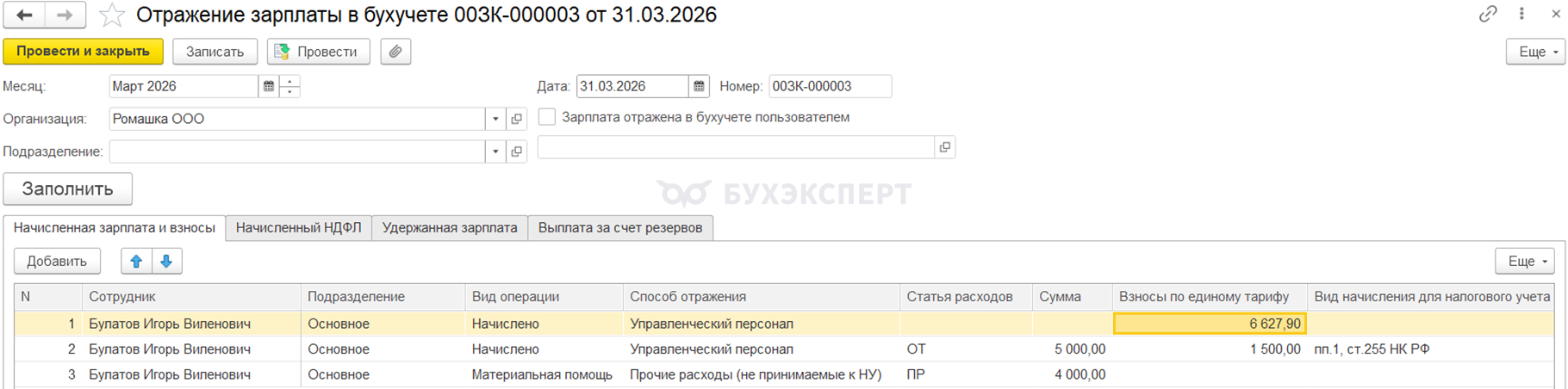

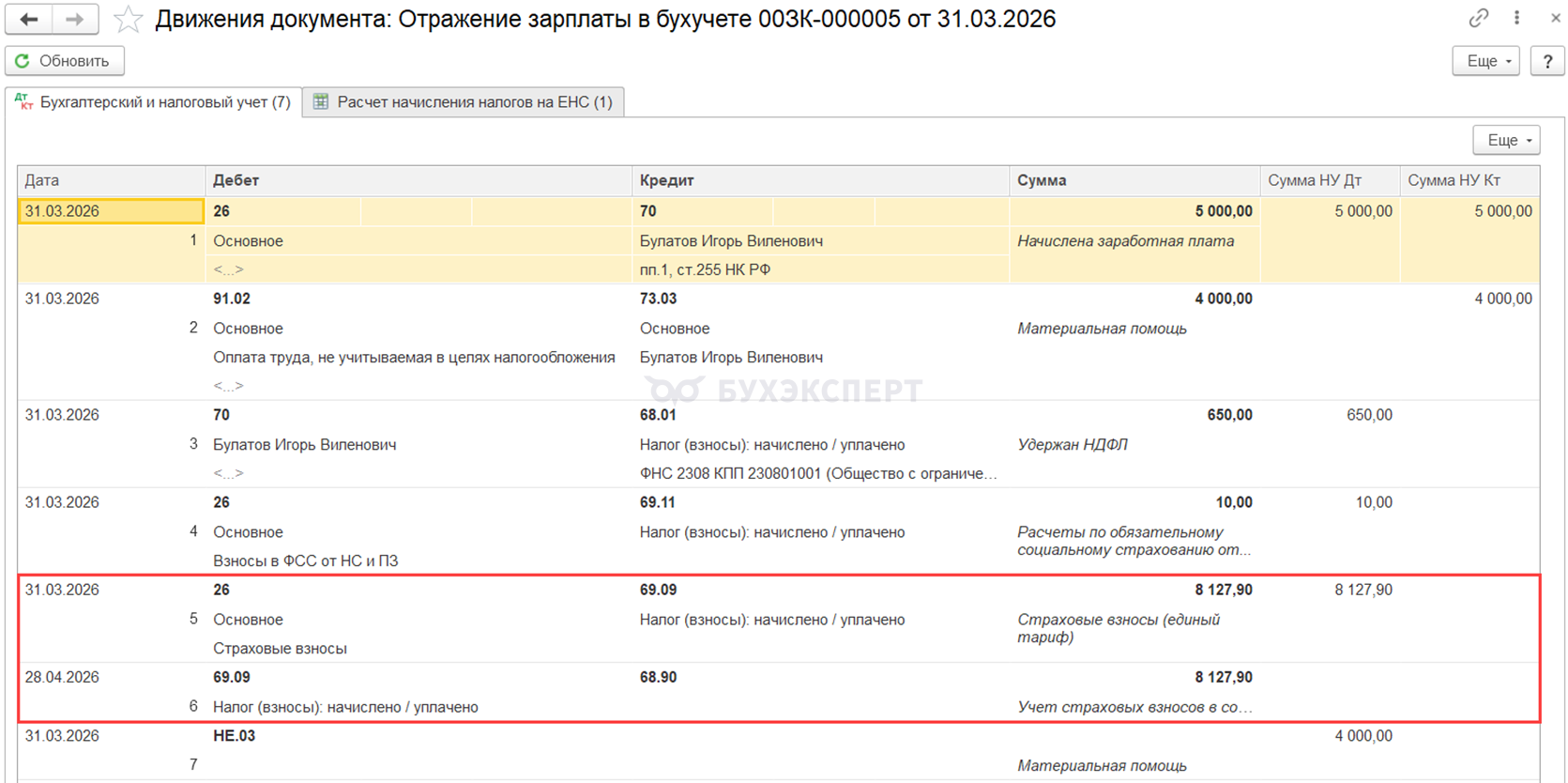

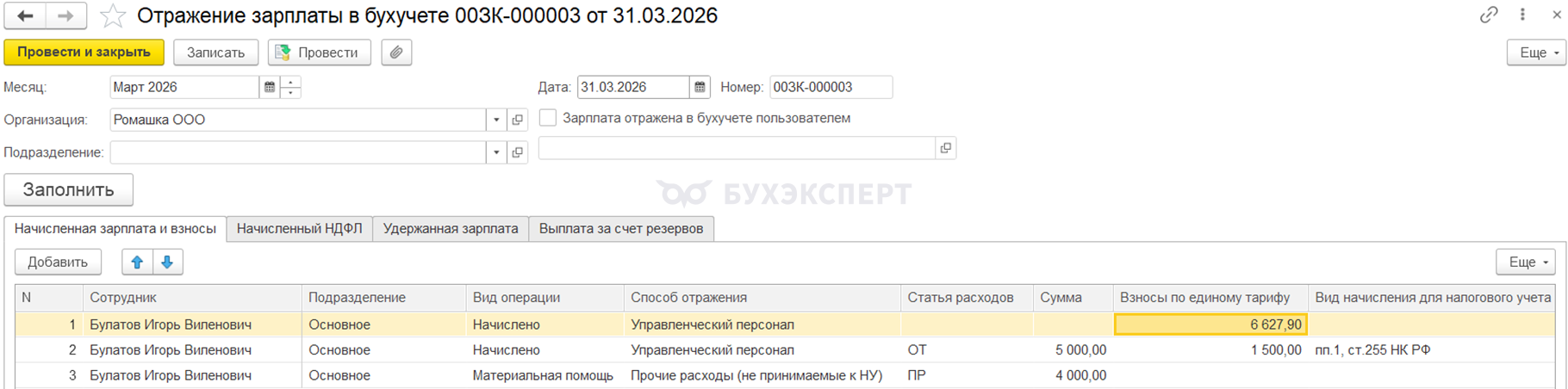

В документе Отражение зарплаты в бухучете (Зарплата — Бухучет) взносы за директора, начисленные с дополнительной облагаемой базы, будут выделены отдельной строкой. Так как суммы дохода нет, не будут заполнены поля:

- Статья расходов

- Сумма

- Вид начисления для налогового учета

Это не ошибка и никак не «вредит» проводкам. Незаполненные поля нужны только при формировании проводок по зарплате, на проводки по взносам они не оказывают влияния.

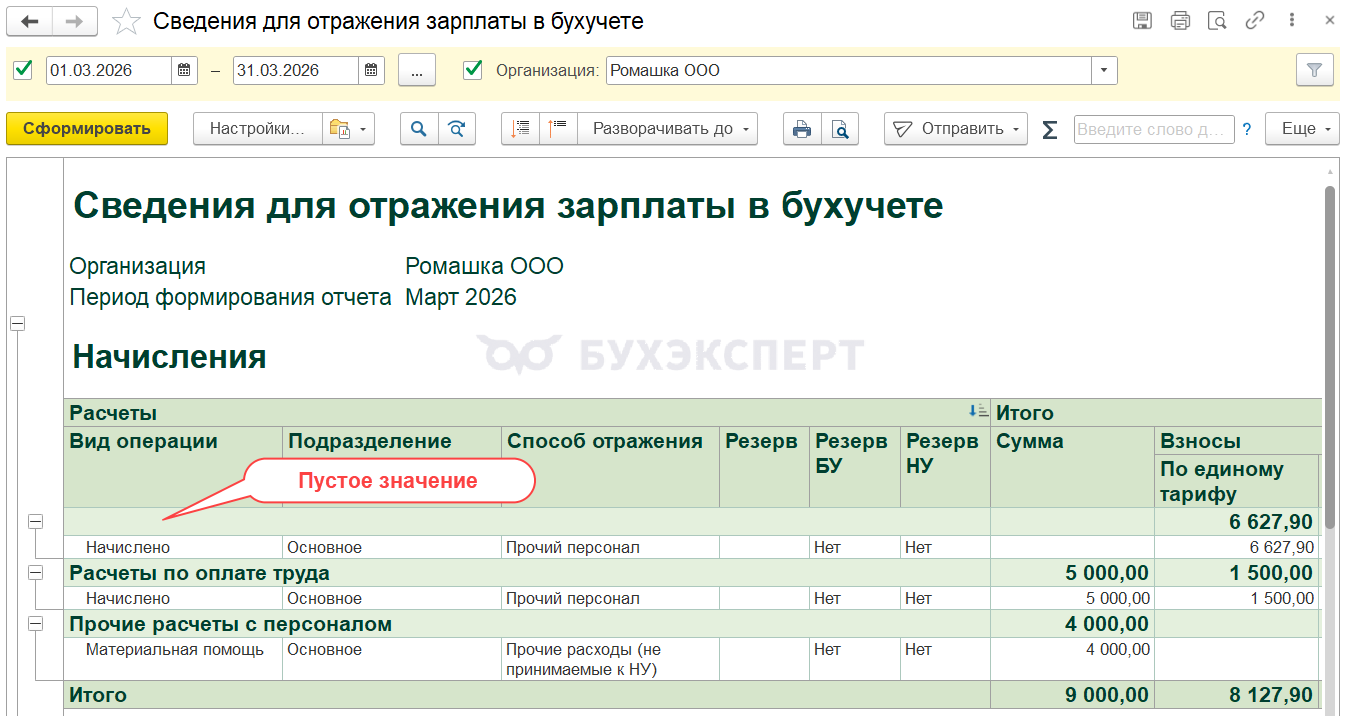

Заполнение статьи расходов в документе Отражение зарплаты в бухучете влияет на формирование отчета Сведения для отражения зарплаты в бухучете (Зарплата - Отчеты по зарплаты - Бухучет). Если статья расходов не заполнена - в отчете появится группировка с пустым видом расчета.

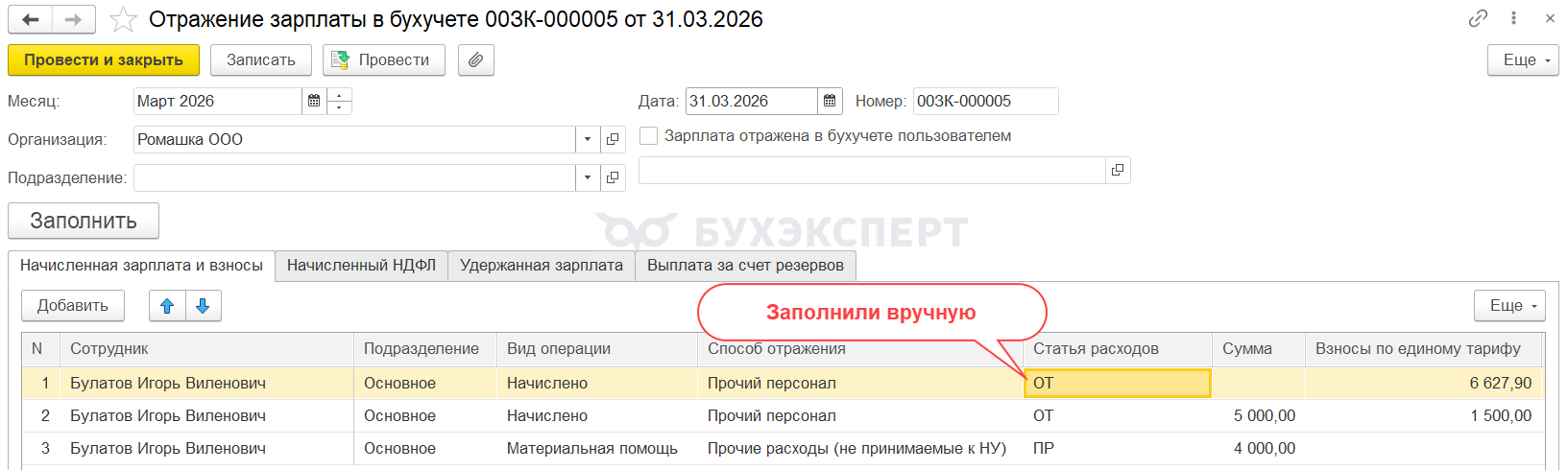

Чтобы этого избежать, можно заполнить статью расходов вручную - указать ОТ.

На стороне 1С:Бухгалтерии в проводках взносы за директора выделены никак не будут, а попадут в общую сумму взносов за месяц.

Разберем доначисление взносов по руководителю на примере.

Пример доначисления взносов директора с МРОТ

Генеральный директор Булатов И.В. числится на должности единоличного руководителя организации.

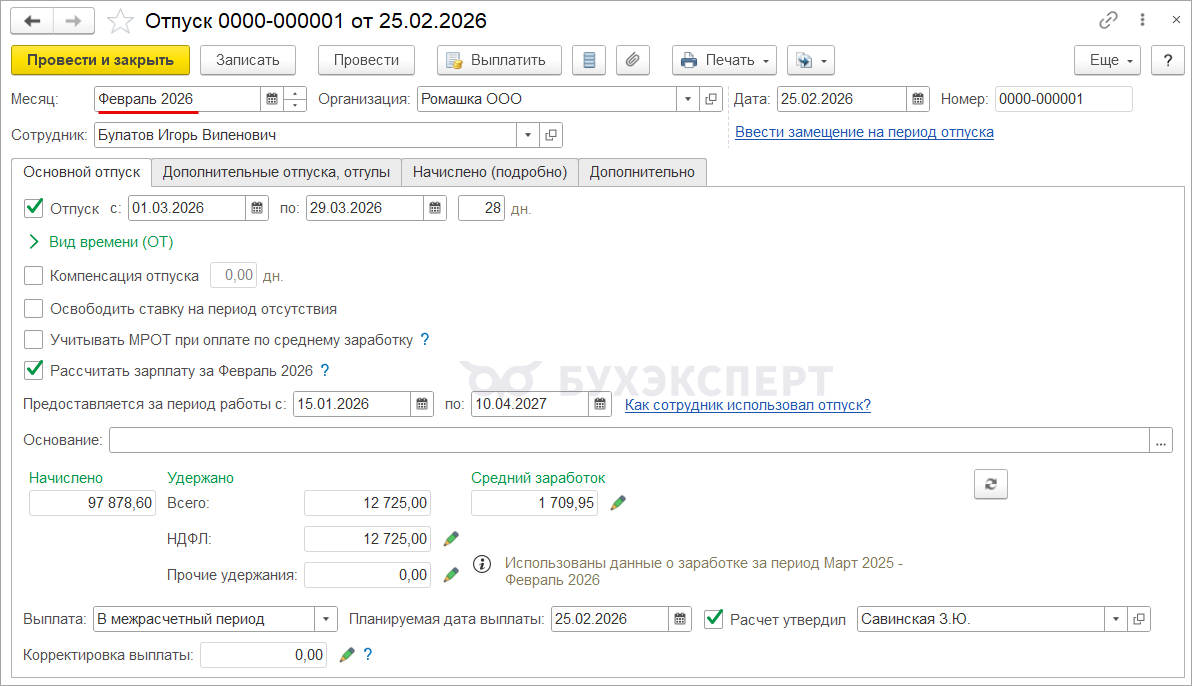

С 1 по 29 марта 2026 года Булатов И.В. находится в оплачиваемом трудовом отпуске. Отпускные были начислены и выплачены в феврале 2026 года.

Организация применяет общий тариф страховых взносов 30%. Начисления сотрудника с начала года нарастающим итогом не превысили предельную базу по взносам.

Рассчитаем облагаемую базу и начислим страховые взносы по Булатову И.В. за март 2026.

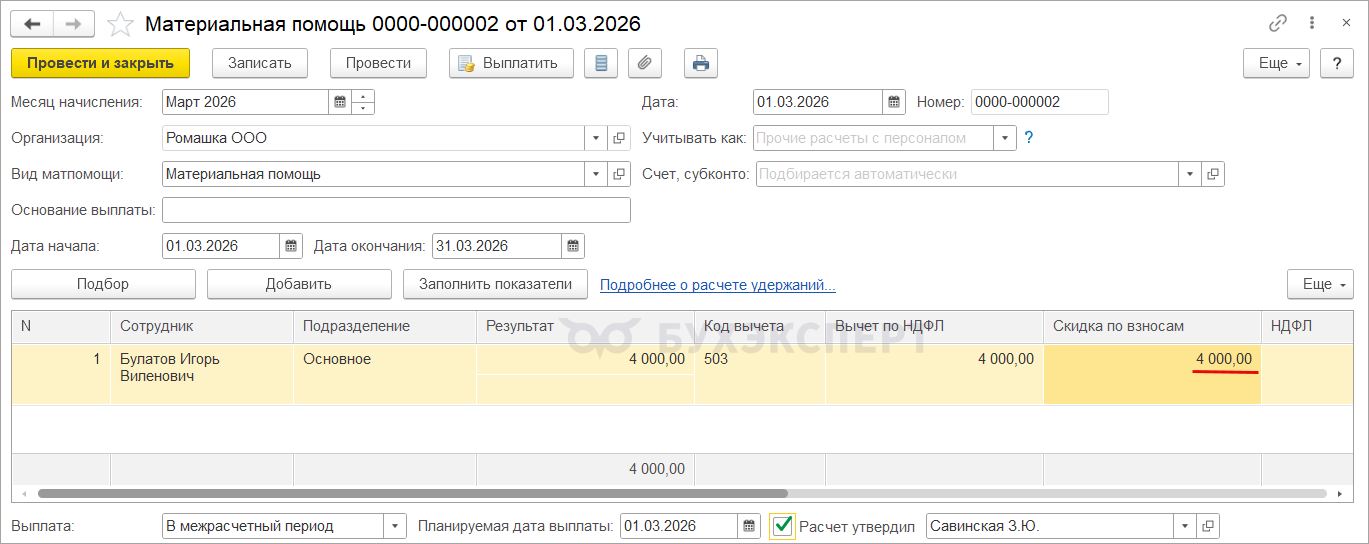

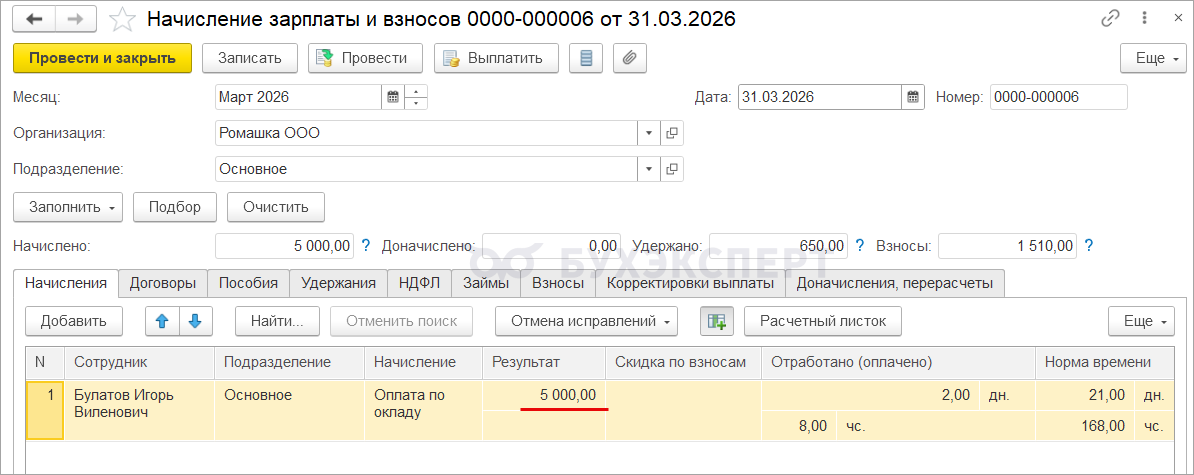

За март 2026 года руководителю начислили 9 000 руб. Из их:

- материальную помощь в размере 4 000 руб. Взносами она не облагается, поскольку ее размер не превысил 4 000 руб. в год

- оплату по окладу за 2 рабочих дня – 5 000 руб.

Начисленные облагаемые доходы руководителя за март составили всего 5000 руб., что меньше одного МРОТ на 1 января 2026 года (27 093 руб.).

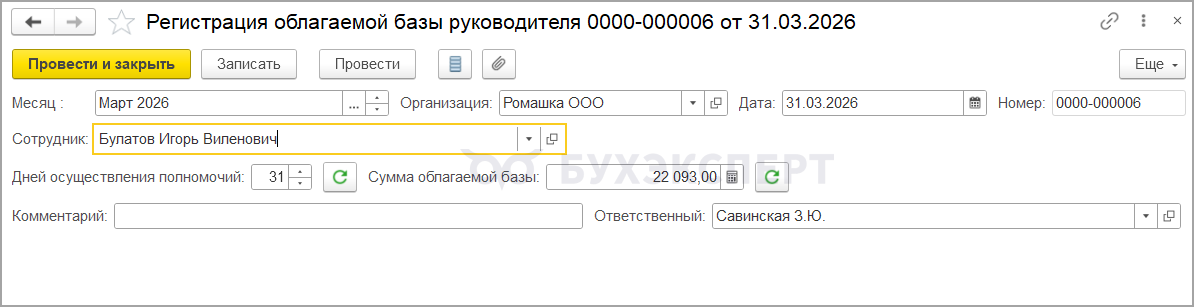

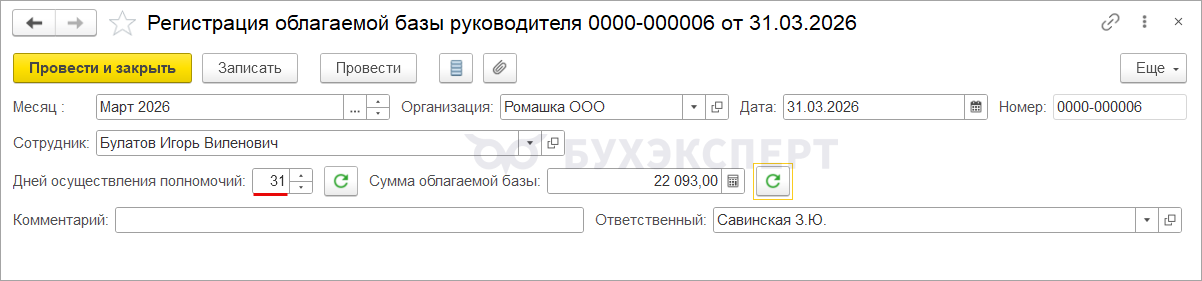

Создадим документ Регистрация облагаемой базы руководителя за март 2026 года и подберем в него Булатова И.В.

Несмотря на то, что руководитель находился в трудовом отпуске, весь месяц он числился единоличным исполнительным органом организации. Поэтому программа верно определила число Дней осуществления полномочий как 31 день – полный месяц.

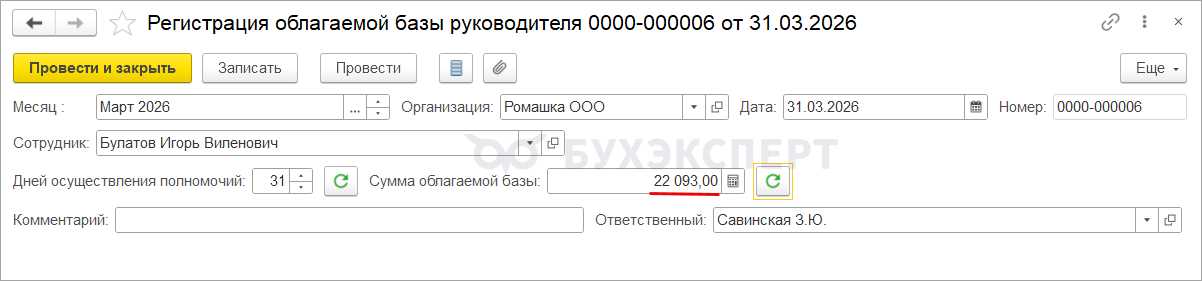

Проверим расчет Суммы облагаемой базы в документе.

- Минимальная облагаемая база по руководителю за март:

- 31 (число дней исполнения полномочий) / 31 (число календарных дней в марте) * 27 093 (размер МРОТ на 01.01.2026) = 27 093 руб.

- Сумма облагаемой базы по документу Регистрация облагаемой базы руководителя:

- 27 093 (минимальная облагаемая база) – 5 000 (начислено облагаемых доходов руководителю за март) = 22 093 руб.

Автоматический расчет в документе совпал с нашими вычислениями.

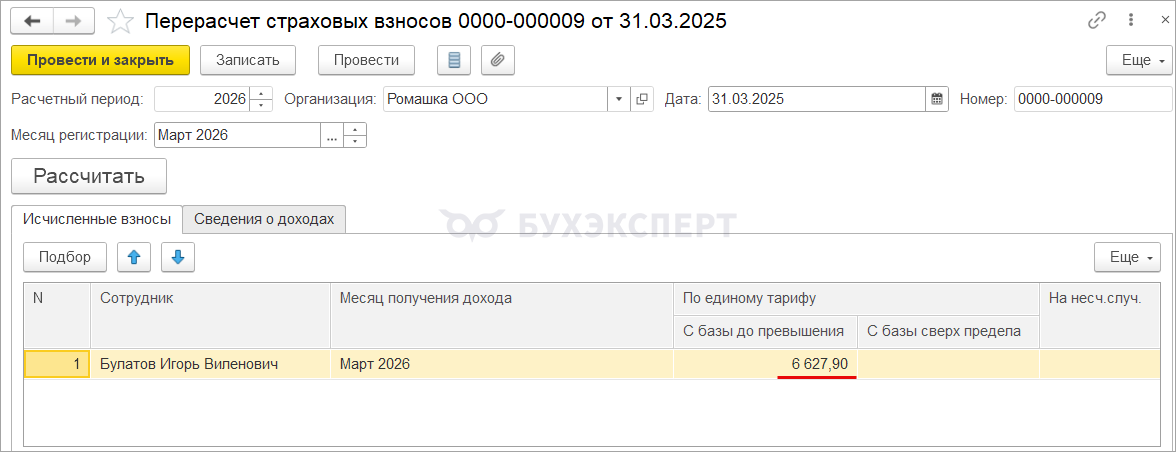

Определим величину страховых взносов с доначисленной суммы:

Сумма взносов с доначисленной облагаемой базы:

- 22 093 (Сумма облагаемой базы по документу) * 30% (ставка взносов) = 6 627,90 руб.

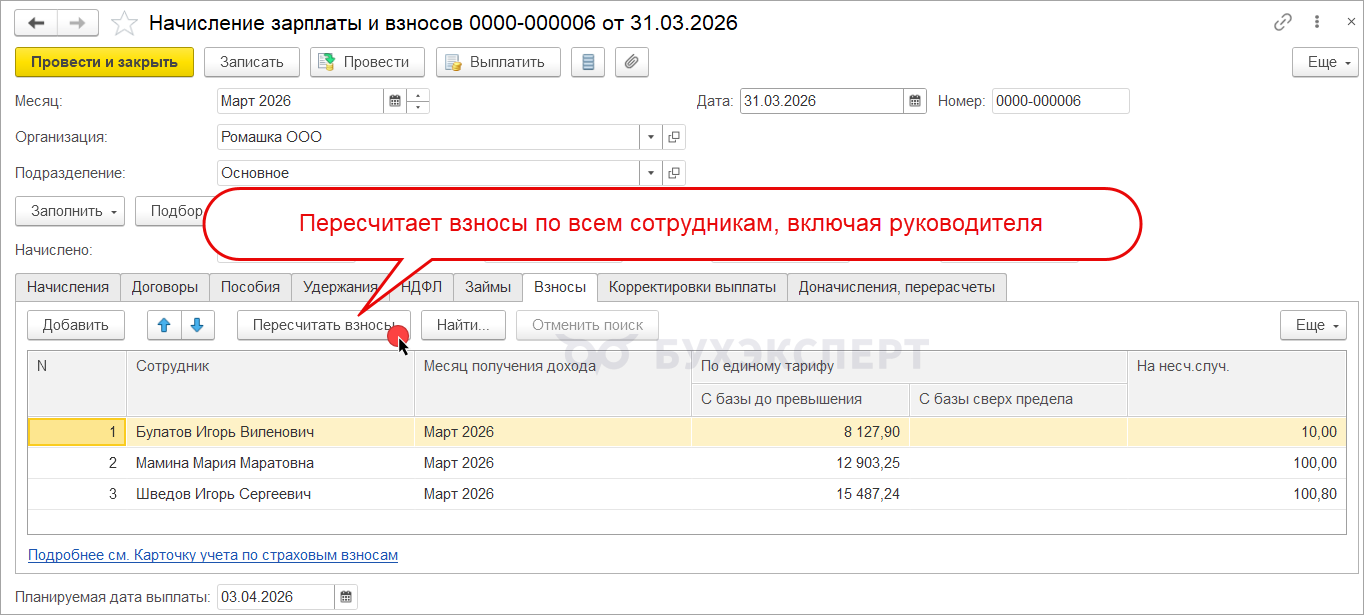

Чтобы доначислить взносы, создадим документ Перерасчет страховых взносов (Налоги и взносы – Перерасчет страховых взносов). Вводим документ тем же месяцем, за который рассчитали зарплату – мартом. Программа доначислит 6 627,90 руб. взносов (=22 093 * 30%).

Доначислять взносы отдельным документом Перерасчет страховых взносов не обязательно. Поскольку месяц еще не закрыт – вместо этого мы можем вернуться в документ Начисление зарплаты и взносов за март и пересчитать взносы в нем.

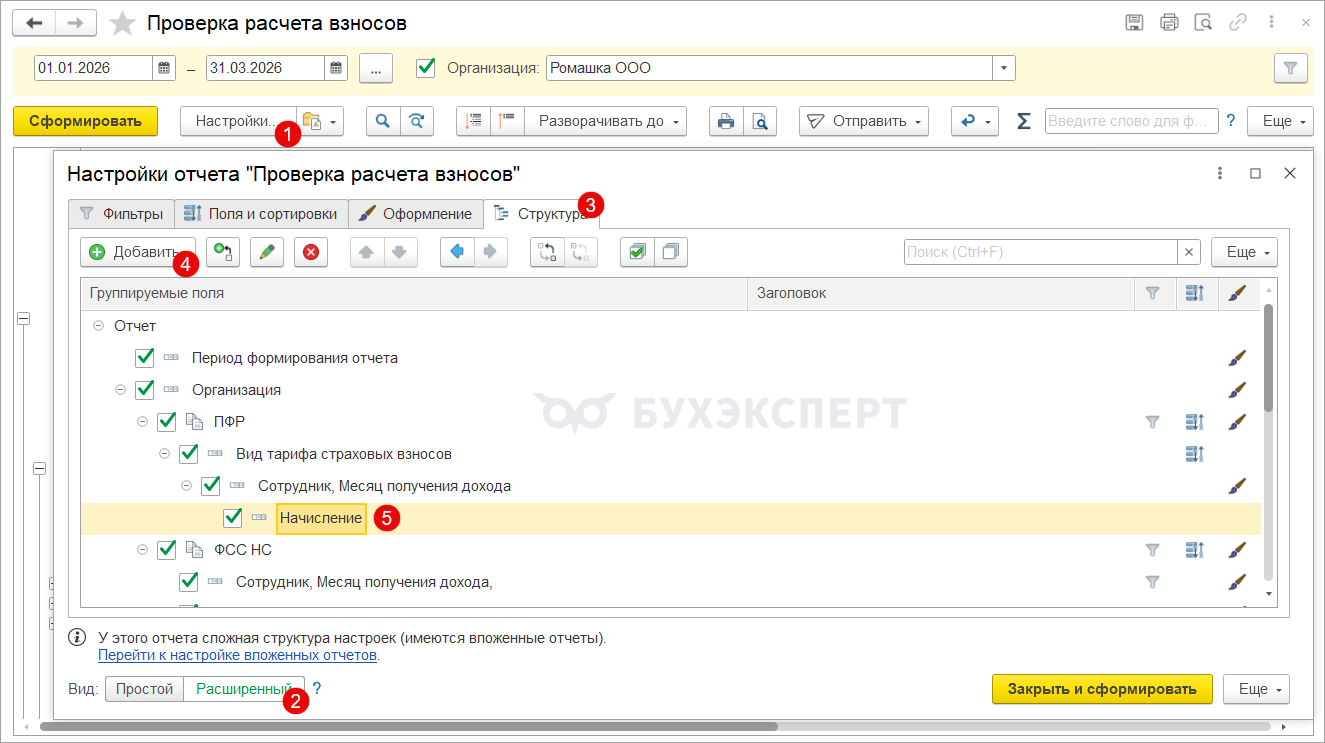

Проверим расчет страховых взносов по Булатову И.В. отчетом Проверка расчета страховых взносов (Налоги и взносы – Отчеты по налогам и взносам). Чтобы увидеть доначисленные суммы, откроем настройки отчета, выберем Расширенный вид настроек и на вкладке Структура добавим группировку по полю Начисление.

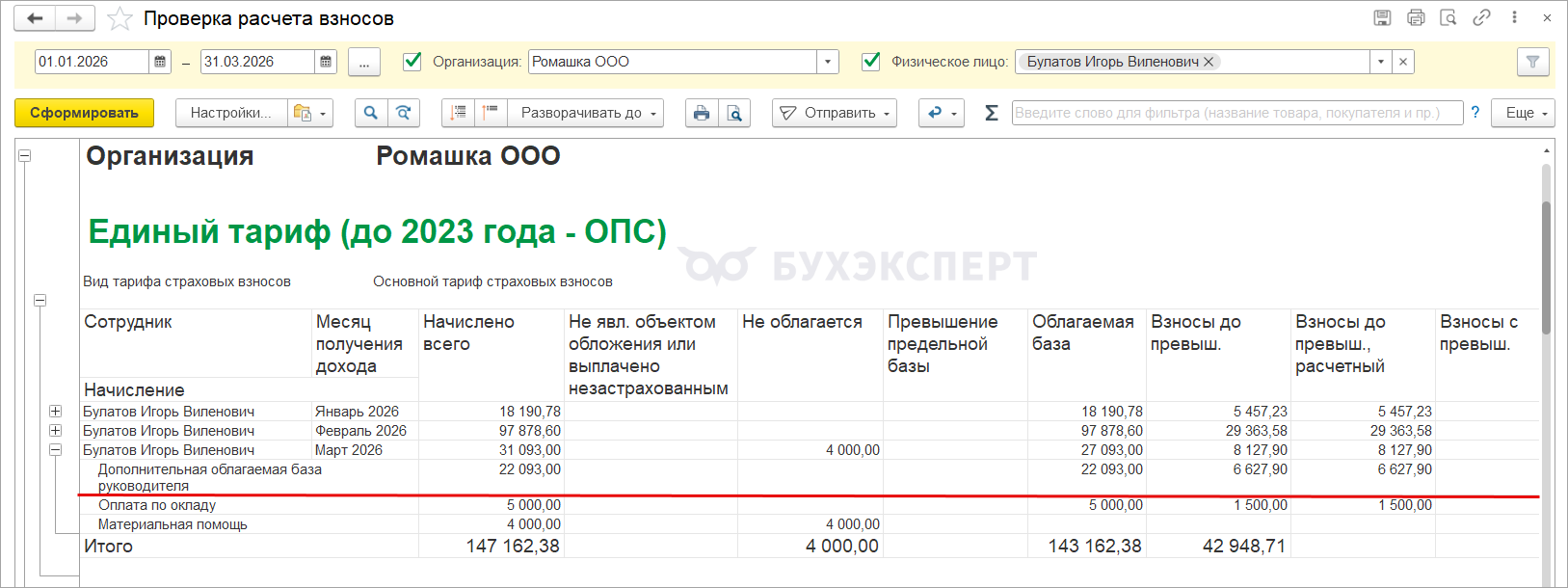

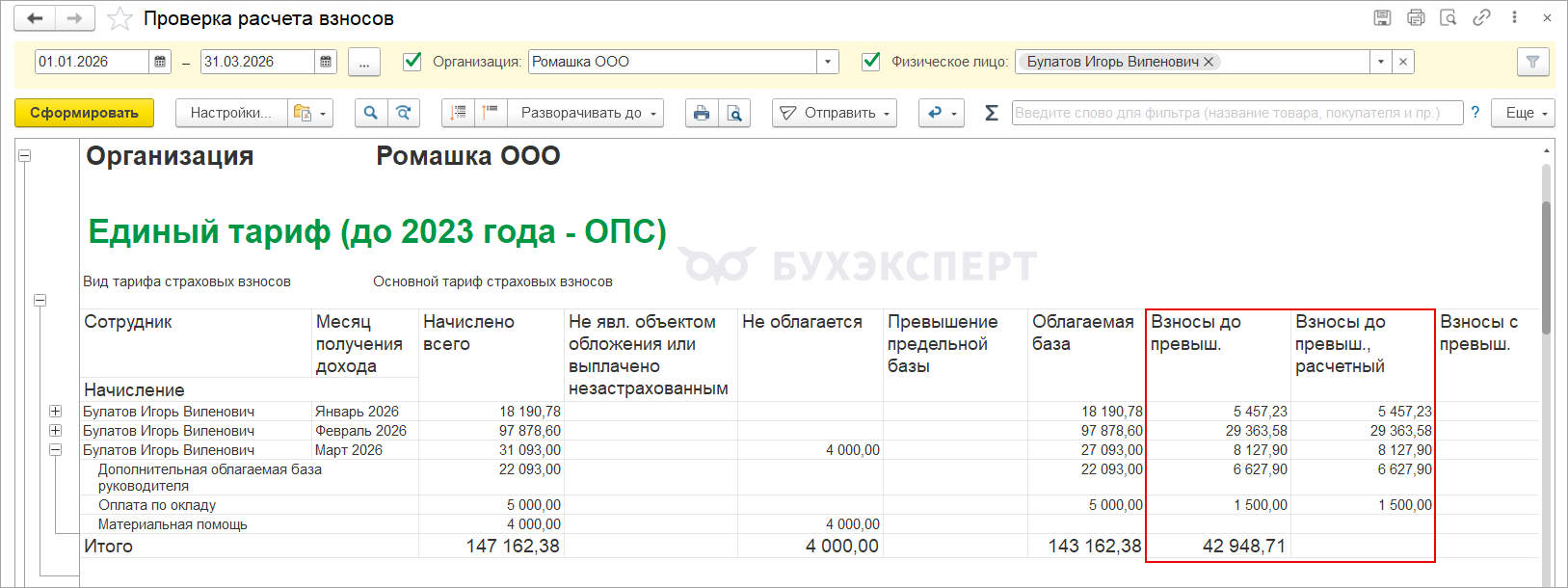

Отчет покажет базу и исчисленные взносы в разрезе видов начислений. Доначислению облагаемую базу по взносам программа учла по виду начисления Дополнительная облагаемая база руководителя.

Расчетные взносы по отчету совпадают с исчисленными, ошибок нет.

Проверим, какие начисления отражены в Расчетном листке (Зарплата – Отчеты по зарплате) сотрудника за март. Доначисление базы не является зарплатой и на расчет взаиморасчетов с сотрудником не влияет – поэтому в Расчетном листке она не отражается.

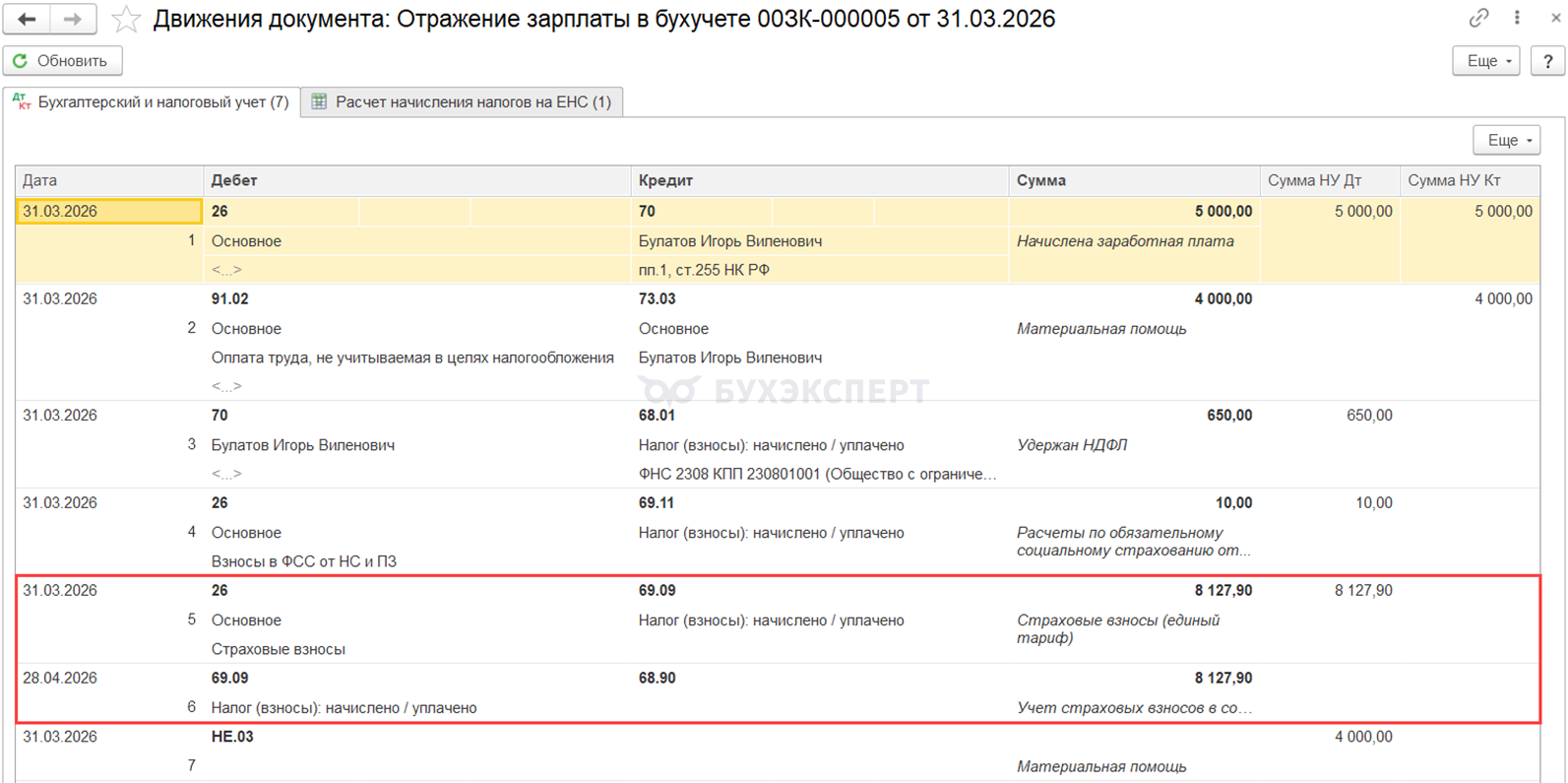

Сформируем документ Отражение зарплаты в бухучете. Взносы за директора в размере 6 627,90 руб., начисленные с дополнительной облагаемой базы, будут выделены отдельной строкой. Общая сумма взносов в документе 8 127,90 руб. (=6 627,90 + 1 500)

После синхронизации с 1С:Бухгалтерией такие взносы никак не выделяются. На счете 69.09 отражается общая сумма взносов за месяц – и с обычных облагаемых доходов, и с дополнительной облагаемой базы руководителя.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно