В статье разберем, как в ЗУП 3.1 отразить подарки к Новому году сотрудникам, их детям и сторонним физическим лицам.

Содержание

- Как документально оформить новогодний подарок

- Как рассчитать налоги и взносы с подарка

- Нужно ли производить удержания с подарка

- Как отразить подарок в ЗУП 3.1

- Пример 1. Подарок сотруднику в натуральной форме

- Пример 2. Денежный подарок сотруднику

- Пример 3. Подарок ребенку сотрудника

- Пример 4. Подарок стороннему лицу

Как документально оформить новогодний подарок

В качестве новогоднего подарка может выступать предмет, подарочный сертификат или денежные средства, которые организация передает получателю на безвозмездной основе (п. 1 ст. 572 ГК РФ).

Передача подарка должна быть оформлена документально, иначе доход не будет считаться подарком. Такие выводы содержатся в письмах Минфина от 28.02.2020 N 03-04-06/14371 и от 12.08.2014 N 03-04-06/40051. Оформить подарок можно приказом руководителя либо заключить договор дарения в письменной форме.

Если компания вручает подарок стоимостью больше 3 000 руб. – оформление договора дарения в письменной форме обязательно. Это указано в п. 2 ст. 574 ГК РФ.

Как рассчитать налоги и взносы с подарка

НДФЛ

Сумма подарка не облагается НДФЛ, если не превышает 4 000 руб. в год (п. 28 ст. 217 НК РФ). Подарки свыше 4 000 руб. облагаем НДФЛ и отражаем в 6-НДФЛ по кодам дохода (письмо ФНС от 6 марта 2025 г. N БС-4-11/2480@):

- 2720 - если подарок в любой форме вручается налоговому резиденту и не относится к ценным бумагам. НДФЛ с подарка резиденту рассчитывается по ставкам:

-

- 13% при сумме подарков до 2,4 млн руб.

- 15% при сумме подарков более 2,4 млн руб.

- 2721 – этот код применяем в двух случаях:

- Если подарок вручается резиденту в виде ценных бумаг. Такой доход включается в совокупную налоговую базу и облагается по общей ставке 13-22%.

- Если подарок вручается нерезиденту, при этом не имеет значения, что дарим. Ставка НДФЛ с подарка нерезиденту – 30%.

Ставки НДФЛ, КБК и порядок расчета налога с 2025 года в ЗУП 3.1

Не облагаемая НДФЛ часть стоимости подарка (4 000 руб. в год) учитывается в отчетности, как вычет с кодом 501.

Получите понятные самоучители 2026 по 1С бесплатно:

Вычет с кодом 501 (4000 руб. в год) должен применяться для суммарного дохода по кодам 2720 и 2721. Но в ЗУП 3.1 имеется ошибка – вычет в размере 4 000 руб. применяется отдельно к каждому коду дохода. Об этом рассказали в статье Ошибка в ЗУП 3.1 — задваивается вычет с подарков.

Если вручаем подарок стоимостью больше 4 000 руб., то с суммы превышения нужно рассчитать НДФЛ. При этом не имеет значения, кто является получателем подарка – сотрудник, его ребенок или стороннее лицо.

Подарок стоимостью менее 4 000 руб. можно вообще не отражать в 6-НДФЛ – такой вывод содержится в письме ФНС от 19.01.2017 N БС-4-11/787@. Текст письма относится к устаревшей форме 6-НДФЛ и справке 2-НДФЛ, но, полагаем, что они по-прежнему актуальны. Это значит, что и в ЗУП 3.1 отражать такой подарок не обязательно.

Однако на практике организации не всегда пользуются этим послаблением, особенно для подарков сотрудникам. Ведь подарков может быть несколько в году и второй подарок уже будет облагаться НДФЛ. А если первый подарок не учесть в программе, потом будет сложно отследить необлагаемый предел по подаркам, 4 000 руб. в год.

Страховые взносы

Новогодние подарки сотрудникам не являются объектом обложения страховыми взносами и не попадают в отчетность по взносам, т.к. выдаются не в рамках трудовых, а в рамках гражданско-правовых отношений. Суть новогоднего подарка – поздравить работника с праздником, а не наградить за результаты труда.

Если по факту подарок вручаем именно за трудовые достижения, то это уже подарок в рамках трудовых отношений – в таком случае с него нужно исчислить страховые взносы. Кроме того, возникает вопрос о включении такого подарка в расчет среднего заработка – Как в ЗУП 3.1 включить подарок за трудовые достижения в средний заработок.

Если подарок выдается сотруднику, то страховыми взносами он не облагается, только если заключен договор дарения. В этом случае подарок признается вознаграждением в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество. Согласно п. 4 ст. 420 НК РФ такие вознаграждения не признаются объектом обложения страховыми взносами. Такой же вывод сделали Минфин в письме от 31.10.2022 N 03-04-06/105519 и Минтруд в письме от 24.10.2023 N 17-4/ООГ-818.

Если же подарок выдаем сторонним физическим лицам, то трудовых отношений между получателем подарка и организацией-дарителем нет совсем. Поэтому выдача подарка также не является объектом обложения взносами. Такой вывод можно сделать из положений пп 1 ч. 1 ст. 420 НК РФ и п. 1 ст. 20.1 Закона N 125-ФЗ.

На практике иногда случается, что контролирующими органами дарение переквалифицируется в вознаграждение в рамках трудовых отношений. Даже при документально оформленной передаче подарка. Это требует доначисления взносов и влечет за собой наложение штрафов и начисление пеней. Чтобы обезопасить себя, можно заключать письменный договор дарения именно с сотрудниками на любую сумму подарков, а не только при передаче подарков дороже 3 000 руб.

НДС и налог на прибыль

При передаче подарков в натуральной форме нужно исчислить НДС и отразить его в проводках – пп. 1 п. 1 ст. 146 НК РФ, п. 2 ст. 154 НК РФ. Кроме того, стоимость подарков и НДС с них не учитываются в расходах при расчете налога на прибыль – п. 16 ст. 270 НК РФ.

Для коммерческих подписчиков раздела 1С Бухгалтерия доступна подробная статья, как отразить вручение подарков с точки зрения расчета НДФЛ и налогового учета по налогу на прибыль – Вручение подарков сотрудникам в 1С.

Нужно ли производить удержания с подарка

С подарков в натуральной форме удержания производить не нужно. В Постановлении Правительства от 02.11.2021 N 1908 сказано, что удержание алиментов производится с выплат, которые получает работник в денежной форме. При этом не предусмотрено удержание алиментов с доходов в натуральной форме.

Что касается денежных подарков, то здесь имеет значения характер подарка – выдан подарок за трудовые заслуги или не связан с трудовой деятельностью сотрудника. Если подарок в денежной форме связан с трудовыми достижениями и предусмотрен системой оплаты труда, с него нужно удерживать алименты. Однако новогодние подарки, как правило, не связаны с системой оплаты труда – поэтому алименты с них не удерживаем.

Как отразить подарок в ЗУП 3.1

Порядок действий в программе при выдаче подарка зависит от того, кому мы его вручаем: сотруднику организации, ребенку сотрудника или стороннему лицу.

Подарок сотруднику

Подарки сотрудникам могут быть выданы в натуральной и денежной форме. В ЗУП 3.1 для отражения подарков сотрудникам используем разные документы в зависимости от того, в какой форме вручается подарок:

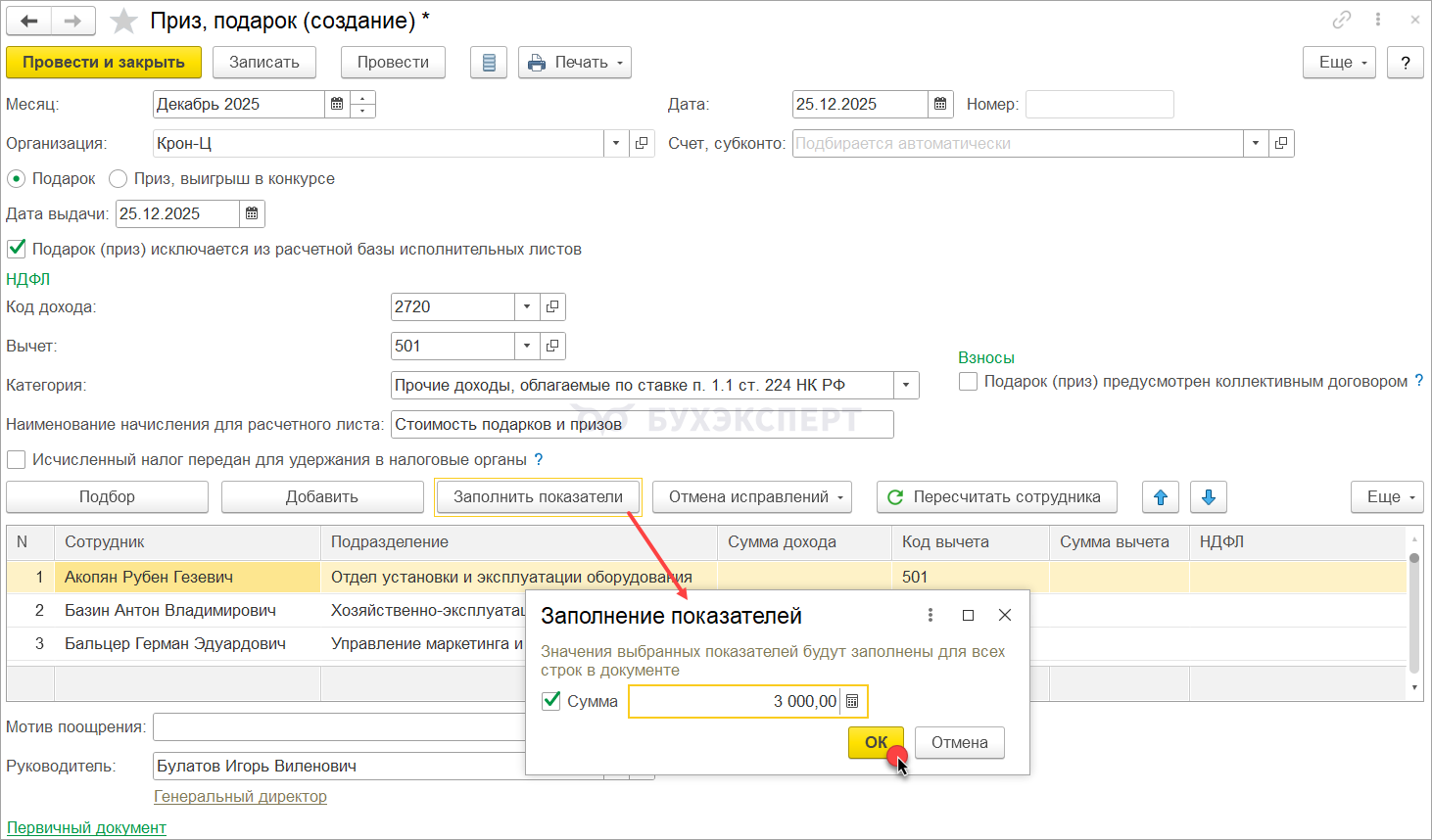

- Для подарка в натуральной форме используем типовой документ Приз, подарок (Зарплата – См. также – Призы, подарки).

- Для подарка в денежной форме настраиваем отдельное начисление и рассчитываем его в документе Разовое начисление.

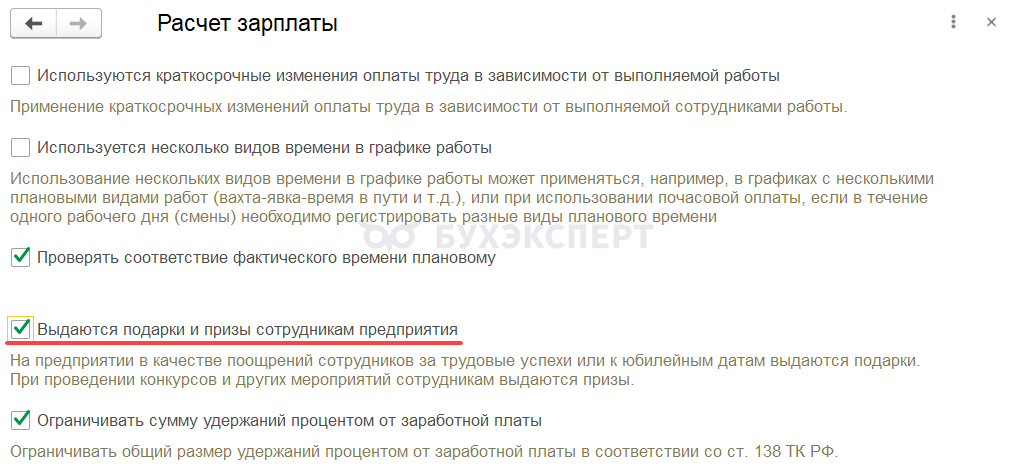

Документ Приз, подарок доступен в программе, если в настройках расчета зарплаты (Настройка – Расчет зарплаты) установлен флажок Выдаются подарки и призы сотрудникам предприятия.

Подарки ребенку сотрудника

Подарки детям чаще всего вручаются в натуральной форме – в виде игрушек или сладких подарков. Фактически детские подарки обычно вручаем все-таки их родителям. Однако формально получателем подарка может быть как работник, так и его ребенок.

Порядок действий в ЗУП 3.1 зависит от того, кто считается получателем подарка:

- Если получатель подарка – это сотрудник, то регистрируем документ Приз, подарок (Зарплата – См. также – Призы, подарки). Это наиболее распространенный вариант.

- Если получатель подарка – сам ребенок, то договор должен быть оформлен на него. При этом, если стоимость подарка превысит 4 000 руб., то его придется отразить в ЗУП 3.1 и рассчитать с него НДФЛ. Стоимость подарка и налог с него отражаем в этом случае документом Операция учета НДФЛ (Налоги и взносы – См. также)

Чтобы ввести Операцию учета НДФЛ, нужно предварительно внести данные о ребенке в справочник Физические лица (Кадры – См. также – Физические лица). Вносим все сведения по ребенку, включая ИНН и данные документов.

Т.к. денежных выплат ребенку сотрудника не производим, то удержать НДФЛ с подарка будет не с чего. По итогам года нужно будет сдать 6-НДФЛ со сведениями о неудержанном налоге на ребенка. Это будет выглядеть весьма странно и может вызвать вопросы у ФНС – ведь взыскать с ребенка НДФЛ налоговая не сможет. Поэтому, на наш взгляд, при стоимости подарка свыше 4 000 руб. безопаснее оформлять договор дарения все-таки на работника, а не на ребенка.

Подарки стороннему лицу

Организация может выдавать подарки к Новому году своим клиентам-физическим лицам или сотрудникам организаций-партнеров. Выдачу подарка, в этом случае, как правило, регистрируют на стороне бухгалтерской программы – даже если подарок выдается в денежной форме.

В ЗУП 3.1 подарки сторонним физическим лицам отражаем только, если они превышают 4 000 руб. и нужно обложить стоимость подарка НДФЛ. Стоимость подарка и налог с нее регистрируем документом Операция учета НДФЛ (Налоги и взносы – См. также):

- На вкладке Доходы отражаем стоимость подарка и размер вычета.

- На вкладке Исчислено по 13% (30%) кроме дивидендов отражаем исчисленный налог.

Удержан НДФЛ с подарка или нет, зависит от того, выплачиваем ли денежные доходы получателю подарка:

- Если денежные доходы не выплачиваем, то удержать НДФЛ с подарка не с чего. Тогда сведения о неудержанном НДФЛ с подарка нужно будет передать в составе годового отчета 6-НДФЛ, а сам налог списать в учете. Для этих целей в документе Операция учета НДФЛ заполняем вкладку Передано в налоговый орган

- Если стороннему физлицу выплачиваем денежные доходы или сам подарок выдан в денежной форме, то с него получится удержать НДФЛ. Удержанный НДФЛ с подарка отражаем в документе Операция учета НДФЛ на вкладке Удержано по всем ставкам

Рассмотрим подробнее на примерах нюансы учета подарков в ЗУП 3.1.

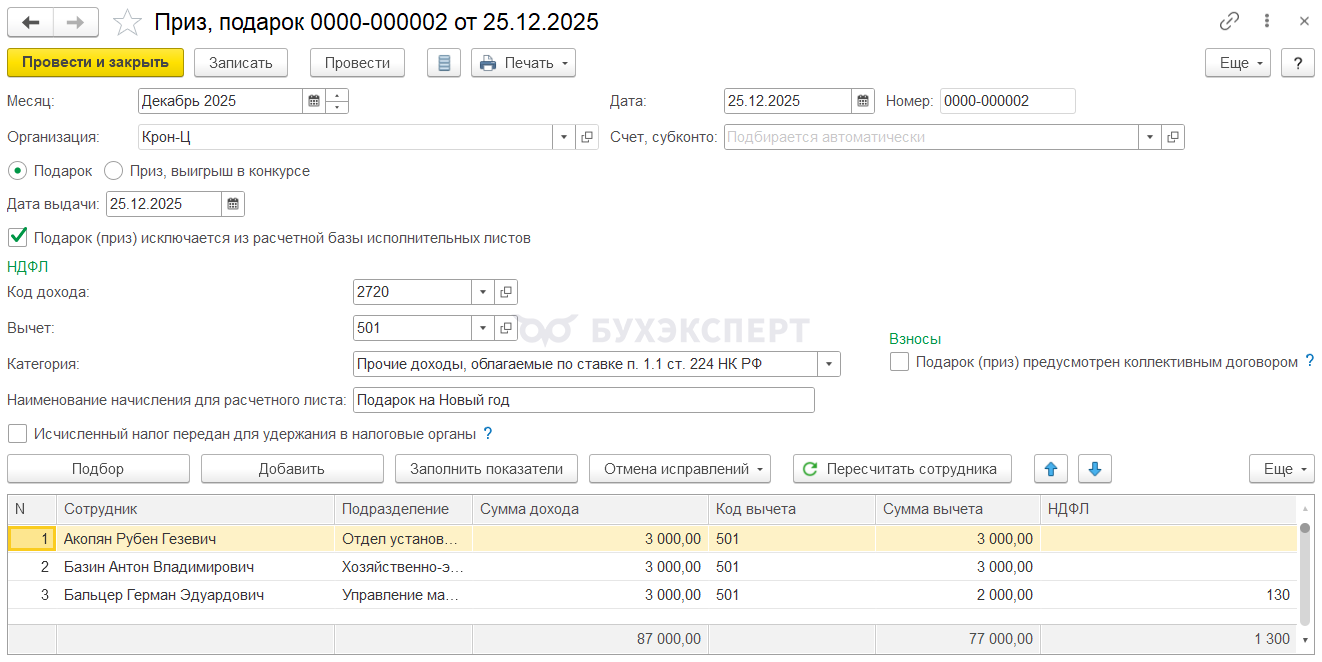

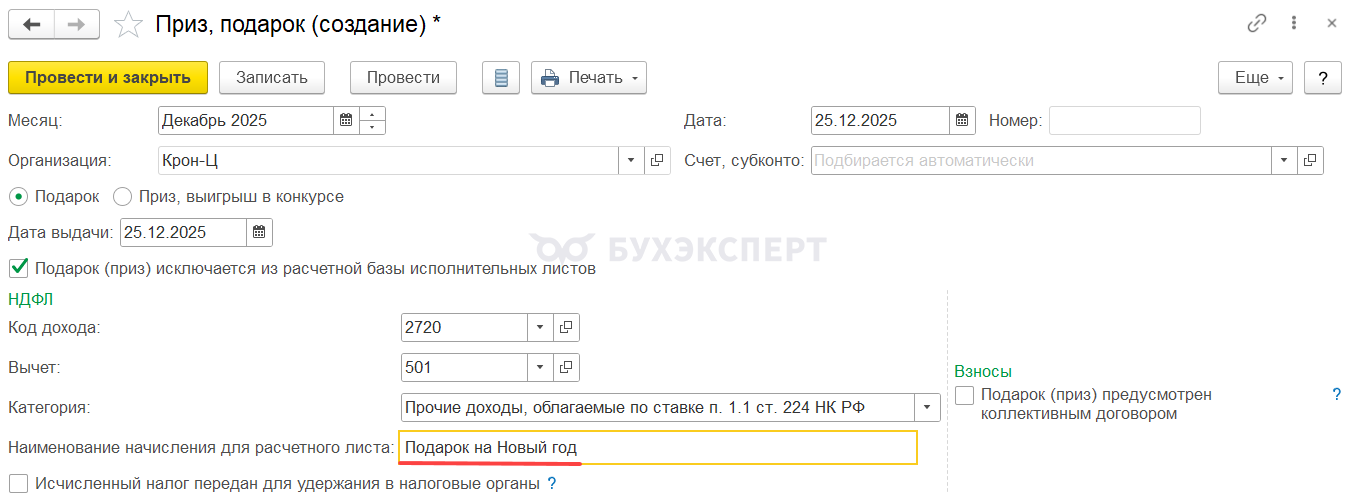

Пример 1. Подарок сотруднику в натуральной форме

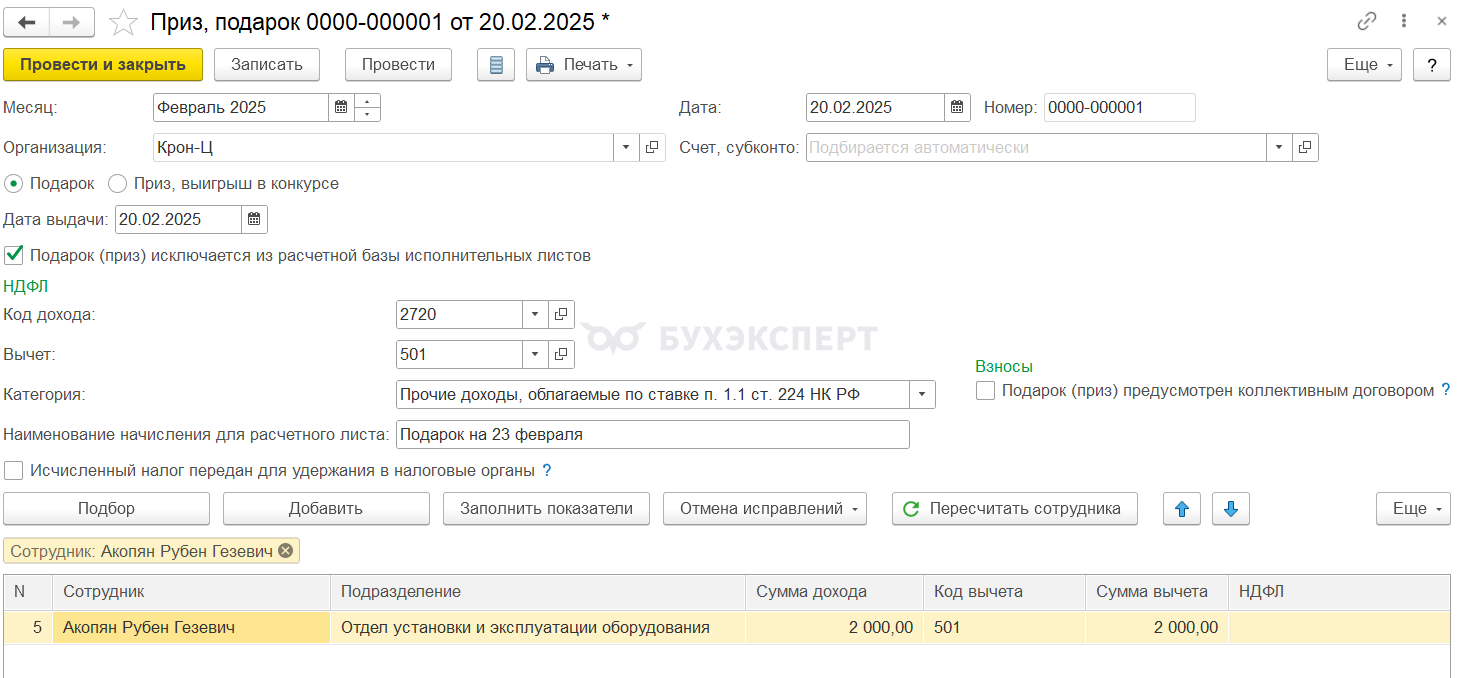

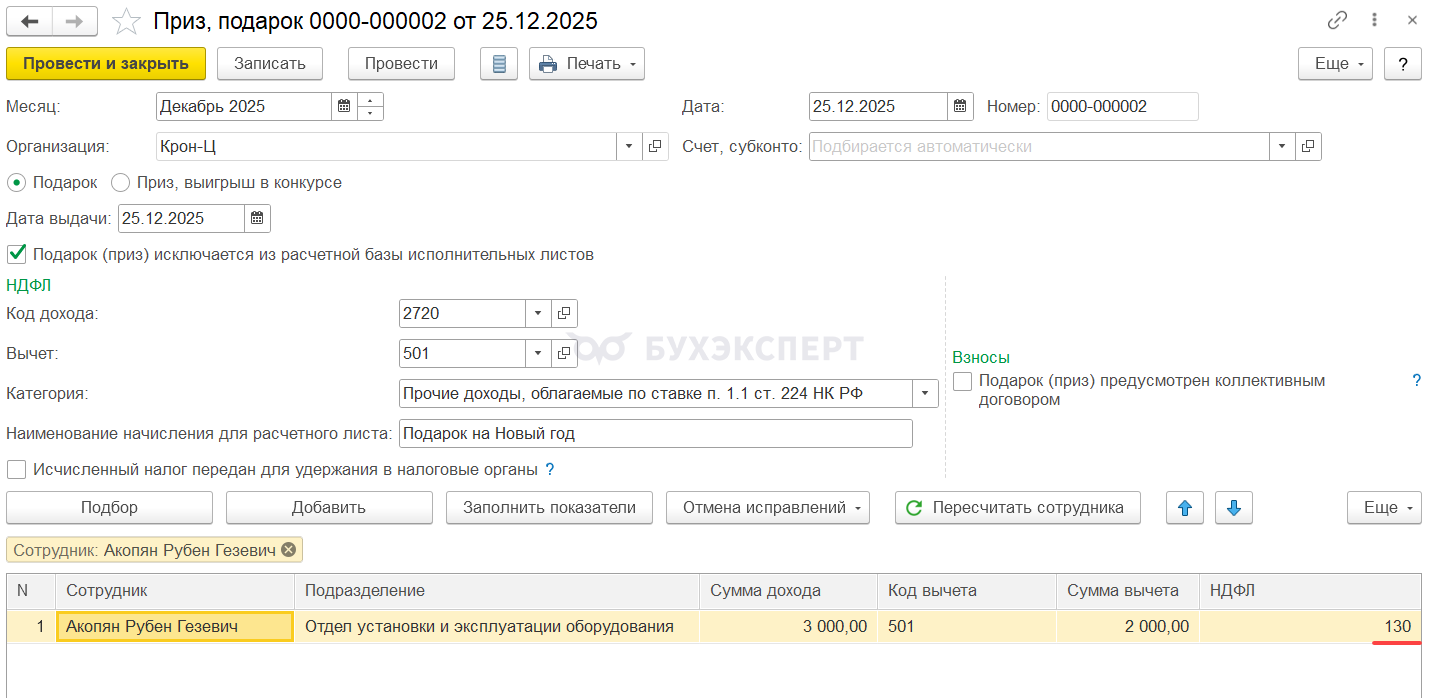

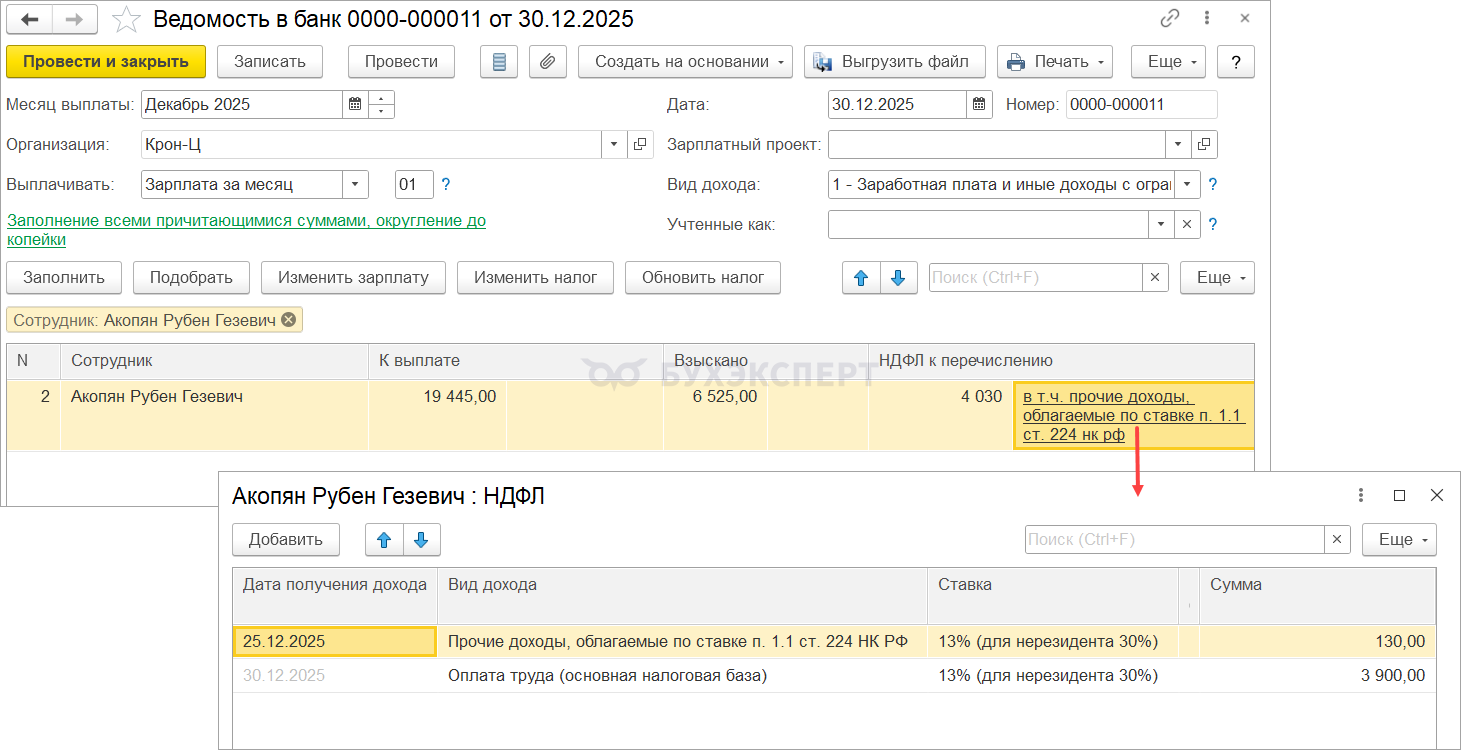

25 декабря 2025 сотруднику Акопяну Р. Г. выдан подарок в натуральной форме в размере 3 000 руб. Ранее в 2025 году сотруднику уже выдавали подарок стоимостью 2 000 руб.

Акопян Р. Г. является резидентом РФ. Также имеется удержание алиментов по исполнительному листу в размере 25% дохода.

Разберем, как отразить такой подарок, исчислить и удержать НДФЛ.

Отражение подарка в программе

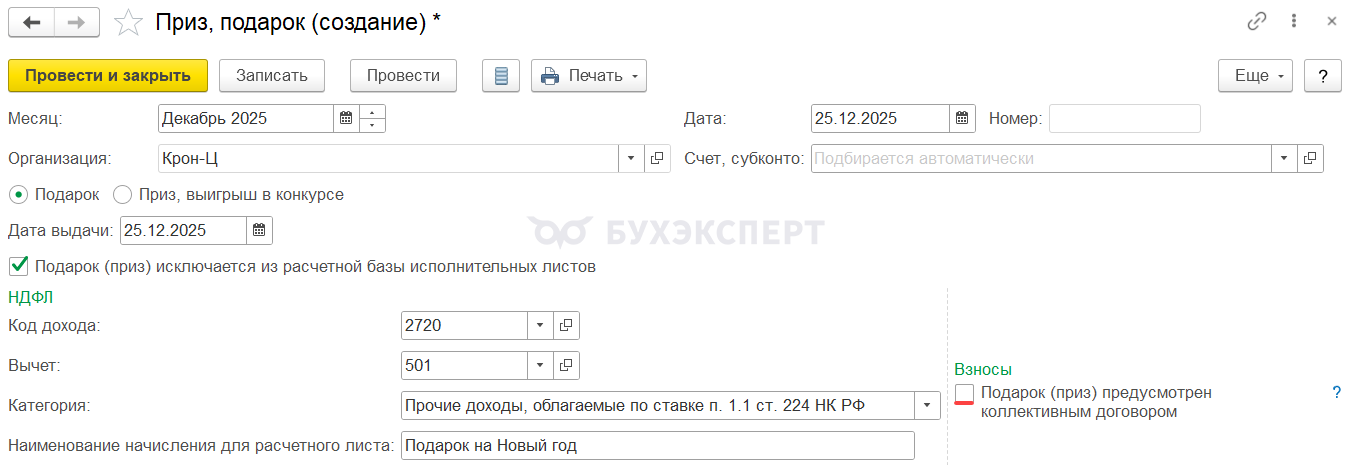

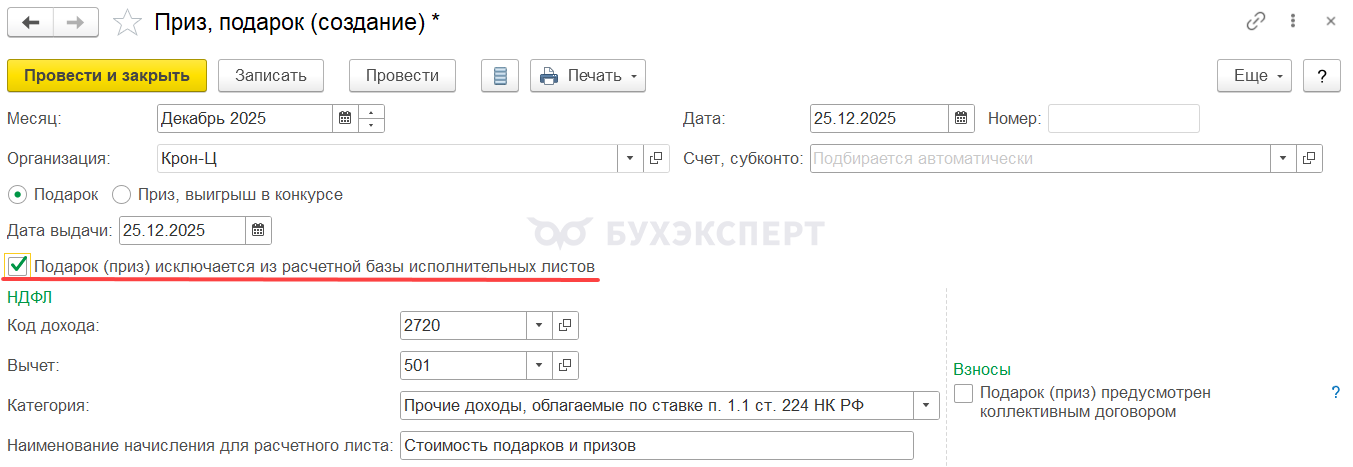

В ЗУП 3.1 для отражения подарка в натуральной форме используем документ Приз, подарок. Установим в документе переключатель в положение Подарок.

Переключатель в положение Приз, выигрыш в конкурсе устанавливаем, когда отражаем стоимость призов, полученных в на каких-либо мероприятиях. Например, конкурсов или розыгрышей в рамках рекламной акции.

Обычно документ Приз, подарок заполняется на список сотрудников. Если сумма подарка одинаковая для всех работников в документе, можно заполнить значение суммы дохода по команде Заполнить показатели.

НДФЛ с подарка

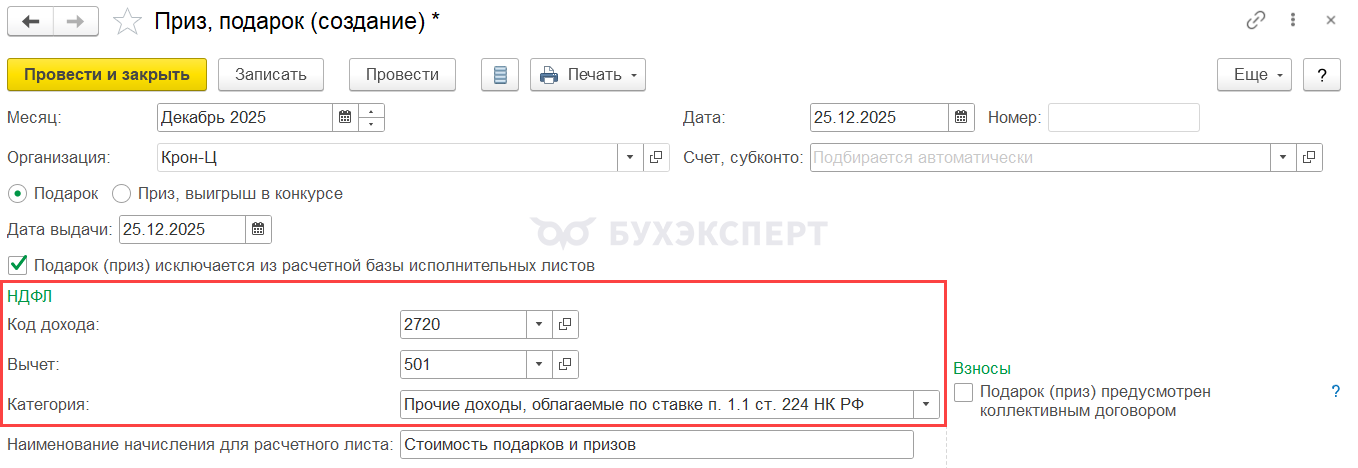

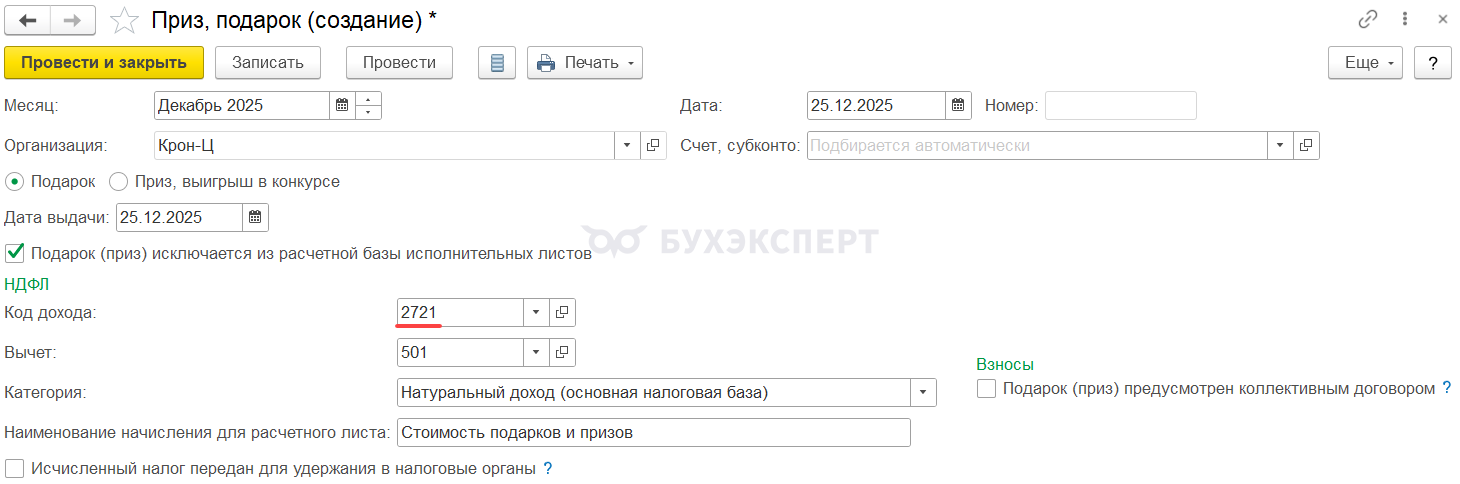

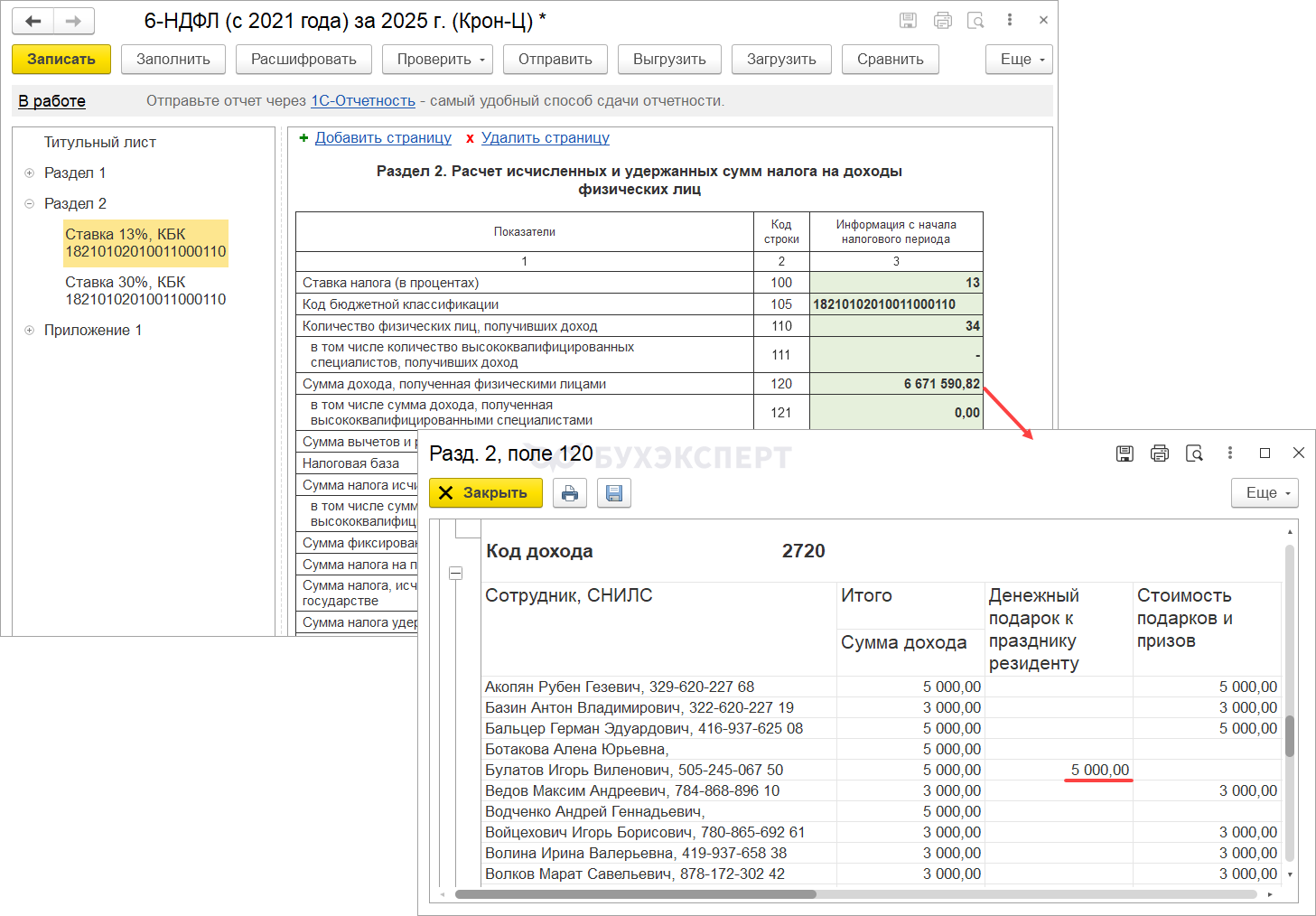

Для отражения НДФЛ нужно выбрать код дохода. В нашем примере подарок вручается налоговому резиденту, поэтому выбираем код дохода 2720.

Автоматически подтягивается код вычета – 501 и категория дохода по НДФЛ – Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ.

Для отражения подарка сотрудникам-нерезидентам используем отдельный документ Приз, подарок и указываем в нем код дохода для НДФЛ 2721. Автоматически подтянется код вычета 501 и категория Натуральный доход (основная налоговая база).

Акопян Р. Г. в 2025 году в декабре получает второй подарок. Первый был выдан в феврале 2025 на сумму 2 000 руб. и не облагался НДФЛ.

Второй подарок выдается в декабре 2025 на сумму 3 000 руб. Общая стоимость подарков за год составила 5 000 руб., что превышает необлагаемый лимит в размере 4 000 руб. С суммы превышения (1 000 руб.) исчисляется НДФЛ в размере 130 руб.

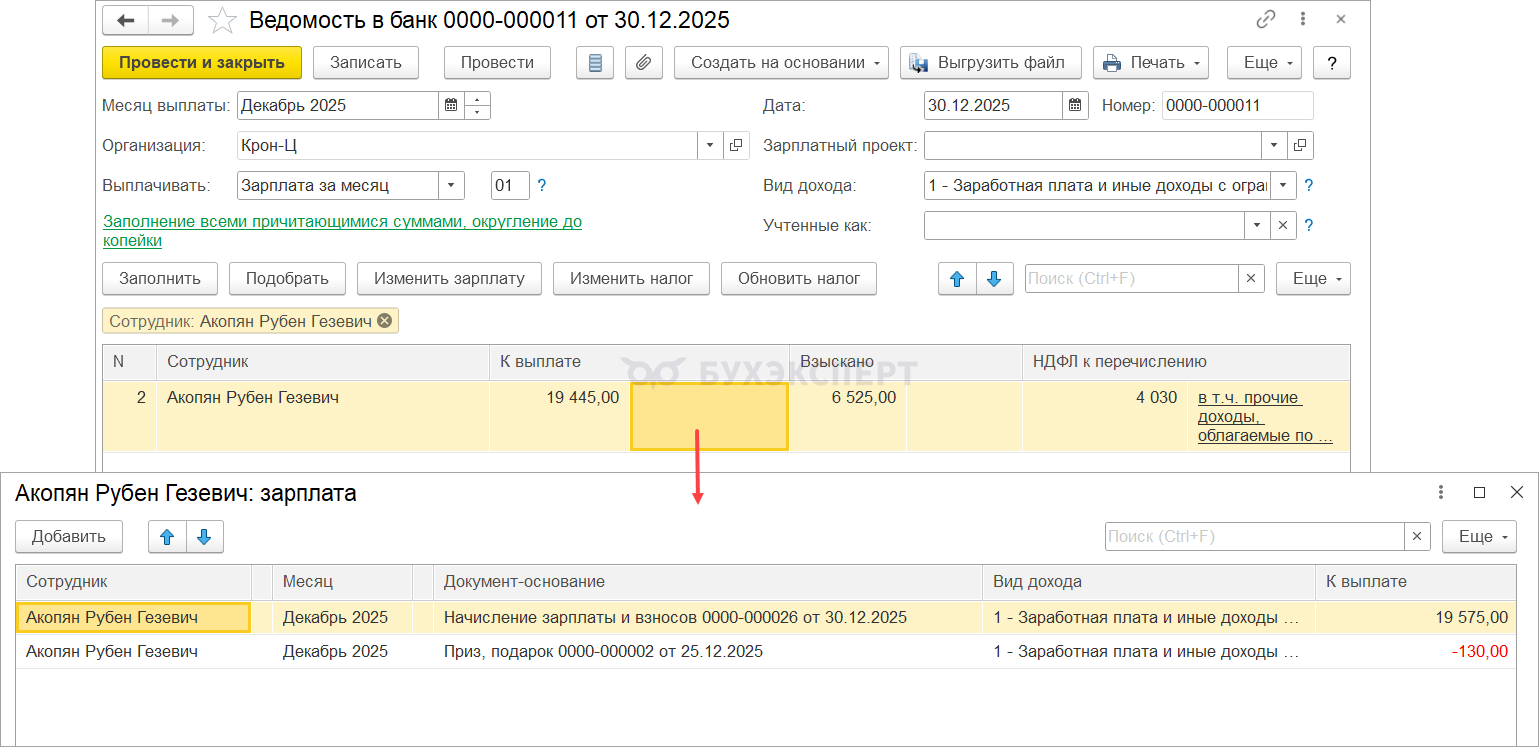

Удержать этот налог нужно при ближайшей выплате денежного дохода, например, при выплате зарплаты за декабрь. При этом в Ведомости:

- Уменьшается сумма к выплате.

- Увеличивается сумма НДФЛ к перечислению. Дата получения дохода для подарка не меняется в зависимости от даты ведомости. Она останется такой, как указано в документе Приз, подарок - 25.12.2025.

Если за декабрь выплат сотруднику не положено, удержать НДФЛ можно до 31 января следующего года (п. 5 ст. 226 НК РФ).

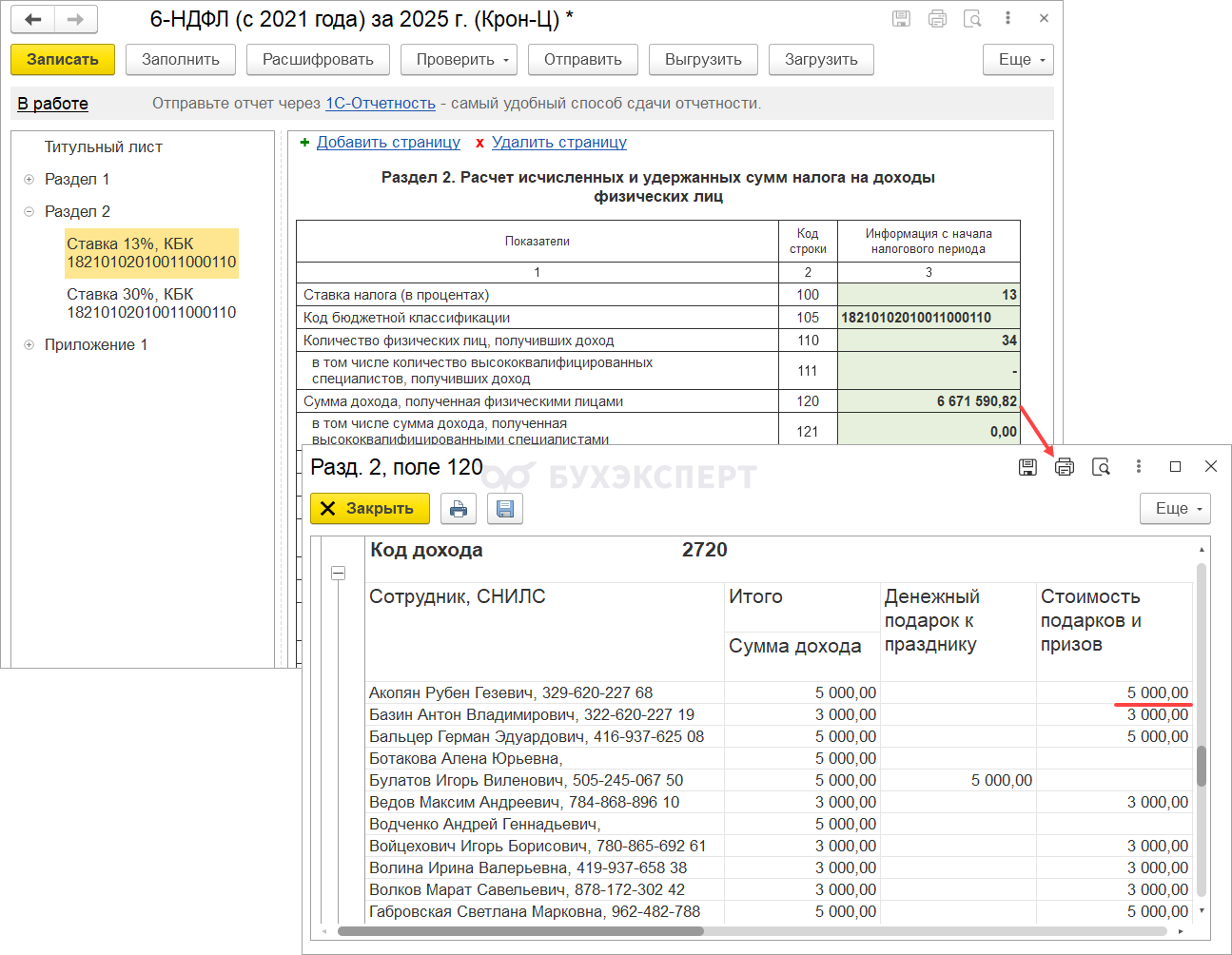

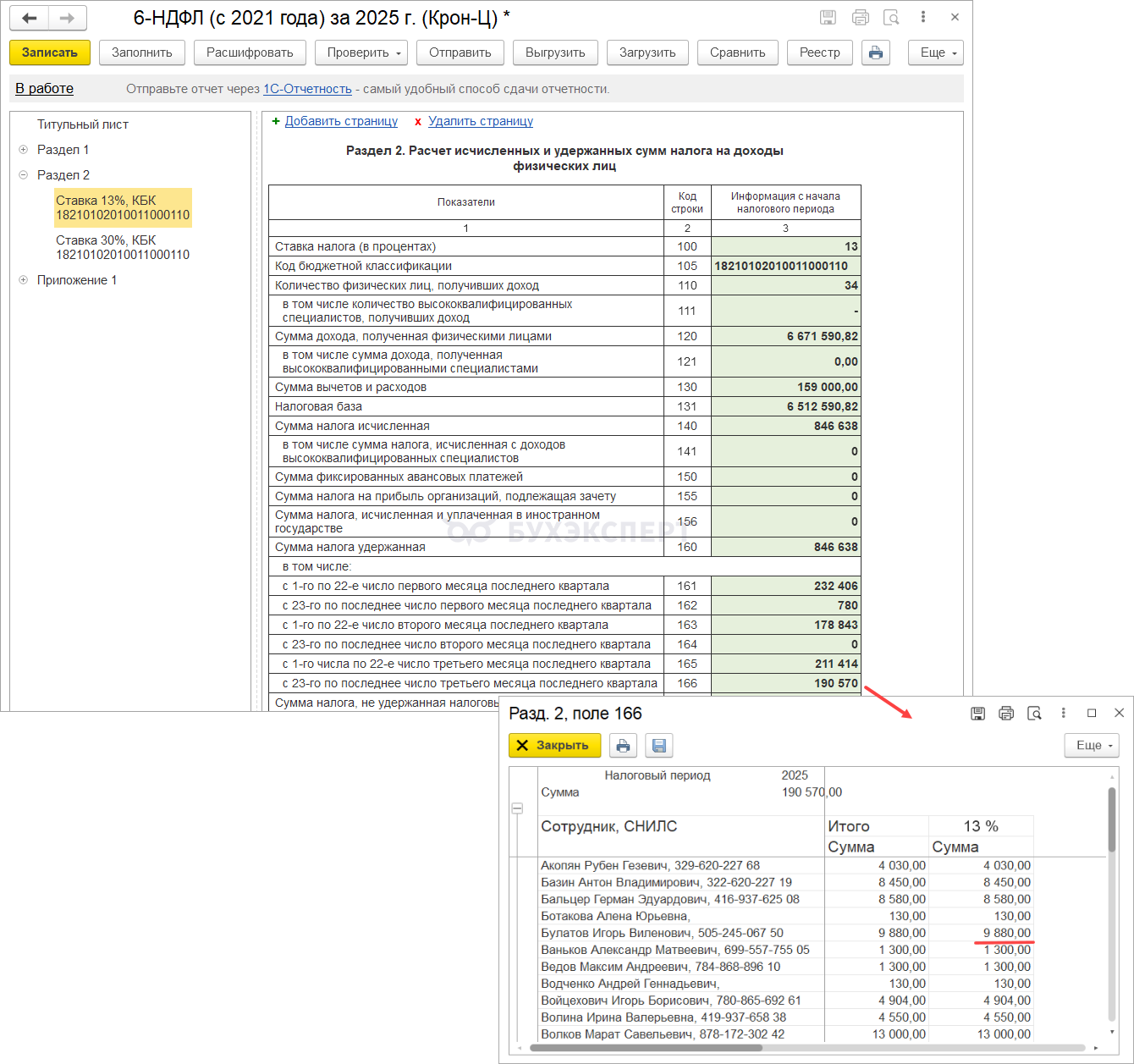

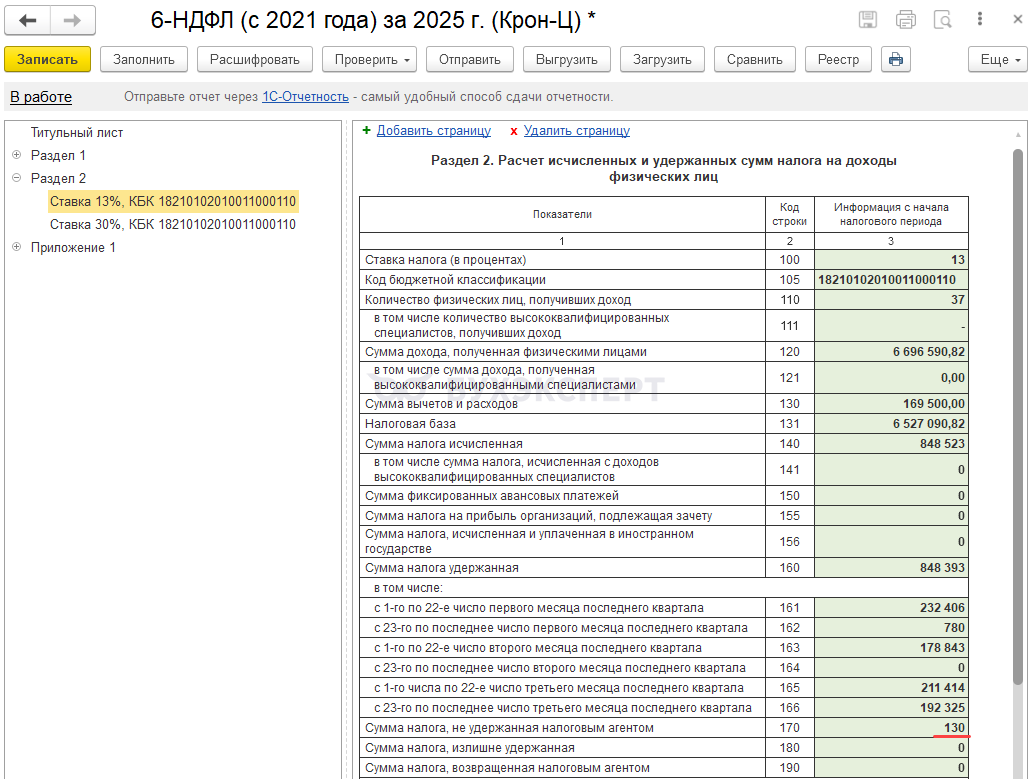

В 6-НДФЛ за 2025 год в Разделе 2 будут отражены:

- В строке 120 – общая стоимость подарков за год

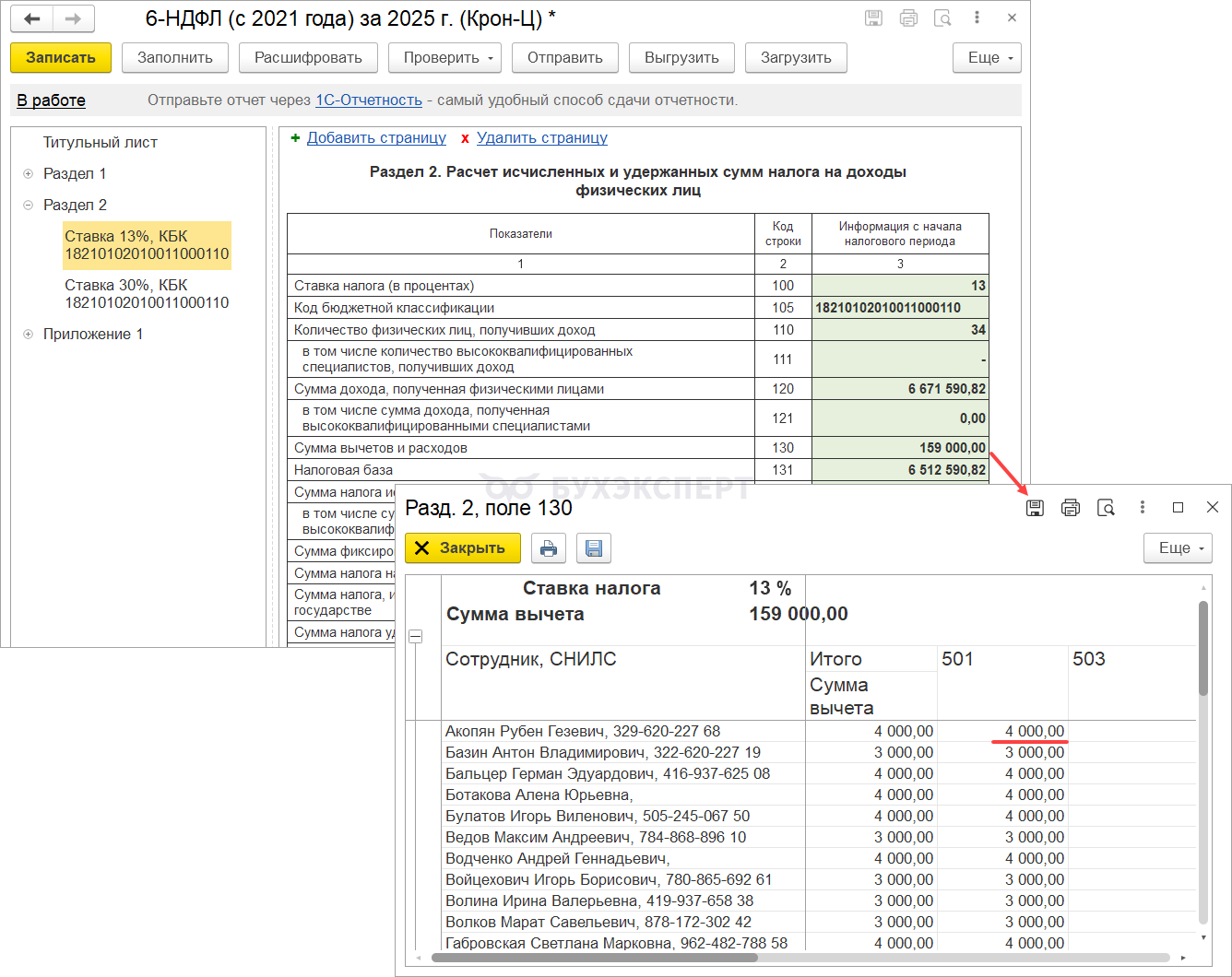

- В строке 130 – вычет по коду 501

Исчисленный НДФЛ отразится в строке 140 без детализации по коду дохода.

Удержанный НДФЛ отразится по тому сроку перечисления, в котором фактически будет удержан налог:

- Если налог с подарка в натуральной форме будет удержан в декабре текущего года, то он попадет в строки 160 и 166 отчета 6-НДФЛ за 2025 год.

- Если налог с подарка в натуральной форме будет удержан в январе следующего года, то он попадет в строки 160 и 161 или 162 отчета 6-НДФЛ за 1 квартал 2026 года. После 31 января 2026 года удержать этот налог нельзя.

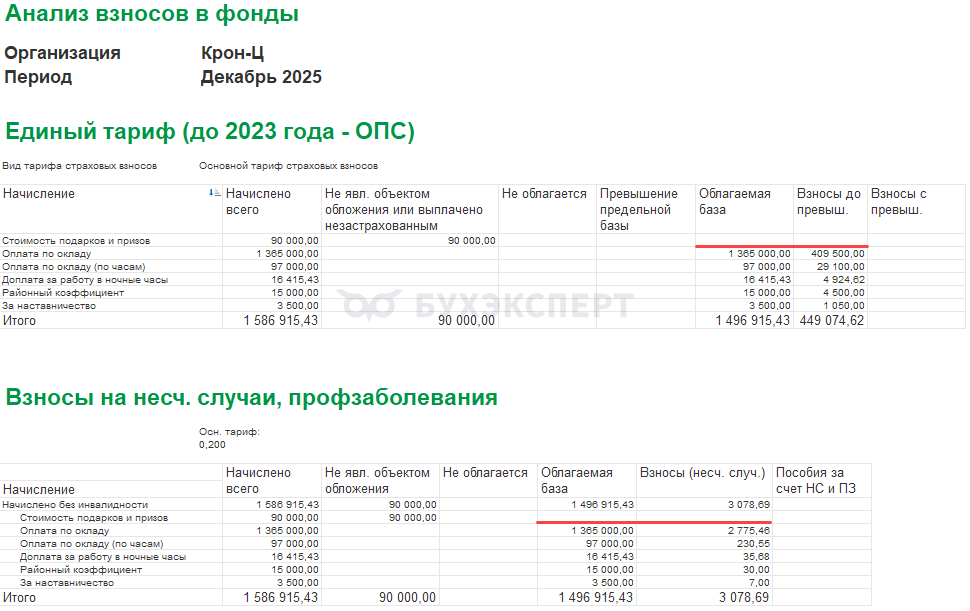

Подарок в учете взносов

Чтобы не начислялись взносы, в документе Приз, подарок не устанавливаем флажок Подарок (приз) предусмотрен коллективным договором.

После этого при расчете зарплаты взносы не начисляются. Это видно в отчете Анализ взносов в фонды (Налоги и взносы – Отчеты по налогам и взносам) за декабрь. Стоимость подарков и призов не является объектом обложения и взносы не начислены.

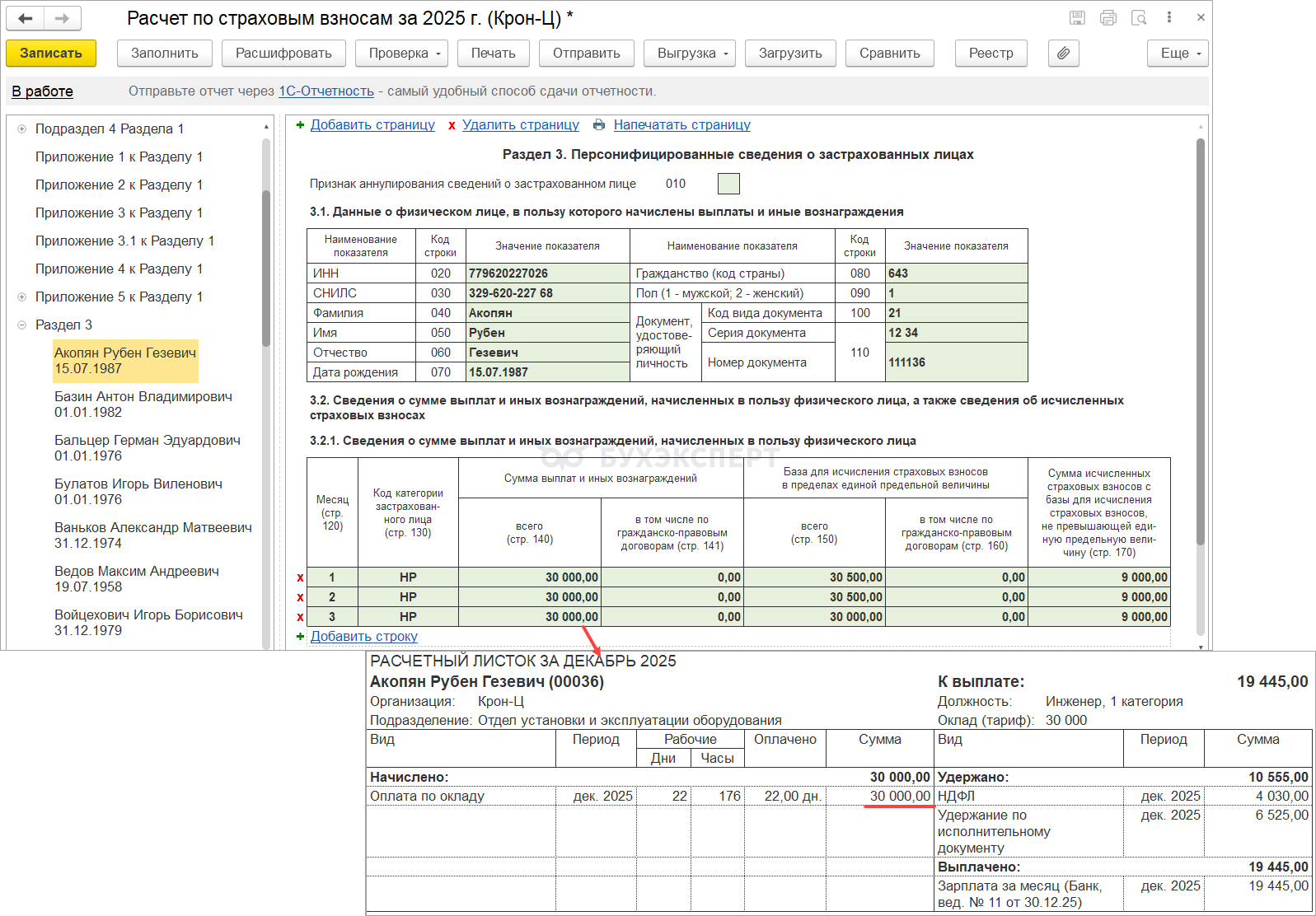

В отчетность по взносам сумма подарков не попадает. В Разделе 3 по сотруднику за декабрь мы видим только сумму начисленного оклада – 30 000 руб.

Расчет удержаний по сотрудникам с подарками

Чтобы с подарка не производились удержания, устанавливаем флажок Подарок (приз) исключается из расчетной базы исполнительных листов.

Когда флажок установлен, сумма удержания рассчитается только с зарплаты сотрудника. Сумма подарка не будет учтена.

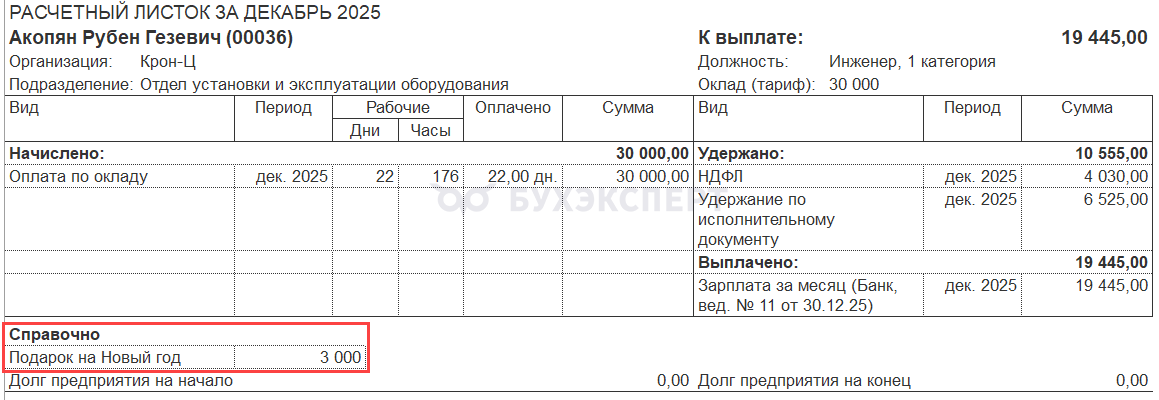

С дохода Акопяна Р. Г. за декабрь удержано 6 525 руб. В расчете удержания участвует только зарплата за декабрь и НДФЛ с нее. Проверим расчет.

- Рассчитаем базу для удержания:

- 30 000 (оплата по окладу) – 3 900 (НДФЛ с оклада) = 26 100 руб.

- Рассчитаем сумму удержания:

- 26 100 руб. * 25% (процент удержания) = 6 525 руб.

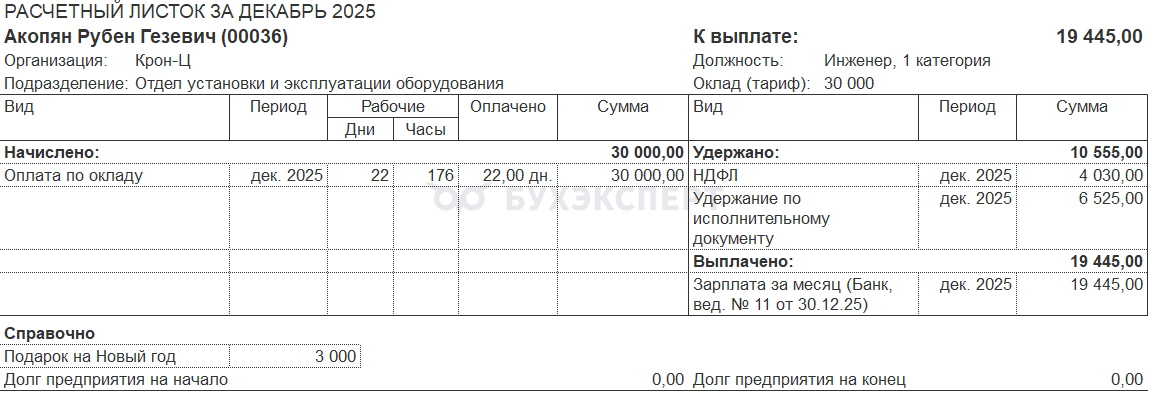

Отражение подарка в расчетном листке сотрудника

Для уточнения вида подарка в расчетном листке можно заполнить поле Наименование начисления для расчетного листка.

В расчетном листке сумма подарка будет отражена в разделе Справочно с тем наименованием, которое мы указали в документе Приз, подарок.

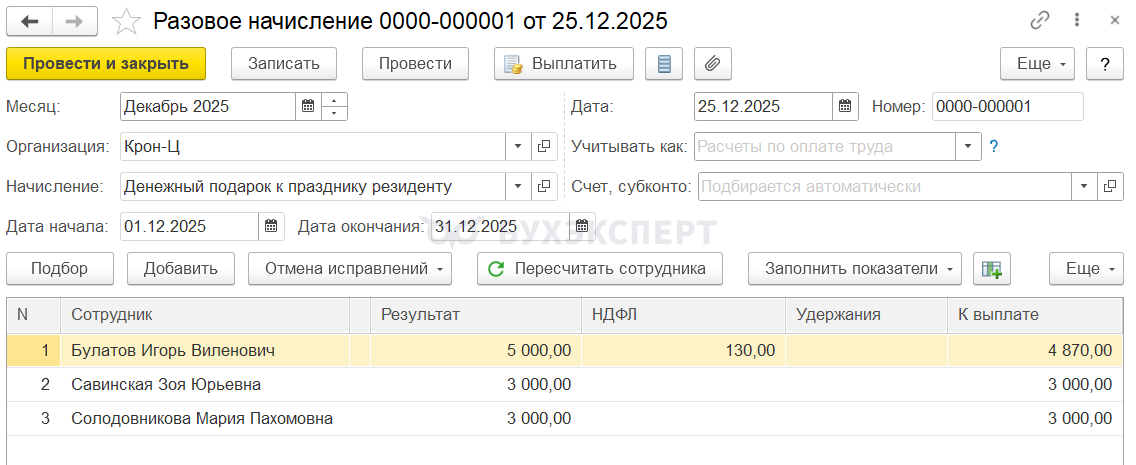

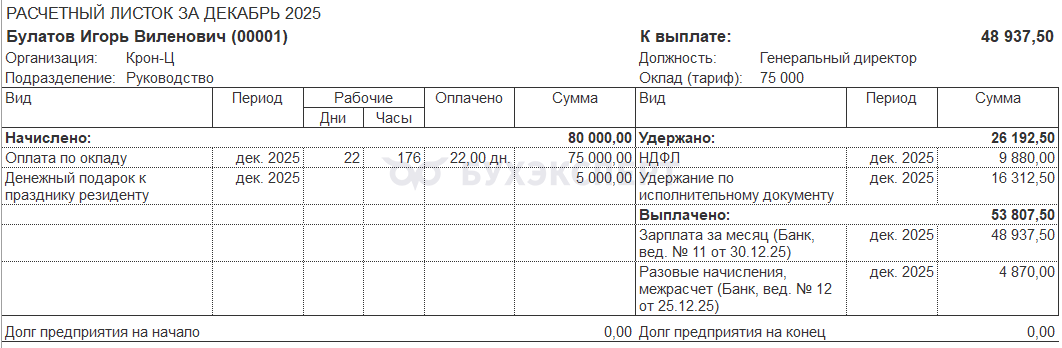

Пример 2. Денежный подарок сотруднику

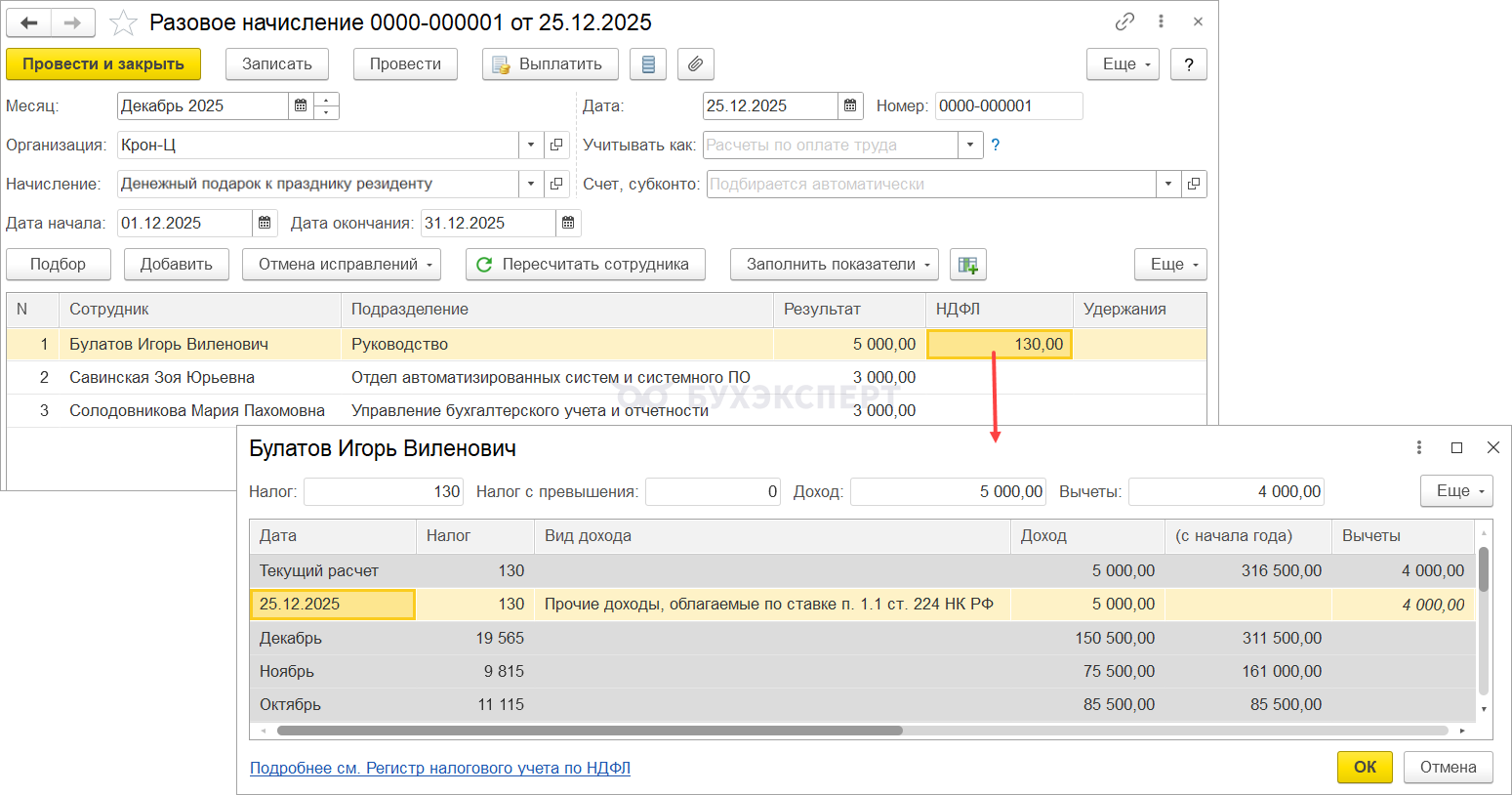

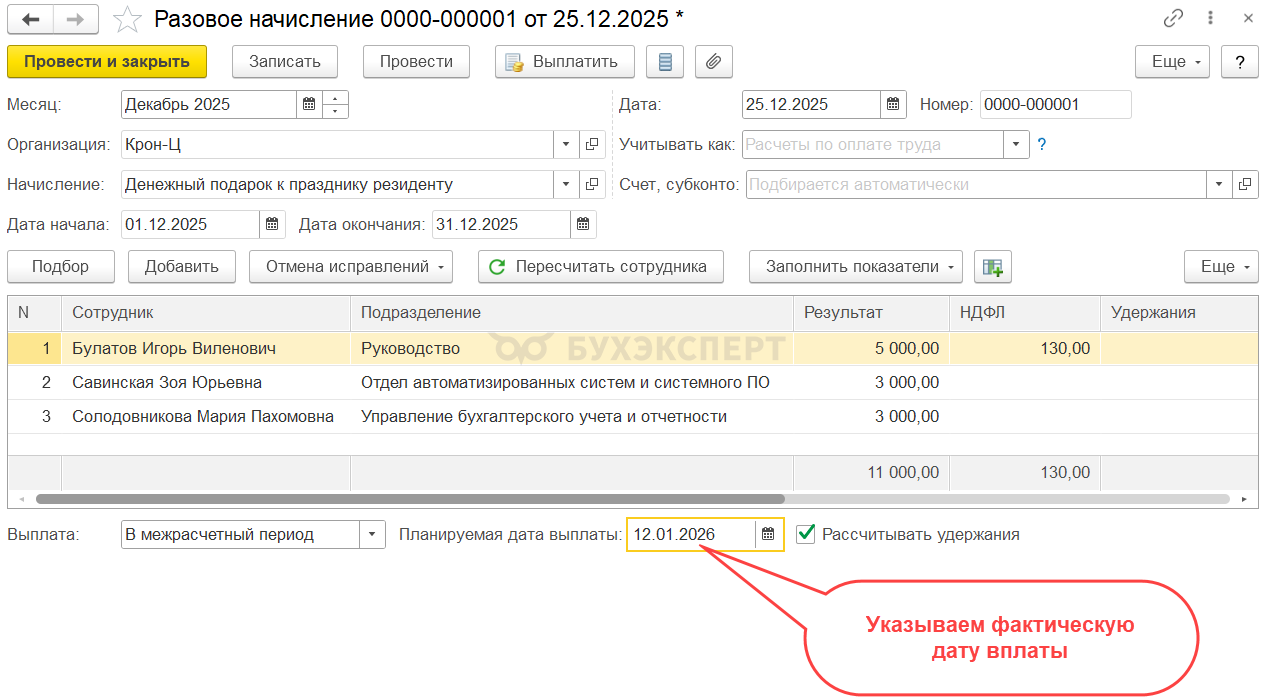

Сотруднику Булатову И. В. в декабре 2025 выдан подарок в денежной форме в размере 5 000 руб.

Сотрудник является резидентом РФ. С доходов Булатова И. В. удерживаются алименты в размере 25%.

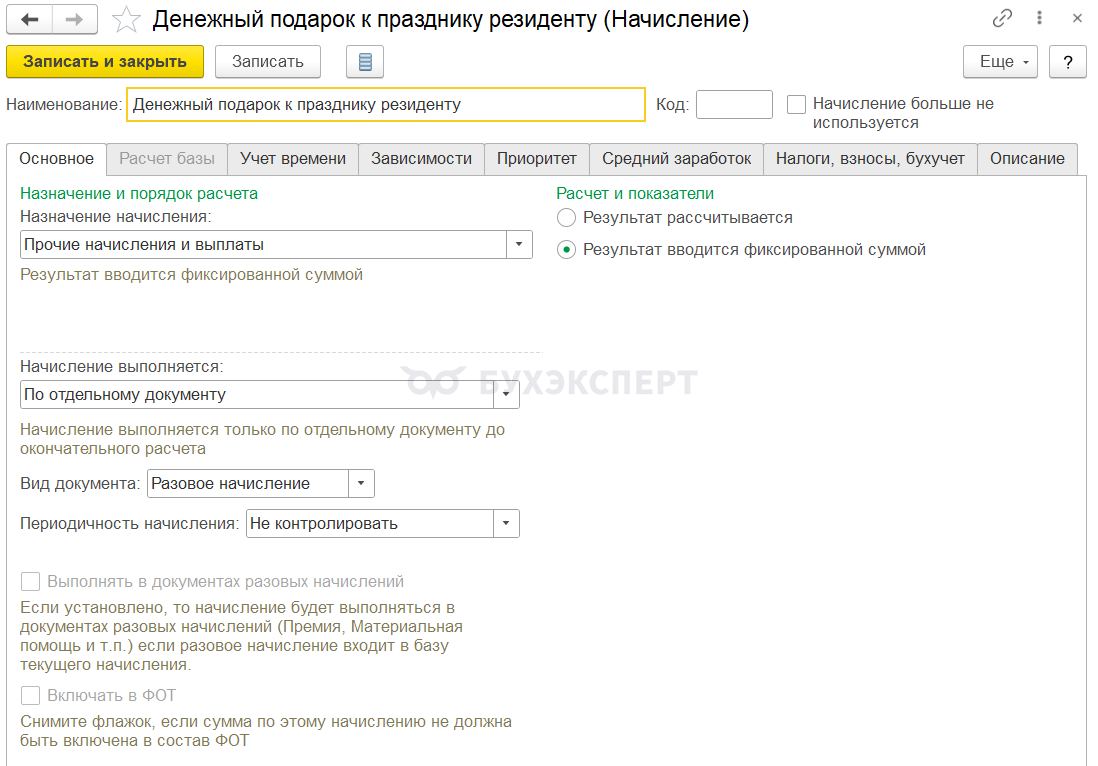

Настройка начисления для денежного подарка

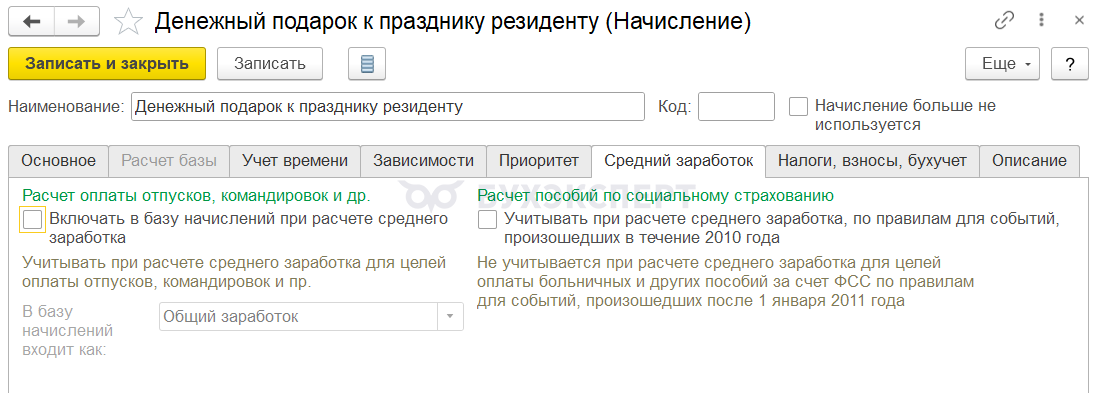

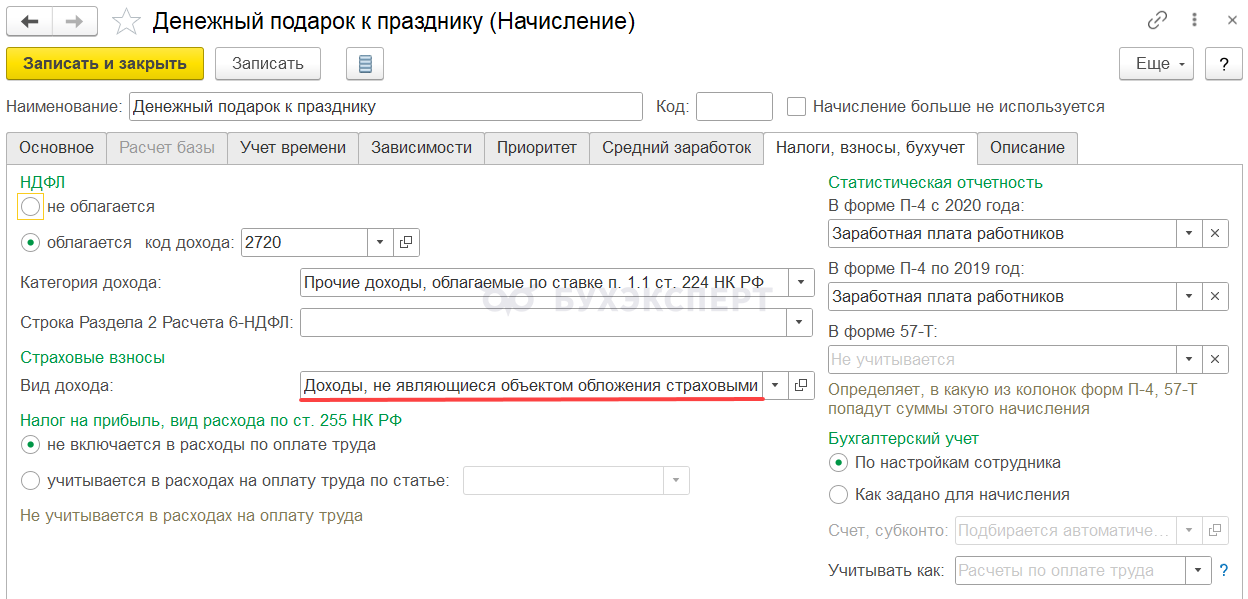

Чтобы выплатить сотруднику денежный подарок, не предусмотренный системой оплаты труда, нужно настроить отдельное начисление. Назовем его Денежный подарок к празднику резиденту.

На вкладке Основное укажем:

- Назначение начисления – Прочие начисления и выплаты

- Начисление выполняется – По отдельному документу

- Вид документа – Разовое начисление

- Расчет и показатели – Результат вводится фиксированной суммой

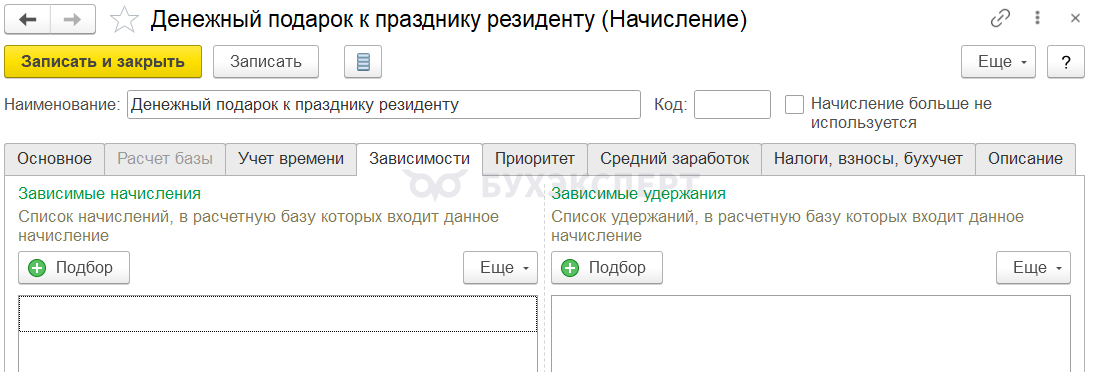

На вкладке Зависимости оставим таблицы пустыми. Нет начислений и удержаний, в расчетную базу которых входит стоимость денежного подарка. Удержания с денежного подарка к празднику производиться не будут.

На вкладке Средний заработок снимем все флажки – подарок к празднику не должен входить в расчет среднего.

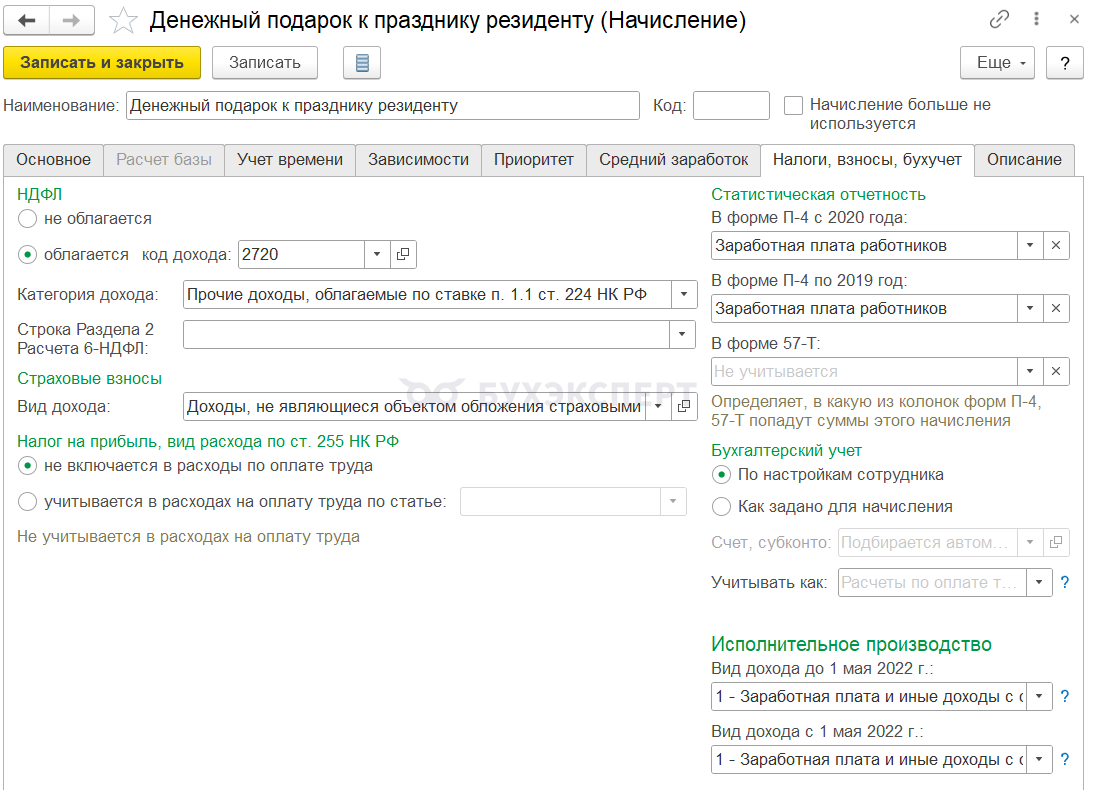

На вкладке Налоги, взносы, бухучет укажем:

- Облагается НДФЛ, код дохода – 2720.

- Категория дохода – Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ.

- Вид дохода для страховых взносов – Доходы, не являющиеся объектом обложения страховыми взносами.

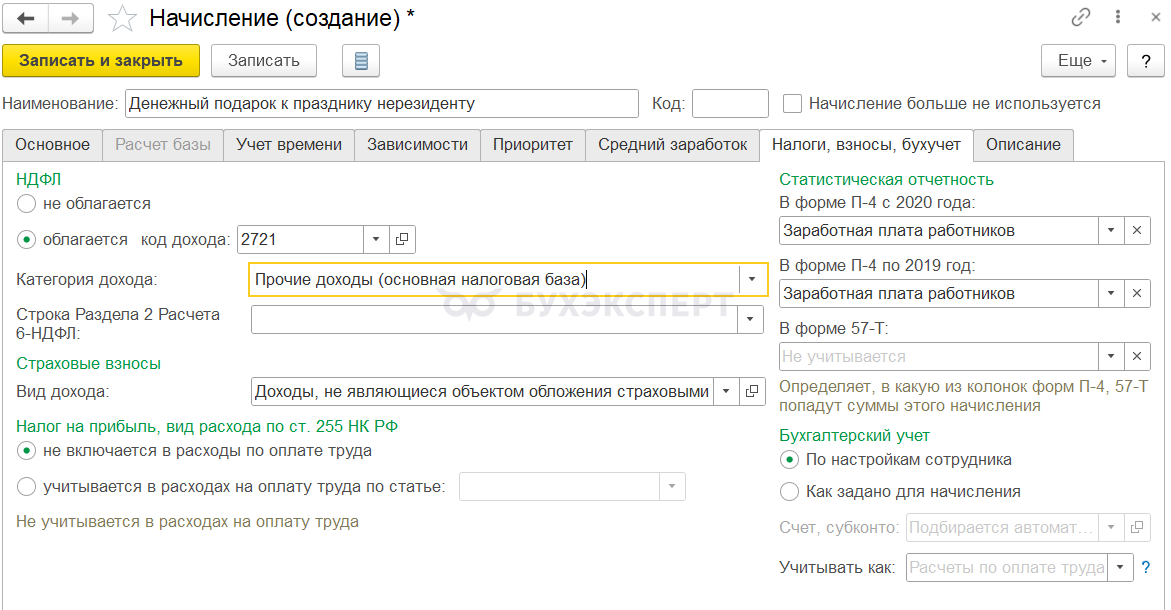

Если планируется выплата денежного подарка нерезиденту, то нужно настроить отдельное начисление и на вкладке Налоги, взносы, бухучет указать:

- Код дохода – 2721.

- Категория дохода – Прочие доходы (основная налоговая база).

Остальные настройки будут такими же, как настройки денежного подарка для резидента.

Начисление и выплата денежного подарка

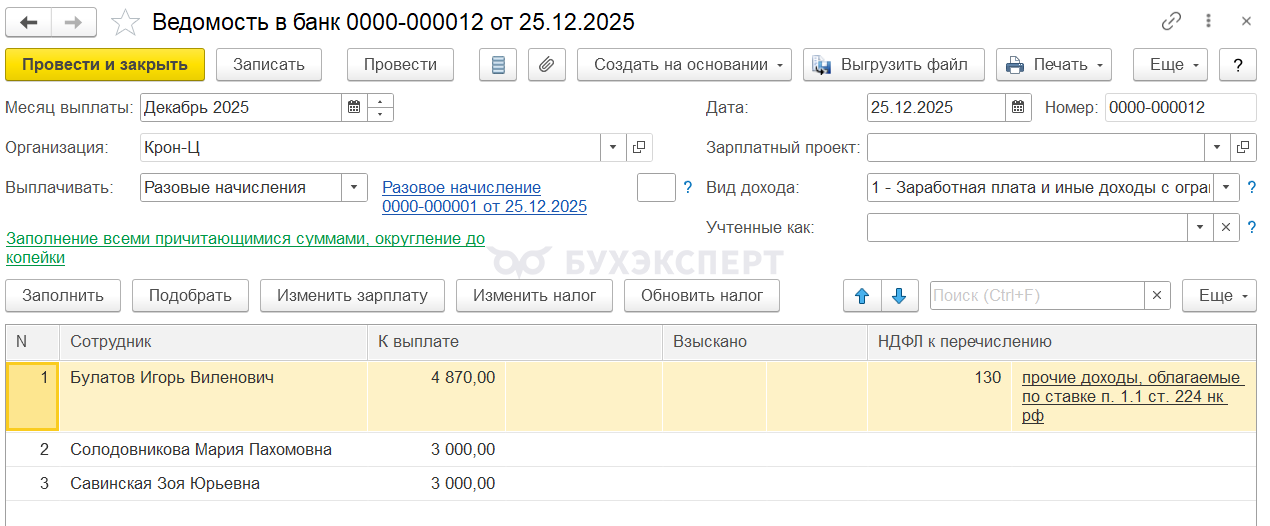

Начисление денежного подарка производим документом Разовое начисление.

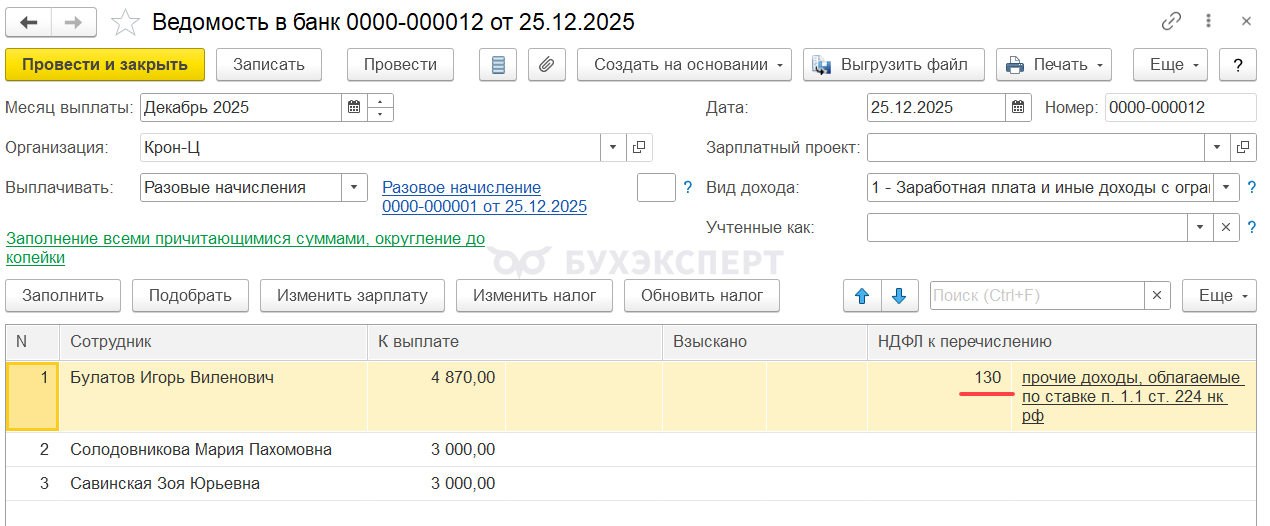

Выплата подарка производится в обычном порядке - Ведомостью.

НДФЛ с денежного подарка

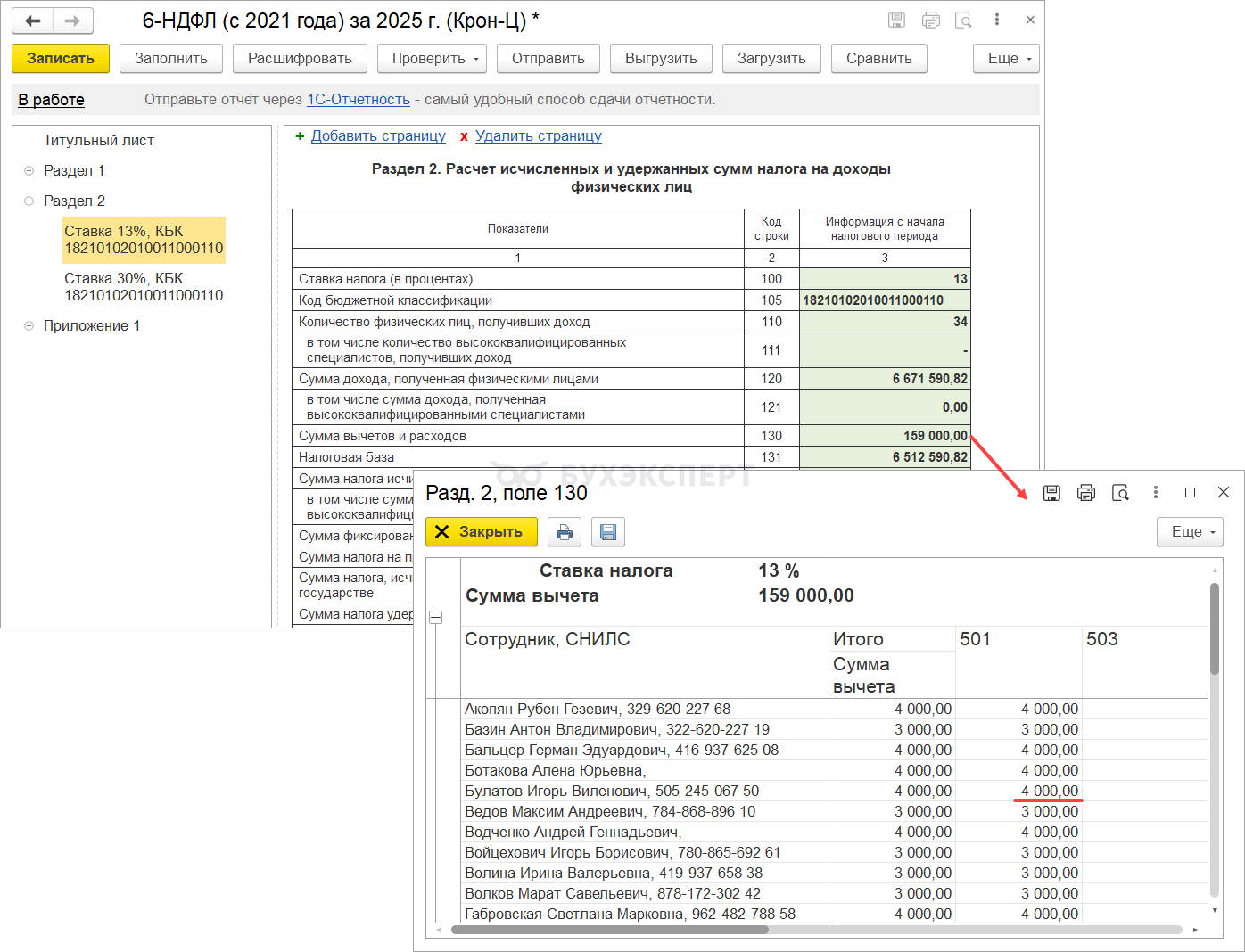

В документе Разовое начисление к доходу автоматически применяется вычет в размере 4 000 руб. НДФЛ исчисляется при превышении этой суммы. С денежного подарка Булатова И. В. исчислен НДФЛ в размере 130 руб.

НДФЛ с денежного подарка удерживается сразу при его выплате. Сумма выплаты подарка уменьшается на сумму удержанного НДФЛ.

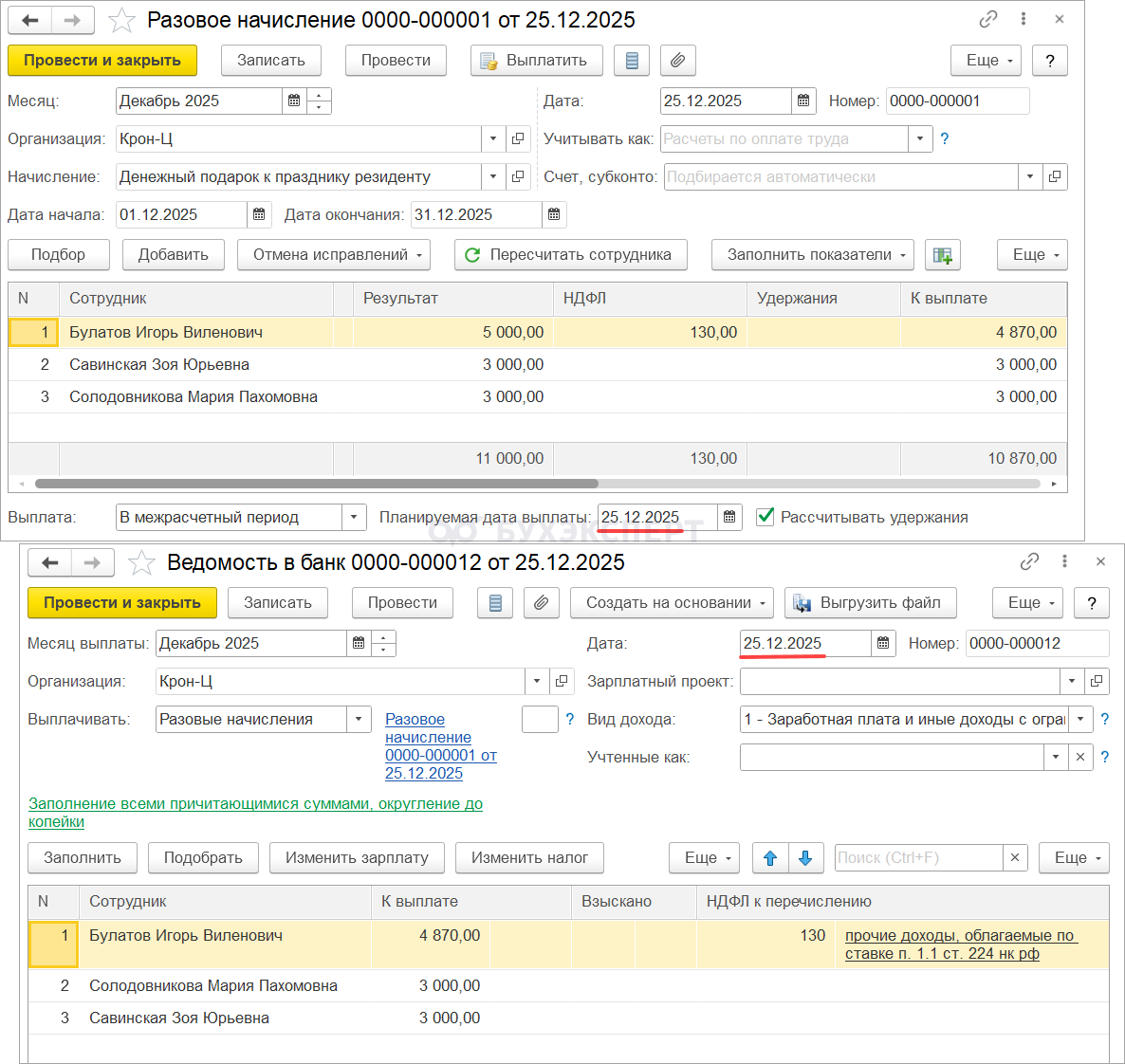

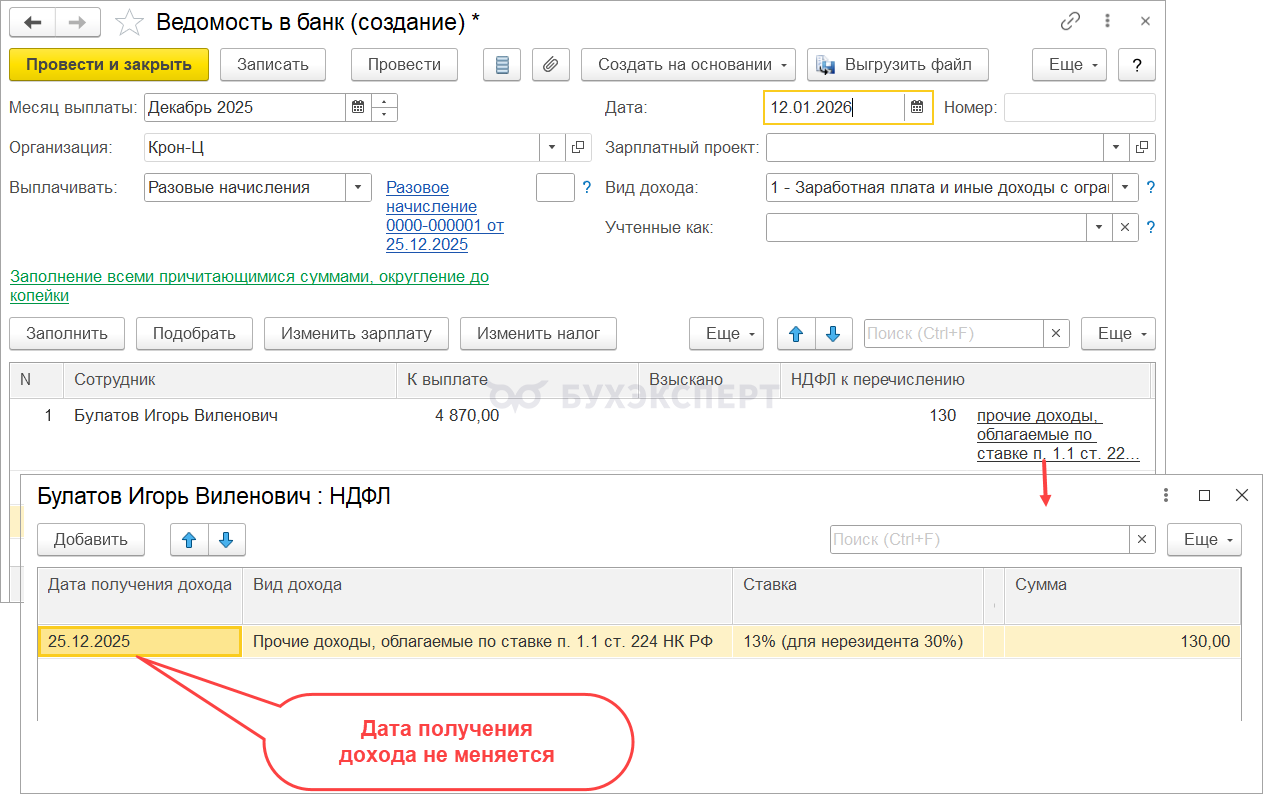

В документе Разовое начисление важно верно указать планируемую дату выплаты – она должна соответствовать фактической дате Ведомости, в которой будет выплачен этот денежный подарок.

Дело в том, что дата получения денежного дохода по кодам 2720 и 2721 не переопределяется по дате ведомости. И если денежный подарок будет выплачен, например, в январе, а не в декабре, дата получения дохода все равно останется такой же, как установлена в документе Разовое начисление.

В этом случае необходимо исправить планируемую дату выплаты в документе Разовое начисление и сделать ее равной фактической дате выплаты в Ведомости, чтобы не было расхождений в учете НДФЛ.

В 6-НДФЛ денежный подарок необходимо отразить в отчете за тот период, когда фактически этот подарок получен. Если подарок получен 25.12.2025, он будет отражен в 6-НДФЛ за 2025 год. В Разделе 2 будут отражены:

- В строке 120 – стоимость подарков

- В строке 130 – вычет по коду 501

Исчисленный НДФЛ отразится в строке 140 без детализации по коду дохода.

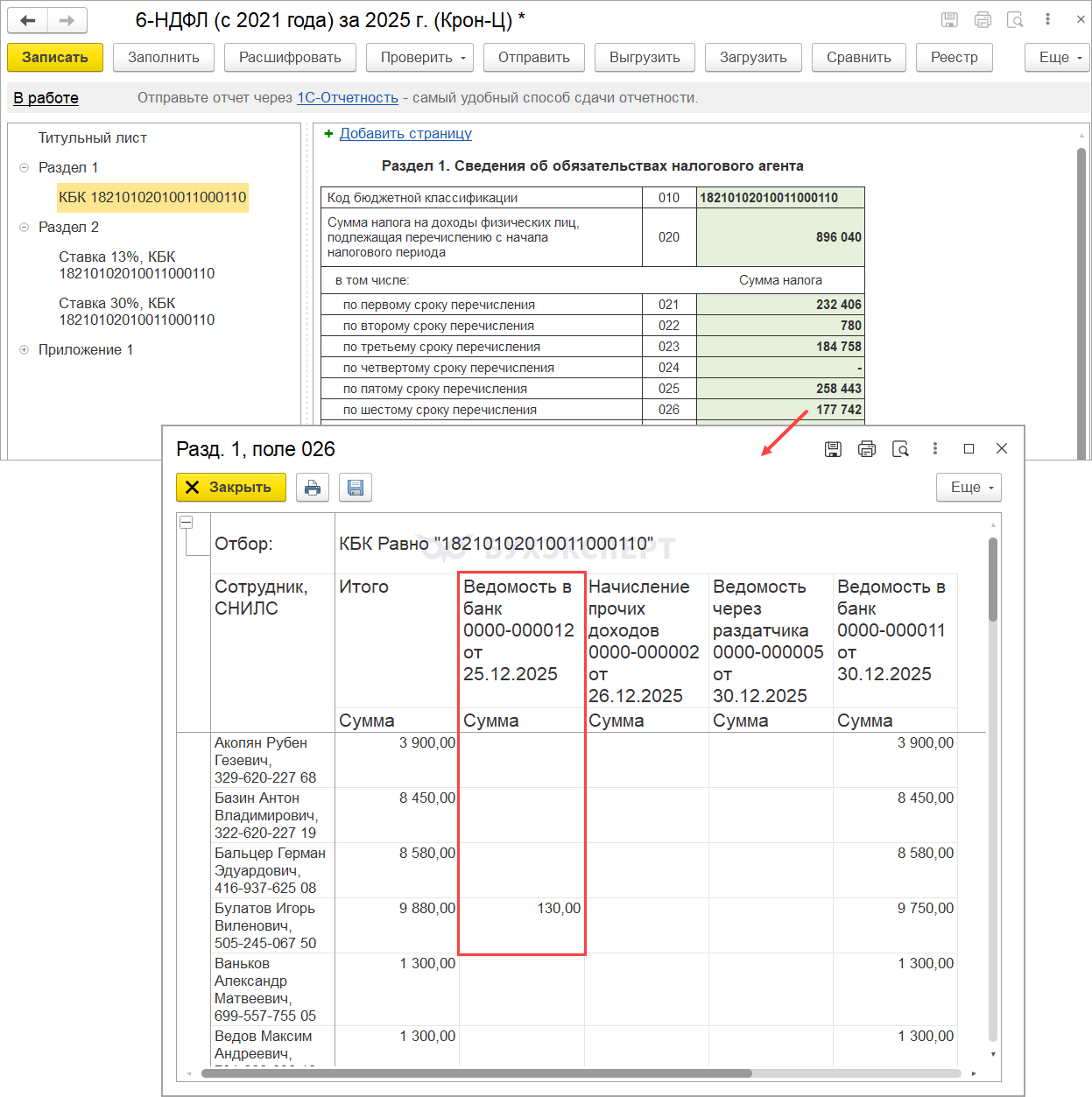

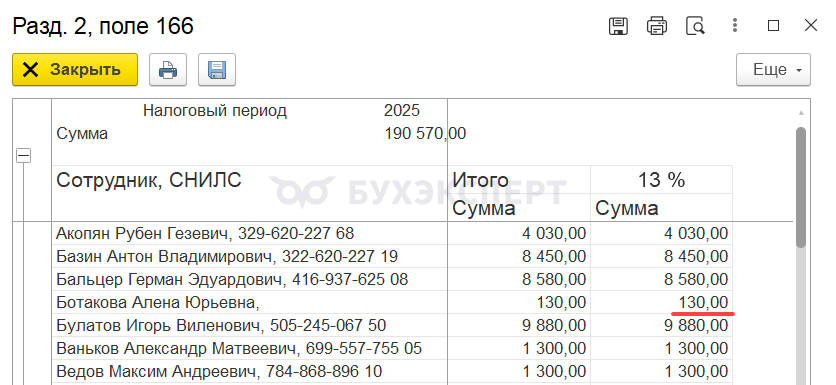

Удержанный НДФЛ отразится:

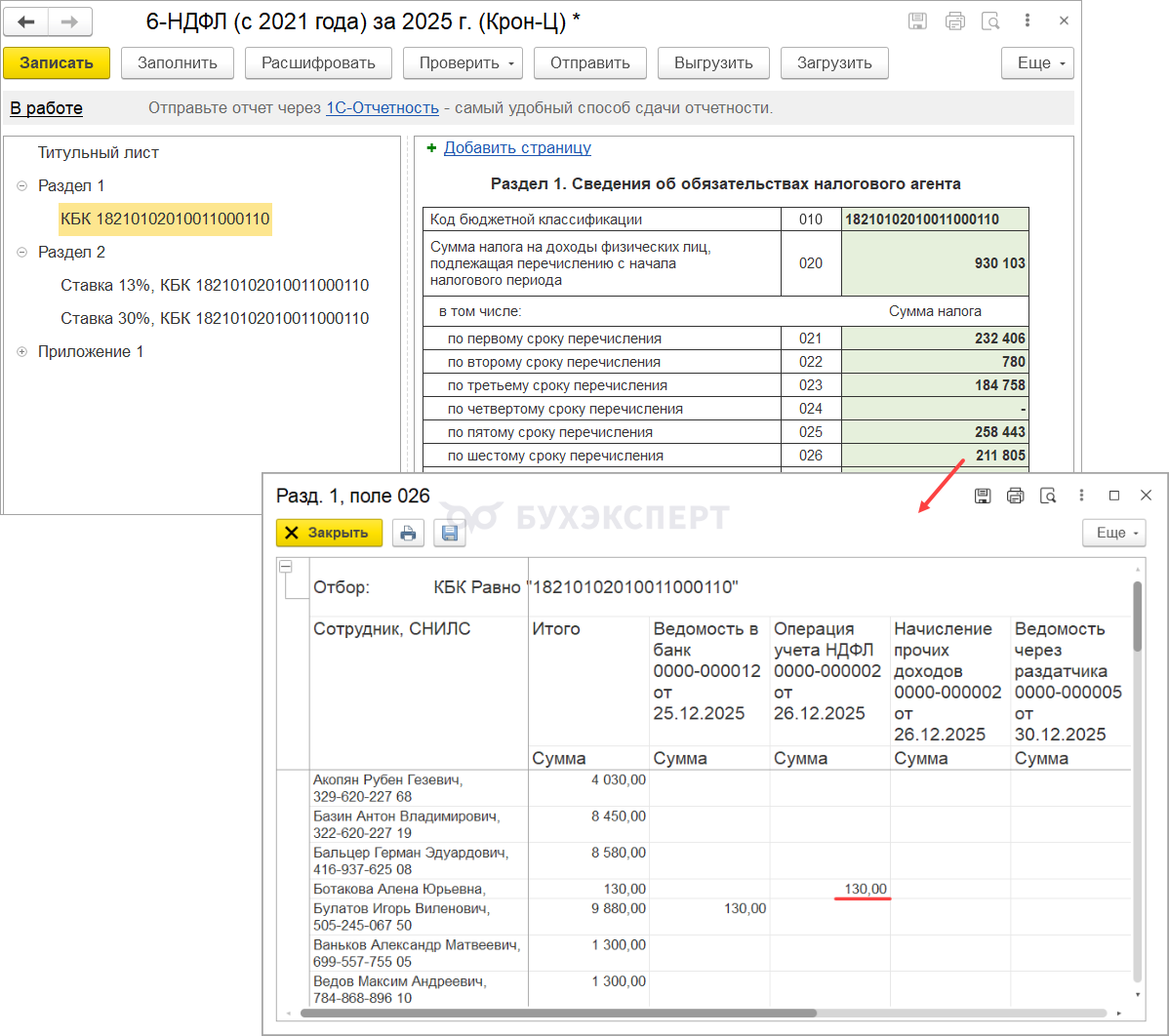

- В строке 026 Раздела 1 по ведомости от 25.12.2025.

- В строке 166 Раздела 2 в общей сумме налога

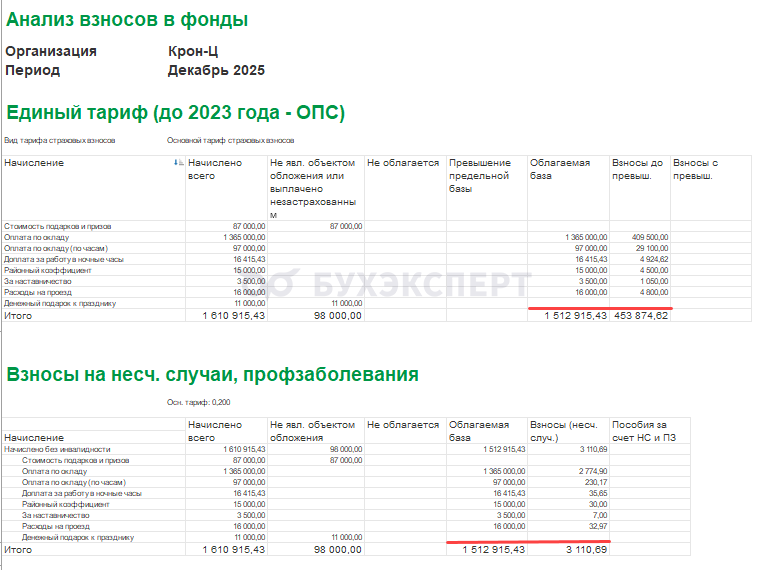

Взносы с денежного подарка

При настройке начисления использовался вид дохода для страховых взносов Доходы, не являющиеся объектом обложения страховыми взносами.

Поэтому взносы на денежные подарки сотрудникам не начисляются. Это видно в отчете Анализ взносов в фонды за декабрь.

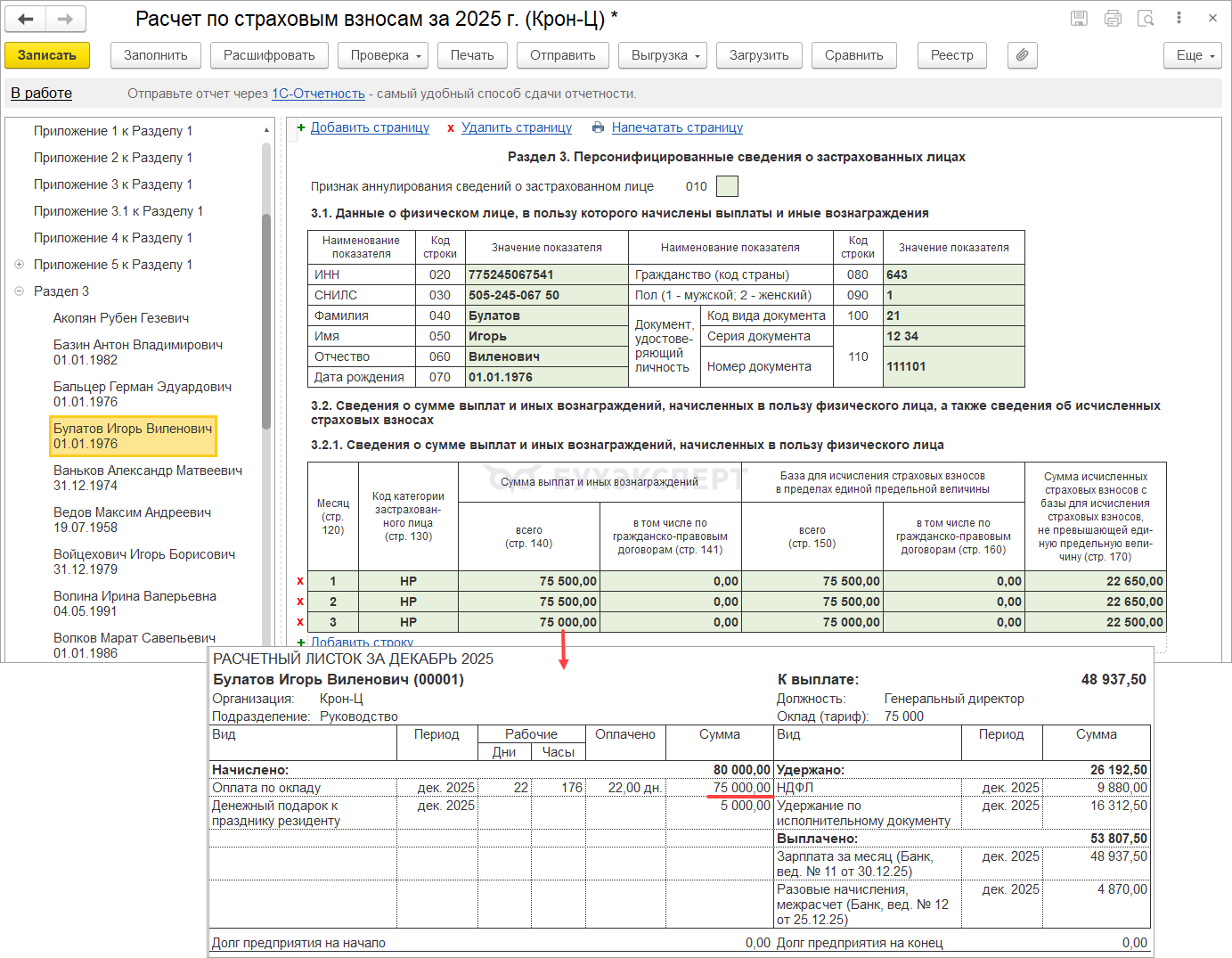

В отчетность по взносам сумма денежных подарков не попадает. В разделе 3 РСВ за 2025 год по Булатову И. В. в третьем месяце будет учтена только сумма начисленного за декабрь оклада.

Расчет удержания с денежного подарка

Так как при настройке начисления мы не включали денежный подарок в расчетную базу удержаний, алименты с суммы подарка рассчитываться не будут. С Булатова И. В. в декабре удержано 16 312,50 руб. Подарок в расчете удержания не участвует, проверим расчет.

- Рассчитаем НДФЛ с оклада:

- 75 000 (оплата по окладу) * 13% (ставка НДФЛ) = 9 750 руб.

- Рассчитаем базу для удержания:

- 75 000 (оплата по окладу) – 9 750 (НДФЛ) = 65 250 руб.

- Рассчитаем сумму удержания с зарплаты:

- 65 250 * 25% (процент удержания) = 16 312,25 руб.

Как видим, сумма денежного подарка не участвует в расчете удержания.

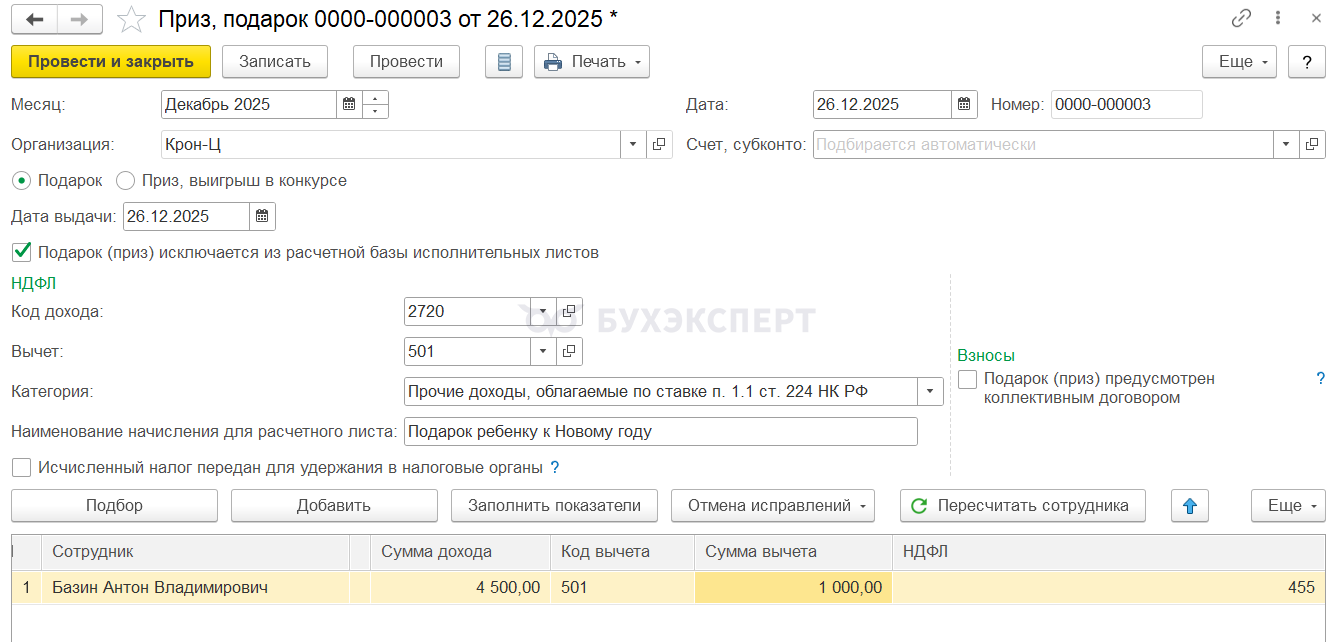

Пример 3. Подарок ребенку сотрудника

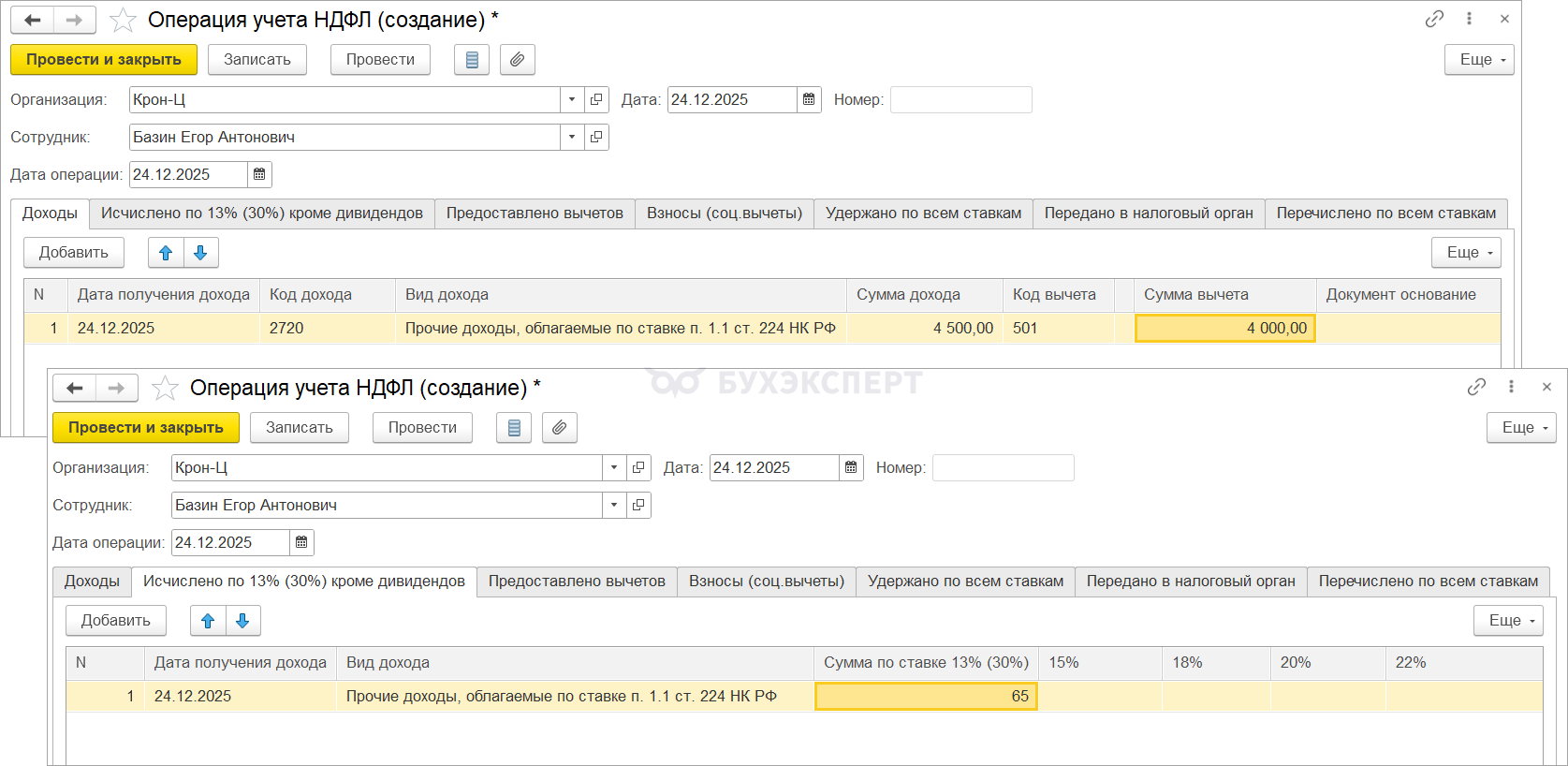

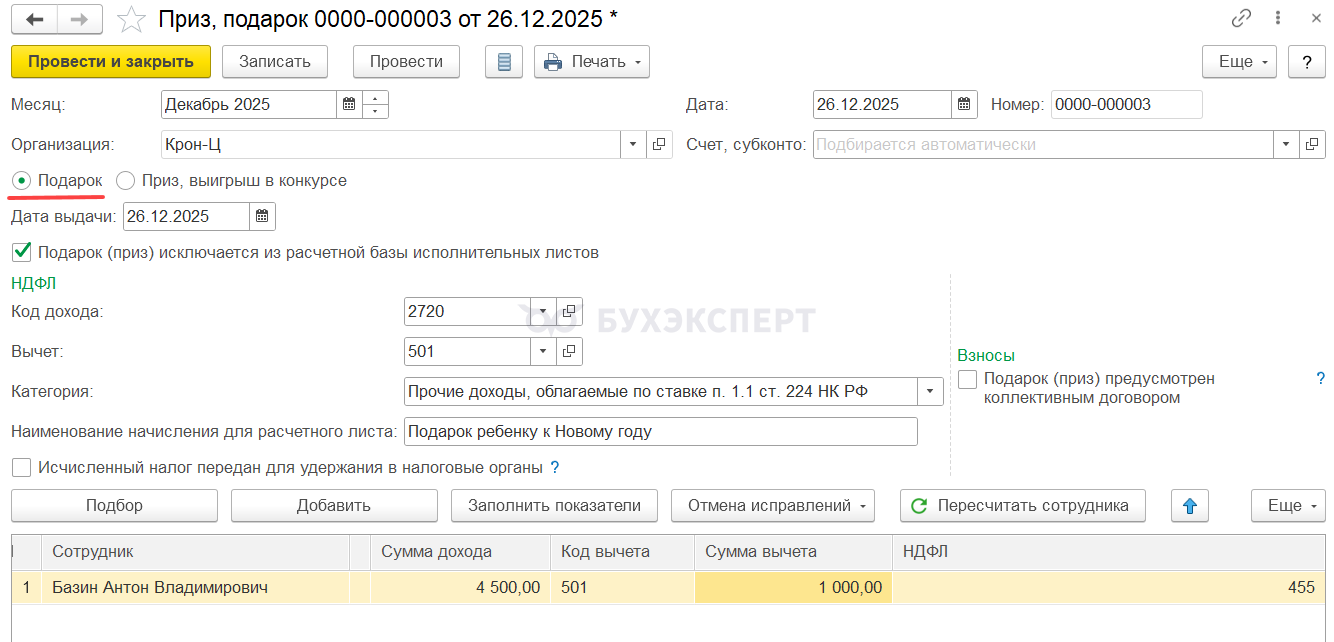

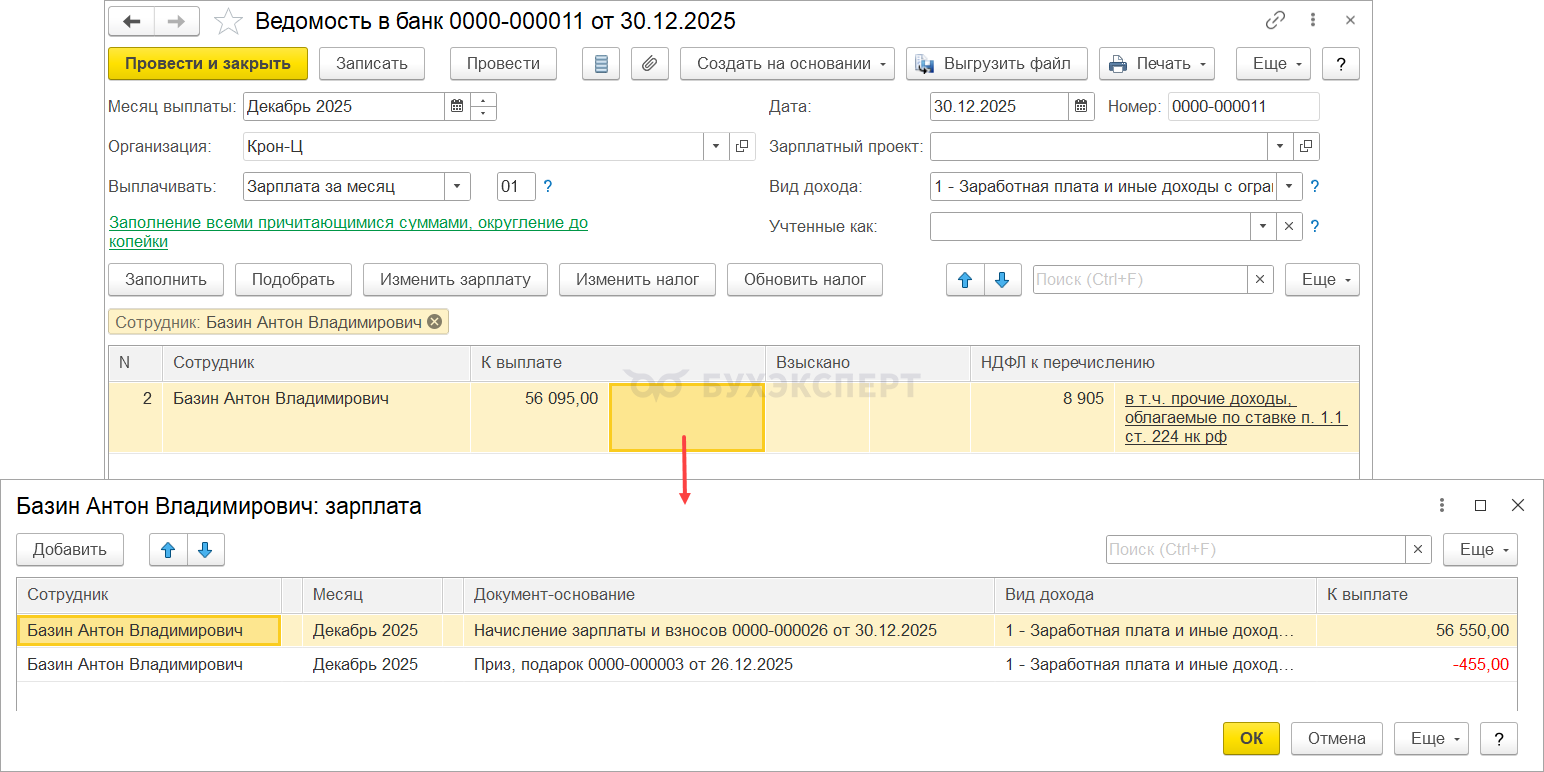

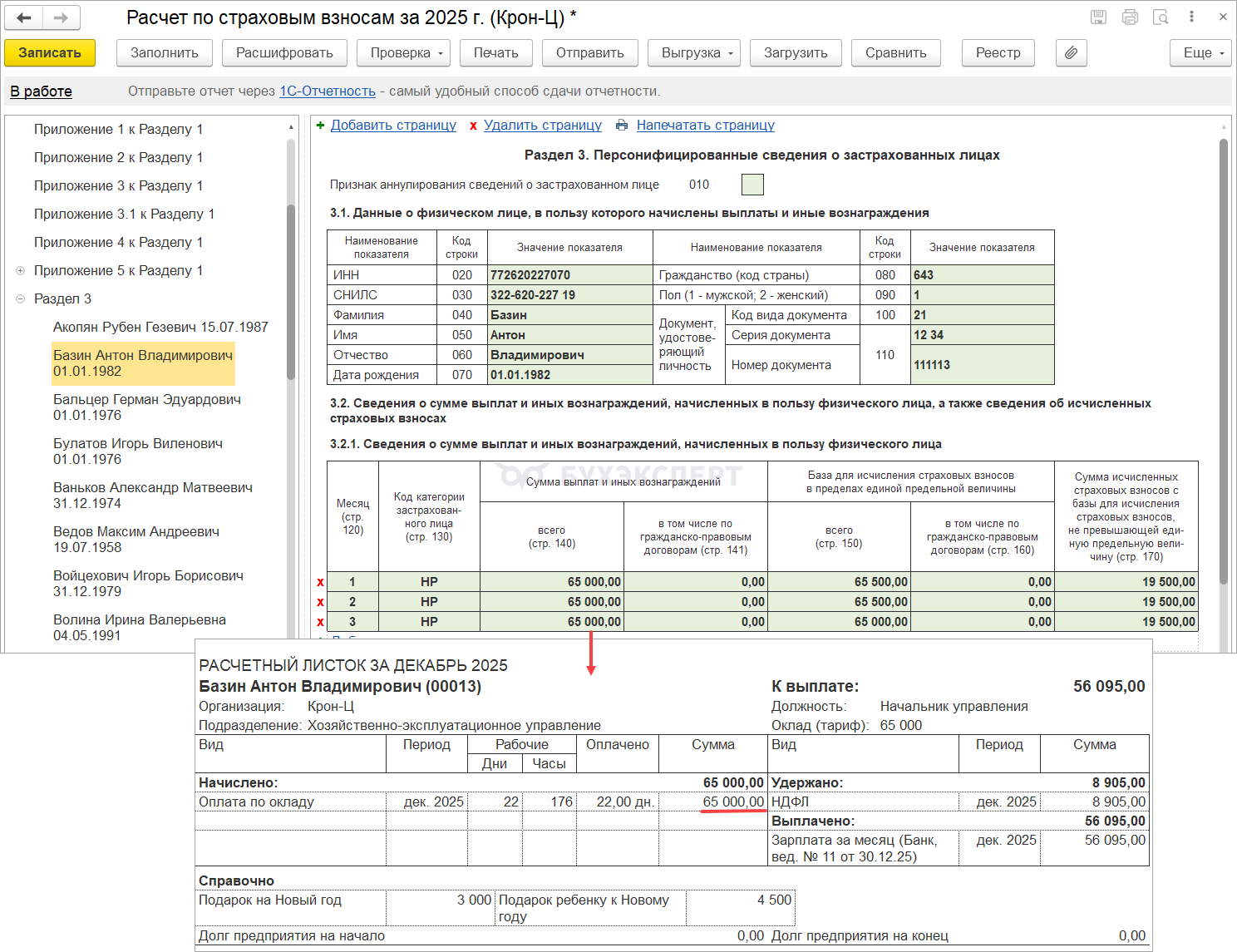

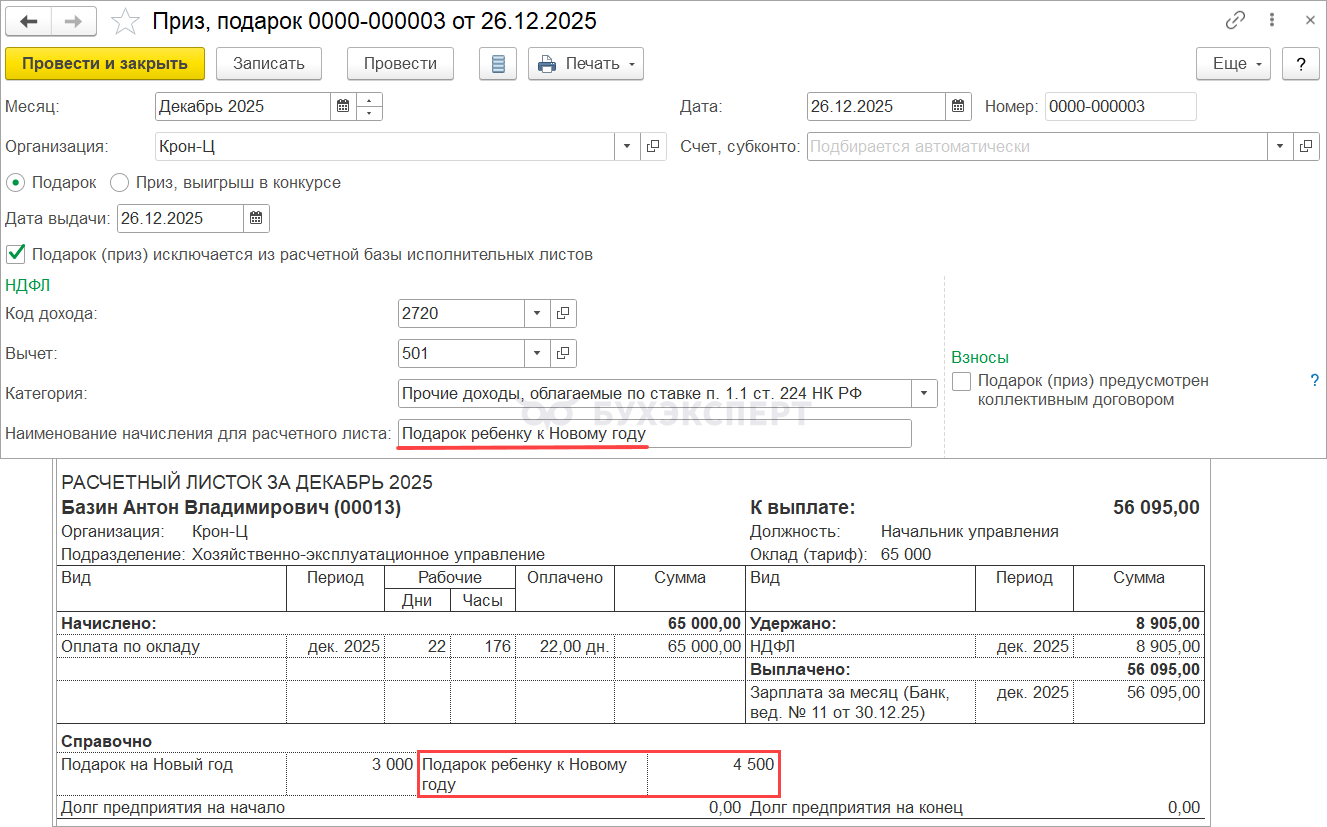

Ребенку сотрудника Базина А. В. организация выдала подарок в размере 4 500 руб. Так как с подарка в такой сумме должен быть исчислен и удержан НДФЛ, получателем будет сам сотрудник.

Базин А. В. является резидентом РФ и ранее уже сам получил подарок в размере 3 000 руб.

Разберем, как отразить это в программе.

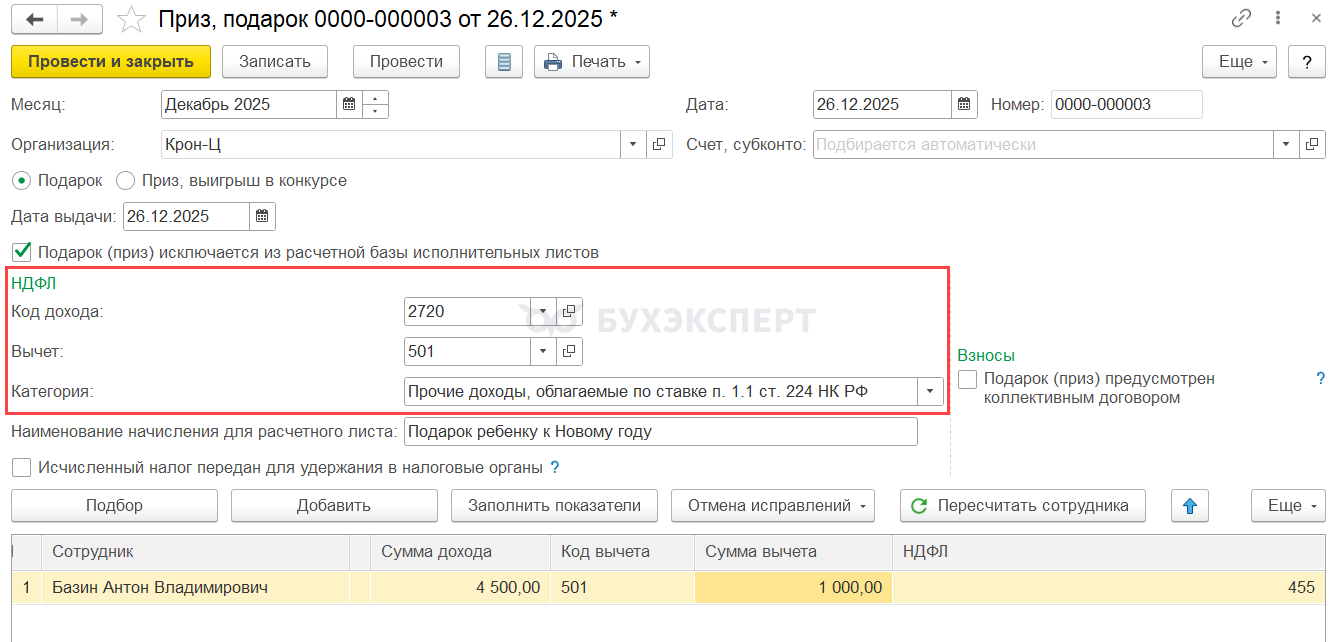

Сумму подарка, выданного ребенку сотрудника, отражаем документом Приз, подарок с установленным переключателем Подарок.

Так как сотрудник является налоговым резидентом, для НДФЛ:

- Установим код дохода 2720

- Подтянется код вычета 501

- И категория Прочие доходы, облагаемые по ставке п. 1.1 ст. 224 НК РФ

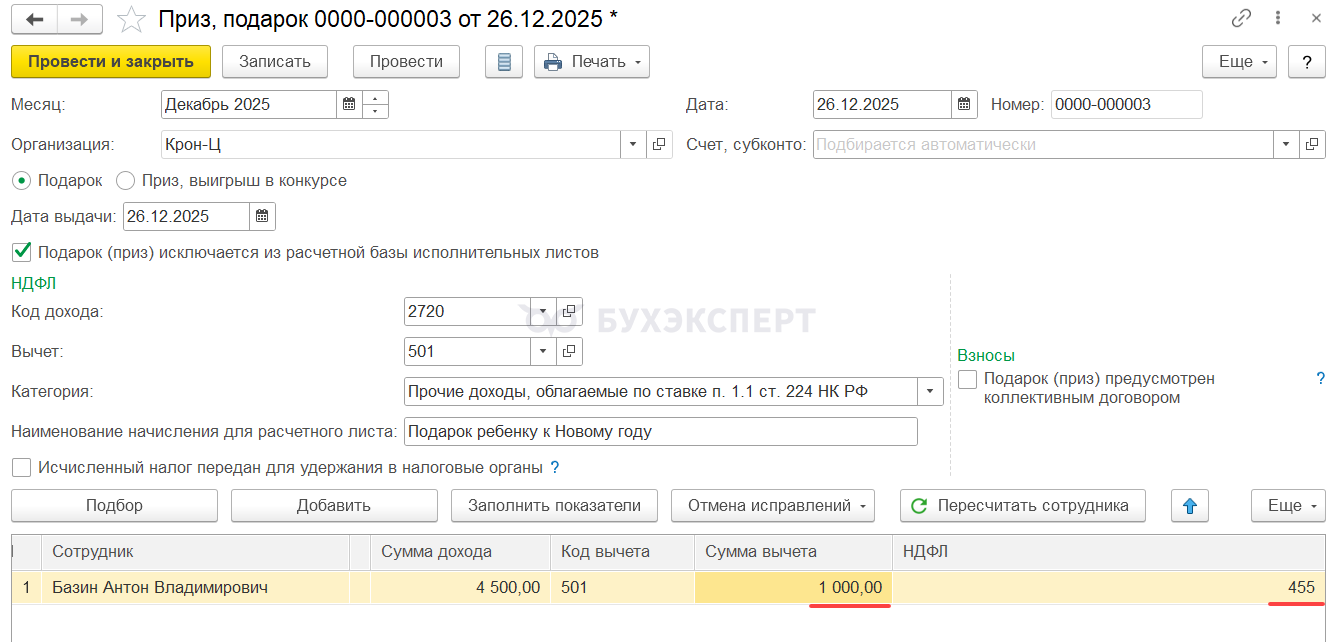

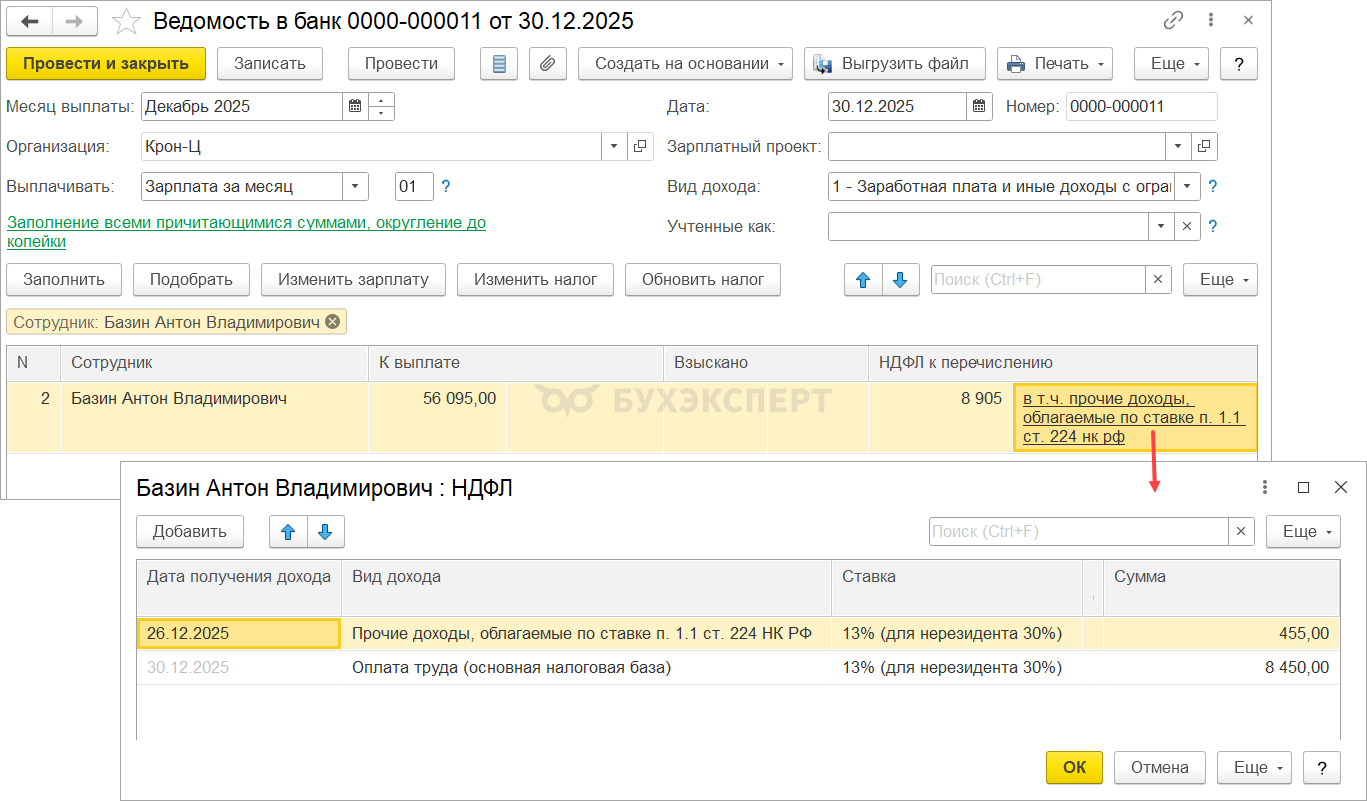

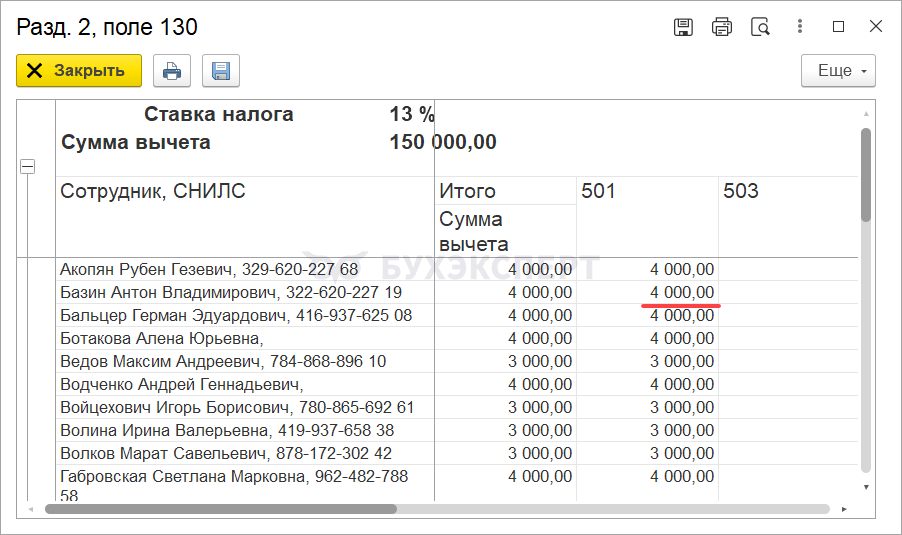

Базин А. В. ранее уже сам получил подарок к Новому году в размере 3 000 руб. и был применен вычет на всю сумму подарка. Поэтому для подарка ребенку вычет применятся в размере всего 1 000 руб. Исчислен НДФЛ 455 руб. с суммы превышения.

- Рассчитаем облагаемую НДФЛ сумму подарка

- 4 500 (сумма подарка) – 1 000 (вычет) = 3 500 руб.

- Рассчитаем НДФЛ с подарка

- 3 500 * 13% = 455 руб.

НДФЛ с подарка ребенку будет удержан при выплате зарплаты Базину А. В. 30.12.2025. В Ведомости на выплату зарплаты:

- Уменьшится сумма к выплате

- Увеличится сумма НДФЛ к перечислению

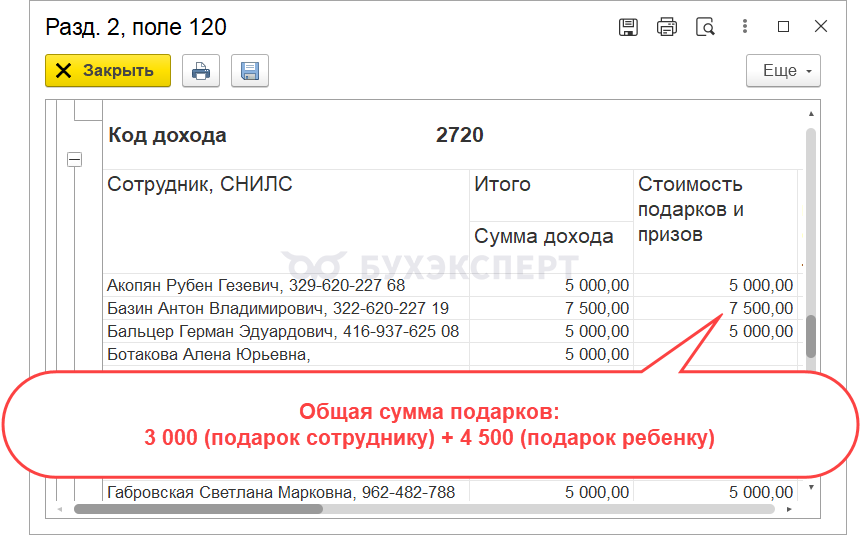

В 6-НДФЛ подарок отразится:

- В строке 120 Раздела 2 – сумма всех подарков и сотруднику, и его ребенку

- В строке 130 Раздела 2 – общая сумма вычета по коду 501

Исчисленный НДФЛ отразится в строке 140 без детализации по коду дохода.

Удержанный НДФЛ отразится в общей сумме удержанного налога по сотруднику в строках:

- 026 Раздела 1

- 166 Раздела 2

Взносами сумма такого подарка не облагается, поэтому в отчетности по взносам отражаться не будет. В Разделе 3 РСВ по сотруднику Базину А. В. отразится только сумма начисленной за декабрь зарплаты.

Чтобы отделить подарок работника от подарка его ребенку в расчетном листке, уточним наименование начисления.

Пример 4. Подарок стороннему лицу

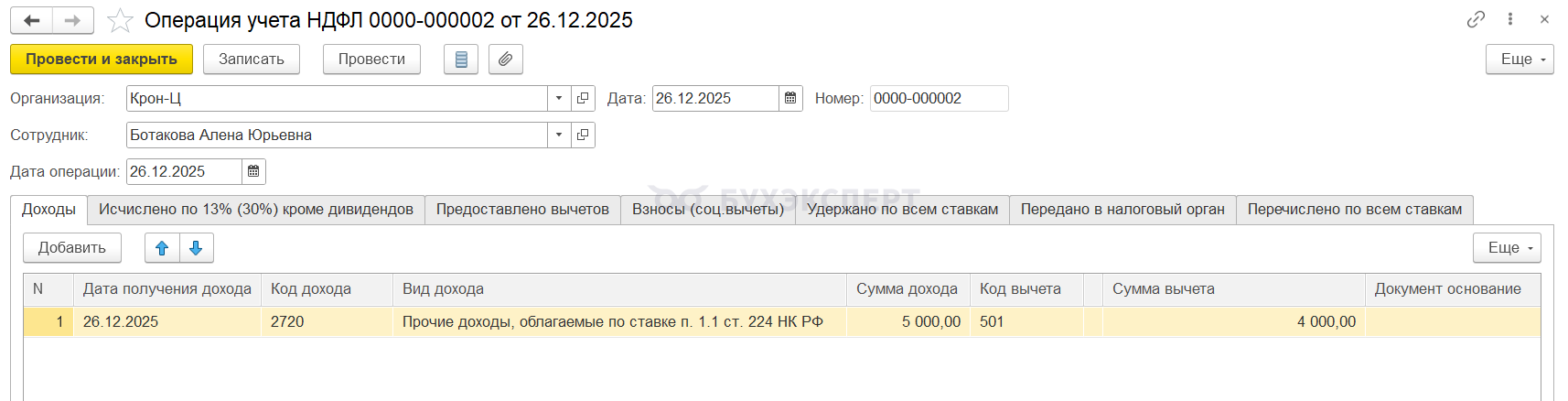

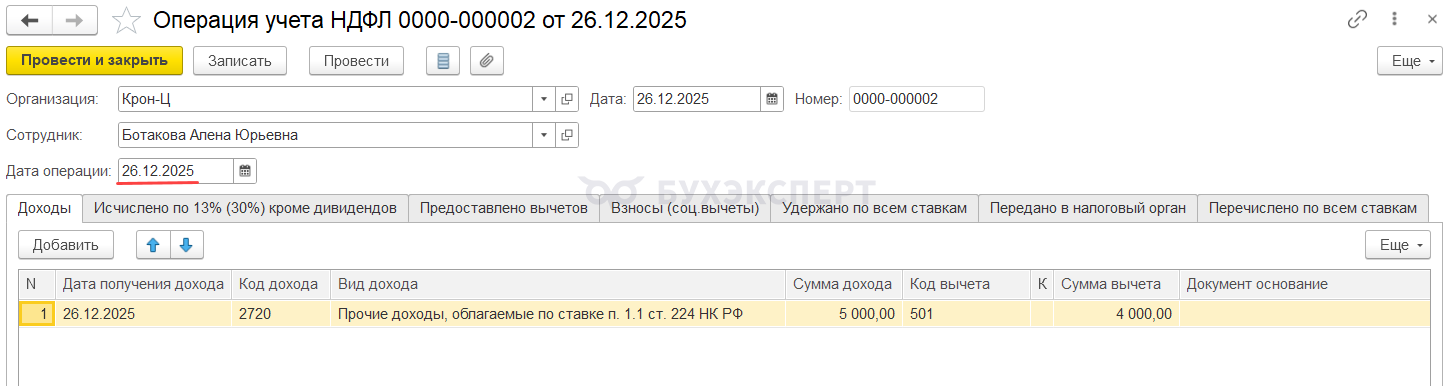

Организацией принято решение выдать подарки к Новому году клиентам-физическим лицам. Ботакова А. Ю. является одной из таких клиентов и 26 декабря 2025 ей выдан подарок в размере 5 000 руб.

Ботакова А. Ю. – налоговый резидент РФ.

Разберем, как отразить такой подарок в ЗУП 3.1

Отражаем сумму подарка и исчисленный НДФЛ

Все операции со сторонними физическими лицами производятся на стороне бухгалтерской программы. В ЗУП 3.1 подарки сторонним физическим лицам отражаем только, если они превышают 4 000 руб. и нужно обложить стоимость подарка НДФЛ.

Подарок стороннему лицу стоимостью менее 4 000 руб. можно не отражать в 6-НДФЛ – такой вывод содержится в письме ФНС от 19.01.2017 N БС-4-11/787@. Текст письма относится к устаревшей форме 6-НДФЛ и справке 2-НДФЛ, но, полагаем, что они по-прежнему актуальны. Это значит, что и в ЗУП 3.1 отражать такой подарок не обязательно.

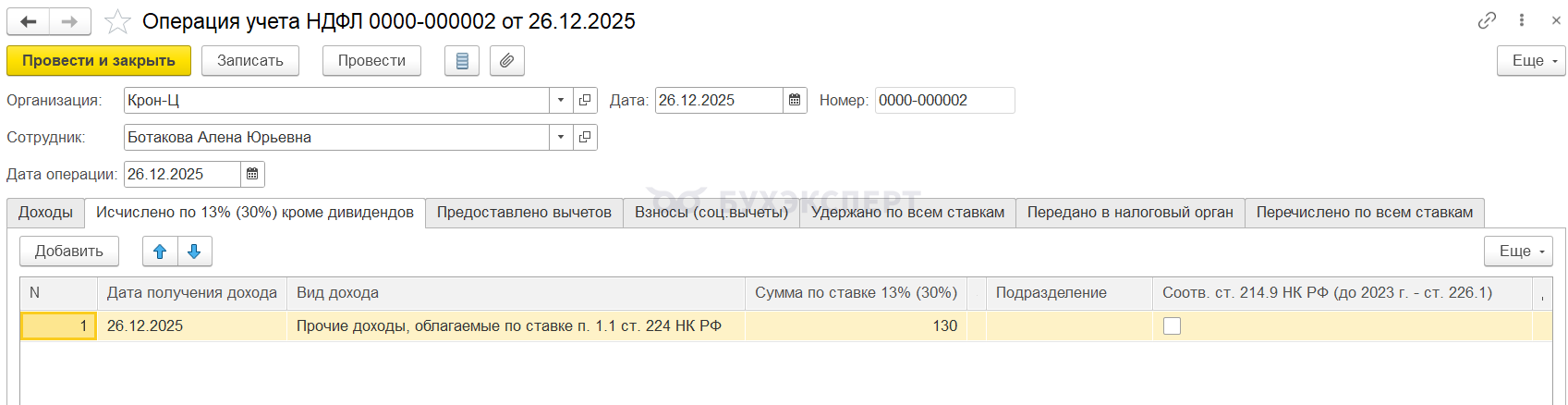

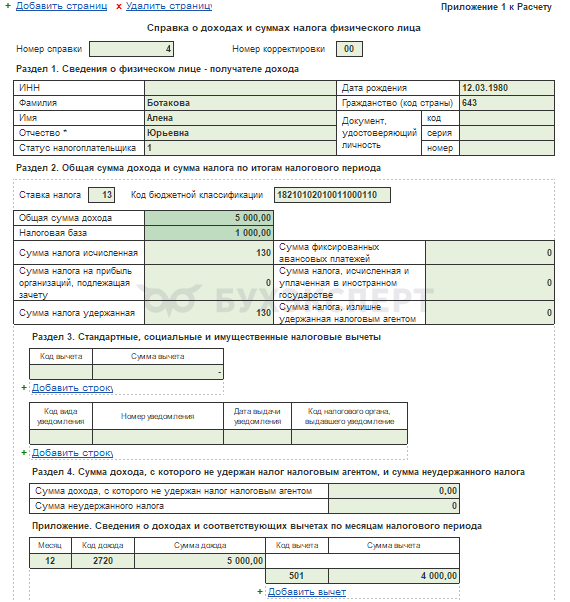

Для отражения подарка, который выдан Ботаковой А. Ю., используем документ Операция учета НДФЛ. Дата операции должна соответствовать фактической дате получения подарка – в нашем примере это 26.12.2025.

На вкладке Доходы отражаем стоимость подарка и размер вычета.

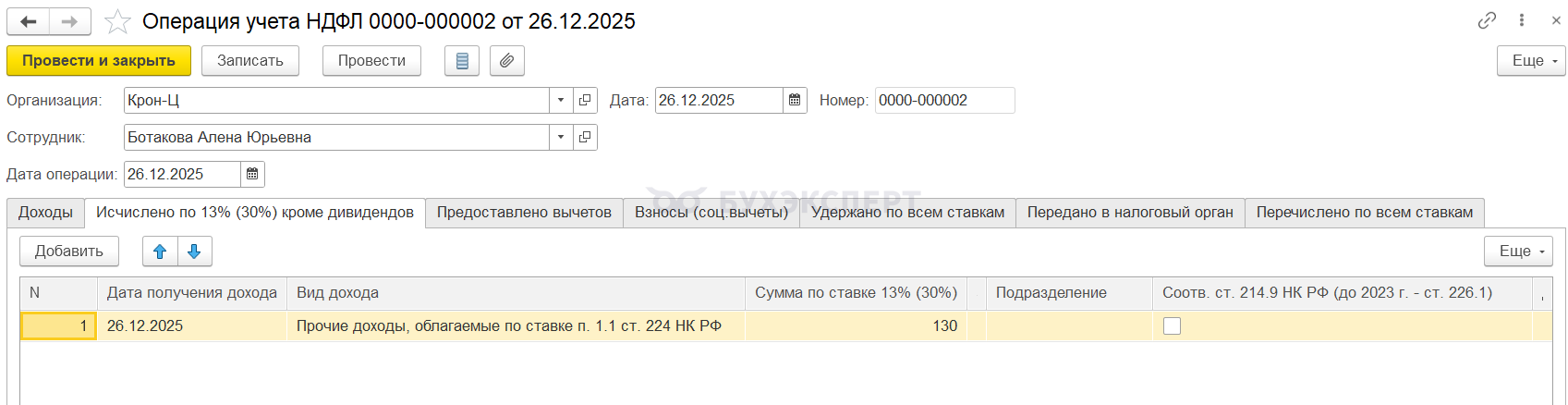

На вкладке Исчислено по 13% (30%) кроме дивидендов отражаем исчисленный налог.

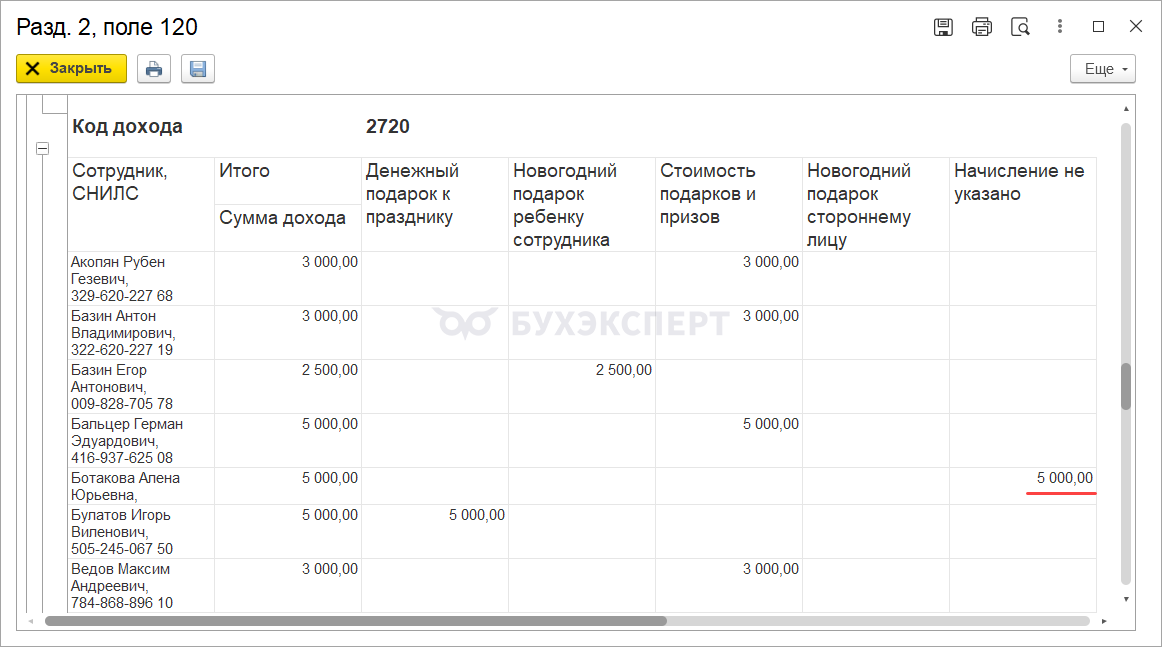

В 6-НДФЛ за год доход в виде подарка стороннего лица и исчисленный НДФЛ с него отражаются:

- В строке 120 Раздела 2 – сумма подарка

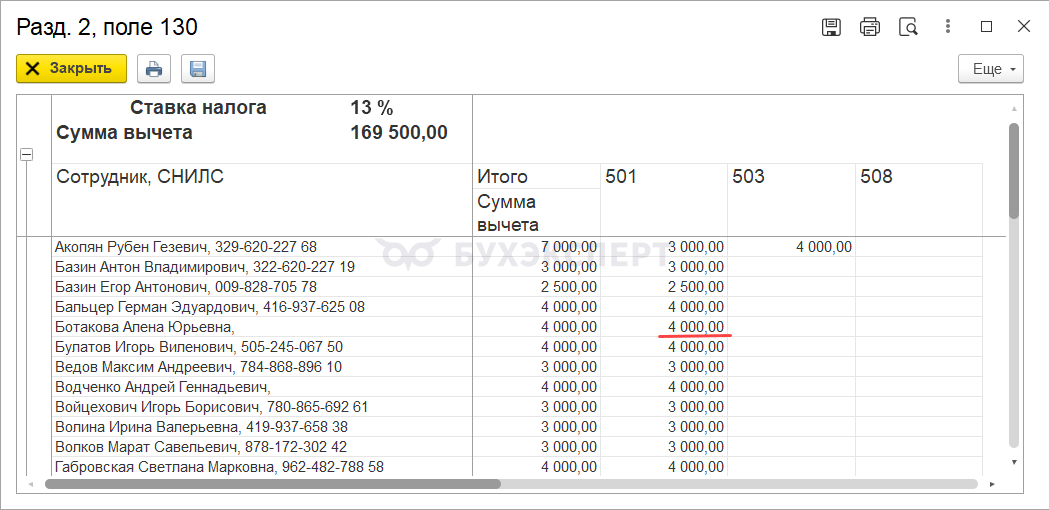

- В строке 130 Раздела 2 – вычет с подарка

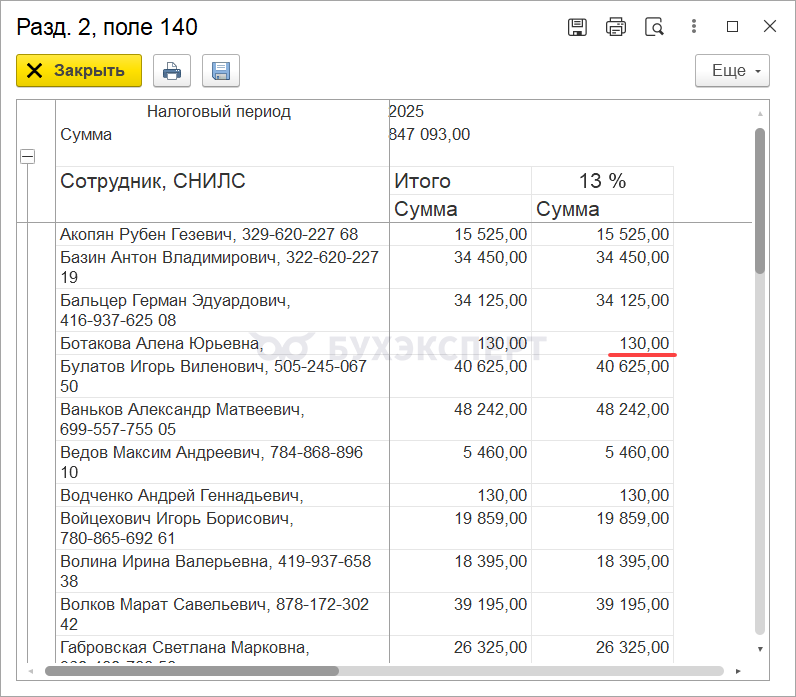

- В строке 140 Раздела 2 – исчисленный НДФЛ

Удержание НДФЛ с подарка стороннему лицу зависит от того, выплачиваем ли денежные доходы получателю подарка. Разберем две возможные ситуации с удержанием налога.

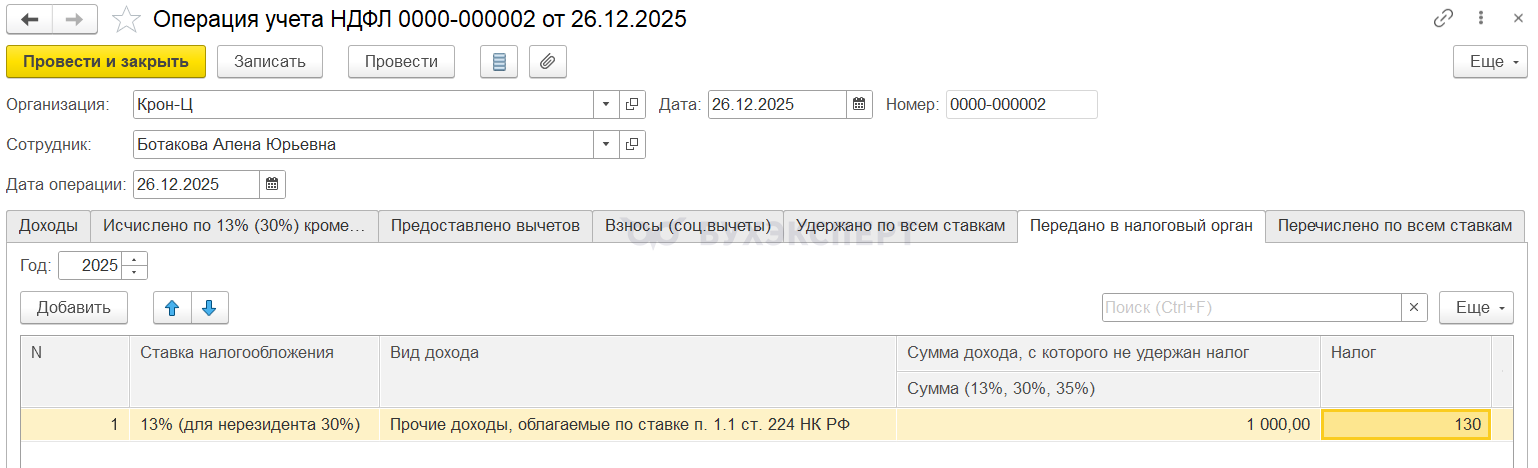

Денежные доходы не выплачиваем, НДФЛ не удержан

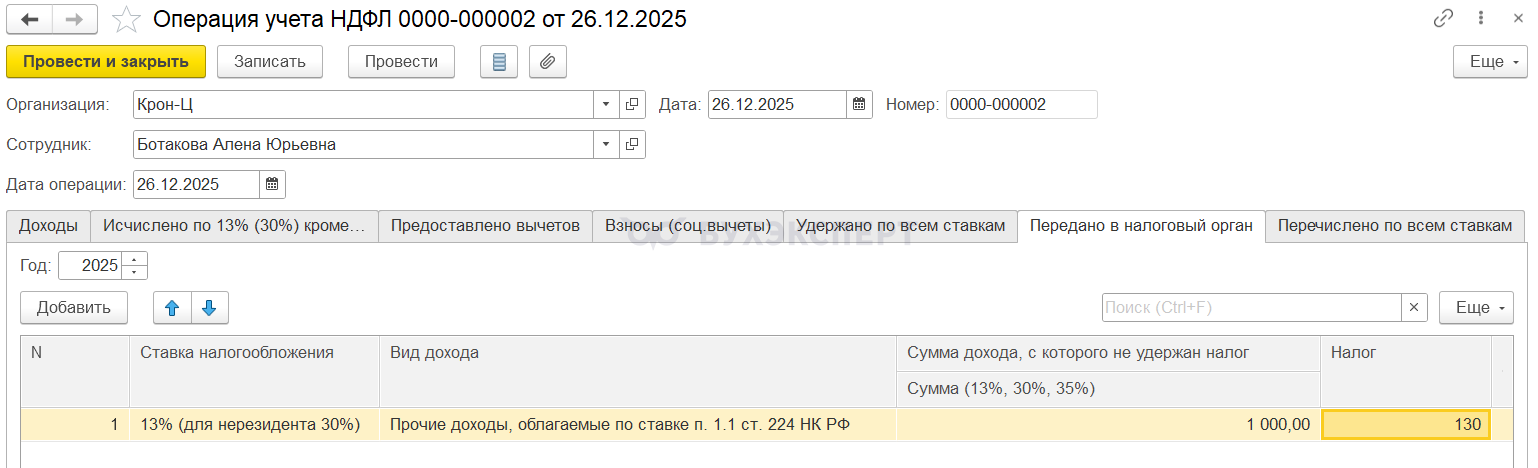

Если денежные доходы не выплачиваем, то удержать НДФЛ не с чего. Тогда сведения о неудержанном НДФЛ с подарка нужно будет передать в составе годового отчета 6-НДФЛ, а сам налог списать в учете. Для этих целей в документе Операция учета НДФЛ заполняем вкладку Передано в налоговый орган.

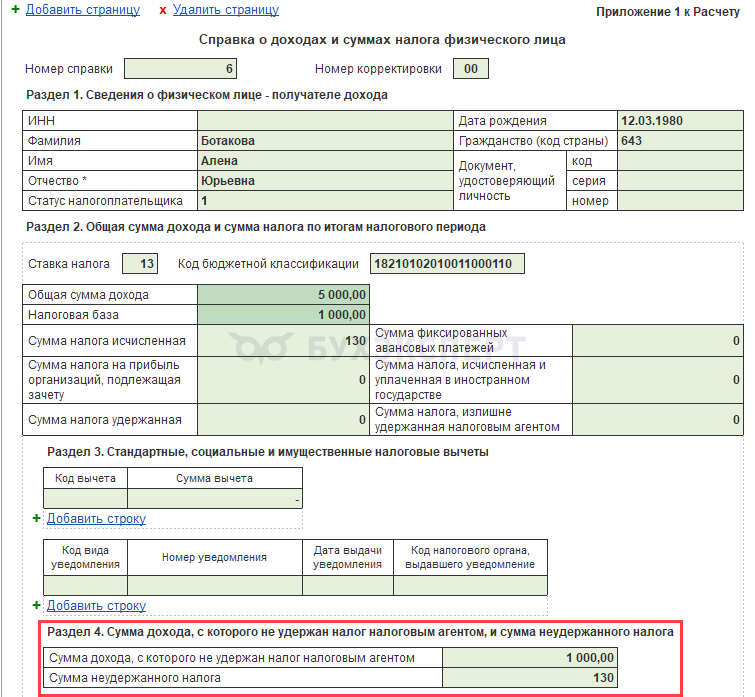

В 6-НДФЛ сведения о неудержанном налоге отразятся:

- В строке 170 Раздела 2 – неудержанный НДФЛ

- В разделе 4 Приложения 1 – доход, с которого не удержан налог и сам неудержанный НДФЛ

Подробно, как отразить неудержанный налог в программе и списать остатки в учете, разобрали в статье Неудержанный налог — как отразить в 6-НДФЛ и списать «хвосты».

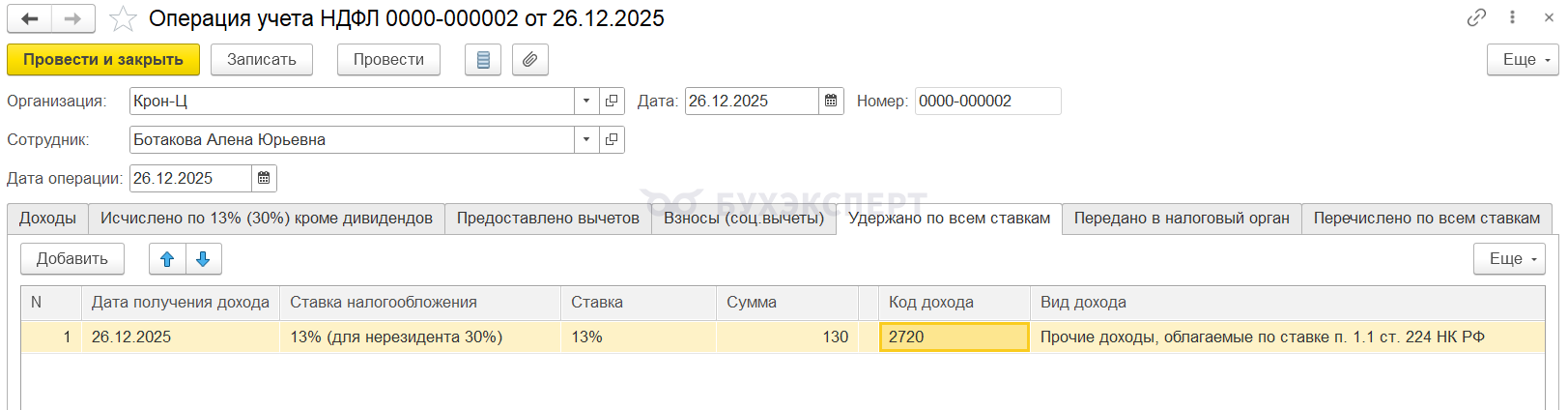

Выплачиваем денежный доход, НДФЛ удержан

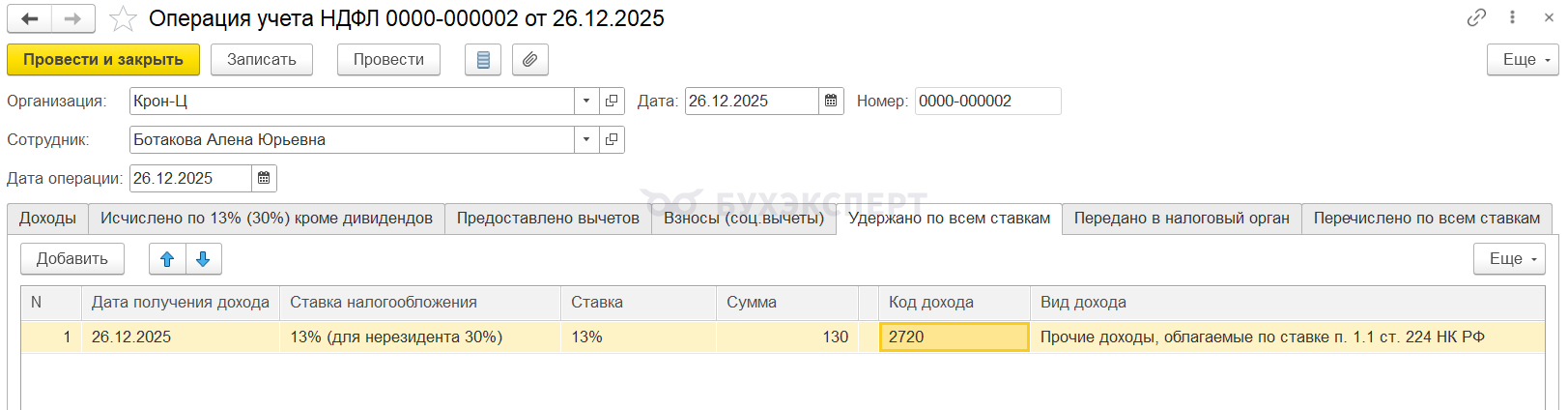

Если стороннему физлицу выплачиваем денежные доходы или сам подарок выдан в денежной форме, то с него получится удержать НДФЛ. В этом случае удержанный налог с подарка отражаем в документе Операция учета НДФЛ на вкладке Удержано по всем ставкам

В 6-НДФЛ удержанный налог отразится:

- В строке 026 Раздела 1 по шестому сроку перечисления, так как мы удерживаем налог 26.12.2025.

- В строке 166 Раздела 2

В Приложении 1 по Ботаковой А. Ю. исчисленный налог будет равен удержанному.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно