С 1 января 2026 часть малых и средних компаний потеряли право на пониженную ставку страховых взносов в размере 15% в связи с изменениями, внесенными в п. 2.4 и п. 13.3 ст. 427 НК РФ.

В статье разберем, что изменилось и что нужно сделать в ЗУП 3.1 для корректного расчета взносов с января 2026.

Содержание

Что изменилось

В 2026 году применять льготный тариф страховых взносов могут организации, основной вид деятельности которых соответствует перечню приоритетных отраслей, утвержденному правительством РФ – Утвержден перечень отраслей для МСП, имеющих право на пониженные взносы в 2026 году.

Также льготный тариф в размере 7,6% применяют малые и средние компании, работающие в сфере обрабатывающих производств - Утверждены ОКВЭД обрабатывающей отрасли для тарифа взносов 7,6% с 01.01.2025. Для применения пониженного тарифа должно выполняться условие получения не менее 70% доходов именно от льготного вида деятельности как по итогам календарного года, предшествующего году перехода плательщика на пониженный тариф, так и по итогам отчетного периода.

Для организаций из списка приоритетных отраслей обязательным условием применения льготного тарифа взносов является получение не менее 70% доходов по итогам каждого отчетного периода (квартала, полугодия, 9 месяцев и года) именно от приоритетного вида деятельности

Также для субъектов малого и среднего предпринимательства с 1 января 2026 изменились код тарифа и коды застрахованного лица – письмо ФНС от 22 декабря 2025 г. N БС-4-11/11504@. Теперь для организаций, чья деятельность входит в перечень приоритетных отраслей, применяются:

- Код тарифа 32

- Коды застрахованного лица ПВ, ВЖПВ, ВППВ

Коды, которые применяли для тарифа МСП в 2025 году (код тарифа 20 и коды застрахованных лиц МС, ВЖМС, ВПМС) не применяем, начиная с РСВ за 1 квартал 2026 года – За 1 квартал 2026 отчитываемся на новом бланке РСВ.

Эти коды в последний раз будем использовать при заполнении РСВ за 2025 год.

Какой тариф выбрать в ЗУП 3.1 для расчета взносов в 2026 году

Порядок действий в программе будет зависеть от того, имеет ли организация право на льготный тариф с 2026 года.

Получите понятные самоучители 2026 по 1С бесплатно:

Если компания работает в обрабатывающем производстве

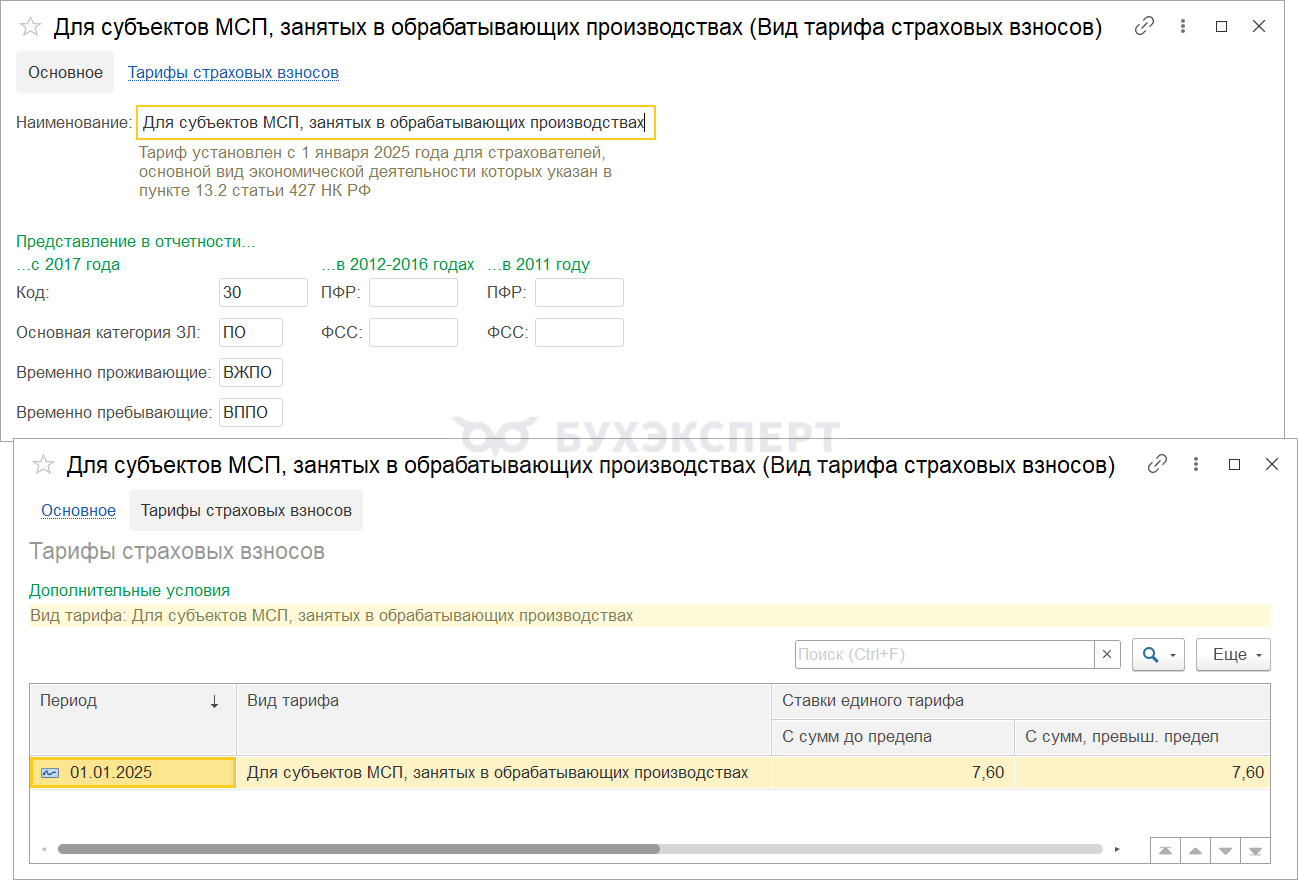

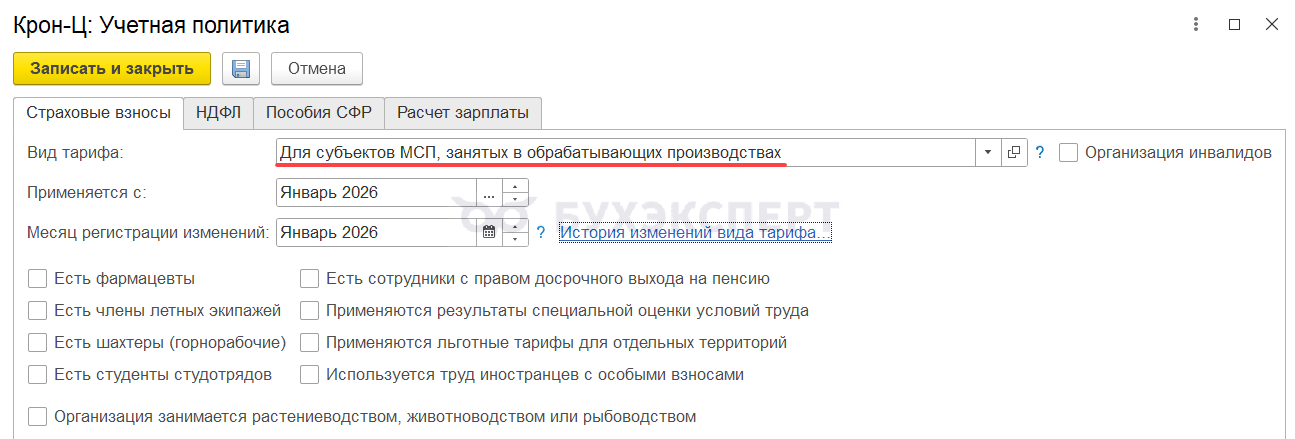

Для компаний, работающих в обрабатывающих производствах, в ЗУП 3.1 применяется вид тарифа Для субъектов МСП, занятых в обрабатывающих производствах (Налоги и взносы – См. также – Виды тарифов страховых взносов).

Несмотря на то, что новый тариф применяется с 01.01.2025, перейти на него можно только с 1 января 2026 при соблюдении условий применения такого тарифа. В 2025 году при изменении вида деятельности было невозможно выполнить одно из обязательных условий перехода, а именно, подтвердить получение 70% дохода от льготного вида деятельности в предшествующем календарном году- Обрабатывающие МСП могут перейти на пониженные взносы после смены ОКВЭД только со следующего года.

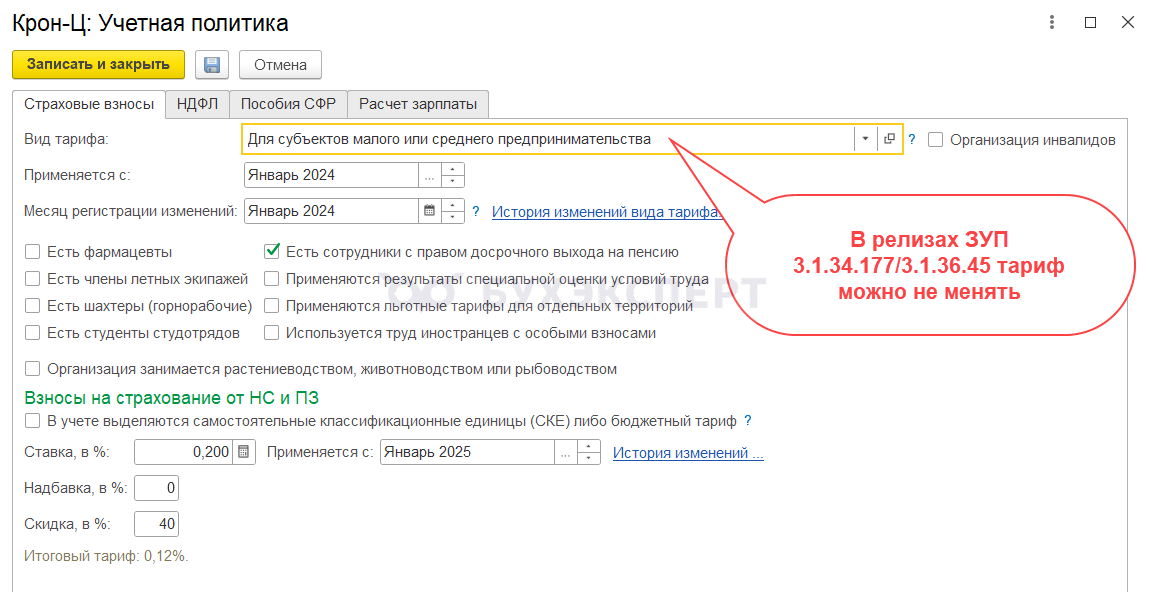

Поэтому вид тарифа нужно установить в настройках Учетной политики организации на вкладке Страховые взносы с января 2026.

Если компания попала в список приоритетных отраслей

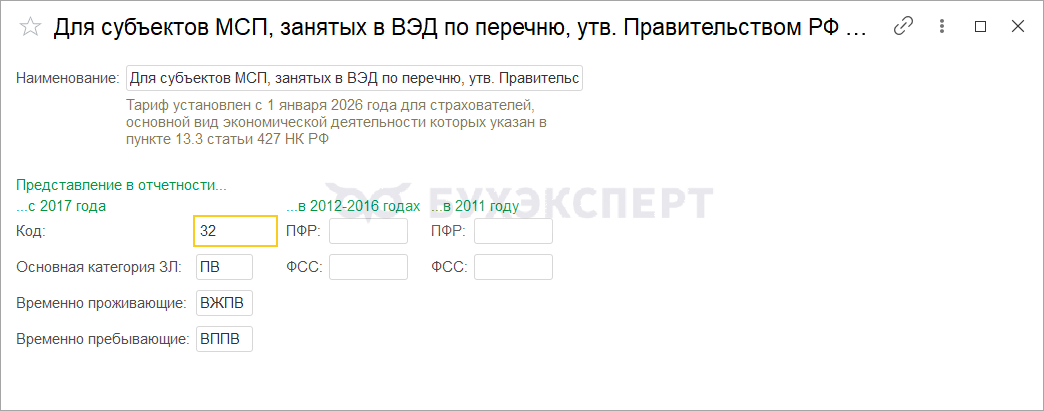

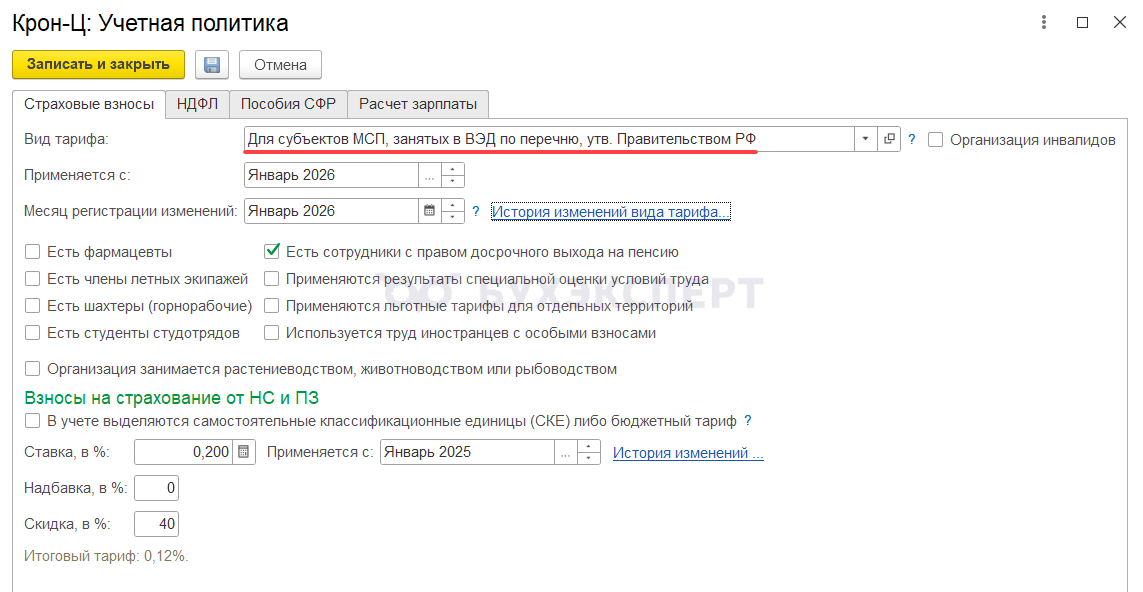

Для компаний, кто попал в список МСП-льготников на 2026 год, в релизах ЗУП 3.1.36.45/3.1.34.177 появился новый вид тарифа – Для субъектов МСП, занятых в ВЭД по перечню, утв. Правительством РФ. Для этого вида тарифа установлен новый код в отчетности – 32. Также ему будут соответствовать новые коды застрахованного лица – ПВ, ВЖПВ, ВППВ.

Новый вид тарифа нужно установить в настройках Учетной политики организации на вкладке Страховые взносы с января 2026.

Новый вид тарифа нужно установить в настройках Учетной политики организации на вкладке Страховые взносы с января 2026.

Право на льготу имеют только те компании, 70% доходов которых относятся с видам деятельности, указанным в списке Правительства РФ – Утвержден перечень отраслей для МСП, имеющих право на пониженные взносы в 2026 году. Если по итогам отчетного периода доходы от вида деятельности из этого перечня окажутся менее 70% общей суммы доходов, то взносы придется пересчитать по основному тарифу. Причем перерасчет взносов нужно будет провести с начала 2026 года.

Если компания не попала в список приоритетных отраслей

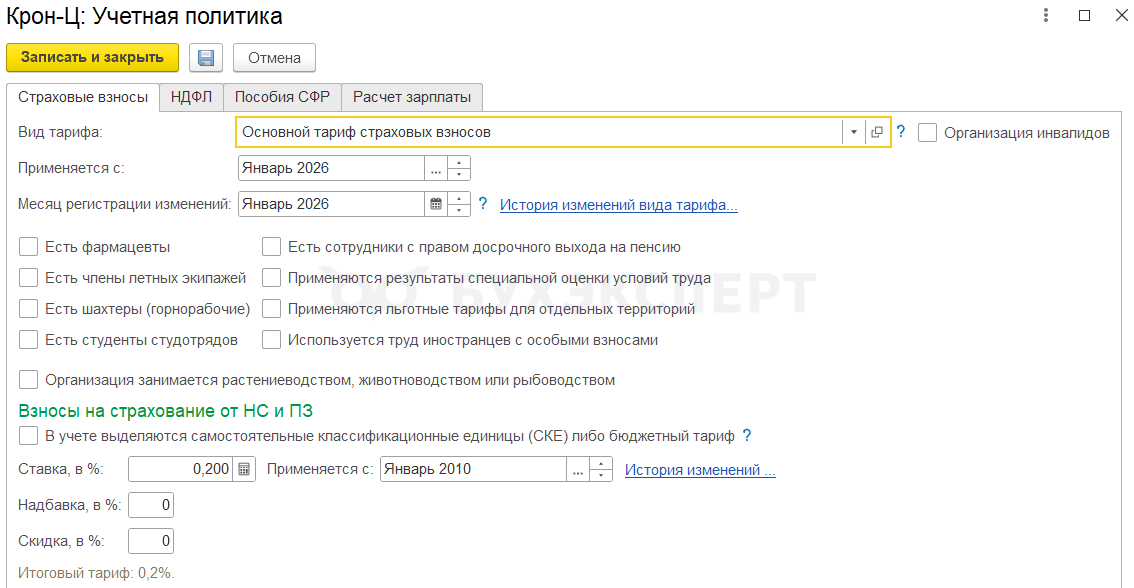

Если в 2026 году компания потеряла право на применение льготного тарифа, то страховые взносы нужно рассчитывать по основному тарифу.

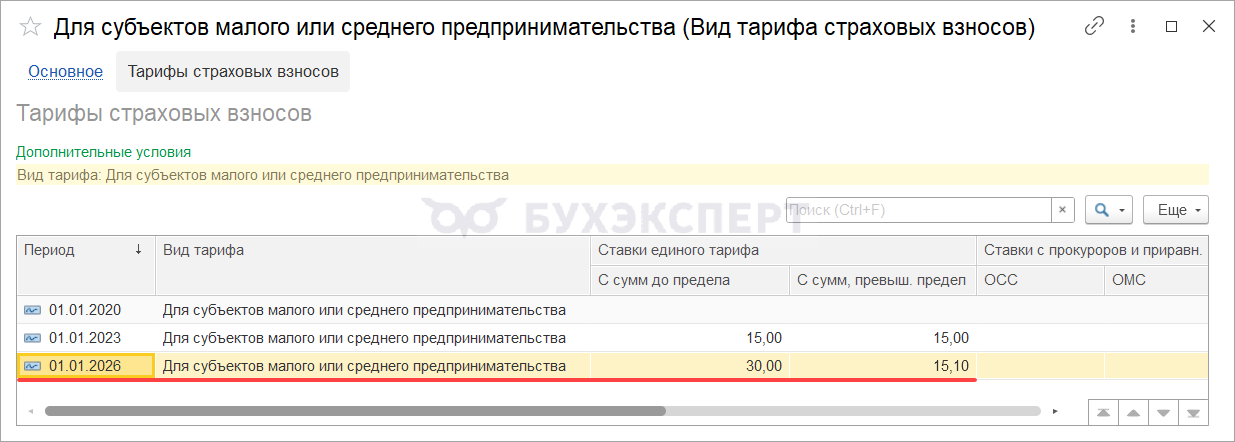

В релизах ЗУП 3.1.36.45/3.1.34.177 для вида тарифа Для субъектов малого или среднего предпринимательства с 1 января 2026 применяются ставки и коды, как для основного тарифа взносов.

Таким образом если компания утратила право на применение льготного тарифа, в настройках Учетной политики на вкладке Страховые взносы можно оставить вид тарифа Для субъектов малого или среднего предпринимательства - взносы будут рассчитываться без льгот.

Если нет возможности обновить программу, тогда для расчета взносов по основному тарифу нужно вручную указать Основной тариф страховых взносов в настройках учетной политики организации. Тариф выбираем с января 2026.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно