Федеральный закон от 28.11.2025 N 425-ФЗ внес изменения в НК РФ с 2026 года – теперь для граждан ЕАЭС, которые пока не получили статус налогового резидента РФ, применяем те же самые ставки НДФЛ, что и для льготных нерезидентов.

Разберем, что поменяется по НДФЛ для таких работников и как это отразится в ЗУП 3.1

Содержание

Как было до конца 2025 года

До конца 2025 года налогообложение доходов граждан ЕАЭС, не являющихся резидентами РФ, не было прямо прописано в НК РФ. Поэтому при определении ставки НДФЛ для таких работников применялись положения ст. 73 Договора о Евразийском экономическом союзе – трудовые доходы граждан ЕАЭС сразу облагались по ставкам, как для резидентов РФ (п. 1.1 и 1.2 ст. 224 НК РФ). Это означало, что:

- К трудовым доходам по основной налоговой базе применялась ставка 13-22%. Однако, если на конец года сотрудник не становился резидентом, нужно было пересчитать налог по 30% ставке — НДФЛ сотрудников-граждан стран ЕАЭС (до конца 2025 года)

- По сотрудникам с районным коэффициентом и северной надбавкой доходы в виде РК СН выделялись в отдельную налоговую базу, облагались по двухступенчатой шкале 13-15% и НДФЛ с них отражался в уведомлениях и 6-НДФЛ по отдельному КБК для РК СН

Как стало с 2026 года

С 2026 года в НК РФ дополнили п. 3 ст. 224 – в нее включили граждан ЕАЭС, не получивших статус налогового резидента РФ. Для таких физлиц теперь в НК РФ явно прописали, какие ставки применять при расчете НДФЛ.

Несмотря на то, что основная ставка для трудовых доходов осталась прежней, она теперь установлена другим пунктом статьи 224 НК РФ (п. 3.1 вместо п. 1.1 и 1.2). Правила обложения доходов граждан ЕАЭС теперь в точности совпадают с другими категориями льготных нерезидентов (ВКС, патентники и т. д.). Что из этого следует:

- Трудовые доходы по основной налоговой базе для граждан ЕАЭС облагаются по-прежнему по ставкам 13-22% и перерасчет НДФЛ на конец года теперь делать не нужно, даже если работник не приобрел статус резидента РФ — Работникам из ЕАЭС не нужно пересчитывать НДФЛ с трудовых доходов в конце года

- Для сотрудников с районным коэффициентом и северной надбавкой доходы в виде РК СН теперь не выделяются в отдельную налоговую базу и облагаются по ставкам 13-22%. Налог с таких доходов отражается теперь по КБК, как НДФЛ с основной зарплаты

Абз. 5 п. 3 ст. 224 НК РФ, введен Федеральным законом от 28.11.2025 N 425-ФЗ:

«Налоговая ставка устанавливается в размере 30 процентов в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации, за исключением доходов, получаемых:…

…от осуществления трудовой деятельности на территории Российской Федерации налогоплательщики, являющимися налоговыми резидентами и гражданами государств — членов Евразийского экономического союза (за исключением налоговых резидентов Российской Федерации), в отношении которых налоговая ставка устанавливается в размере, предусмотренном пунктом 3.1 настоящей статьи.»

Подводим итог – что изменилось

Изменения коснутся граждан ЕАЭС:

Получите понятные самоучители 2026 по 1С бесплатно:

- Которые не успели получить статус налогового резидента на конец года — теперь не будем пересчитывать им налог по ставке 30%. Главное, чтобы такие сотрудники сохранили статус налогового резидента в странах ЕАЭС. Если они фактически проживают вне зоны ЕАЭС (например, в Аргентине) и утратят статус налогового резидента ЕАЭС, НДФЛ им придется пересчитывать по ставке 30%

- Работников, которым выплачиваем доходы в виде районного коэффициента и северной надбавки — теперь такие доходы облагаем по пятиступенчатой шкале 13-22% и НДФЛ с них отражаем в отчетности по КБК, как для обычной зарплаты

Собрали в таблицу, что поменялось для граждан ЕАЭС, не являющихся налоговыми резидентами РФ, в расчете НДФЛ и заполнении отчетности, а что осталось по-прежнему.

|

Вид доходов |

До конца 2025 |

С 2026 |

|

|

Трудовые доходы по основной налоговой базе |

Ставка |

13-22%, но если не стал резидентом на конец года, нужно пересчитать НДФЛ по 30% |

13-22%, перерасчет НДФЛ в конце года не производим, если есть налоговое резидентство в странах ЕАЭС |

|

КБК |

182 1 01 02010 01 1000 110 182 1 01 02080 01 1000 110 182 1 01 02150 01 1000 110 182 1 01 02160 01 1000 110 182 1 01 02170 01 1000 110 |

182 1 01 02010 01 1000 110 182 1 01 02080 01 1000 110 182 1 01 02150 01 1000 110 182 1 01 02160 01 1000 110 182 1 01 02170 01 1000 110 |

|

|

Доходы в виде РК и СН |

Ставка |

13%-15% |

13-22% |

|

КБК |

182 1 01 02210 01 1000 110 182 1 01 02230 01 1000 110 |

182 1 01 02010 01 1000 110 182 1 01 02080 01 1000 110 182 1 01 02150 01 1000 110 182 1 01 02160 01 1000 110 182 1 01 02170 01 1000 110 |

|

|

Нетрудовые доходы |

Ставка |

30% |

30% |

|

КБК |

182 1 01 02010 01 1000 110 |

182 1 01 02010 01 1000 110 |

|

Подробно обо всех ставках НДФЛ и КБК с 2026 года – в нашей памятке Ставки НДФЛ, КБК и порядок расчета налога с 2026 года.

Что с реализацией в ЗУП 3.1

Что касается граждан ЕАЭС, которые не успели стать резидентами на конец года — по ним теперь не будем менять статус по НДФЛ на конец года и пересчитывать налог. С точки зрения расчета НДФЛ программных изменений здесь не требуется. Но по заполнению отчетности изменения нужны — для граждан ЕАЭС, не ставших до конца года резидентами, ввели новый код налогового статуса 9, который будем указывать в отчетности — Письмо ФНС России от 30.12.2025 N БС-4-11/11826@. Новый код статуса налогоплательщика появился в релизах ЗУП 3.1.34.197/3.1.36.75 — Новые коды статусов налогоплательщиков НДФЛ (ЗУП 3.1.34.197 / 3.1.36.75).

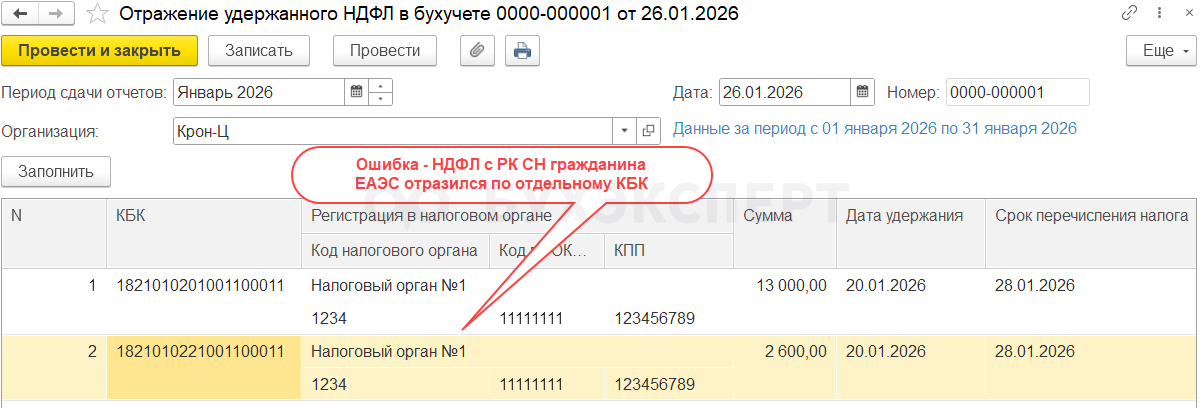

По работникам с РК СН, которые еще не стали резидентами РФ, изменения в ЗУП 3.1 пока не реализованы. В текущих релизах программы НДФЛ с РК СН для граждан ЕАЭС ошибочно считается по двухступенчатой шкале. Даже если доходы работников не превысили 2,4 млн руб., и сама ставка так и остается 13%, все равно есть проблемы с заполнением уведомления по НДФЛ: налог с РК СН выделяется пока на отдельный КБК 182 1 01 02210 01 1000 110.

Разработчики 1С в курсе проблемы и планируют реализовать эти изменения в ЗУП 3.1 в ближайшее время. Как появится новый релиз или патч с такими изменениями, дополним статью.

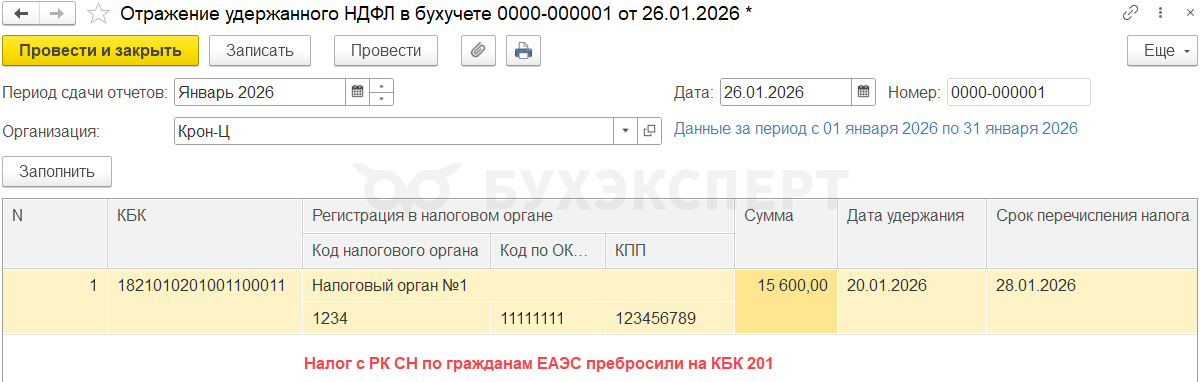

Чтобы заполнить уведомление по НДФЛ правильно, пока придется корректировать Отражение удержанного НДФЛ вручную – переносить НДФЛ с доходов РК СН по гражданам ЕАЭС на обычный КБК для зарплаты 182 1 01 02010 01 1000 110.

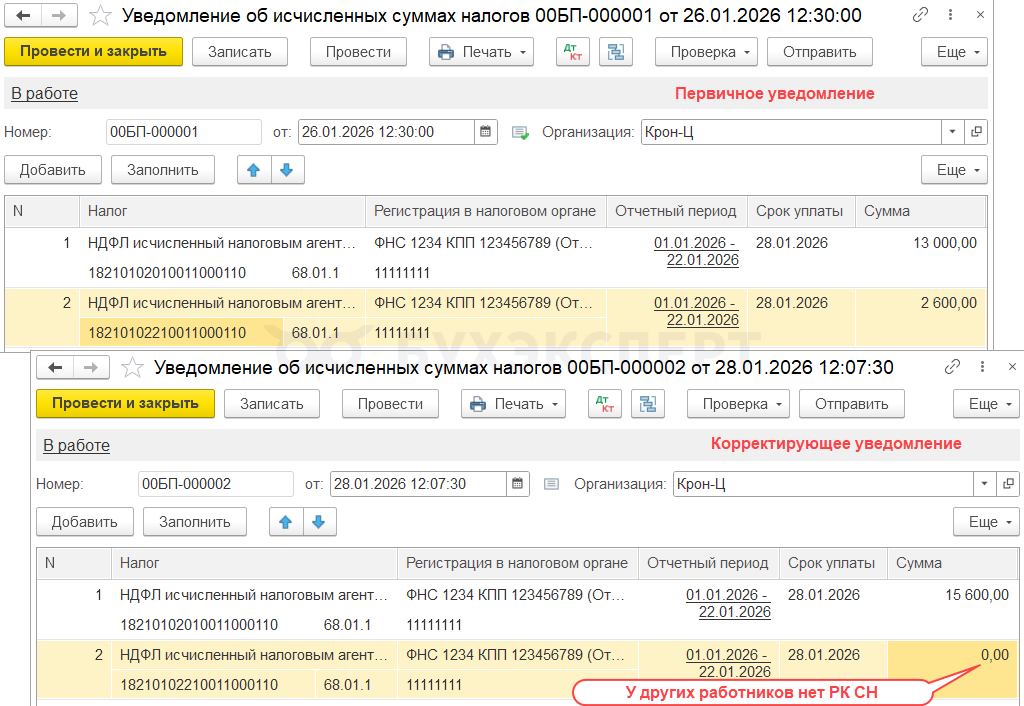

Если уже отправили уведомление с ошибкой, лучше подать корректировочное.

ФНС не требует подавать корректировки уведомлений под предлогом того, что 6-НДФЛ «затрет» собой отправленные ранее суммы налога по уведомлениям. Но на практике, если не отправить корректировочное уведомление, налоговая может заморозить часть средств на ЕНС. Как это происходит:

- По одному КБК сумма налога в 6-НДФЛ больше, чем в уведомлениях – ФНС сразу спишет разницу

- По другому КБК ситуация обратная, сумма налога в 6-НДФЛ меньше, чем в уведомлениях – вот тут ФНС не будет торопиться с возвратом переплаты на ЕНС и моет отложить ее на весь срок камералки 6-НДФЛ

Также, если удержанного налога по КБК для РК СН не стало совсем (если у других работников нет РК СН), то неизвестно как сработает такой зачет после сдачи 6-НДФЛ. Возможно, что автоматом ФНС не распознает переплату даже после завершения камеральной проверки отчетности.

Поэтому, на наш взгляд, безопаснее все-таки подать корректирующее уведомление.

Что меняем в корректирующем уведомлении по сравнению с первичным:

- Сумму удержанного налога по обычному КБК 201 увеличиваем на НДФЛ с РК СН по гражданам ЕАЭС

- Сумму удержанного налога по КБК для РК СН (КБК 221) уменьшаем на НДФЛ с РК СН по гражданам ЕАЭС. Если по КБК 221 отражали только налог с РК СН по гражданам ЕАЭС (по другим сотрудникам нет удержанного налога по базе РК СН), то оставляем строку с КБК 221, но проставляем в ней нулевую сумму

Подробнее о корректировке уведомлений по НДФЛ в статье – Корректировка уведомления по НДФЛ.

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно