В начале 2026 года отпуск был начислен и выплачен без выделения долей районного коэффициента (РК) и северных надбавок (СН). Такие отпуска нужно исправить – пересчитать отпускные и выделить доли РК и СН.

Разберем, как это правильно сделать в ЗУП 3.1 и на что обратить внимание.

Содержание

Проблема перерасчета «в ноль» исправлена патчем EF_60029579. Если патч не загрузился автоматически, его можно подключить вручную – Исправления (патчи) в ЗУП 3.1.

Если установили патч и перепровели документ-исправление, ошибка уйдет. Тогда выполнять рекомендации, предложенные в статье, не потребуется.

Как программа обрабатывает перерасчет отпуска без выделения долей РК и СН

Результат перерасчета в учете НДФЛ зависит от знака суммы перерасчета. Разберем каждый вариант.

- Перерасчет = 0 — в учет доходов по НДФЛ ничего не запишется

- Перерасчет < 0 — сумма сторно отразится по первоначальной дате получения дохода, то есть в 2025 году. В 2026 год никакой доход не попадет

- Перерасчет > 0 — из суммы доначисления будут выделены доли РК и СН пропорционально их вкладу в общую сумму. В учет доходов по НДФЛ попадут соответствующие суммы как по основному, так и по долевым начислениям

Перерасчеты с ненулевой суммой ЗУП 3.1 отрабатывает корректно – достаточно ввести документ-исправление и затем скорректировать удержанный НДФЛ (перебросить его между налоговыми базами). А вот ситуация, когда перерасчет равен нулю, имеет свои особенности — разберем ее подробнее.

В чем проблема, когда сумма перерасчета равна нулю

В ЗУП 3.1 некорректно отрабатывает перерасчет, если отпуск выплачен без выделения долей, а при пересчете сумма отпускных не меняется. Нужно просто перераспределить доход между налоговыми базами — без доплаты сотруднику.

Казалось бы, достаточно создать документ-исправление и выбрать начисление с долями. Но здесь кроется ловушка: когда сумма перерасчета равна нулю, ЗУП 3.1 не переносит доход на налоговую базу РК и СН. В регистре Учет доходов для исчисления НДФЛ не будет никаких движений — строки просто пустые.

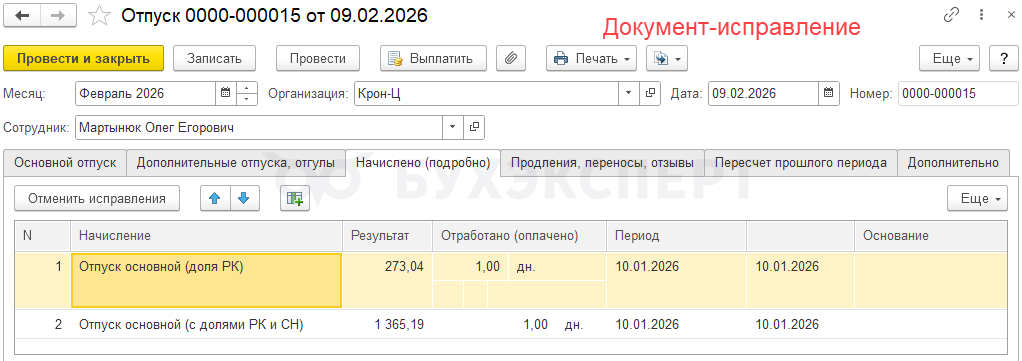

Визуально в документах все выглядит хорошо: доли РК и СН появились в начислениях.

Получите понятные самоучители 2026 по 1С бесплатно:

Но в налоговом учете переброска не выполнена. Это видно в регистре Учет доходов для исчисления НДФЛ: вкладка пуста, данных нет.

Поэтому одного документа-исправления недостаточно. Нужно дополнительно вручную перенести доход между налоговыми базами.

Как обойти проблему

Исправление выполняем в два этапа.

- Корректируем доход и исчисленный НДФЛ — выбираем один из способа исправления:

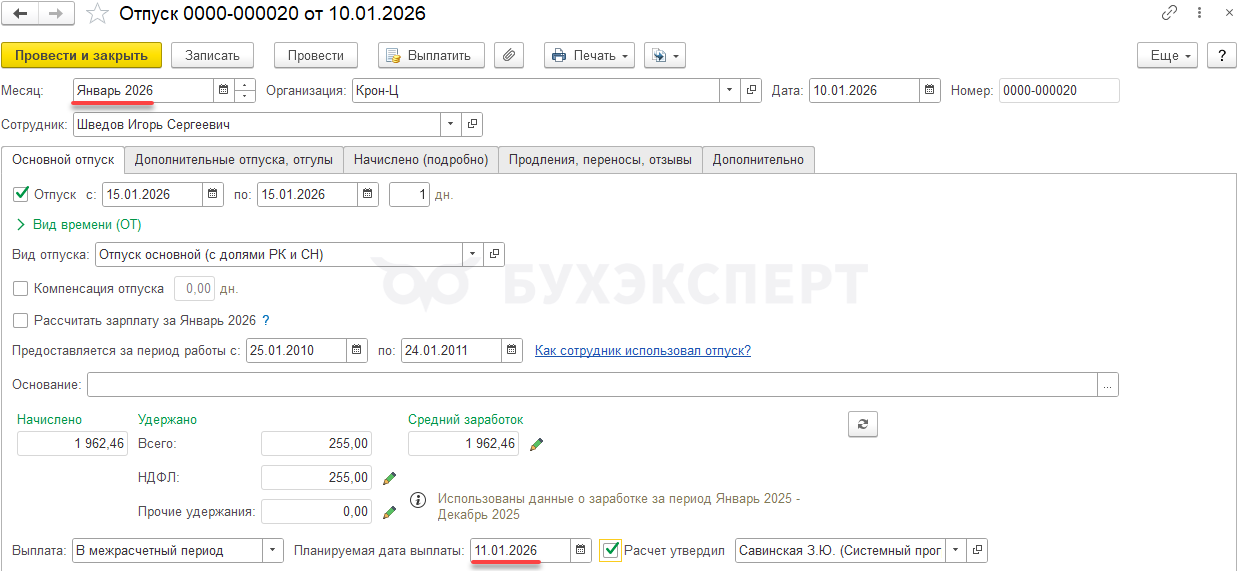

- Способ 1 — исправление в прошлом периоде. Это самый простой вариант, но подходит только, если можно создавать документы прошлым периодом. Создаем документ-исправление тем же месяцем и с той же датой выплаты, что в первичном документе

- Способ 2 — исправление в текущем периоде. При этом варианте больше шагов, но он подходит даже, если прошлый период закрыт для редактирования. Создаем документ-исправление текущим месяцем, затем вручную делаем переброску через Операцию учета НДФЛ и пересчитываем налог документом Перерасчет НДФЛ

- Корректируем удержанный НДФЛ — пересортица по КБК возникает при любом способе исправления доходов, исправляем ее в очередной ведомости на выплату

Разберем подробнее.

Этап 1. Корректируем доход и исчисленный НДФЛ

Способ 1. Исправление в прошлом периоде

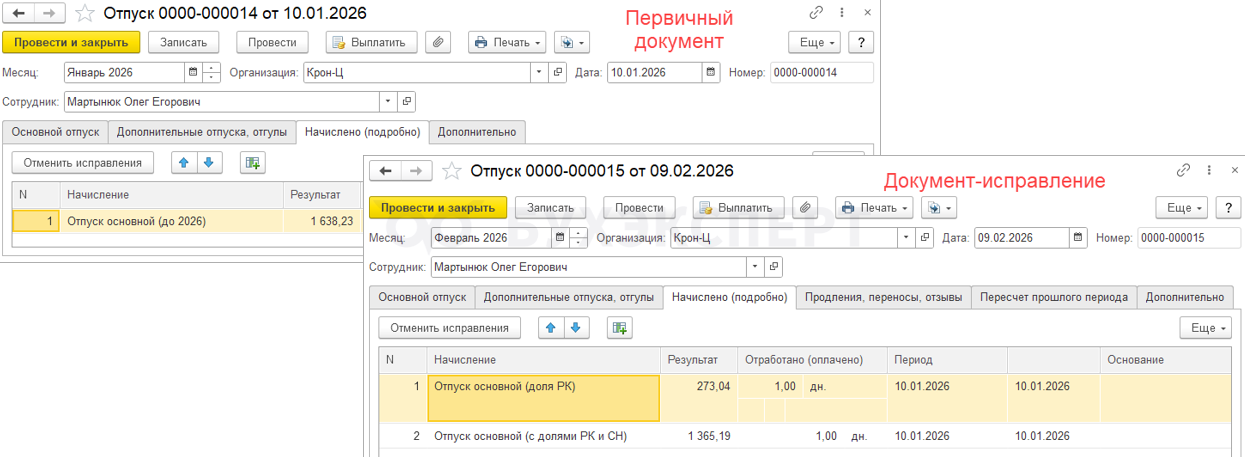

Шаг 1. Создаем документ-исправление

Открываем первичный документ Отпуск и создаем документ-исправление по Ссылке Исправить. Важно указать такой же месяц и такую же планируемую дату выплаты, как в первичном документе. Именно от этих параметров зависит, в каком периоде программа зафиксирует доход.

Так как сумма к выплате не меняется, перерасчет равен нулю. На взаиморасчеты с сотрудником это не влияет, сумма НДФЛ тоже остается прежней.

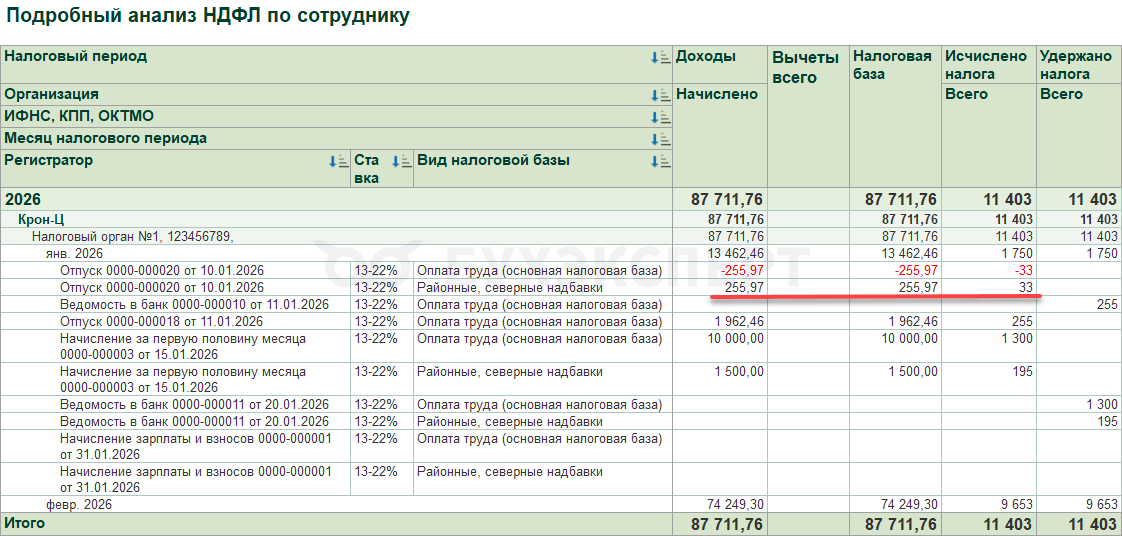

Шаг 2. Проверяем результат

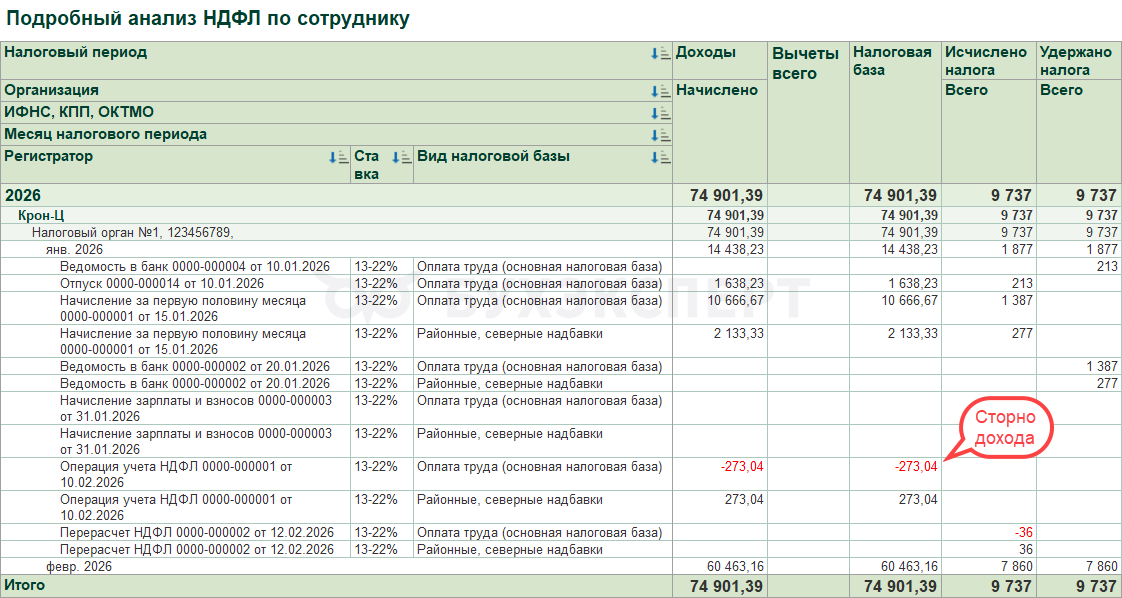

Проводим документ и открываем отчет Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). В нем должна быть видна переброска дохода: сумма по основной налоговой базе уменьшилась, по районным и северным надбавкам — добавилась. Все движения привязаны к фактической дате выплаты отпуска – в январе 2026.

Способ 2. Исправление в текущем периоде

Шаг 1. Создаем документ-исправление в текущем месяце

Открываем первичный документ Отпуск и создаем документ-исправление по ссылке Исправить. Месяц документа-исправления — текущий. В документе выбираем начисление с долями РК и СН. Обязательно снимаем флажок Доначислять зарплату при необходимости — иначе программа подтянет зарплату и сумма перерасчета окажется ненулевой.

После проведения перерасчет будет равен нулю, регистр доходов по НДФЛ — по-прежнему пуст. Поэтому переброску выполним на следующем шаге вручную.

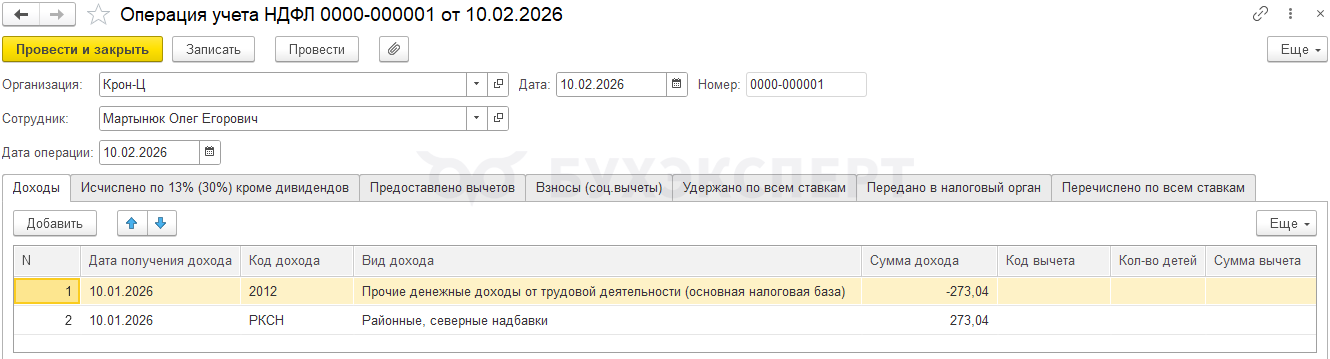

Шаг 2. Делаем переброску дохода через Операцию учета НДФЛ

Переходим в раздел Налоги и взносы – Операции учета НДФЛ и создаем новый документ. Открываем вкладку Только доходы и заполняем:

- Дата операции — текущая дата

- Дата получения дохода — дата, когда фактически был выплачен отпуск

- Суммы долей РК и СН берем из документа-исправления Отпуск — рассчитывать вручную их не нужно

- По районным и северным надбавкам ставим плюс, по основной налоговой базе — минус

- Также обязательно указываем подразделение и документ-основание

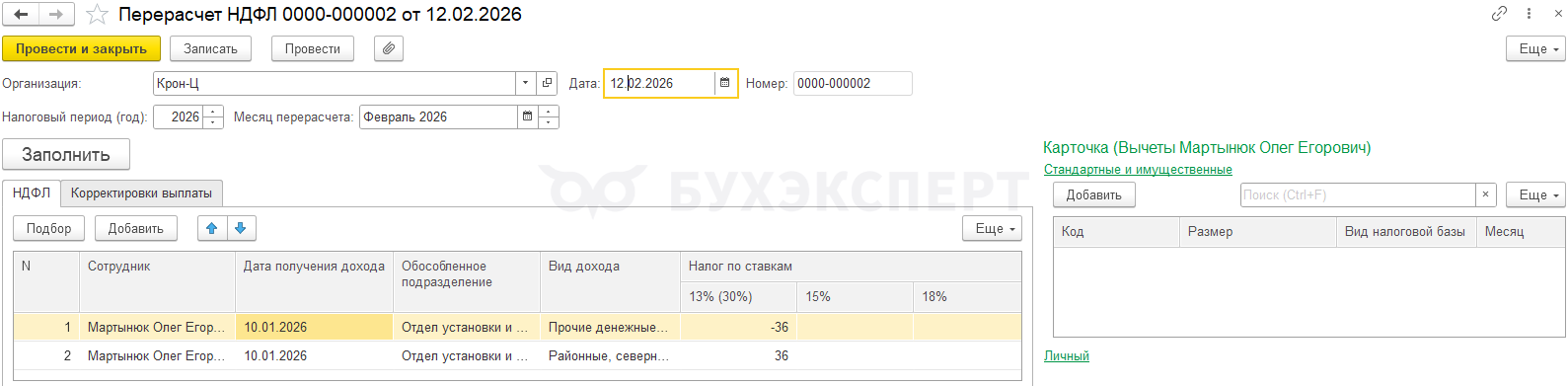

Шаг 3. Пересчитываем НДФЛ документом Перерасчет НДФЛ

Создаем документ Перерасчет НДФЛ (Налоги и взносы – Перерасчеты НДФЛ). Месяц перерасчета — текущий. Нажимаем Заполнить. Программа автоматически подставит корректировки: по основной налоговой базе — минус, по районным надбавкам — плюс.

Шаг 4. Проверяем результат

Открываем отчет Подробный анализ НДФЛ по сотруднику (Налоги и взносы – Отчеты по налогам и взносам). Переброска должна быть привязана к дате получения дохода — то есть к дате выплаты отпуска.

Этап 2. Корректируем удержанный НДФЛ

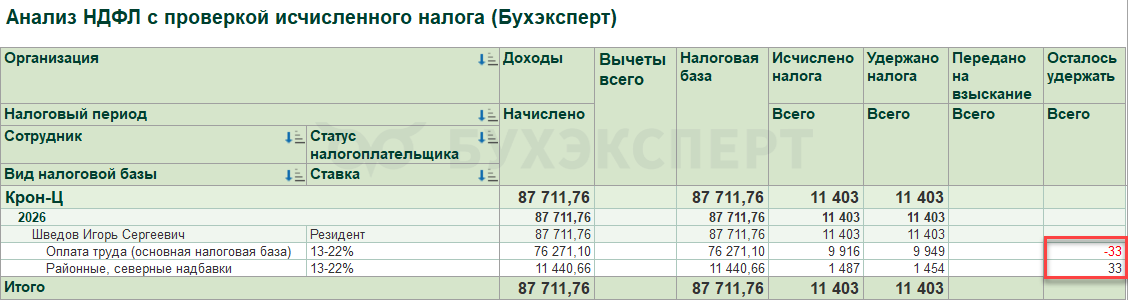

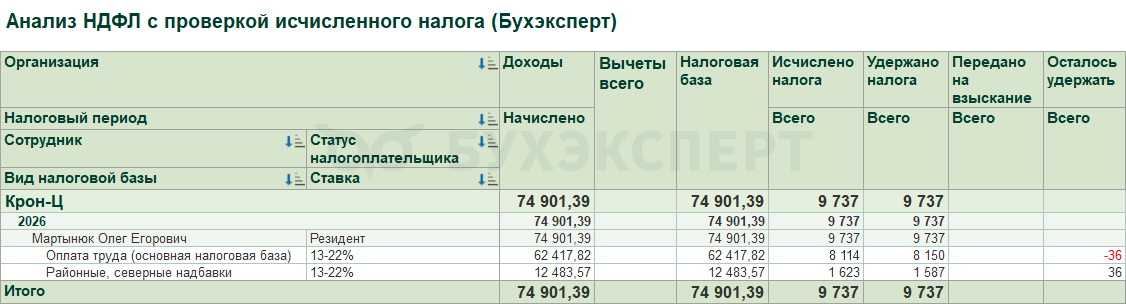

После корректировки дохода и исчисленного налога в отчете Анализ НДФЛ с проверкой исчисленного налога будет видна пересортица в удержанном НДФЛ по КБК.

Выглядит она так:

- по основной налоговой базе — минус

- по районным и северным надбавкам — плюс

Суммарно НДФЛ не изменится, но разбивка по налоговым базам нарушена – это приведет в пересортице по КБК в отчетности. Пересортица образуется при любом способе корректировки дохода и исчисленного НДФЛ:

- И при исправлении прошлым периодом

- И при исправлении текущим периодом

Исправить пересортицу можно в ближайшей ведомости на выплату: открываем строку сотрудника, переходим к сумме НДФЛ к перечислению и вручную корректируем разбивку по налоговым базам. Подробно — в статье Пересортица в удержанном НДФЛ по КБК — что делать в ЗУП 3.1.

См. также:

Макс

Макс

RuTube

RuTube

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней бесплатно